Tỷ lệ nợ xấu là chỉ tiêu quan trọng nhất để đánh giá mức độ rủi ro tín dụng của một ngân hàng. Nợ xấu (từ nhóm 3-5) trong giai đoạn 2011-2012 luôn dưới 2% tổng dư nợ. Tuy nhiên giai đoạn 2013 - 2014, do tình hình khó khăn chung của nền kinh tế, hoạt động kinh doanh của các tổ chức, cá nhân bị ảnh hưởng dẫn đến nợ xấu trong hệ thống ngân hàng gia tăng mà MB cũng không ngoại lệ. Nhưng tỷ lệ nợ xấu của MB cũng thuộc nhóm các ngân hàng có tỷ lệ nợ xấu thấp nhất trong hệ thống các tổ chức tín dụng của Việt Nam.

Ngoài việc đảm bảo tốc độ tăng trưởng số lượng KH và dư nợ cho vay, MB cũng rất chú trọng tới yếu tố chất lượng tín dụng. Thực tế cho thấy trong những năm vừa qua MB đã kiểm soát tín dụng chặt chẽ và có hiệu quả, luôn duy trì tỷ lệ nợ xấu dưới 3,0%.

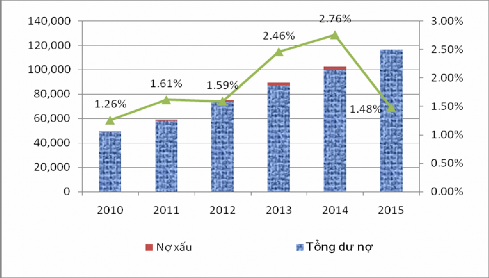

Biểu đồ 2.6: Tỷ lệ nợ xấu của MB giai đoạn 2010 - 2015

Nguồn: Báo cáo của MB và NHNN

Theo Biểu đồ trên, tỷ lệ nợ xấu của MB đã tăng dần theo mức độ tăng trưởng của tín dụng, đặc biệt trong giai đoạn 2012-2014, tỷ lệ nợ xấu có nguy cơ tăng nhanh. Đây chính là hệ quả của quá trình tăng dư nợ tín dụng nhanh cùng với những khó khăn chung của nền kinh tế dẫn đến việc các doanh nghiệp khó có khả năng trả nợ khi hoạt động kinh doanh của doanh nghiệp bị ảnh hưởng bởi khó khăn chung của nền kinh tế. Tuy nhiên đến năm 2015, tỷ lệ này đã được kiểm soát dưới 2%, tương đương giai đoạn 2010-2012.

Có thể bạn quan tâm!

-

Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam Trong Quản Trị Rủi Ro Tín Dụng

Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam Trong Quản Trị Rủi Ro Tín Dụng -

Cơ Cấu Tổ Chức Của Ngân Hàng Thương Mại Cổ Phần Quân Đội

Cơ Cấu Tổ Chức Của Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Tăng Trưởng Gdp Và Tỷ Lệ Lạm Phát Củaviệt Nam Giai Đoạn 2003 - 2015

Tăng Trưởng Gdp Và Tỷ Lệ Lạm Phát Củaviệt Nam Giai Đoạn 2003 - 2015 -

Chấm Điểm Của Hệ Thống Xếp Hạng Tín Dụng Nội Bộ Cho Khdn

Chấm Điểm Của Hệ Thống Xếp Hạng Tín Dụng Nội Bộ Cho Khdn -

Đánh Giá Chung Về Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Đánh Giá Chung Về Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Cơ Cấu Tín Dụng Được Điều Chỉnh Phù Hợp, Nợ Xấu Nằm Trong Mức Kiểm Soát

Cơ Cấu Tín Dụng Được Điều Chỉnh Phù Hợp, Nợ Xấu Nằm Trong Mức Kiểm Soát

Xem toàn bộ 208 trang tài liệu này.

2.2.3. Thực trạng quản trị rủi ro tín dụng tại NHTM Cổ phần Quân đội

Để đánh giá thực trạng quản trị rủi ro tín dụng của Ngân hàng TMCP Quân đội, cần xem xét trên tất cả các nội dung: Chiến lược và chính sách quản trị rủi ro tín dụng tại MB; Mô hình quản trị rủi ro tín dụng tại MB và Tổ chức thực hiện quản trị rủi ro tín dụng tại MB.

2.2.3.1. Chiến lược và chính sách quản trị rủi ro tín dụng tại MB

MB đã và đang xây dựng các công cụ và hạ tầng quản trị rủi ro theo tiêu chuẩn Basel II. Khung quản trị rủi ro tín dụng được xây dựng theo mô hình “ba vòng kiểm soát” cho phép tách bạch hoạt động quản trị rủi ro/Chính sách tín dụng và thẩm định/thực thi chính sách tín dụng để thúc đẩy tăng trưởng nhưng vẫn đảm bảo kiểm soát rủi ro tốt. Hoàn tất việc xây dựng khung chính sách, công cụ đo lường rủi ro, triển khai thẩm định tín dụng tập trung. Bên cạnh đó, MB luôn nghiên cứu tìm kiếm các giải pháp để nâng cao chất lượng dịch vụ toàn diện hướng tới khách hàng, tạo sự khác biệt của một ngân hàng, xây dựng văn hóa dịch vụ hướng tới khách hàng.

MB đã duy trì một chính sách quản trị rủi ro tín dụng đảm bảo những nguyên tắc cơ bản sau:

- Thiết lập một môi trường quản trị rủi ro tín dụng phù hợp;

- Hoạt động theo một quy trình cấp tín dụng lành mạnh;

- Duy trì một quy trình quản trị, đo lường và giám sát tín dụng phù hợp;

- Đảm bảo kiểm soát đầy đủ đối với rủi ro tín dụng.

Ngân hàng tiến hành xét duyệt tín dụng thông qua nhiều cấp để đảm bảo một khoản tín dụng được xem xét một cách độc lập; đồng thời việc phê duyệt các khoản vay được thực hiện trên cơ sở hạn mức được giao cho từng cấp có thẩm quyền. Bên cạnh đó, mô hình phê duyệt tín dụng của Ngân hàng có sự tham gia của Hội đồng tín dụng để đảm bảo hoạt động phê duyệt tín dụng được tập trung với chất lượng cao nhất.

Khung chính sách tín dụng được ban hành khá đồng bộ, bao gồm quy định giới hạn tín dụng và thẩm quyền quyết định giới hạn tín dụng, quy chế Hội đồng tín dụng, quy định đồng tài trợ, quy định phân loại nợ, trích lập và sử dụng dự phòng

rủi ro, các quy định cho vay, quy định bảo đảm tiền vay, quy định miễn, giảm lãi…; Các quy trình nghiệp vụ tín dụng được chuẩn hóa và các tài liệu hướng dẫn như Sổ tay tín dụng, phân tích tài chính doanh nghiệp, quy trình quản lý cho vay trên hệ thống phần mềm, quy trình xếp hạng tín dụng khách hàng. Ngoài ra, để ứng xử kịp thời với những biến động của môi trường kinh tế, pháp lý, còn có các văn bản chỉ đạo và cảnh báo tín dụng trong từng thời kỳ.

Quản lý điều hành bằng cơ chế, chính sách, quy trình tín dụng, thực hiện phân quyền cho các cá nhân, đơn vị trong quá trình thực hiện. Hoạt động tín dụng được diễn ra thống nhất trong toàn hệ thống, đảm bảo các giới hạn chấp nhận rủi ro thông qua các tiêu chuẩn cấp tín dụng, cũng như các biện pháp quản lý tín dụng, đảm bảo rằng dù khách hàng quan hệ tín dụng ở bất cứ chi nhánh nào cũng được hưởng lợi các sản phẩm tín dụng như nhau. Đồng thời, các cá nhân, đơn vị được quyền chủ động thực hiện thông qua việc phân cấp, ủy quyền của Hội đồng quản trị, Tổng giám đốc và các cấp có thẩm quyền trên cơ sở phù hợp với môi trường, chất lượng hoạt động, xếp hạng tín dụng của từng đơn vị và năng lực, trình độ, kinh nghiệm quản lý của người được ủy quyền.

2.2.3.2. Mô hình quản trị rủi ro tín dụng tại NHTM Cổ phần Quân đội

Hiện nay, với năng lực quản trị của ngân hàng cùng với sự hỗ trợ của hệ thống công nghệ thông tin, Ngân hàng TMCP Quân đội đang áp dụng mô hình tổ chức quản trị rủi ro tín dụng phân tán, là mô hình mà cách thức tổ chức hoạt động quản trị rủi ro tín ở nhiều bộ phận khác nhau, quyền quyết định và quản trị trị rủi ro khoản vay không tập trung ở Hội sở mà dàn đều ở các chi nhánh. Mô hình quản trị rủi ro tín dụng phân tán được hiểu là công tác thẩm định khách hàng, quản trị rủi ro của ngân hàng được thực hiện tại các chi nhánh riêng biệt. Hội sở chính chỉ có nhiệm vụ là chỉ đạo định hướng chung và thẩm định những khách hàng vượt quá khả năng cho phép của chi nhánh. Mô hình này chưa tách biệt được độc lập giữa 3 chức năng: Chức năng kinh doanh, chức năng quản trị rủi ro, chức năng tác nghiệp.

Hiện tại, mỗi chi nhánh đều thiết lập 03 bộ phận có thể tách biệt độc lập hoặc nằm cùng một phòng khách hàng doanh nghiệp/khách hàng cá nhân đó là:

Bộ phận quan hệ khách hàng, Bộ phận thẩm định tín dụng và Bộ phận Hỗ trợ quan hệ khách hàng. Mặc dù các bộ phận này có thể bố trí tách biệt nhưng do có giới hạn về nhân sự và để bộ máy tổ chức gọn nhẹ mà nhiều chi nhánh bố trí các bộ phận này cùng một phòng quản lý theo khách hàng cá nhân hay khách hàng doanh nghiệp dẫn đến việc khó tách biệt các công đoạn trong quản trị rủi ro tín dụng từ khâu tiếp cận khách hàng đến thẩm định hồ sơ tín dụng và hoàn thiện hồ sơ tín dụng. Việc này phần nào làm cho công tác quản trị rủi ro chưa đảm bảo nguyên tắc độc lập, khách quan. Tuy nhiên, đối với các khoản tín dụng vượt hạn mức phê duyệt của chi nhánh mà thuộc quyền phán quyết của Hội sở hoặc Trung tâm phê duyệt tín dụng khu vực thì công tác thẩm định đảm bảo nguyên tắc độc lập, khách quan.

2.2.3.3. Tổ chức thực hiện quản trị rủi ro tín dụng tại NHTM Cổ phần Quân đội

Thực trạng việc tổ chức thực hiện quản trị rủi ro tín dụng tại MB được xem xét, đánh giá trên tất cả các khâu: Nhận biết rủi ro tín dụng; Phân tích, đánh giá và đo lường rủi ro tín dụng; Ứng phó rủi ro tín dụng và Kiểm soát rủi ro tín dụng.

A. Nhận biết rủi ro tín dụng

Để nhận biết rủi ro tín dụng, ngân hàng đã thiết lập các Phòng/Ban và các bộ phận liên quan nhằm tiếp nhận thông tin, xử lý thông tin nhằm sớm phát hiện ra các dấu hiệu cho thấy phát sinh rủi ro tín dụng. Dấu hiệu rủi ro tín dụng có thể phát sinh từ chính Ngân hàng và cũng có thể phát sinh từ khách hàng trong quá trình xét duyệt các khoản vay. Đối với các dấu hiệu rủi ro phát sinh từ ngân hàng, Bộ phận quản trị rủi ro có trách nhiệm thường xuyên rà soát, đánh giá chủ yếu dựa trên các chính sách của ngân hàng (tăng trưởng tín dụng, lĩnh vực tín dụng, điều kiện cho vay, đối tượng khách hàng, dự phòng tín dụng…), năng lực cán bộ tín dụng hay năng lực quản trị điều hành. Đối với nhóm dấu hiệu từ phía khách hàng, ngân hàng cần nhận biết sớm rủi ro tín dụng ngay trong quá trình cấp tín dụng cho khách hàng.

Quá trình nhận biết rủi ro tín dụng được mô tả qua hai sơ đồ sau:

(a) Đối với các khoản tín dụng thuộc quyền phán quyết của Chi nhánh

2. Hoàn thiện hồ sơ, ký Hợp

đồng

1. Thẩm định và xét

duyệt cấp tín dụng

Sơ đồ 2.3 (a): Quy trình nhận biết rủi ro tín dụng đối với các khoản tín dụng thuộc quyền phán quyết của Chi nhánh

QHKH

TĐTD

HTQHKH

GĐ/PGĐ chi nhánh

Tiếp nhận hồ

sơ KH (1.1)

Xét duyệt (1.5)

Hoàn thiện hồ sơ, thủ tục theo phê duyệt

- Họp 3 bên để thống nhất các điều kiện, điều khoản của hợp đồng theo phê duyệt (nếu cần);

- QHKH thông báo cho KH nội dung phê duyệt;

Giới thiệu KH với HT

QHKH để phối hợp

- Ký HĐ với KH;

- Thực hiện nhận

và quản lý TSBĐ

Ký HĐ,

văn bản (1.6)

Ký hồ sơ

Tiếp nhận thông tin, tình hình giải ngân/phát

hành thư BL/LC;

Thẩm định TSBĐ (1.4)

Thẩm định tín dụng (1.3)

Báo cáo đánh giá KH (1.2)

- Nhận và lập hồ sơ giải ngân;

- Hoặc soạn, phát hành thư BL;

- Thực hiện nghiệp vụ TTQT

(3.1)

- Giải ngân/phát hành thư BL;

- Nhập thông tin vào hệ thống;

- Lưu hồ sơ (3.2)

3. Giải ngân/phát hành thư

BL/TTQT

Nguồn: Quy trình tín dụng của ngân hàng TMCP Quân đội

Giai đoạn 1: Thẩm định và xét duyệt cấp tín dụng (1.1) Tiếp nhận hồ sơ KH

(1.2) Lập báo cáo đề xuất tín dụng (1.3) Lập Báo cáo Thẩm định tín dụng (1.4) Thẩm định TSBĐ

(1.5) Xét duyệt

Giai đoạn 2: Hoàn thiện hồ sơ, ký Hợp đồng cấp tín dụng và các Văn kiện tín dụng có liên quan.

(2.1) Hoàn thiện hồ sơ, thủ tục theo phê duyệt (2.2) Ký các Văn kiện tín dụng

Giai đoạn 3: Giải ngân/phát hành thư BL/TTQT (3.1) Nhận và lập hồ sơ

(3.2) Nhập thông tin vào hệ thống, lưu hồ sơ

Trong giai đoạn vừa qua, theo quy trình trên, MB đã thực hiện mô hình quản trị rủi ro tín dụng theo mô hình phân tán, do vậy tại chi nhánh đối với hạn mức tín dụng thuộc quyền phán quyết có thể thực hiện phê duyệt tín dụng. Do vậy, chất lượng tín dụng hoàn toàn phụ thuộc vào trách nhiệm, trình độ, năng lực và sự minh bạch của cán bộ tín dụng. Đây chính là một trong những yếu kém của mô hình này và Hội sở rất khó kiểm soát rủi ro tín dụng tại chi nhánh. Ngay cả đối với các khoản tín dụng vượt quyền phán quyết của chi nhánh mà trình lên Hội sở thì thông tin cũng không đầy đủ và minh bạch.

b) Đối với các khoản tín dụng thuộc quyền phán quyết của Hội sở/Trung tâm phê duyệt khu vực

Trong trường hợp các khoản tín dụng không thuôc quyền phán quyết của Chi nhánh thì quy trình nhận biết rủi ro tín dụng theo Sơ đồ 2.3 (b) như sau:

Hoàn thiện hồ sơ, thủ tục theo phê duyệt

- Họp 3 bên để thống nhất các điều kiện, điều khoản của hợp đồng theo phê duyệt (nếu cần);

- QHKH thông báo cho Kh nội dung phê duyệt;

- QHKH bổ sung hồ sơ theo yêu cầu phê duyệt (nếu có);

- HTQHKH soạn HĐ, văn bản trình cán bộ kiểm soát. (2.1)

Ký HĐ,

hồ sơ

Kiểm soát (1.3), (1.5)

Báo cáo đánh giá KH (1.2)

Tiếp nhận thông tin, tình hình giải ngân/phát hành thư BL/LC;

Chi nhánh

Khu vực/Hội sơ

QHKH

HTQHKH

GĐ/PGĐ CN

TĐTD

Cấp có thẩm quyền

Tiếp nhận hồ sơ KH (1.1)

Xét duyệt (1.6)

Thẩm định tín dụng (1.4)

Thẩm định TSBĐ (1.4)

- Ký HĐ với KH;

- Nhận và quản lý TSBĐ theo quy định của MB. (2.2)

Giới thiệu KH với HTQHKH để phối hợp (2.2)

- Nhận và lập hồ sơ giải ngân;

- Hoặc soạn, phát hành thư BL;

- Thực hiện nghiệp vụ TTQT (3.1)

- Giải ngân/phát hành thư BL;

- Nhập thông tin vào hệ thống;

- Lưu hồ sơ (3.2)

2. Hoàn thiện hồ sơ, ký

Hợp đồng

1. Thẩm định và xét

duyệt cấp tín dụng

Sơ đồ 2.3 (b): Quy trình nhận biết rủi ro tín dụng đối với các khoản tín dụng thuộc quyền phán quyết của Khu vực/Hội sở

3. Giải ngân/phát hành thư

BL/TTQT

Nguồn: Quy trình tín dụng của ngân hàng TMCP Quân đội Giai đoạn 1: Thẩm định và xét duyệt cấp tín dụng

(1.1) Tiếp nhận hồ sơ KH

(1.2) Lập báo cáo đề xuất tín dụng (1.3) Kiểm soát

(1.4) Lập báo cáo thẩm định tín dụng (1.5) Xét duyệt

Giai đoạn 2: Hoàn thiện hồ sơ, ký Hợp đồng và các Văn kiện tín dụng liên quan

(2.1) Hoàn thiện hồ sơ, thủ tục theo phê duyệt (2.2) Ký các Văn kiện tín dụng

Giai đoạn 3: Giải ngân/phát hành thư BL/TTQT (3.1) Nhận và lập hồ sơ

(3.2) Nhập thông tin vào hệ thống, lưu hồ sơ

Đối với các khoản tín dụng vượt quyền phán quyết của chi nhánh, khâu thẩm định và xét duyệt sẽ đưa lên Hội sở/Khu vực. Tuy nhiên, toàn bộ giai đoạn tiếp nhận hồ sơ vay, thẩm định ban đầu, lập báo cáo thẩm định… do cán bộ chi nhánh thực hiện. Nếu không tách biệt được các chức năng về quan hệ khách hàng, hỗ trợ quan hệ khách hàng, thẩm định hồ sơ, đánh giá rủi ro sẽ dẫn đến hồ sơ trình thẩm định không đảm bảo thông tin khách quan.

B. Phân tích, đánh giá và đo lường rủi ro tín dụng

Để đánh giá được mức độ rủi ro tín dụng, ngân hàng cần phân tích đánh giá và đo lường rủi ro tín dụng đối với cả khách hàng và bản thân nội bộ ngân hàng. Sau khi thu thập thông tin, đánh giá rủi ro, ngân hàng cần lượng hóa các rủi ro đó thông qua các phương pháp, mô hình đo lường rủi ro tín dụng.

a) Phân tích, đánh giá rủi ro tín dụng đối với hoạt động tín dụng của ngân hàng

- Dựa trên cơ cấu thu nhập của ngân hàng có thể đánh giá mức độ quan trọng của từng khoản thu nhập đối với tổng thu nhập của một ngân hàng. Đối với Ngân hàng TMCP Quân đội, trong giai đoạn 2011-2014, thu nhập từ lãi và các khoản thu nhập tương tự lãi luôn chiếm tỷ trọng từ 80%-85%. Như vậy, hoạt động tín dụng luôn đem lại thu nhập lớn nhất cho MB, Do vậy, nó luôn tiềm ẩn những rủi ro lớn nhất trong hoạt động của MB.

- Bên cạnh đó, các chỉ tiêu phản ánh quy mô tín dụng thể hiện ở dư nợ tín dụng của MB năm 2013 là 87.743 tỷ đồng và năm 2014 là 100.569 tỷ đồng với tốc độ tăng trưởng dư nợ tín dụng khoảng 20%/ năm (năm 2013 là 15%), năm 2015 là 116.606 tỷ đông (tăng 16% so với năm 2014) mức tăng trưởng dư nợ cũng phản ánh mức độ rủi ro tín dụng của ngân hàng. Đối với MB luôn có mức