tổng tài sản trên 200% trong cả giai đoạn 2010-2012 song quy mô tổng tài sản còn thấp xa so với các NHTMNN.

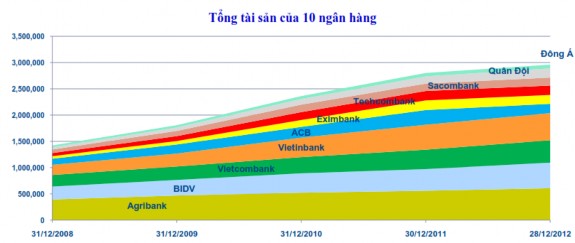

Đồ thị 2.9: Số liệu tổng tài sản của 10 NHTM

(Nguồn: Báo cáo phân tích cạnh tranh năm 2012 của VCB)

Tại thời điểm 30/06/2013 ngân hàng có tổng tài sản lớn nhất là Agribank (617.579 tỷ đồng), tiếp đến là Vietinbank với tổng tài sản ước đạt 525.472 tỷ đồng, đứng thứ ba về quy mô tổng tài sản là BIDV với 522.464 tỷ đồng, VCB xếp ở vị trí thứ 4 với tổng tài sản là 437.602 tỷ đồng nhưng quy mô vẫn còn một khoảng cách so với 3 NHTMNN còn lại. VCB đang đứng truớc thử thách lớn từ khó khăn của nền kinh tế, chính sách và môi truờng cạnh tranh để duy trì vị thế về tổng tài sản. Thứ nhất, trong bối cảnh hiện tại, VCB cần phải cân nhắc bài toán về tăng quy mô, chi phí và thu nhập trong điều kiện tín dụng tăng truởng khó khăn, lãi suất cho vay liên tục cắt giảm. Thứ hai, trong tương lai, nguồn vốn ngoại tệ sẽ có khả năng bị sụt giảm do tác động của chính sách chống đô la hóa và lãi suất USD bị duy trì ở mức thấp. Thứ ba, cạnh tranh trên thị truờng tiền tệ khá khốc liệt không chỉ với các ngân hàng NHTMCPNN mà còn với cả các ngân nhỏ hơn sau khi tái cấu trúc. Do đó, bên cạnh việc mở rộng quy mô tài sản, cần phải chú trọng đến việc nâng cao chất luợng tài sản.

Huy động vốn

Xét về thị phần huy động vốn của VCB trong giai đoạn từ năm 2010-30/06/2013

Có thể bạn quan tâm!

-

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Ngân Hàng Thế Giới Đối Với Nhtm Việt Nam

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Ngân Hàng Thế Giới Đối Với Nhtm Việt Nam -

Thực Trạng Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam

Thực Trạng Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam -

Doanh Số Mua Bán Ngoại Tệ Của Vietcombank (Tỷ Usd)

Doanh Số Mua Bán Ngoại Tệ Của Vietcombank (Tỷ Usd) -

Hiệu Chỉnh Mô Hình Nghiên Cứu Áp Dụng Cho Nghiên Cứu Chính Thức:

Hiệu Chỉnh Mô Hình Nghiên Cứu Áp Dụng Cho Nghiên Cứu Chính Thức: -

Kết Quả Phân Tích Cronbach’S Alpha Biến Năng Lực Công Nghệ

Kết Quả Phân Tích Cronbach’S Alpha Biến Năng Lực Công Nghệ -

Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam

Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam

Xem toàn bộ 119 trang tài liệu này.

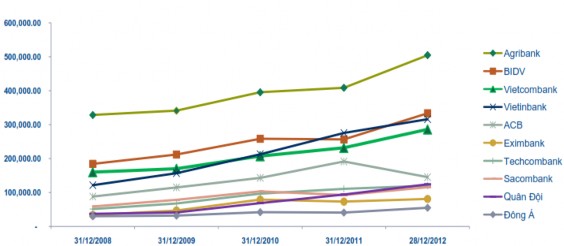

luôn đứng vị trí thứ 4 trong hệ thống ngân hàng. Thị phần huy động vốn của các NHTMNN vẫn chiếm tỷ trọng lớn trong hệ thống ngân hàng nhờ có mạng luới chi nhánh rộng khắp cả nuớc và có lợi thế về uy tín, thương hiệu. Tuy nhiên, sức ép cạnh tranh từ phía các NHTMCP đang ngày càng lớn. Các NHTMCP đang tích cực mở rộng chi nhánh và các phòng giao dịch, triển khai các hoạt động khuyến mãi và đưa ra các sản phẩm huy động vốn với lãi suất hấp dẫn. Các NHTMCP có tốc độ tăng truởng huy động vốn khá đều đặn. Nổi lên trong khối này là MB với quy mô vốn huy động cuối năm 2012 tăng hơn 200% so với cuối năm 2010. ACB là ngân hàng duy nhất có huy động vốn giảm trong năm 2012 (-24%) .

Tốc độ tăng trưởng huy động vốn của 10 ngân hàng qua các năm

Đồ thị 2.10: Tốc độ tăng trưởng huy động vốn 10 NHTM qua các năm

(Báo cáo phân tích cạnh tranh năm 2012 của Vietcombank)

Tại thời điểm 30/06/2013 thị phần huy động vốn của VCB chiếm khoảng 8,5%. Tuy nhiên chúng ta có thể thấy tiềm ẩn thu hẹp thị phần huy động vốn của VCB trong thời gian tới khi cầu tín dụng tăng, sự cạnh tranh trong huy động vốn sẽ khốc liệt đặc biệt là vốn ngoại tệ còn bị ảnh hưởng bởi chính sách chống đô la hóa. Do vậy, mặc dù trong thời điểm hiện tại, thanh khoản đang trong tình trạng dư thừa song VCB vẫn cần phải có chiến luợc kinh doanh phù hợp nhằm tạo nguồn vốn ổn định

Đồ thị 2.11: Thị phần huy động vốn các NHTM thời điểm 30/06/2013

(Báo cáo phân tích cạnh tranh thời điểm 30/06/2013 của Vietcombank)

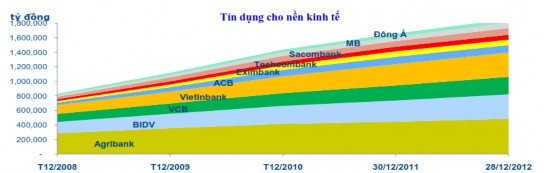

Tín dụng

Giai đoạn từ 2010-2012, trong khi các ngân hàng Vietinbank, VCB, BIDV, Quân đội và Ðông Á có tốc độ tăng truởng tín dụng ổn định và giữ vững thị phần thì Agribank lại có tốc độ tăng truởng tín dụng khá thất thuờng và suy giảm thị phần qua các năm. Ðến cuối năm 2012, Sacombank và MB là hai ngân hàng có tốc độ tăng truởng tín dụng cao nhất, trên 19% trong khi ACB và Eximbank đang chấp chới ở mức tăng trưởng âm.

Vietinbank mặc dù có tốc độ tăng truởng tín dụng giảm đều qua các năm nhưng đến cuối năm 2012, tăng trưởng tín dụng của ngân hàng này đạt mức 14,7%, kết quả không hề kém trong bối cảnh đầy khó khăn của năm, và gia tăng thị phần tín dụng trong toàn hệ thống lên 11,8%, ngang bằng với BIDV, đứng thứ 2 toàn hệ thống.

Đồ thị 2.12: Dư nợ tín dụng cho nền kinh tế của 10 NHTM

(Báo cáo phân tích cạnh tranh năm 2012 của Vietcombank)

Xét về thị phần hoạt động tín dụng của VCB trong giai đoạn từ năm 2010- 30/06/2013 luôn đứng vị trí thứ 4 trong hệ thống ngân hàng sau Agribank, Vietinbank và BIDV.

Thị phần tín dụng của VCB trong 6 tháng đầu năm có chiều huớng giảm nhẹ so với cuối năm 2012. Việc suy giảm tín dụng của VCB cũng nằm trong xu huớng chung của thị truờng khi mà tình hình sản xuất kinh doanh khó khăn, hàng tồn kho ứ đọng làm giảm nhu cầu sử dụng vốn của khách hàng. Các ngân hàng đều đã nỗ lực để thúc đẩy tín dụng với các biện pháp như: giảm mặt bằng lãi suất cho vay, tung ra các gói hỗ trợ lãi suất để thúc đẩy tín dụng, thậm chí là hạ chuẩn tín dụng... Ðối với VCB, để mở rộng thị phần và đạt được mục tiêu tăng trưởng tín dụng 12% trong năm 2013, VCB cần phải đẩy mạnh tăng truởng tín dụng trên cơ sở đảm bảo chất luợng tín dụng, đưa ra chính sách giá cạnh tranh, tập trung vào khách hàng và ngành hàng tốt.

Đồ thị 2.13: Thị phần tín dụng các NHTM thời điểm 30/06/2013

(Báo cáo phân tích cạnh tranh thời điểm 30/06/2013 của Vietcombank)

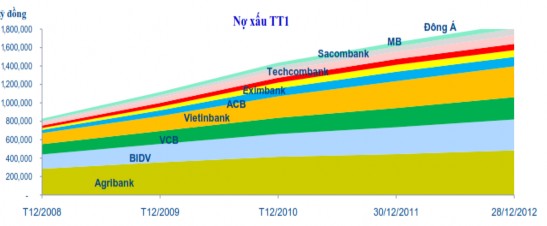

Nợ xấu:

Agribank là ngân hàng có tỷ lệ nợ xấu cao. Tỷ lệ nợ xấu của ngân hàng này luôn ở mức cao trên 5% từ năm 2011, đặc biệt cuối năm 2012, tỷ lệ nợ xấu của Agribank

ở mức trên 6%.

Vietinbank lại là ngân hàng luôn có tỷ lệ nợ xấu thấp ở mức “ngạc nhiên”. Từ năm 2010-2011, tỷ lệ nợ xấu của ngân hàng này xấp xỉ 1%. Cuối năm 2012, trong khi các ngân hàng khác có tỷ lệ nợ xấu khá cao thì Vietinbank có tỷ lệ nợ xấu rất thấp 1,6%. Trong bối cảnh kinh tế suy giảm, tỷ lệ nợ xấu của các ngân hàng nằm trong khoảng từ 1,9%-6,5% thì tỷ lệ nợ xấu thấp như vậy là không phản ảnh thực tế chất luợng nợ xấu tại Vietinbank.

Ðông Á và Techcombank là hai ngân hàng TMCP có tỷ lệ nợ xấu cao tương đối trong nhóm 10 ngân hàng và tỷ lệ nợ xấu đến cuối năm 2012 trên 3%.

Đồ thị 2.14: Dư nợ xấu của 10 NHTM qua các năm

(Báo cáo phân tích cạnh tranh năm 2012 của Vietcombank)

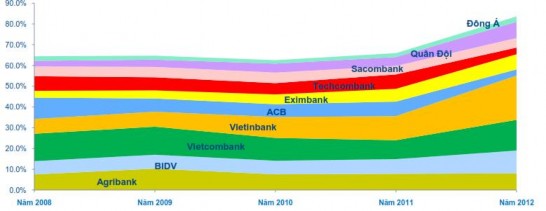

Lợi nhuận

Năm 2010 VCB đứng đầu hệ thống ngân hàng về quy mô lợi nhuận. Tuy thị phần lợi nhuận không sụt giảm đi nhưng từ năm 2011- 2012, thứ tự xếp hạng về lợi nhuận của VCB đã tụt hạng từ vị trí thứ nhất xuống vị trí thứ hai.

Vietinbank là ngân hàng có thị phần lợi nhuận tăng đều qua các năm. Từ năm 2011 đến nay, Vietinbank đã soán ngôi vị trí thứ nhất về lợi nhuận và đẩy VCB xuống vị trí thứ hai, đặc biệt, thị phần lợi nhuận cuả Vietinbank trong toàn hệ thống năm 2012 đã lên đến hơn 21% (chủ yếu do cắt giảm chi phí HÐKD và tăng thu từ

dịch vụ)

Trong giai đoạn 2008-2012, MB, Eximbank và Sacombank là các ngân hàng TMCP có giă tăng thị phần về lợi nhuận. Ðặc biệt đến cuối năm 2012, MB và Eximbank có bứt phá ngoạn mục về quy mô lợi nhuận khi đứng vị trí thứ 5 và 6 về thị phần lợi nhuận trong hệ thống, chỉ đứng sau 4 NHTMNN (vị trí này truớc kia thuộc về ACB và Techcombank). Trong khi đó, Techcombank và ACB có quy mô và thị phần lợi nhuận sụt giảm rất mạnh trong năm 2012.

Đồ thị 2.15: Thị phần lợi nhuận 10 NHTM năm 2012

(Báo cáo phân tích cạnh tranh năm 2012 của Vietcombank)

2.3.3. Áp lực cạnh tranh từ sản phẩm thay thế

Sản phẩm thay thế của ngân hàng không nhiều, chủ yếu là các dịch vụ cho vay nhỏ lẻ, cho vay nặng lãi và chơi hụi.

TTCK cũng là một kênh huy động vốn có hiệu quả, tuy nhiên chỉ những doanh nghiệp đủ lớn và đạt các yêu cầu khắt khe mới có thể đuợc niêm yết trên thị trường này. Thậm chí đối với các doanh nghiệp đã niêm yết thì vẫn cần sử dụng dịch vụ ngân hàng cho các hoạt động sản xuất kinh doanh hàng ngày.

Ngoài ra, còn có các dịch vụ cho thuê tài chính, khả năng các doanh nghiệp lớn có thể tự phát hành giấy ghi nợ và thương phiếu. Tuy nhiên, trong tương lai gần có thể thấy xác suất các sản phẩm này thay thế dịch vụ ngân hàng là không cao.

2.3.4. Áp lực cạnh tranh từ nhà cung cấp

Nhà cung ứng nguồn lực ở đây đuợc phân tích từ thị truờng tiền gửi của ngân hàng, 73% nguồn huy động của VCB là từ tiền gửi khách hàng bao gồm khách hàng thể nhân và khách hàng doanh nghiệp. Chiếm 20% trong tiền gửi khách hàng là nhóm tiền huy động từ dân, nhóm này không có tính ổn định cao do độ co giãn về cầu gửi tiền của họ rất lớn. Một nguời gửi tiền huởng lãi hoàn toàn có thể rút tiền từ ngân hàng này và gửi vào một ngân hàng khác khi có chênh lệch lãi suất tiền gửi thậm chí là rất thấp.

Khối doanh nghiệp (80% huy động khách hàng) có tính ổn định hơn song tiền huy động từ doanh nghiệp thuờng là tiền mặt dư thừa trong ngắn hạn. Ðiều này gây khó khăn không ít trong việc dự báo và cân bằng thanh khoản của các ngân hàng thương mại nói chung và Vietcombank nói riêng.

Ngoài ra, luồng tiền còn có thể phân tán vào các mảng đầu tư khác như TTCK, bất động sản, bảo hiểm hay các quỹ đầu tư. Do vậy, tuy cá nhân gửi tiền không có khả năng đàm phán lãi suất tiền gửi với ngân hàng song ngân hàng vẫn phải đưa ra biểu lãi suất cạnh tranh để thu hút tiền gửi.

2.3.5. Áp lực cạnh tranh từ khách hàng

Cùng với sự phát triển của ngành tài chính ngân hàng, áp lực từ khách hàng là rất lớn. Ngày càng có nhiều ngân hàng trong ngành nên khách hàng có nhiều sự lựa chọn hơn. Do đó, việc cung cấp sản phẩm dịch vụ để thỏa mãn nhu cầu khách hàng ngày càng đặt lên hàng đầu.

Mảng tín dụng khách hàng cá nhân của VCB phát triển chưa mạnh, khoảng 90% tín dụng của Vietcombank là từ các doanh nghiệp, trong đó các doanh nghiệp vừa và nhỏ chỉ chiếm tổng số không đến 30%, như vậy có thể thấy đa phần tín dụng của VCB là khối doanh nghiệp nhà nuớc. Trong số các doanh nghiệp này có những doanh nghiệp rất lớn và có ảnh huởng mạnh cũng như có hậu thuẫn từ nhà nuớc. Họ có khả năng trong việc đàm phán lãi suất và do vậy có thể vay với biểu lãi suất thấp hơn thị truờng.

Cũng do đặc thù là xuất phát từ ngân hàng quốc doanh nên Vietcombank vẫn hỗ trợ các doanh nghiệp nhà nuớc khi các doanh nghiệp này gặp khó khăn.

Chẳng hạn như ngân hàng có thể tái cơ cấu nợ với một số khoản nợ có vấn đề. Ðiều này gây khó khăn không ít cho hoạt động của ngân hàng Vietcombank.

2.4. Nghiên cứu định lượng năng lực cạnh tranh của Vietcombank dựa theo lý thuyết của Vicor Smith

2.4.1. Thiết kế nghiên cứu

Trên cơ sở vấn đề nghiên cứu cần xác định mục tiêu nghiên cứu, sau đó, dựa trên lý thuyết và kết quả các công trình nghiên cứu trước đó có liên quan để đưa ra mô hình nghiên cứu đề xuất và thang đo nháp. Để đảm bảo giá trị nội dung của thang đo, một nghiên cứu định tính được thực hiện thông qua thảo luận nhằm khẳng định sự phù hợp của các biến quan sát. Sau khi xác định được mô hình và thang đo chính thì sẽ tiến hành nghiên cứu định lượng thông qua bảng câu hỏi khảo sát. Các kết quả khảo sát trên số lượng mẫu cần thiết sẽ được mã hóa và xử lý dữ liệu bằng phần mềm SPSS phiên bản 19.

Quá trình nghiên cứu năng lực cạnh tranh của Vietcombank được thực hiện qua hai bước chính là nghiên cứu sơ bộ và nghiên cứu chính thức.

2.4.1.1. Nghiên cứu sơ bộ:

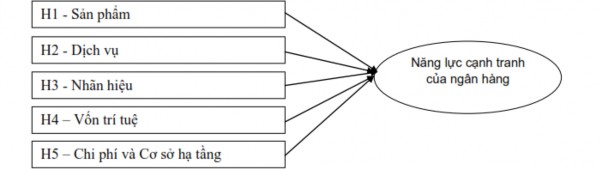

Từ cơ sở lý thuyết mô hình nghiên cứu của Victor Smith về các yếu tố tác động đến năng lực cạnh tranh của một NHTM bao gồm 5 nhóm yếu tố là các biến độc lập tác động trực tiếp đến biến phụ thuộc là năng lực cạnh tranh của NHTM. Từ đó, tác giả có mô hình nghiên cứu đề xuất theo lý thuyết của Victor Smith về các yếu tố tác động đến năng lực cạnh tranh của Vietcombank như sau:

Hình 2.16: Mô hình đề xuất các yếu tố tác động đến năng lực cạnh tranh của Vietcombank theo lý thuyết của Victor Smith