so với cùng kỳ năm ngoái nhưng giảm 2% so với cuối năm 2012. Tăng trưởng khó khăn trong khi vốn huy động vẫn tăng cao khiến cho hệ số tín dụng/huy động vốn giảm xuống mức thấp nhất trong những năm qua (75%). Chênh lệch giữa vốn huy động – tín dụng tăng mạnh từ 48,6 nghìn tỷ (30/06/2012) lên 76,9 nghìn tỷ tại thời điểm 30/06/2013. Dư nợ VND là 173.201 tỷ đồng tăng 5,04%; dư nợ ngoại tệ đạt 2.994 triệu USD giảm 16,67% so với 31/12/2012, cơ cấu dư nợ VND/ngoại tệ 73,3/26,7 - mức thay đổi cơ cấu tỷ trọng này khá lớn so với 31/12/2012. Dư nợ ngắn hạn đạt 147.191 tỷ đồng giảm 1,57% ; dư nợ trung dài hạn đạt 88.988 tỷ đồng giảm 1,38% so với 31/12/2012. Cơ cấu dư nợ ngắn hạn/trung dài hạn là 62,3/37,7.

Chất lượng tín dụng:

Năm 2010 tỷ lệ nợ xấu của Vietcombank là 2,83% thấp hơn kế hoạch mục tiêu nhưng vẫn cao hơn so với tỷ lệ nợ xấu toàn ngành là 2,51%.

Năm 2011, hầu hết các doanh nghiệp Việt Nam phải đối mặt với nhiều khó khăn ảnh hưởng đến khả năng trả nợ cho ngân hàng. Điều này làm cho chất lượng nợ của các TCTD suy giảm, nợ xấu tăng. Tuy nhiên, với nhiều giải pháp xử lí nợ linh hoạt, VCB đã kiềm chế nợ xấu ở mức 2,03%, khống chế dưới mức kế hoạch.

Năm 2012 nếu chưa trừ số nợ xấu đã được xử lý dự phòng rủi ro, thì tỉ lệ nợ xấu đến cuối năm là 3,7%. Sau khi trích dự phòng rủi ro tỉ lệ nợ xấu thực tế đến cuối năm 2012 chỉ còn 2,4%, thấp hơn tỷ lệ nợ xấu 2012 do đại hội cổ đông giao (2,8%) và đạt mức kế hoạch do Tổng Giám đốc giao (2,2%).

Nợ xấu vẫn liên tục tăng trong 6 tháng đầu năm 2013 cả về quy mô, tốc độ so với cuối năm 2012, thể hiện chất lượng danh mục cho vay có dấu hiệu suy giảm và các giải pháp xử lý nợ xấu chưa đủ mạnh. Sau khi xử lý dự phòng bằng quỹ dự phòng rủi ro, tính đến 30/06/2013, tỷ lệ nợ xấu không bao gồm FI là 2,80% và tỷ lệ nợ xấu bao gồm FI là 2,64%, đều nằm trong mức khống chế kế hoạch giao.

2.2.2.3. Hoạt động dịch vụ ngân hàng

Hoạt động thanh toán quốc tế

Thanh toán quốc tế là hoạt động kinh doanh đối ngoại truyền thống của Vietcombank và luôn có vị thế hàng đầu trong toàn ngành.

Đồ thị 2.7: Số liệu thanh toán XNK của Vietcombank qua các năm

(Nguồn: Báo cáo thường niên VCB các năm và báo cáo kiểm toán 30/06/2013)

Do môi trường cạnh tranh ngày càng gay gắt giữa các ngân hàng đặc biệt là các ngân hàng nước ngoài về chính sách khách hàng, tỷ giá, tiềm lực ngoại tệ, giá vốn rẻ với những chính sách rất linh hoạt mềm dẻo, lãi suất và phí thấp nên thị phần thanh toán xuất nhập khẩu của Vietcombank đã bị sụt giảm liên tục từ 19,85% (năm 2010) xuống 19,2% (năm 2011) giảm còn 16,95% (năm 2012) và 15,55% thời điểm 30/06/2013.

Hoạt động kinh doanh ngoại tệ

Bảng 2.4: Doanh số mua bán ngoại tệ của Vietcombank (tỷ USD)

Năm 2010 | Năm 2011 | Năm 2012 | 30/06/2013 | |

Doanh số mua bán ngoại tệ | 35,2 | 34,54 | 24,03 | 15 |

Có thể bạn quan tâm!

-

Các Mô Hình, Lý Thuyết Đánh Giá Năng Lực Cạnh Tranh

Các Mô Hình, Lý Thuyết Đánh Giá Năng Lực Cạnh Tranh -

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Ngân Hàng Thế Giới Đối Với Nhtm Việt Nam

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Ngân Hàng Thế Giới Đối Với Nhtm Việt Nam -

Thực Trạng Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam

Thực Trạng Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam -

Nghiên Cứu Định Lượng Năng Lực Cạnh Tranh Của Vietcombank Dựa Theo Lý Thuyết Của Vicor Smith

Nghiên Cứu Định Lượng Năng Lực Cạnh Tranh Của Vietcombank Dựa Theo Lý Thuyết Của Vicor Smith -

Hiệu Chỉnh Mô Hình Nghiên Cứu Áp Dụng Cho Nghiên Cứu Chính Thức:

Hiệu Chỉnh Mô Hình Nghiên Cứu Áp Dụng Cho Nghiên Cứu Chính Thức: -

Kết Quả Phân Tích Cronbach’S Alpha Biến Năng Lực Công Nghệ

Kết Quả Phân Tích Cronbach’S Alpha Biến Năng Lực Công Nghệ

Xem toàn bộ 119 trang tài liệu này.

(Nguồn: Báo cáo thường niên VCB các năm & báo cáo kết quả hoạt động kinh doanh VCB 30/06/2013))

Qua bảng 2.4 chúng ta thấy doanh số mua bán ngoại tệ của Vietcombank có sự giảm sút qua các năm, do thời gian qua diễn biến tỷ giá biến động phức tạp gây áp lực cho việc kinh doanh ngoại tệ của ngân hàng, đặc biệt hoạt động kinh doanh ngoại tệ của Vietcombank còn chịu áp lực cạnh tranh từ các ngân hàng khác. Doanh số mua bán ngoại tệ của Vietcombank bị sụt giảm từ 35,2 tỷ USD (năm 2010) xuống còn 34,54 tỷ USD (năm 2011) giảm còn 24.03 tỷ USD (năm 2012) và

15 tỷ USD thời điểm 30/06/2013.

Hoạt động kinh doanh thẻ

Chi tiết hoạt động kinh doanh thẻ được thể hiện qua bảng 2.5

Bảng 2.5: Doanh số kinh doanh thẻ của Vietcombank (tỷ VND)

Năm 2010 | Năm 2011 | Năm 2012 | 30/06/2013 | |

Doanh số thanh toán thẻ quốc tế (triệu USD) | 746 | 973 | 1.185 | 555 |

Doanh số thanh toán thẻ nội địa (tỷ VND) | 498 | 862 | 1.681 | 698 |

Số lượng phát hành thẻ ghi nợ nội địa | 847.081 | 900.058 | 957.715 | 431.907 |

Số lượng phát hành thẻ ghi nợ quốc tế | 114.657 | 88.523 | 66.998 | 23.239 |

Số lượng phát hành thẻ tín dụng quốc tế | 47.998 | 79.195 | 91.671 | 32.966 |

Doanh số sử dụng thẻ ghi nợ nội địa (tỷ đồng) | 115.521 | 150.452 | 170.212 | 85.106 |

Doanh số sử dụng thẻ ghi nợ quốc tế (tỷ đồng) | 9.968 | 11.364 | 12.128 | 5.800 |

Doanh số sử dụng thẻ tín dụng quốc tế (tỷ đồng) | 3.234 | 4.625 | 5.397 | 2.443 |

Đơn vị chấp nhận thẻ (đơn vị) | 3.241 | 4.440 | 5.529 | 2.775 |

(Nguồn: Báo cáo nội bộ VCB qua các năm)

Hoạt động kinh doanh thẻ của Vietcombank trong thời gian qua luôn khẳng định được vị thế hàng đầu trên thị trường. Với sự nỗ lực lớn của toàn hệ thống, các mặt hoạt động thẻ của VCB trong các năm qua từ thanh toán, sử dụng đến phát hành hầu hết đều gia tăng thể hiện qua bảng 2.5 ở trên.

Bên cạnh đó, VCB còn có một hệ thống sản phẩm thẻ đa dạng, phong phú với nhiều tính năng phù hợp với nhu cầu thị trường. Đối với thẻ quốc tế, VCB chấp nhận thanh toán 7 thương hiệu thẻ quốc tế là Visa, Mastercard, Amex, Diners, JCB,

CUP và Discovery Card, đặc biệt VCB là ngân hàng độc quyền thanh toán thẻ trên lãnh thổ Việt Nam. Thương hiệu Vietcombank Connect24 được bình chọn là thương hiệu quốc gia và được trao tặng giải thưởng Sao Vàng Đất Việt.

Hoạt động phát triển mạng lưới, phòng giao dịch

Mạng lưới của VCB không ngừng được mở rộng và phát triển, tính đến hết năm 2012, bên cạnh hội sở chính, VCB hiện có 01 sở giao dịch và 78 chi nhánh với 311 phòng giao dịch hoạt động tại 47/63 tỉnh thành trong cả nước

Hoạt động ngân hàng đại lý

Là ngân hàng chuyên doanh Việt Nam đầu tiên hoạt động trong lĩnh vực kinh tế đối ngoại, sau 50 năm hoạt động, VCB đã thiết lập một mạng luới các ngân hàng đại lý rộng khắp trên toàn thế giới, điều này mang lại lợi thế về mặt quy mô giúp VCB thực hiện các giao dịch trên thị truờng thế giới được nhanh chóng, an toàn, hiệu quả. Thương hiệu Vietcombank luôn được cộng đồng tài chính quốc tế đánh giá cao bởi các hoạt động thanh toán xuất nhâp khẩu, chuyển tiền, kinh doanh ngoại tệ, thị truờng tiền tệ… Nhờ vậy, mạng luới ngân hàng đại lý được đánh giá là một trong những thế mạnh nổi trội của VCB tạo ra lợi thế cạnh tranh đáng kể cho các hoạt động ngân hàng quốc tế so với các ngân hàng trong nước khác. Hiện tại, hoạt động của Vietcombank được hỗ trợ bởi hơn 1.700 ngân hàng đại lý trên 120 quốc gia và vùng lãnh thổ.

2.2.3. Năng lực quản trị

Bộ máy quản lý, điều hành của VCB gồm:

Hội đồng quản trị (HÐQT): là cơ quan quản lý cao nhất của VCB. HÐQT quản lý VCB theo quy định của Luật các tổ chức tín đụng, các quy định của Chính phủ về tổ chức và hoạt động của NHTM và các quy định khác có liên quan của pháp luật. Nhiệm kỳ của thành viên HÐQT là năm năm, các thành viên của HÐQT có thể đuợc bổ nhiệm lại. HÐQT có bảy thành viên, trong đó có Chủ tịch HÐQT, một thành viên HÐQT kiêm Tổng Giám đốc, một thành viên HÐQT kiêm Truởng Ban kiểm soát.

Ban kiểm soát: thực thi chức năng kiểm soát/kiểm toán nội bộ theo quy định

hiện hành và điều lệ VCB. Ban kiểm soát có sáu thành viên, trong đó có một truởng ban, ba thành viên chuyên trách và hai thành viên kiêm nhiệm (một thành viên do Bộ truởng Bộ Tài chính giới thiệu, một thành viên do Thống đốc NHNN giới thiệu). Số luợng thành viên Ban kiểm soát do HÐQT quyết định.

Tổng Giám đốc, Ban điều hành và bộ máy giúp việc: Tổng Giám đốc VCB là đại diện theo pháp luật của VCB, là nguời chịu trách nhiệm truớc HÐQT, truớc pháp luật về việc điều hành hoạt động hàng ngày theo nhiệm vụ, quyền hạn quy định. Giúp việc cho Tổng Giám đốc là các Phó Tổng Giám đốc, Kế toán truởng và bộ máy các phòng, ban chuyên môn nghiệp vụ.

Với cơ cấu tổ chức này, việc giám sát các hoạt động kinh doanh của VCB được tăng cuờng và giúp cho các mục tiêu đề ra của VCB đuợc kiểm soát để đạt kết quả. Hơn nữa, các thành viên trong ban quản lý, điều hành VCB là những cán bộ đầy kinh nghiệm, có thời gian cống hiến cho VCB lâu, có trình độ cao (đa phần có bằng thạc sỹ trở lên, một số đuợc đào tạo ở nuớc ngoài). Do đó, có thể nói năng lực quản trị điều hành của VCB là tốt và đang dần hoàn thiện để hội nhập cùng quốc tế.

2.2.4. Năng lực công nghệ

VCB luôn coi công nghệ là chìa khóa then chốt để phát triển, mở rộng hoạt động kinh doanh, nâng cao hiệu quả quản trị rủi ro và quản trị hệ thống. VCB đã triển khai dự án thay mới hệ thống ngân hàng lõi (Core Banking) ở giai đoạn 1, dự án trang bị hệ thống tài trợ thương mại mới cho VCB ở giai đoạn khởi tạo, đấu thầu, trang bị công cụ quản trị và phân tích dữ liệu (Data Appliance) nhằm hoàn thiện và nâng cấp hệ thống thông tin (MIS), hoàn thành việc nâng cấp hệ thống máy chủ tập trung theo mô hình điện toán đám mây (Cloud Computing) và trang bị phần mềm giải pháp hạn chế rủi ro cho giao dịch thẻ. Nhiều chương trình ứng dụng mới (triển khai hệ thống quản trị rủi ro cho giao dịch thẻ, hệ thống Treasury, hệ thống chuyển giá vốn nội bộ -FTP) đang được đưa vào áp dụng trong hoạt động kinh doanh của VCB giúp đa dạng hóa sản phẩm, nâng cao chất lượng dịch vụ, phục vụ hoạt động

kinh doanh cũng như quản trị điều hành của ngân hàng, củng cố năng lực cạnh tranh của VCB trên thị trường.

2.2.5. Chất lượng nguồn nhân lực

Vietcombank không ngừng chú trọng đến việc phát triển và đào tạo nguồn nhân lực và coi đây là chìa khoá đem lại sự thành công và hiệu quả của ngân hàng. Tính đến cuối năm 2012, số nhân lực của Vietcombank là 13.637 nguời trong đó 76% có bằng đại học, 7% có bằng trên đại học. Vietcombank kiểm soát chất luợng nhân viên đầu vào với một chính sách tuyển dụng nghiêm túc và đúng yêu cầu vị trí công tác. Hầu hết đội ngũ quản lý của Vietcombank đều có trình độ Thạc sỹ trở lên và 70% tốt nghiệp từ các truờng đại học uy tín trong nuớc và nuớc ngoài.

Nguồn nhân lực của VCB trong thời gian qua đã và đang không ngừng được tăng cường cả về số lượng và chất lượng để đáp ứng các yêu cầu về nhân sự của ngân hàng trong quá trình cổ phần hoá và tiến tới thành lập một Tập đoàn đầu tư tài chính ngân hàng đa năng. Hàng năm, VCB đã tuyển dụng các cán bộ có trình độ đại học và trên đại học chuyên ngành, có trình độ ngoại ngữ tốt để chuẩn bị cho hội nhập, đồng thời chú trọng đào tạo nâng cao trình độ chuyên môn, ngoại ngữ cho cán bộ, cử cán bộ tham gia học tập, tham quan khảo sát trong và ngoài nước. Do đó, VCB đã xây đựng được một đội ngũ cán bộ có tuổi đời bình quân trẻ, được đào tạo bài bản về lĩnh vực tài chính ngân hàng, có kiến thức về kinh tế thị trường tương đối toàn diện, có trình độ ngoại ngữ, có khả năng thích nghi nhạy bén với môi trường kinh doanh hiện đại và mang tính hội nhập cao. Ðây là một lợi thế rất lớn của VCB trong quá trình phát triển và hội nhập. Trong những năm gần nay, VCB đã cơ cấu lại nguồn nhân sự, trẻ hoá đội ngũ nhân sự là sự thay đổi lớn trong thời gian qua. Tận dụng sức trẻ, kiến thức hiện đại của thời đại mới, VCB đã mạnh dạn bổ nhiệm cán bộ trẻ có đạo đức và năng lực giữ các chức vụ quan trọng.

2.3. Đánh giá năng lực cạnh tranh của Vietcombank bằng mô hình 5 áp lực của Michael Porter

2.3.1. Áp lực cạnh tranh từ các đối thủ tiềm ẩn

Từ 01/04/2007, các tổ chức tín dụng nước ngoài được phép thành lập ngân

hàng 100% vốn nước ngoài tại Việt Nam. Tuy nhiên để mở một chi nhánh của ngân hàng thương mại nước ngoài tại Việt Nam, ngân hàng mẹ phải có tổng tài sản hơn 20 tỷ USD vào cuối năm trước thời điểm xin mở chi nhánh; để mở ngân hàng liên doanh hoặc ngân hàng 100% vốn nước ngoài, yêu cầu về vốn của ngân hàng mẹ là 10 tỷ USD; Thời gian hoạt động cũng được nâng lên tối đa không quá 99 năm so với thời hạn này trước đây là 20 năm.

Rào cản gia nhập ngành hiện tại vẫn còn khá lớn do từ cuối năm 2008 chính phủ đã tạm ngưng cấp cho ngân hàng mới và việc cấp phép cho ngân hàng 100% vốn nước ngoài vẫn còn khá dè dặt. Trong xu thế tái cơ cấu ngành ngân hàng trong nước, sáp nhập các ngân hàng nhỏ với nhau cũng góp phần hạn chế gia nhập ngành.

2.3.2. Áp lực cạnh tranh nội bộ ngành

Sự giống nhau về các sản phẩm dịch vụ ngân hàng nên mức độ cạnh tranh trong ngành rất cao. Sau đây là một số phân tích, so sánh năng lực cạnh tranh của VCB trong tương quan với với các NHTM khác (9 ngân hàng lớn nhất Việt Nam năm 2012 về quy mô vốn chủ sở hữu bao gồm Agribank, BIDV, Vietinbank, Eximbank, Sacombank, Techcombank, Quân Đội, ACB, Đông Á) ở một số mảng chính sau:

Vốn chủ sở hữu:

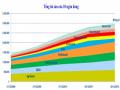

Trong khoảng thời gian từ năm 2010 – 2012 VCB luôn đứng thứ hai trong hệ thống về quy mô vốn chủ sở hữu sau Agribank, tuy nhiên tại thời đểm 30/06/2013 Vietinbank đã vươn lên vị trí đứng đầu về vốn chủ sở hữu trong hệ thống NHTM Việt Nam do bán cổ phần cho đối tác chiến lược là Bank of Tokyo đẩy Vietcombank xuống vị trí thứ ba về vốn chủ sở hữu trong hệ thống. Trong số các NHTMCP thì Eximbank, Sacombank, Techcombank và MB đều có vốn chủ sở hữu tăng truởng đều qua các năm. Ðến cuối năm 2012, MB, Sacombank và Techcombank là các ngân hàng có quy mô vốn chủ sở hữu tăng hơn 200% so với cuối năm 2010. Duy chỉ có ACB, có vốn chủ sở hữu sụt giảm do tình trạng các nhà đầu tư thoái vốn.

Đồ thị 2.8: Số liệu vốn chủ hữu 10 NHTM Việt Nam năm 2012

(Nguồn: Báo cáo thường niên các ngân hàng năm 2012)

Tại thời điểm 30/06/2013, vốn chủ sở hữu của Vietinbank là 54.493 tỷ đồng đứng vị trí thứ nhất, tiếp theo là Agribank (45.991 tỷ đồng) và VCB (41.330 tỷ đồng). Quy mô vốn chủ sở hữu lớn sẽ tạo ra sức ép đối với VCB khi mà lãi suất huy động trung bình chỉ còn 7-8% trong khi chi phí vốn chủ sở hữu năm 2013 dự kiến ở mức 12%/năm. Vậy VCB đang phải đối diện với vấn đề làm sao để đạt được lợi nhuận mục tiêu và chi trả cổ tức theo cam kết tại đại hội đồng cổ đông năm 2013.

Tổng tài sản:

Từ năm 2010 -2011 do yêu cầu tăng vốn của NHNN nên các ngân hàng đều tăng quy mô tổng tài sản nhưng tốc độ tăng khác nhau trong đó tăng mạnh nhất là khối NHTMCP, sang năm 2012 cho đến nay tổng tài sản của các ngân hàng tăng nhẹ. Giai đoạn từ 2010 – 30/06/2013 VCB luôn đứng thứ 4 về quy mô tổng tài sản trong toàn hệ thống sau Agribank, Vietinbank và BIDV.

Trong giai đoạn 2010-2012, mặc dù Agribank giữ vị tri số 1 về tổng tài sản, tuy nhiên về tốc độ tăng trưởng thì Vietinbank đã bứt phá dẫn đầu trong khối NHTMNN với tốc độ tăng trung bình 29%/năm (trong khi đó VCB có tốc độ tăng tổng tài sản trung bình là 18%). Quy mô tổng tài sản của Vietinbank đến cuối năm 2012 gấp hơn 2,5 lần so với cuối năm 2008 và chiếm thị phần đứng thứ 2 trong toàn hệ thống. Các NHTMCP như Techcombank, Eximbank đều có tốc độ tăng truởng