2.2.4.2. Kiểm định mối tương quan giữa các biến trong mô hình

Các biến được đưa vào kiểm tra mối tương quan là: “Khả năng đáp ứng”, “Phương tiện hữu hình”, “Năng lực nhân viên”, “Sự tin cậy”, “Sự đồng cảm”, “Chất lượng dịch vụ”, trong đó “Chất lượng dịch vụ tín dụng” là biến phụ thuộc và các biến còn lại là biến độc lập. Nếu các biến độc lập này có mối tương quan với biến phụ thuộc thì việc phân tích hồi quy mới có ý nghĩa thống kê.

H0: Không có mối tương quan H1: Có mối tương quan

Dựa vào bảng kết quả hồi quy tương quan (phụ lục 2, mục 8) ta thấy mức ý nghĩa của nhóm biến phụ thuộc với các nhóm biến độc lập đều nhỏ hơn 0.05. do đó ta đi tới kết luận bác bỏ H0. như vậy biến phụ thuộc “Chất lượng dịch vụ tín dụng” và các biến độc lập “Khả năng đáp ứng”, “Phương tiện hữu hình”, “Năng lực nhân viên”, “Sự tin cậy”, “Sự đồng cảm”có mối tương quan mạnh với nhau

2.2.4.3. Kiểm định độ phù hợp của mô hình

Để đánh giá độ phù hợp của mô hình, ta sử dụng giá trị R2 điều chỉnh và kiểm định ANOVA

Bảng 12. Kết quả kiểm định R bình phương hiệu chỉnh

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson | |

1 | ,820a | ,673 | ,662 | ,58169369 | 1,721 |

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ tín dụng đối với khách hàng cá nhân tại ngân hàng vietinbank chi nhánh Hà Tĩnh - 2

Đánh giá chất lượng dịch vụ tín dụng đối với khách hàng cá nhân tại ngân hàng vietinbank chi nhánh Hà Tĩnh - 2 -

Mô Hình Đánh Giá Chất Lượng Tín Dụng Theo Thang Đo Servperf

Mô Hình Đánh Giá Chất Lượng Tín Dụng Theo Thang Đo Servperf -

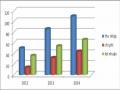

Kết Quả Hđkd Của Vietinbank Hà Tĩnh Năm 2012 – 2014

Kết Quả Hđkd Của Vietinbank Hà Tĩnh Năm 2012 – 2014 -

Nhóm Giải Pháp Đối Với “Khả Năng Đáp Ứng”

Nhóm Giải Pháp Đối Với “Khả Năng Đáp Ứng” -

Đánh giá chất lượng dịch vụ tín dụng đối với khách hàng cá nhân tại ngân hàng vietinbank chi nhánh Hà Tĩnh - 7

Đánh giá chất lượng dịch vụ tín dụng đối với khách hàng cá nhân tại ngân hàng vietinbank chi nhánh Hà Tĩnh - 7 -

Đánh giá chất lượng dịch vụ tín dụng đối với khách hàng cá nhân tại ngân hàng vietinbank chi nhánh Hà Tĩnh - 8

Đánh giá chất lượng dịch vụ tín dụng đối với khách hàng cá nhân tại ngân hàng vietinbank chi nhánh Hà Tĩnh - 8

Xem toàn bộ 69 trang tài liệu này.

(Nguồn: kết quả điều tra)

Kết quả ở bảng trên cho thấy, mô hình có giá trị R2 hiệu chỉnh là 0,662. Như vậy độ phù hợp của mô hình là 66,2%. Hay nói cách khác, 66,2% biến thiên của biến phụ thuộc “Chất lượng dịch vụ tín dụng” được giải thích bởi 5 biến quan sát trên, còn lại là do tác động của các yếu tố khác ngoài mô hình.

Tiếp theo tác giả tiến hành kiểm định F về độ phù hợp của mô hình hồi quy, xem biến phụ thuộc có liên hệ tuyến tính với toàn bộ tập hợp các biến độc lập hay không.

Giả thuyết H0 được đặt ra là: 1 =2 =3 =4 = 5 =6 = 7

Kết quả phân tích ANOVA (phụ lục 2, mục 8) cho thấy giá trị Sig nhỏ hơn 0,05

cho phép bác bỏ giả thiết H0, tức là mô hình hồi quy này sau khi suy rộng ra cho tổng thể thì mức độ phù hợp của nó đã được kiểm chứng, sự kết hợp các biến độc lập giải thích được 66,2% các thay đổi của biến phụ thuộc.

2.2.4.4. Kiểm định đa cộng tuyến và tự tương quan

Để kiểm định đa cộng tuyến, ta dựa vào giá trị VIF. Theo lý thuyết thì khi Toleranco rất nhỏ và VIF vượt quá 10 là dấu hiệu của đa cộng tuyến. Như vậy, dựa vào kết quả kiểm định (phụ lục 2, mục 8) cho thấy hệ số phóng đại phương sai của các biến (VIF) khá thấp (nhỏ hơn 10), có thể khẳng định hiện tượng đa cộng tuyến không xảy ra trong mô hình này hay nói cách khác các biến độc lập giải thích rõ ràng biến phụ thuộc.

Để kiểm định tự tương quan, ta dựa vào kết quả của kiểm định Durbin – Watson

Sau khi tiến hành kiểm định, kết quả giá trị Durbin – Watson là 1.721 (bảng 12) nằm trong khoảng [1.6;2.6]. Vậy mô hình không có tự tương quan.

2.2.4.5. Phân tích hồi quy

Mô hình hồi quy mà nghiên cứu áp dụng là mô hình hồi quy đa biến (mô hình hồi quy bội). Trong mô hình phân tích hồi quy, biến phụ thuộc là biến “hài lòng về chất lượng tín dụng”. Các biến độc lập là các nhân tố được rút trích ra từ các biến quan sát từ phân tích nhân tố EFA.

Bảng 13. Kết quả hồi quy

Hệ số hồi quy (Beta) | t | Sig. | |

Constant | -1,408E-016 | 0,000 | 0,000 |

Khả năng đáp ứng | 0,264 | 5,624 | 0,000 |

Phương tiện hữu hình | 0,252 | 5,368 | 0,000 |

Năng lực nhân viên | 0,385 | 8,222 | 0,000 |

Sự tin cậy | 0,565 | 12,056 | 0,000 |

Sự đồng cảm | 0,268 | 5,722 | 0,000 |

(Nguồn: kết quả điều tra)

Như vậy, từ kết quả hồi quy, ta có thể biểu diễn mới quan hệ giữa biến phụ thuộc là “Chất lượng dịch vụ tín dụng” và các biến độc lập “Khả năng đáp ứng”,

“Phương tiện hữu hình”, “Năng lực nhân viên”, “Sự tin cậy”, “Sự đồng cảm” qua phương trình sau:

Y=-1,408E-016+ 0,264*X1 + 0,252*X2 + 0,385*X3+ 0,565*X4+0,268*X5

Trong đó:

Y: Chất lượng dịch vụ tín dụng X1: Khả năng đáp ứng

X2: Phương tiện hữu hình

X3 : Năng lực nhân viên X4: Sự tin cậy

X5: Sự đồng cảm

Kết quả hồi quy cho thấy, cả 5 nhân tố của mô hình đều ảnh hưởng đến chất lượng dịch vụ tín dụng của ngân hàng VietinBank chi nhánh Hà Tĩnh. Trong đó, thành phần “Sự tin cậy” có hệ số hồi quy lớn nhất, hay có ý nghĩa quan trọng nhất đối với chất lượng dịch vụ tín dụng của ngân hàng, kế đến là nhân tố “ năng lực nhân viên”, “sự đồng cảm”, “Khả năng đáp ứng” và cuối cùng là nhân tố “ phương tiện hữu hình”. Thực tế hiện nay cho thấy, tình hình hoạt động của các ngân hàng cũng gặp phải không ít khó khăn. Do đó, để lựa chọn ngân hàng để thực hiện hoạt động tín dụng, sự tin cậy của ngân hàng là yếu tố được khách hàng ở Hà Tĩnh quan tâm hàng đầu, bởi họ luôn mong muốn có một sự đảm bảo chắc chắn khi thực hiện các hoạt động dịch vụ. Bên cạnh đó, sự canh tranh của các ngân hàng hiện nay trên địa bàn là rất gắt gao, chính vì thế, yếu tố năng lực nhân viên cũng được khách hàng chú trọng. Khi nhu cầu khách hàng càng ngày càng cao thì đòi hỏi hơn nữa cách thức, năng lực phục vụ để có thể thu hút được sự quan tâm, quyết định lựa chọn của họ đối với dịch vụ của ngân hàng mình.

2.2.4.6. Kiểm định các giả thuyết

Phương trình hồi quy giúp ta giải thích, kiểm định các giả thuyết đã đưa ra:

Y=-1,408E-016+ 0,264*X1 + 0,252*X2 + 0,385*X3+ 0,565*X4+0,268*X5

Từ phương trình cho thấy, hệ số của nhân tố “Khả năng đáp ứng” bằng 0,264 là mối quan hệ thuận chiều, như vậy, khi mức độ hài lòng về “Khả năng đáp ứng” của khách hàng tăng lên một đơn vị thì mức độ hài lòng về chất lượng dịch vụ tín dụng

tăng lên 0,264 lần. Với mức ý nghĩa Sig. < 0,05, giả thiết H1 được chấp nhận vì chưa có cơ sở để bác bỏ giả thuyết này.

Hệ số của nhân tố “Phương tiện hữu hình” bằng 0,252 là mối quan hệ thuận chiều, như vậy, khi mức độ hài lòng của khách hàng về “Phương tiện hữu hình” tăng lên một đơn vị thì chất lượng dịch vụ tín dụng tăng lên 0,252 lần. Với mức ý nghĩa Sig. < 0,05, giả thiết H1 được chấp nhận vì chưa có cơ sở để bác bỏ giả thuyết này.

Hệ số của nhân tố “Năng lực nhân viên” bằng 0,385 là mối quan hệ thuận

chiều, như vậy, khi mức độ hài lòng của khách hàng về “Năng lực nhân viên” tăng lên một đơn vị thì chất lượng dịch vụ tín dụng tăng lên 0,385 lần. Với mức ý nghĩa Sig. < 0,05, giả thiết H1 được chấp nhận vì chưa có cơ sở để bác bỏ giả thuyết này.

Hệ số của nhân tố “Sự tin cậy” bằng 0,565 là mối quan hệ thuận chiều, như vậy,

khi mức độ hài lòng của khách hàng về “Sự tin cậy” tăng lên một đơn vị thì chất lượng dịch vụ tín dụng tăng lên 0,565 lần. Với mức ý nghĩa Sig. < 0,05, giả thiết H1 được chấp nhận vì chưa có cơ sở để bác bỏ giả thuyết này.

Hệ số của nhân tố “Sự đồng cảm” bằng 0,268 là mối quan hệ thuận chiều, như vậy, khi mức độ hài lòng của khách hàng về “Sự đồng cảm” tăng lên một đơn vị thì chất lượng dịch vụ tín dụng tăng lên 0,268 lần. Với mức ý nghĩa Sig. < 0,05, giả thiết H1 được chấp nhận vì chưa có cơ sở để bác bỏ giả thuyết này.

Bảng 14. Kết luận các giả thuyết của mô hình

Nội dung | Kết luận | |

H1 | Khả năng đáp ứng có mối tương quan cùng chiều với chất lượng dịch vụ tín dụng | Chấp nhận |

H2 | Phượng tiện hữu hình có mối tương quan cùng chiều với chất lượng dịch vụ tín dụng | Chấp nhận |

H3 | Năng lực nhân viên có mối tương quan cùng chiều với chất lượng dịch vụ tín dụng | Chấp nhận |

H4 | Sự tin cậy có mối tương quan cùng chiều với chất lượng dịch vụ tín dụng | Chấp nhận |

H5 | Sự đồng cảm có mối tương quan cùng chiều với chất lượng dịch vụ tín dụng | Chấp nhận |

(Nguồn: kết quả điều tra)

2.2.5. Đánh giá giá của khách hàng về các nhóm nhân tố ảnh hưởng đến chất lượng dịch vụ tín dụng của ngân hàng

Tiến hành kiểm định One Sample T-test đối với các yếu tố: Khả năng đáp ứng, Phương tiện hữu hình, Năng lực nhân viên, Sự in cậy, Sự đồng cảm với cặp giả thuyết:

H0: µ = µ0

H1: µ ≠ µ0

Khi đánh giá từng khách hàng, ta sử dụng thang đo Likert với 5 mức độ đánh giá từ 1 tới 5 tương ứng với các mức từ rất không đồng ý đến rất đồng ý. Tuy nhiên, khi đánh giá với số lượng lớn khách hàng, các nhóm nhân tố sẽ được đánh giá theo giá trị trung bình. Lúc này, thang đo sẽ được phân khoảng như sau:

1 - 1,8: Rất không đồng ý 1,8 - 2,6: Không đồng ý 2,6 - 3,4: Trung lập

3,4 - 4,2: Đồng ý 4,2 - 5: Rất đồng ý

2.2.5.1. Nhóm nhân tố khả năng đáp ứng

Để kiểm định xem khách hàng đánh giá về các biến của nhóm nhân tố “khả năng đáp ứng” ta tiến hành kiểm định căp giả thuyết:

H0: giá trị trung bình tổng thể của các biến trong thang đo khả năng đáp ứng = 4 H1: giá trị trung bình tổng thể của các biến trong thang đo khả năng đáp ứng # 4

Bảng 15. Kết quả kiểm định One Sample T-test đối với các biến của nhân tố Khả năng đáp ứng

Giá trị Sig. | Giá trị TB | Mức đánh giá | |||||

M1 | M2 | M3 | M4 | M5 | |||

Thủ tục, hồ sơ đơn giản | 0,000 | 3,445 | 7,1 | 13,5 | 19,4 | 47,7 | 12,3 |

Thời gian xét duyệt, giải ngân nhanh chóng, kịp thời | 0,000 | 3,665 | 1,9 | 9,7 | 24,5 | 47,7 | 16,1 |

NH giải quyết công việc nhanh chóng, đúng hạn | 0,000 | 3,703 | 1,3 | 12,3 | 25,8 | 36.1 | 24,5 |

NV sẵn lòng giải đáp thắc mắc cho khách hàng | 0,003 | 3,826 | 1,3 | 11,6 | 18,1 | 41,3 | 27,7 |

NH thông báo rõ ràng cho khách hàng khi nào dịch vụ được thực hiện | 0,002 | 3,735 | 1,9 | 13,5 | 18,1 | 41,9 | 24,5 |

Điều kiện vay vốn đơn giản, các thông tin trong tín dụng rõ ràng, hấp dẫn | 0,002 | 3,729 | 4,5 | 9,0 | 20,0 | 41,9 | 24,5 |

NV quan tâm đến từng khách hàng | 0,002 | 3,768 | 0,6 | 11,6 | 17,4 | 51,0 | 19,4 |

NH đáp ứng kịp thời nhu cầu khách hàng | 0,000 | 3,639 | 3,2 | 9,7 | 24,5 | 45,2 | 17,4 |

(Nguồn: kết quả điều tra)

Chú thích: M1: Rất không đồng ý đến M5: Rất đồng ý

Qua bảng số liệu trên ta thấy giá trị Sig. của tất cả các biến trong nhân tố Khả năng đáp ứng đều nhỏ hơn 0,05 nên chưa đủ cơ sở để bác bỏ giả thuyết H0. Đối với nhóm nhân tố “khả năng đáp ứng” các yếu tố được khách hàng đánh giá khá cao và tương đối đồng đều nhau. Tất cả các yếu tố đều nằm trong khoảng “đồng ý”. Trong 8 biến nêu trên biến “NV sẵn lòng giải đáp thắc mắc cho khách hàng” có giá trị trung bình bằng 3,826 lớn nhất, số khách hàng đánh giá ở mức đồng ý trở lên chiếm 69% trong tổng số mẫu điều tra. Thực tế cho thấy, các cán bộ tín dụng ở đây luôn đáp ứng tốt các yêu cầu khách hàng, tận tình giải đáp cho khách hàng về những thắc mắc như điều kiện vay vốn, cách thức làm hồ sơ, thủ tục vay vốn, lãi suất,.... Biến “Thủ tục, hồ sơ đơn giản” tuy cũng nằm trong khoảng “đồng ý” nhưng có giá trị trung bình thấp nhât, chỉ với 3,445. Theo thực tế cho để thực hiện hoạt động tín dụng, khách hàng cần chuẩn bị nhiều loại giấy tờ liên quan bắt buộc như tài sản thế chấp, giấy đề nghị vay vốn, giấy chứng minh thu nhập,...Điều này đôi khi gây khó khắn trong quá trình thực hiện hoạt động tín dụng.

2.2.5.2. Nhóm nhân tố Phương tiện hữu hình

Giả thuyết:

H0: giá trị trung bình tổng thể của các biến trong thang đo “Phương tiện hữu hình” = 4

H1: giá trị trung bình tổng thể của các biến trong thang đo “Phương tiện hữu hình” # 4

Kết quả thu được như sau:

Bảng 16. Kết quả kiểm định One Sample T-test đối với các biến của nhân tố Phương tiện hữu hình

Giá trị Sig. | Giá trị TB | Mức đánh giá | |||||

M1 | M2 | M3 | M4 | M5 | |||

NH có CSVC hiện đại, trang thiết bị làm việc đầy đủ | 0,000 | 3,516 | 9,7 | 7,7 | 18,1 | 50,3 | 14,2 |

Địa điểm giao dịch thuận lợi | 0,000 | 3,723 | 2,6 | 9,0 | 20,6 | 49,0 | 18,7 |

Nhà xe rộng rãi, thuận tiện | 0,000 | 3,452 | 1,3 | 14,2 | 33,5 | 40,0 | 11,0 |

Trang phục NV gọn gàng, lịch sự | 0,000 | 3,645 | 5,2 | 7,7 | 21,3 | 49,0 | 16,8 |

Có các sản phẩm tín dụng đa dạng, đáp ứng nhu cầu khách hàng | 0,002 | 3,742 | 2,6 | 9,7 | 21,3 | 43,9 | 22,6 |

Lãi suất ngân hàng cạnh tranh, có sự điều chỉnh kịp thời | 0,000 | 3,658 | 3,9 | 10,3 | 23,9 | 40,0 | 21,9 |

(Nguồn: kết quả điều tra)

Chú thích: M1: Rất không đồng ý đến M5: Rất đồng ý

Giá trị Sig. của các yếu tố trong nhóm nhân tố này đều nhở hơn 0,05 nên chưa có đủ cơ sở để bác bỏ H0. Các yếu tố được đánh giá tương đối đồng đều và đều được đánh giá ở trong khoảng từ 3,4 đến 4,2, tức là khách hàng đánh giá ở khoảng đồng ý. Các tiêu chí trong nhân tố Phương tiện hữu hình được đánh giá mức đồng ý trở lên hầu hết đều chiếm tỷ lệ trên 60%. Yếu tố “Địa điểm giao dịch thuận lợi” và “Có các sản phẩm tín dụng đa dạng, đáp ứng nhu cầu khách hàng” có giá trị trung bình cao nhất. Khách hàng hầu như đồng ý với hai ý kiến này. Hiện nay, ngân hàng có nhiều gói sản phẩm tín dụng như cho vay mua ô tô, vay mua nhà, vay kinh doanh,... đáp ứng tốt các nhu cầu khác nhau đa dạng của khách hàng. Bên cạnh đó, Ngân hàng tọa lạc ở trục đường lớn, thuận tiện cho việc tìm kiếm và giao dịch. Yếu tố “Nhà xe rộng rãi, thuận tiện” được khách hàng đánh giá thấp nhất. Tỷ lệ khách hàng đánh giá từ mức đồng ý chỉ chiếm 51%. Thực tế, phòng giao dịch nằm sát đường lớn, nên hành lang giữ xe cho khách hàng bị hạn chế, không có bãi giữ xe riêng của ngân hàng, nếu khách hàng đi bằng ô tô thì phải để xe ngoài lề đường. Do đó, yếu tố này không được khách hàng đánh giá cao. Ngân hàng cần đưa ra các giải pháp hợp lí để khắc phục vấn đề này.

2.2.5.3. Nhóm nhân tố năng lực nhân viên

Giả thuyết:

H0: giá trị trung bình tổng thể của các biến trong thang đo “Năng lực nhân viên” = 4 H1: giá trị trung bình tổng thể của các biến trong thang đo “Năng lực nhân viên” # 4

Bảng 17. Kết quả kiểm định One Sample T-test đối với các biến của nhân tố Năng lực nhân viên

Giá trị Sig. | Giá trị TB | Mức đánh giá | |||||

M1 | M2 | M3 | M4 | M5 | |||

NV có trình độ chuyên môn cao | 0,001 | 3,768 | 0,6 | 8,4 | 21,3 | 52,9 | 16,8 |

Nv giao tiếp lịch sự, tôn trọng KH | 0,000 | 3,394 | 1,9 | 12,3 | 40.6 | 34,8 | 10,3 |

NV làm việc với tác phong chuyên nghiệp | 0,000 | 3,510 | 1,9 | 9,0 | 37,4 | 39,4 | 12,3 |

NV làm cho khách hàng thoải mái, tạo ra sự tin tưởng | 0,000 | 3,613 | 1,9 | 14,2 | 20,6 | 47,1 | 16,1 |

NV có đạo đức nghề nghiệp, trung thực, đáng tin cậy | 0,002 | 3,484 | 1,3 | 18,7 | 31,6 | 27,1 | 21,3 |

NV biết phối hợp, giúp đỡ nhau để phục vụ khách hàng | 0,000 | 3,594 | 1,3 | 7,7 | 34,2 | 43,9 | 12,9 |

(Nguồn: kết quả điều tra)

Chú thích: M1: Rất không đồng ý đến M5: Rất đồng ý

Ở nhóm nhân tố này, tất cả các yếu tố thành phần cũng đều có mức ý nghĩa nhỏ hơn 0,05. Do đó, chưa có đủ cơ sở để bác bỏ H0. Yếu tố nhân viên luôn giao tiếp lịch sự, tôn trọng khách hàng chỉ được đánh giá ở mức 3,394, nằm trong khoảng trung lập. Thực tế, công việc của các nhân viên tín dụng là rất nhiều cộng với áp lực công việc khiến cho họ cảm thấy mệt mỏi. Điều đó làm ảnh hưởng đến tâm lý của họ trong khi giao tiếp với khách hàng. Thực tế trong quá trình nghiên cứu cho thấy,, một số trường hợp, một khách hàng hỏi quá nhiều về các điều kiện cũng như thủ tục tín dụng, nhân viên đã cố gắng giải đáp những vẫn không thỏa mãn thắc mắc của khách hàng nên nhân viên đã không giữ được sự điềm tĩnh. Do đó, khách hàng đánh giá yếu tố này ở mức không đồng ý. Các yếu tố còn lại khách hàng đánh giá ở khoảng đồng ý. Yếu tố ‘‘Nhân viên có trình độ chuyên môn cao’’ có giá trị trung bình khá cao (3,768), tỷ lệ khách hàng đánh giá từ mức đồng ý trở lên chiếm tói 69,7%. Nhân viên ở ngân hàng là đội ngũ nhân lực tuyển dụng đầu vào rất kỹ lưỡng với chuyên môn nghiệp vụ giỏi, nắm vững các kiến thức về tín dụng cũng như am hiểu về kênh thông tin xã hội nhằm đáp ứng tốt nhất những yêu cầu, thắc mắc của khách hàng.

2.2.5.4. Nhóm nhân tố Sự tin cậy

H0: giá trị trung bình tổng thể của các biến trong thang đo “Sự tin cậy” = 4 H1: giá trị trung bình tổng thể của các biến trong thang đo “Sự tin cậy” # 4 Bảng 18. Kiểm định One Sample T-test đối với các biến của nhân tố Sự tin

cậy

Giá trị Sig. | Giá trị TB | Mức đánh giá | |||||

M1 | M2 | M3 | M4 | M5 | |||

NH đảm bảo bí mật thông tin khách hàng | 0,001 | 3,458 | 3,9 | 11,6 | 29,0 | 45,8 | 9,7 |

NH thực hiện dịch vụ chính xác, ít xảy ra sai sót | 0,000 | 3,477 | 0,6 | 10,3 | 41,3 | 36,1 | 11,6 |

NH cung cấp dịch vụ đúng thời điểm và đúng như cam kết | 0,000 | 3,503 | 2,6 | 11,6 | 28,4 | 47,7 | 9,7 |

(Nguồn: kết quả điều tra)

Chú thích: M1: Rất không đồng ý đến M5: Rất đồng ý

Các yếu tố “NH đảm bảo bí mật thông tin khách hàng”, “NH thực hiện dịch vụ chính xác, ít xảy ra sai sót”, “NH cung cấp dịch vụ đúng thời điểm và đúng như cam kết” đều có giá trị Sig. nhỏ hơn 0,05 nên chưa đủ cơ sở để bác bỏ H0. Giá trị trung bình của các yếu tố này tương đối đồng đều nhau. Điều đó cho thấy, khách hàng khá hài lòng với sự tin cậy của ngân hàng. Tuy nhiên, mức độ hài lòng chỉ nằm ở cận dưới của khoảng đánh giá “đồng ý”. Nhìn vào bảng thống kê có thể thấy được, khách hàng đánh giá các tiêu chí ở múc trung lập trở xuống cũng khá cao. Yếu tố “NH thực hiện dịch vụ chính xác, ít xảy ra sai sót” có tới 41,3% khách hàng đánh giá mức trung lập. Do đó, ngân hàng cần đẩy mạnh các giải pháp để nâng cao hơn nữa lòng tin, sự tín nhiệm của khách hàng đối với ngân hàng

2.2.5.5. Nhóm nhân tố Sự đồng cảm

Giả thuyết:

H0: giá trị trung bình tổng thể của các biến trong thang đo “Sự tin cậy” = 4 H1: giá trị trung bình tổng thể của các biến trong thang đo “Sự tin cậy” # 4 Bảng 19. Kiểm định One Sample T-test đối với các biến của nhân tố

Sự đồng cảm

Giá trị Sig. | Giá trị TB | Mức đánh giá | |||||

M1 | M2 | M3 | M4 | M5 | |||

Thường xuyên có các chương trình chăm sóc khách hàng | 0,001 | 3,561 | 2,6 | 12,3 | 28,4 | 40,0 | 16,8 |

NH hiểu được nhu cầu và lợi ích khách hàng | 0,000 | 3,535 | 14,8 | - | 31,0 | 40,0 | 14,2 |

Khung giờ làm việc của ngân hàng thuận tiện cho KH | 0,000 | 3,619 | 2,6 | 11,6 | 25,2 | 42,6 | 18,1 |

(Nguồn: kết quả điều tra)

Chú thích: M1: Rất không đồng ý đến M5: Rất đồng ý

Từ kết quả bảng trên cho thấy, chưa đủ bằng chứng bác bỏ giả thuyết H0 (vì mức ý nghĩa của các yếu tố trong thang đo Sự đồng cảm đều nhỏ hơn 0,05). Các yếu tố đều được đánh giá trong khoảng giá trị từ 3,4 đến 4,2. Điều đó có nghĩa là hầu hết khách hàng đồng ý với các yếu tố này. “Trong ba yếu tố của thang đo này, khách hàng

đánh giá yếu tố “Khung giờ làm việc của ngân hàng thuận tiện cho khách hàng” với giá trị trung bình cao nhất (3,619), tỷ lệ khách hàng đánh giá mức đồng ý và rất đồng ý chiếm hơn 60%. Điều đó cho thấy, khách hàng khá hài lòng với khung giờ làm việc của ngân hàng. Hai yếu tố còn lại được đánh giá khá đều nhau. Giá trị trung bình đều lớn hơn 3,5 chứng tỏ khách hàng khá đồng ý với yếu tố “Thường xuyên có các chương trình chăm sóc khách hàng” và “NV hiểu được nhu cầu và lợi ích khách hàng”. Tuy nhiên, đối với yếu tố “NV hiểu được nhu cầu và lợi ích khách hàng”, có tói 14,8% khách hàng đánh giá là rất không đồng ý. Ngân hàng cần tìm ra các nguyên nhân cụ thể từ những khách hàng này để có hướng giải pháp phù hợp.

2.2.6. Kiểm định sự khác biệt về việc đánh giá chất lượng dịch vụ tín dụng giữa các nhóm khách hàng

2.2.6.1. Kiểm định Independent Sample T Test

Tiến hành kiểm định về mức độ đánh giá trung bình chất lượng dịch vụ tín dụng đối với yếu tố: giới tính và độ tuổi

Giả thuyết:

H0: Giá trị trung bình 2 nhóm bằng nhau H1: Giá trị trung bình 2 nhóm khác nhau

Sự khác nhau về mức độ đánh giá trung bình về chất lượng dịch vụ tín dụng giữa hai nhóm giới tính

Dựa vào bảng kết quả kiểm định Independent Sample T Test ở mục 10 phụ lục 2, ta thấy, giá trị Sig ở kiểm định Levene’s Test bằng 0,078 lớn hơn 0,05 do đó có thể kết luận 2 nhóm giới tính có sự bằng nhau về phương sai tổng thể. Nhìn vào kết quả của cột kiểm định về sự bằng nhau của trung bình hai tổng thể ở hàng phương sai đồng nhất, ta thấy giá trị Sig = 0.08 > 0.05 do đó không đủ cơ sở để bác bỏ giả thuyết H0. Có thể kết luận là giá trị trung bình hai nhóm bằng nhau hay không có sự khác nhau về mức độ đánh giá trung bình chất lượng dịch vụ tín dụng giữa hai nhóm giới tính nam và nữ trên tổng thể. Vì vậy các hoạt động tín dụng của ngân hàng có thể thực hiện đồng bộ cho 2 nhóm đối tượng này.

Sự khác nhau về ảnh hưởng của độ tuổi đến việc đánh giá chất lượng dịch vụ tín dụng

Kết quả kiểm định (phụ lục 2, mục 10) cho thấy, ở kiểm định về phương sai đồng nhất, giá trị Sig. = 0,428 > 0,05. Do đó, các nhóm độ tuổi bằng nhau về phương sai tổng thể. Kết quả kiểm định sự khác nhau về ảnh hưởng của độ tuổi đến việc đánh giá chất lượng dịch vụ tín dụng cho thấy, giá trị Sig của kiểm định này bằng 0,530 lớn hơn 0,05, ta chấp nhận giả thuyết H0. Có nghĩa là, không có sự khác biệt về đánh giá chất lượng tín dụng giữa các nhóm độ tuổi của khách hàng.

2.2.6.2. Kiểm định One Way Anova

Ta tiến hành kiểm định One Way Anova cho các yếu tố: nghề nghiệp và thu nhập với cặp giả thuyết:

H0: Không có sự khác nhau trong việc đánh giá chất lượng dịch vụ tín dụng giữa các nhóm trong cùng 1 yếu tố

H1: Có sự khác nhau trong việc đánh giá chất lượng dịch vụ tín dụng giữa các nhóm trong cùng 1 yếu tố

Sự khác nhau về ảnh hưởng của nghề nghiệp đến việc đánh giá chất lượng dịch vụ tín dụng

Bảng kết quả kiểm định phương sai (phụ lục 2, mục 11) cho thấy với mức ý nghĩa sig.= 0,837 > 0,05 có thể nói phương sai của sự đánh giá chất lượng tín dụng của khách hàng giữa các nhóm nghề nghiệp là đồng nhất. Như vậy kết quả phân tích ANOVA ở bảng có thể sử dụng tốt.

Kết quả phân tích ANOVA về sự khác biệt của nhóm nghề nghiệp cho thấy, giá trị Sig. = 0,354 >0,05. Vì vậy, chưa đủ cơ sở bác bỏ giả thuyết H0 hay có thể kết luận không có sự khác nhau về đánh giá của khách hàng về chất lượng dịch vụ tín dụng giữa các nhóm nghề nghiệp

Sự khác nhau về ảnh hưởng của thu nhập đến việc đánh giá chất lượng dịch vụ tín dụng

Giá trị Sig. ở bảng kiểm định phương sai của sự đánh giá chất lượng tín dụng giữa 3 nhóm thu nhập là 0,113 lớn hơn mức ý nghĩa α = 0,05. Do đó, có thể kết luận, các nhóm thu nhập có phương sai đồng đều. Kết quả kiểm định ANOVA có thể sử dụng.

Qua bảng kiểm định One Way Anova (phụ lục 2, mục 11) cho thấy, giá trị Sig.

= 0,179 > 0,05. Do đó, ta chấp nhận giả thuyết H0 và kết luận, không có sự khác nhau giữa các nhóm thu nhập đến việc đánh giá chất lượng dịch vụ tín dụng tại ngân hàng VietinBank chi nhánh Hà Tĩnh

CHƯƠNG 3

ĐỊNH HƯỚNG VÀ GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG DỊCH VỤ TÍN DỤNG TẠI NGÂN HÀNG VIETINBANK

CHI NHÁNH HÀ TĨNH

1.1. Định hướng hoạt động tín dụng của ngân hàng Vietinbank Hà Tĩnh

1.1.1. Mục tiêu cụ thể của Vietinbank Hà Tĩnh

Mục tiêu cụ thể của Vietinbank Hà Tĩnh năm 2015

- Nguồn vốn huy động đến cuối năm đạt 2.226 tỷ đồng (bao gồm vốn huy động trên địa bàn, vốn ngoài địa bàn, vốn định chế tài chính, BHXH). Trong đó nguồn vốn huy động tiết kiêm là 1.550 tỷ đồng.

- Dư nợ cuối năm đạt 2.793 tỷ đồng (bao gồm cả cho vay đồng tài trợ)

- Lãi thực thu 100% theo cam kết trên hợp đồng tín dụng

- Nâng cao chất lượng tín dụng, phấn đấu giữ tỷ lệ nợ xấu dưới 1.5%.

- Lợi nhuận phấn đấu đạt 82.830 triều đồng

1.1.2. Định hướng hoạt động tín dụng

Tích cực tăng trưởng tín dụng trên cơ sở:

- Mở rộng đối tượng khách hàng, hướng đến các khách hàng kinh doanh thương mại thuộc các thành phần kinh tế. Tăng dư nợ cho vay khách hàng là cá nhân, hộ gia đình; tập trung vốn cho vay đối với các doanh nghiệp thuộc các ngành có tiềm lực tài chính, sản xuất kinh doanh hiệu quả; cương quyết thu hẹp dư nợ, thậm chí ngừng quan hệ tín dụng các khách hàng kinh doanh kém hiệu quả, thua lỗ;

- Mở rộng danh mục tín dụng: Phát triển cho vay khách hàng bán lẻ, cá nhân tiêu dùng, cho vay chứng minh tài chính, cho vay doanh nghiệp XNK, Cho vay doanh nghiệp vi mô…

- Đẩy mạnh tiếp thị, hướng tới các phân khúc thị trường tín dụng tiềm năng, mở rộng thêm mạng lưới giao dịch thông qua mở các Phòng giao dịch mới.

- Áp dụng mức lãi suất cho vay và phí dịch vụ linh hoạt trong giới hạn cho phép của VietinBank đối với từng khách hàng cụ thể.