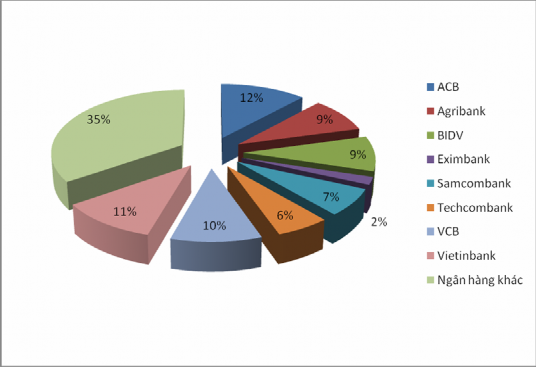

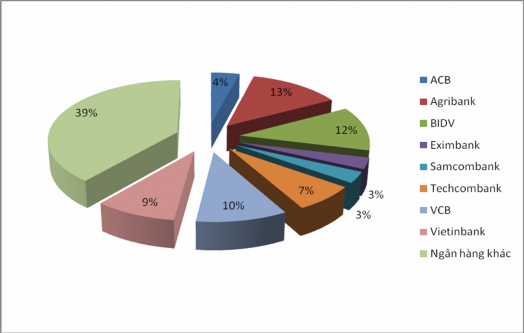

- Trong số 120 khách hàng được điều tra, tỷ lệ sử dụng dịch vụ của khách hàng tại các Ngân hàng như sau:

Như vậy có tới 65% khách hàng điều tra có sử dụng dịch vụ của 8 ngân hàng mà tác giả lựa chọn nghiên cứu và 35% số khách hàng điều tra sử dụng dịch vụ của ngân hàng khác.

3.2. Mức độ sử dụng dịch vụ Ngân hàng:

- Mức độ sử dụng dịch vụ Ngân hàng được thể hiện ở câu hỏi số 4. Kết quả như sau:

Mức độ sử dụng | |||||

Thường xuyên | Không thường xuyên | Ít khi | Không sử dụng | Tổng cộng | |

Dịch vụ tín dụng | 7% | 8% | 16% | 69% | 100% |

Dịch vụ thanh toán trong nước | 7% | 13% | 18% | 62% | 100% |

Dịch vụ tiền gửi có kỳ hạn | 37% | 23% | 19% | 21% | 100% |

Dịch vụ Ngân hàng điện tử | 19% | 23% | 16% | 42% | 100% |

Dịch vụ tư vấn đầu tư | 0% | 0% | 4% | 96% | 100% |

Dịch vụ mua bán ngoại tệ | 0% | 0% | 3% | 97% | 100% |

Dịch vụ quản lý tiền mặt | 0% | 0% | 0% | 100% | 100% |

Dịch vụ thẻ ATM, thẻ tín dụng | 33% | 18% | 21% | 28% | 100% |

Có thể bạn quan tâm!

-

Đa dạng hóa dịch vụ tại Ngân hàng thương mại Việt Nam - 24

Đa dạng hóa dịch vụ tại Ngân hàng thương mại Việt Nam - 24 -

Là Quan Trọng Nhất, 1 Là Ít Quan Trọng Nhất

Là Quan Trọng Nhất, 1 Là Ít Quan Trọng Nhất -

Bảng Điều Tra Đối Với Khách Hàng Cá Nhân:

Bảng Điều Tra Đối Với Khách Hàng Cá Nhân: -

Xu Hướng Lựa Chọn Ngân Hàng Của Doanh Nghiệp:

Xu Hướng Lựa Chọn Ngân Hàng Của Doanh Nghiệp: -

Đa dạng hóa dịch vụ tại Ngân hàng thương mại Việt Nam - 29

Đa dạng hóa dịch vụ tại Ngân hàng thương mại Việt Nam - 29 -

Đa dạng hóa dịch vụ tại Ngân hàng thương mại Việt Nam - 30

Đa dạng hóa dịch vụ tại Ngân hàng thương mại Việt Nam - 30

Xem toàn bộ 255 trang tài liệu này.

Trong các dịch vụ trên, dịch vụ tiền gửi có kỳ hạn, dịch vụ ATM, dịch vụ Ngân hàng điện tử được khách hàng sử dụng nhiều nhất.

Đa số cá nhân được điều tra đều mới chỉ sử dụng các dịch vụ liên quan đến tiền gửi có kỳ hạn/ dịch vụ thẻ ATM, thẻ tín dụng... Các dịch vụ còn lại dường như còn khá mới mẻ đối với nhiều cá nhân và do vậy không các khách hàng sử dụng nhiều. Có thể có hai lý do giải thích là do khách hàng không tiếp cận được với các dịch vụ mới của Ngân hàng hoặc khách hàng chưa có nhu cầu sử dụng dịch vụ này.

3.3. Các kênh phân phối sử dụng:

- Kênh tìm hiểu dịch vụ: Kết quả thu được khá bất ngờ về mức độ hiểu dịch vụ ngân hàng của khách hàng. Và kênh thu thập thông tin dịch vụ chủ yếu là từ ngân hàng. Dịch vụ được Ngân hàng giới thiệu nhiều nhất mà dịch vụ liên quan đến thẻ ATM, thẻ tín dụng.

Kênh thu thập thông tin | ||||||

NH giới thiệu | Trên trang Web của NH | Tờ rơi | Phương tiện thông tin đại chúng | Không biết | Tổng cộng | |

Dịch vụ tín dụng | 8% | 11% | 13% | 0% | 69% | 100% |

Dịch vụ thanh toán trong nước | 40% | 16% | 16% | 0% | 28% | 100% |

Dịch vụ tiền gửi có kỳ hạn | 34% | 7% | 38% | 12% | 9% | 100% |

Dịch vụ Ngân hàng điện tử | 33% | 11% | 21% | 16% | 20% | 100% |

Dịch vụ tư vấn đầu tư | 3% | 2% | 12% | 0% | 84% | 100% |

Dịch vụ mua bán ngoại tệ | 9% | 4% | 6% | 0% | 81% | 100% |

Dịch vụ quản lý tiền mặt | 1% | 3% | 3% | 0% | 93% | 100% |

Dịch vụ thẻ ATM, thẻ tín dụng | 70% | 6% | 16% | 0% | 8% | 100% |

- Kênh phân phối sử dụng dịch vụ: Trong phiếu điều tra, tác giả đã đưa ra các kênh phân phối dịch vụ của Ngân hàng hiện đang có và kênh phân phối hiện đang sử dụng của khách hàng. Kết quả như sau:

Kênh phân phối thực sử dụng hiện nay | |||||||

Đến NH | Call center | NH đến nhà | Internet ATM /POS | Qua Đt/Fax | Không sử dụng | Tổng cộng | |

Dịch vụ tín dụng/bảo lãnh | 57% | 0% | 6% | 0% | 2% | 35% | 100% |

Dịch vụ thanh toán trong nước | 45% | 0% | 0% | 0% | 1% | 54% | 100% |

Dịch vụ tiền gửi có kỳ hạn | 85% | 0% | 7% | 6% | 2% | 0% | 100% |

Dịch vụ NH điện tử | 0% | 0% | % | 27% | 33% | 40% | 100% |

Các thay đổi về cá nhân (CMND, địa chỉ…) | 100% | 0% | 0% | 0% | 0% | 0% | 100% |

Các liệt kê về tiền gửi/vay | 48% | 8% | 3% | 36% | 5% | 0% | 100% |

Thu thập các thông tin về dịch vụ | 32% | 26% | 27% | 15% | 0% | 0% | 100% |

Và kết quả khá là chênh lệch giữa kênh phân phối hiện tại khách hàng sử dụng và kênh phân phối khách hàng mong muốn được ngân hàng đáp ứng:

Kênh phân phối nếu được lựa chọn | ||||||

Đến NH | Call center | NH đến nhà | Internet ATM /POS | Qua Đt/Fax | Tổng cộng | |

Dịch vụ tín dụng/bảo lãnh | 100% | 0% | 0% | 0% | 0% | 100% |

Dịch vụ thanh toán trong nước | 54% | 0% | 0% | 43% | 2% | 100% |

Dịch vụ tiền gửi có kỳ hạn | 72% | 0% | 14% | 15% | 0% | 100% |

Dịch vụ NH điện tử | 0% | 0% | 0% | 64% | 36% | 100% |

66% | 0% | 0% | 15% | 18% | 100% | |

Các liệt kê về tiền gửi/vay | 43% | 0% | 0% | 30% | 28% | 100% |

Thu thập các thông tin về dịch vụ | 39% | 26% | 0% | 27% | 8% | 100% |

3.4. Xu hướng lựa chọn ngân hàng của cá nhân:

Trong bảng câu hỏi, tác giả có đưa ra câu hỏi “Ngoài ngân hàng cung cấp dịch vụ hiện nay, Quý vị còn dự định sử dụng dịch vụ của loại hình ngân hàng nào trong 24 tháng tới?” thì có 62/120 phiếu điều tra trả lời là có. Có 57 phiếu điều tra sẽ lựa chọn NHTMVN và 05 phiếu điều tra lựa chọn Chi nhánh Ngân hàng nước ngoài và liên doanh.

Tác giả cũng đưa ra lý do khi lựa chọn thêm ngân hàng cung ứng dịch vụ của khách hàng để qua đó thấy được những ưu thế của NHTMVN và Chi nhánh ngân hàng nước ngoài/Ngân hàng liên doanh. Kết quả như sau:

NHTMVN | NHLD và CN NHNN | |

1. Uy tín và độ tin cậy | 12% | 1% |

2. Chất lượng dịch vụ và giá cả cạnh tranh hơn | 22% | 1% |

3. Đáp ứng nhu cầu về dịch vụ mới và phức tạp | 2% | 2% |

4. Mạng lưới chi nhánh rộng khắp | 24% | 0% |

5. Lý do khác (xin ghi rõ) | 0% | 1% |

PHỤ LỤC III

MẪU ĐIỀU TRA VÀ KẾT QUẢ ĐIỀU TRA

KHÁCH HÀNG LÀ DN SỬ DỤNG DỊCH VỤ CỦA NGÂN HÀNG

1. Mô tả khách hàng điều tra:

Khách hàng của Ngân hàng trong mẫu điều tra của tác giả là các doanh nghiệp. Doanh nghiệp được lựa chọn điều tra ở các thành phố có kinh tế năng động của Việt nam bao gồm: TP Hà nội, TP Đà nẵng và TP Hồ Chí Minh. Đây là các doanh nghiệp có tỷ lệ sử dụng dịch vụ của ngân hàng nhiều nhất.

Để mẫu có tính đại diện cao, tác giả đã lựa chọn các khách hàng theo các loại hình doanh nghiệp và hoạt động trong các ngành xây dựng, thương mại, nông nghiệp, dệt may, dầu khí, …Tổng số phiếu điều tra gửi đi là 180 phiếu. Phiếu thu về là 100 phiếu được chia ra như sau:

Phân theo loại hình doanh nghiệp | |||||

DN QD | DN NQD | DN có vốn ĐTNN | Tổng cộng | ||

Theo địa lý | Hà nội | 18 | 23 | 4 | 45 |

Đà nẵng | 10 | 13 | 2 | 25 | |

HCM | 12 | 15 | 3 | 30 | |

Tổng cộng | 40 | 51 | 9 | 100 | |

Trong tổng số doanh nghiệp gửi lại kết quả điều tra, phân theo loại hình sở hữu: 40% doanh nghiệp quốc doanh; 51% doanh nghiệp ngoài quốc doanh và 9% doanh nghiệp có vốn đầu tư nước ngoài.

2. Kết cấu của bảng điều tra:

2.1.Bảng điều tra đối với khách hàng doanh nghiệp:

Kết cấu của bảng điều tra đối với khách hàng là doanh nghiệp gồm 02 phần với 19 câu hỏi được chia ra như sau:

Phần I: thông tin chung về doanh nghiệp và quan hệ với ngân hàng gồm 6 câu hỏi liên quan đến một số thông tin để phân loại doanh nghiệp và đánh giá các tiêu chí của doanh nghiệp khi lựa chọn ngân hàng cung cấp dịch vụ.

Phần II: sử dụng dịch vụ của Ngân hàng gồm 13 câu hỏi liên quan đến các dịch vụ của ngân hàng mà khách hàng biết/sử dụng và các tiêu chí đánh giá mức độ hài lòng của khách hàng đối với các dịch vụ này.

2.2. Tiêu chí đánh giá:

Đối với các câu hỏi bình thường, khách hàng sẽ đánh dấu vào một trong những phương án trả lời ở dưới câu hỏi.

Đối với câu hỏi có thang điểm thì người trả lời sẽ lựa chọn thang điểm từ 1 đến 5 cho mức độ hài lòng hoặc quan trọng. Trong đó điểm 1 là mức thấp nhất và điểm 5 là mức cao nhất.

3. Kết quả điều tra:

3.1. Tiêu chí lựa chọn Ngân hàng:

- Tiêu chí lựa chọn Ngân hàng được thể hiện tại câu hỏi số 4. Trong câu hỏi số 4 tác giả đưa ra 10 tiêu chí để khách hàng chọn ra 5 tiêu chí quan trọng nhất khi lựa chọn ngân hàng của khách hàng. Kết quả như sau:

Tiêu chí đánh giá | Mức độ quan trọng | |||||

5 | 4 | 3 | 2 | 1 | ||

1 | Uy tín và danh tiếng của Ngân hàng | 15% | 5% | 4% | 21% | 8% |

2 | Địa điểm củaNgân hàng (thuận lợi, an toàn, toà nhà lớn) | 9% | 12% | 6% | 13% | 3% |

3 | Thực hiện các giao dịch tin cậy, nhanh chóng | 13% | 11% | 9% | 21% | 7% |

4 | Tín dụng ổn định, thủ tục đơn giản, linh hoạt, điều kiện cho vay tối ưu | 8% | 18% | 20% | 21% | 19% |

5 | Giá cả dịch vụ cạnh tranh, chi phí giao dịch thấp | 6% | 11% | 15% | 9% | 13% |

6 | Dịch vụ khách hàng tốt, danh mục dịch vụ đa dạng và phù hợp với nhu cầu | 23% | 21% | 18% | 5% | 21% |

7 | Trình độ và phong cách của nhân viên | 18% | 9% | 7% | 9% | 15% |

8 | Có các kênh giao dịch hiện đại (Internet, điện thoại, tại nhà) | 0% | 2% | 6% | 0% | 6% |

9 | Mạng lưới chi nhánh rộng (trong và ngoài nước) | 6% | 6% | 9% | 1% | 5% |

10 | Có quan hệ với lãnh đạo NH | 2% | 5% | 6% | 0% | 3% |

Tổng | 100% | 100% | 100% | 100% | 100% |

- Trong số 100 khách hàng được điều tra, tỷ lệ sử dụng dịch vụ của khách hàng tại các Ngân hàng như sau:

Như vậy có tới 61% khách hàng điều tra có sử dụng dịch vụ của 8 ngân hàng mà tác giả lựa chọn nghiên cứu và 39% số khách hàng điều tra sử dụng dịch vụ của ngân hàng khác.

3.2. Mức độ sử dụng dịch vụ của khách hàng do Ngân hàng cung cấp:

- Mức độ sử dụng dịch vụ Ngân hàng được thể hiện ở câu hỏi số 7. Kết quả như sau:

Mức độ sử dụng | |||||

Thường xuyên | Không thường xuyên | Ít khi | Không sử dụng | Tổng cộng | |

Dịch vụ tín dụng | 35% | 24% | 6% | 35% | 100% |

Dịch vụ thanh toán trong nước | 83% | 17% | 0% | 0% | 100% |

Dịch vụ thanh toán quốc tế | 10% | 29% | 7% | 54% | 100% |

Dịch vụ bảo lãnh | 15% | 21% | 24% | 40% | 100% |

Dịch vụ mua bán ngoại tệ và phái sinh | 10% | 28% | 8% | 54% | 100% |

Dịch vụ tư vấn đầu tư và thị trường vốn | 0% | 0% | 6% | 94% | 100% |

Dịch vụ quản lý tiền mặt | 18% | 23% | 17% | 42% | 100% |

Dịch vụ ngân hàng điện tử | 3% | 9% | 7% | 81% | 100% |

Trong các dịch vụ trên, dịch vụ thanh toán được khách hàng sử dụng nhiều nhất và hài lòng nhất trong số các dịch vụ của ngân hàng.

Đa số doanh nghiệp được điều tra đều mới chỉ sử dụng các dịch vụ truyền thống của ngân hàng. Các dịch vụ mới như Ngân hàng điện tử, dịch vụ tư vấn đầu tư và thị trường vốn, dịch vụ mua bán ngoại tệ và phái sinh… dường như còn khá mới mẻ đối với nhiều doanh nghiệp và do vậy không các khách hàng sử dụng nhiều. Có thể có hai lý do giải thích là do khách hàng không tiếp cận được với các dịch vụ mới của Ngân hàng hoặc khách hàng chưa có nhu cầu sử dụng dịch vụ này.

Khi thị trường các dịch vụ truyền thống bị cạnh tranh gay gắt, các Ngân hàng thương mại đã và đang đầu tư mạnh để phát triển các dịch vụ ngân hàng hiện đại, coi đây là lợi thế trong cạnh tranh.

Trong phiếu điều tra, tác giả đã đưa ra các câu hỏi để khảo sát mức độ sử dụng một loạt các dịch vụ n mới như các dịch vụ mua bán ngoại tệ và phái sinh, dịch vụ tư vấn đầu tư và thị trường vốn, dịch vụ quản lý tiền mặt, dịch vụ ngân hàng điện tử. Mức độ sử dụng của khách hàng sẽ được thể hiện qua các mức: không biết về dịch vụ, có biết nhưng chưa sử dụng, đã từng sử dụng, đang sử dụng và dự định sử dụng trong tương lai. Kết quả như sau:

- Dịch vụ mua bán ngoại tệ và phái sinh:

Mức độ sử dụng | ||||||

Không biết | Có biết nhưng chưa sử dụng | Đã từng sử dụng | Hiện nay đang sử dụng | Dự định sử dụng trong tương lai | Tổng cộng | |

Mua bán ngoại hối | 2% | 21% | 23% | 46% | 8% | 100% |

Phái sinh lãi suất | 30% | 35% | 5% | 6% | 24% | 100% |

Phái sinh hàng hoá cơ bản | 49% | 28% | 0% | 4% | 19% | 100% |

Phái sinh tín dụng | 76% | 14% | 0% | 0% | 10% | 100% |

DV phái sinh khác mang tính đầu cơ | 88% | 3% | 0% | 0% | 9% | 100% |