nhân lực trong Ngành thuế. Chính những khoản đầu tư này đã góp phần xây dựng đội ngũ cán bộ thuế có phẩm chất chính trị, có đạo đức và trình độ chuyên môn vững vàng, cũng như giúp Ngành thuế hiện đại hóa quy trình nghiệp vụ của mình, giúp người nộp thuế có thể dễ dàng tra cứu thông tin về số thuế phải nộp, đã nộp, dễ dàng tiến hành đăng ký thuế và kê khai thuế qua mạng (xem thêm Mục 2.2.3.4).

Bên cạnh đó, các hình thức thưởng phạt bằng tiền cũng được Ngành thuế áp dụng khá linh hoạt đối với cả cán bộ thuế, cũng như đối với người nộp thuế. Tổng cục thuế đang áp dụng hình thức thưởng cho các cán bộ, nhân viên đạt thành tích cao trong thực thi nhiệm vụ, như mức lương có thể tăng lên đến 1,8 lần lương cơ bản đối với những người được đánh giá hoàn thành xuất sắc nhiệm vụ; nếu cơ quan, cán bộ thuế gây tổn thất cho người nộp thuế phải bồi thường giá trị thiệt hại và chịu hình thức kỷ luật thích hợp [46]. Hay đối với đối tượng nộp thuế, Luật quản lý thuế đã quy định rõ việc thưởng, phạt hành chính; theo đó, cơ quan thuế có thể xử phạt hành chính nếu các đối tượng nộp thuế vi phạm các quy định về thu nộp, các khoản phạt phổ biến hiện nay như: phạt trốn thuế, phạt vi phạm thủ tục hành chính về thuế (phạt tiền nếu không kê khai thuế, không quyết toán thuế), phạt nộp chậm (nếu đối tượng nộp thuế chậm thì bị phạt theo mức 0,05%/ngày trên số tiền thuế nộp chậm)…[46, tr.37]

2.2.3.2. Thực trạng công cụ hành chính- tổ chức của chính sách thuế nhà ở, đất ở

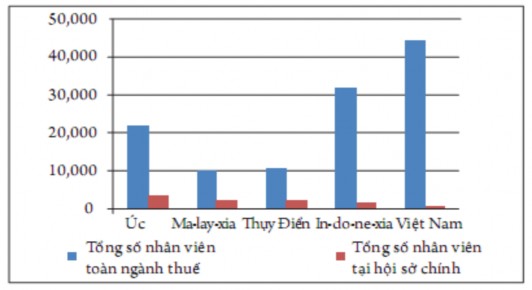

- Về tổ chức bộ máy và cán bộ: do chính sách thuế nhà ở, đất ở là một chính sách công, nên sự tham gia vào chính sách thuế nhà ở, đất ở bao gồm nhiều đơn vị khác nhau, từ cơ quan quyền lực nhà nước, đến các cơ quan hành chính nhà nước, các cơ quan xét xử và kiểm sát. Tuy nhiên, nhiệm vụ và trách nhiệm trực tiếp trong chính sách thuế nhà ở, đất ở đó là Tổng cục Thuế, trực thuộc Bộ Tài chính. Vì vậy, luận án chỉ phân tích về tổ chức bộ máy và cán bộ của Tổng cục thuế, theo đó Tổng cục được phân thành 3 cấp, với Tổng Cục thuế tại Hà Nội, 63 Cục thuế tại các tỉnh, thành phố và 649 Chi cục thuế tại các quận huyện. Cơ cấu tổ chức của Tổng cục thuế được thiết kế theo mô hình chiều dọc và với khoảng 44.000 cán bộ, nhân viên.

Xét về số lượng cán bộ, nhân viên thì Ngành thuế là một trong những đơn vị hành chính công lớn nhất Việt Nam hiện nay, tuy nhiên việc phân bố lại chưa thực sự hợp lý, trong khi hệ thống thuế một số nước phát triển phân bố 10% tổng số nhân sự của ngành thuế cho cấp trung ương, thì con số này ở Việt Nam chỉ là 1,1%, với số lượng này sẽ ảnh hướng lớn đến nhiệm vụ trọng tâm của cấp trung ương là lập kế hoạch, phân tích và giám sát, đồng thời con số này cũng thể hiện các thao tác quản lý thủ công trong Ngành thuế vẫn có tỷ trọng lớn (xem Biểu đồ 2.4), hơn nữa chương trình luân chuyển cán bộ, nhân viên định kỳ trong Ngành thuế cũng chưa được thực hiện một cách triệt để, nên chưa giúp giảm thiểu nguy cơ tham nhũng [46, tr.81]. Việc thực thi chính sách thuế nhà ở, đất ở hiện nay ở Việt Nam chủ yếu được thực hiện thông qua các tổ, đội thuế tại cấp quận huyện và phường, xã.

Biểu đồ 2.4: Số lượng cán bộ làm trong ngành thuế ở Việt Nam và một số nước

Nguồn: [46, tr.81]

Về chất lượng nguồn nhân lực trong Ngành thuế, do thời gian vừa qua Tổng cục thuế đã thực hiện đề án nâng cao năng lực cán bộ, nhờ đó tỷ lệ cán bộ nhân viên có bằng đại học trở lên đã tăng từ 44,7% vào năm 2006 lên đến 53,1% vào năm 2010, tuy nhiên vẫn yếu về ngoại ngữ và tin học [46, tr89].

- Về hệ thống văn bản pháp luật: nội dung này đã được đề cập chi tiết ở phần trên, trong phạm vi mục này chỉ khái quát lại hệ thống các văn bản pháp lý chi phối chính đến chính sách thuế nhà ở, đất ở, cụ thể:

+ Đối với Lệ phí trước bạ khi đăng ký đất ở: chính sách hiện hành lệ phí trước bạ được thực hiện theo Nghị định số176/1999/NĐ-CP ngày 21/12/1999 và Nghị định số 80/2008/NĐ-CP ngày 29/07/2008 và hiện nay là Nghị định số 45/2011/NĐ-CP ngày 17/6/2011 của Chính phủ và hướng dẫn Nghị định này là Thông tư số 124/2011/TT-BTC ngày 31/8/2011 của Bộ Tài chính.

+ Đối với thuế sử dụng đất ở: trước đây những quy định trong chính sách thuế sử dụng đất ở được thể hiện ở Pháp lệnh thuế nhà đất. Tuy nhiên, tại kỳ họp thứ 7, khóa XII, ngày 17/7/2010, Quốc hội thông qua Luật thuế sử dụng đất phi nông nghiệp, trong đó có nội dung quy định về chính sách thuế đối với đất ở. Luật này bao gồm 04 Chương, 13 Điều, có hiệu lực kể từ 01/01/2012. Đến ngày 01/7/2011, Chính phủ đã ban hành Nghị định số 53/2011/NĐ-CP, Bộ Tài chính cũng đã ban hành Thông tư số 153/2011/TT-BTC ngày 11/11/2011 nhằm hướng dẫn thực thi pháp luật về thuế sử dụng đất phi nông nghiệp.

2.2.3.3. Thực trạng công cụ tâm lý- giáo dục của chính sách thuế nhà ở, đất ở

Theo Quyết định số 218/QĐ-TTg ngày 28 tháng 10 năm 2003 của Thủ tướng Chính phủ, Ngành thuế đã có những cải cách lớn, đặc biệt là những cải cách về công cụ tâm lý- giáo dục. Theo đó hệ thống tuyên truyền, giáo dục đã được xây dựng đồng bộ từ địa phương lên đến Trung ương nhằm thực hiện hiệu quả việc tuyên truyền, tư vấn cho các đối tượng liên quan trên phạm vi toàn quốc.

Quy trình tuyên truyền, giáo dục, phổ biến chính sách thuế cũng được xây dựng một cách rõ ràng, từ việc xây dựng kế hoạch tuyên truyền (kế hoạch tuyên truyền thường xuyên và kế hoạch tuyên truyền trọng điểm, trong kế hoạch xác định rõ nhiệm vụ tuyên truyền của các cấp từ trung ương cho đến cấp địa phương), cho đến việc tổ chức thực hiện công tác tuyên truyền. Trong quy trình này quy định rõ trách nhiệm của các cấp, cũng như cách thức và hình thức tuyên truyền, giáo dục.

Các hình thức tuyên truyền, phổ biến chính sách thuế hiện nay đang được Tổng cục thuế sử dụng đó là: xuất bản các ấn phẩm về thuế, xây dựng các chương trình tăng cường hiểu biết về thuế trong trường học, tuyên truyền thông qua các phương tiện thông tin đại chúng (các chuyên mục thuế trong các báo, tạp chí; bản tin hệ thống thông tin tài chính, thông tin thuế; các trung tâm sản xuất phát thanh, truyền hình; các trang mạng…). Định kỳ cục thuế và chi cục thuế đều tổ chức đối thoại trực tiếp với người nộp thuế để tháo gỡ vướng mắc, tồn tại nhằm đưa chính sách thuế đi vào cuộc sống, cải thiện mối quan hệ giữa người nộp thuế với cơ quan thuế, với công chức thuế; tổ chức kịp thời các lớp tập huấn chính sách thuế mới cho người nộp thuế nắm bắt được kịp thời cơ chế, chính sách, chủ trương của Đảng và Nhà nước đối với người nộp thuế.

Đối với cán bộ, nhân viên Ngành thuế, Nhà nước cũng có những quy định cụ thể về việc khen thưởng và kỷ luật. Nhằm kịp thời động viên những tổ chức và cá nhân của Ngành thuế, Đảng và Nhà nước đã tặng thưởng nhiều danh hiệu cao quý, chỉ tính riêng trong thời kỳ đổi mới, Ngành thuế đã được tặng thưởng: một Huân chương Hồ Chí Minh, tám danh hiệu Anh hùng Lao động, một Huân chương Độc lập hạng nhất, bốn Huân chương Độc lập hạng ba, 23 Huân chương Lao động hạng nhất, 113 Huân chương Lao động hạng nhì, 1.014 Huân chương Lao động hạng ba và hàng nghìn Bằng khen và Cờ thi đua của Chính phủ, hàng vạn Bằng khen, Giấy khen của Bộ Tài chính, Tổng cục Thuế, của các ngành, UBND các cấp và lấy ngày 10-9 hằng năm là "Ngày Truyền thống của ngành thuế Việt Nam".[70]

Bên cạnh đó, đối với đối tượng nộp thuế, trong Luật quản lý thuế cũng đã có quy định rất rõ ràng việc thưởng, phạt đối với nhóm này. Cơ quan thuế có quyền xử phạt đối với đối tượng nộp thuế, phí nếu vi phạm các quy định về thu nộp.

2.2.3.4. Thực trạng công cụ kỹ thuật nghiệp vụ của chính sách thuế nhà ở, đất ở

Luật Quản lý thuế có hiệu lực thi thành kể từ ngày 1 tháng 7 năm 2007, đã chính thức được quy định về cơ chế quản lý tự kê khai, tự nộp thuế và áp dụng trong phạm vi toàn quốc. Người nộp thuế tự chủ trong việc tính toán, kê khai và tự tiến hành nộp thuế, tự chịu trách nhiệm về nghĩa vụ thuế theo pháp luật. Luật Quản lý

thuế cũng đã quy định rõ trách nhiệm và quyền hạn của cả người nộp thuế lẫn cơ quan thuế nhằm tăng cường hiệu lực công tác quản lý thuế. Đồng thời, Tổng cục thuế cũng tiến hành thực hiện cơ chế "một cửa", theo đó người nộp thuế chỉ phải đến một nơi để thực hiện toàn bộ các thủ tục hành chính thuế, từ khâu nộp hồ sơ cho đến khi nhận kết quả. Điều này vừa tạo thuận lợi cho cơ quan thuế quản lý tốt hơn, vừa tiết kiệm thời gian và chi phí cho người nộp thuế.

Đến nay, Ngành thuế đã bước đầu áp dụng các ứng dụng công nghệ thông tin vào hầu hết khâu của quy trình quản lý thuế, như: cung cấp thông tin và hỗ trợ người nộp thuế kê khai thuế, xử lý thông tin tính thuế, quản lý thu nợ, hỗ trợ công tác thanh tra thuế... Việc đầu tư phát triển ứng dụng công nghệ thông tin đã góp phần nâng cao hiệu quả công tác quản lý thuế (đã cung cấp thông tin nhanh chóng, kịp thời hỗ trợ tích cực công tác chỉ đạo, điều hành, quản lý thuế) và đem lại lợi ích thiết thực cho người nộp thuế (giảm thủ tục kê khai, tiết kiệm thời gian và chi phí thực hiện nghĩa vụ nộp thuế cho người dân)... Hơn nữa, các ứng dụng của công nghệ thông tin đã giúp Ngành thuế xử lý một khối lượng thông tin quản lý thuế khổng lồ, góp phần hình thành kho lưu trữ cơ sở dữ liệu thông tin thuế (dữ liệu thông tin đăng ký người nộp thuế, cơ sở dữ liệu về nghĩa vụ thuế, thu thuế, nợ thuế của người nộp thuế và các cơ sở dữ liệu hỗ trợ công tác thanh tra...).

Thêm vào đó, trong những năm vừa qua, các thủ tục hành chính thuế cũng liên tục được cải cách theo hướng rõ ràng, minh bạch, tạo điều kiện thuận lợi và giảm chi phí tuân thủ pháp luật thuế để các tổ chức cá nhân thực hiện tốt các chính sách thuế của Nhà nước, đồng thời tiết kiệm được chi phí và nguồn lực trong quản lý thuế. Cơ quan thuế các cấp đã thực hiện tốt việc niêm yết công khai yêu cầu hồ sơ, thời hạn giải quyết các thủ tục hành chính thuế và đăng tải trên các phương tiện thông tin đại chúng. Thực hiện đề án cải cách thủ tục hành chính thuế, qua rà soát đã đề xuất bãi bỏ 11 thủ tục hành chính, thay thế bốn thủ tục hành chính, sửa đổi, bổ sung 243 thủ tục hành chính, đồng thời Ngành thuế cũng đã công bố công khai được 338 thủ tục hành chính trong lĩnh vực thuế, phí, lệ phí. Với sự thay đổi trên, ước tính sẽ cắt

giảm được khoảng 36,1% chi phí tuân thủ chung cho xã hội về thực hiện các thủ tục hành chính thuế [46], [70].

Tuy nhiên, quy trình nghiệp vụ nhiều khâu vẫn chưa rõ ràng và thống nhất, cùng với đó là mức độ tin học hóa không cao trong quy trình nghiệp vụ thuế, vẫn chưa giảm thiểu được sự tương tác giữa người nộp thuế và cán bộ thuế cho nên vẫn tồn tại sự tùy tiện trong các quyết định thuế của cán bộ thuế và tăng nguy cơ trục lợi cá nhân.

2.3. Đánh giá chính sách thuế nhà ở, đất ở

2.3.1. Đánh giá chung về chính sách thuế nhà ở, đất ở theo tiêu chí đánh giá chính sách

Xuất phát từ quy trình đánh giá chính sách thuế nhà ở, đất ở cùng với các số liệu tác giả thu thập và số liệu điều tra có thể đánh giá tổng quát về chính sách thuế nhà ở, đất ở trong giai đoạn vừa qua như sau:

- Tính phù hợp: các mục tiêu của chính sách thuế nhà ở, đất ở nằm trong một hệ thống thống nhất có liên quan chặt chẽ với nhau, các mục tiêu cấp thấp là phương tiện để đạt được mục tiêu cấp cao hơn. Đối với chính sách thuế nhà ở, đất ở, bước đầu đã đảm bảo được sự phù hợp giữa các cấp bậc mục tiêu khác nhau, cũng như sự phù hợp ngay trong các mục tiêu cùng cấp. Thêm vào đó, chính sách thuế nhà ở, đất ở hiện nay cũng đã có những sửa đổi đáng kể để phù hợp với các chính sách thuế khác, cũng như phù hợp với quá trình hội nhập quốc tế.

- Tính hiệu lực của chính sách: tính hiệu lực của chính sách là so sánh giữa mục tiêu của chính sách và sự thực hiện. Mục tiêu tổng thể của chính sách thuế nhà ở, đất ở là đảm bảo công bằng xã hội, đảm bảo nguồn thu cho NSNN và điều tiết vĩ mô nền kinh tế- xã hội, từ đây, chúng ta có thể đi vào xem xét việc thực hiện các mục tiêu của chính sách đề ra:

Một là, về mục tiêu đảm bảo nguồn thu cho NSNN. Thực tế, trong thời gian qua số thu từ các chính sách thuế nhà ở, đất đã đáp ứng được một phần nhu cầu về nguồn thu cho NSNN, nhất là ngân sách địa phương. Số liệu về số thu của chính sách thuế nhà ở, đất ở trong các năm từ 2005 đến 2011 ở Bảng 2.9 phần nào thể hiện được điều đó. Cũng theo Bảng 2.9, chúng ta thấy cả số thu thực hiện từ lệ phí

trước bạ đối với nhà ở, đất ở và số thu từ thuế sử dụng đất ở trong cá c năm vừa qua đều vượt kế hoạch đề ra từ 3% đến 18%: đối với lệ phí trước bạ nhà ở, đất ở, năm 2007 có mức vượt kế hoạch cao nhất là 18%, năm 2009 vượt kế hoạch thấp nhất là 3%; còn đối với thu từ thuế sử dụng đất ở năm 2008 có mức vượt kế hoạch cao nhất là 12%, năm 2005 và năm 2007 vượt kế hoạch thấp nhất là 3%.

Bảng 2.9: Kế hoạch và thực hiện thu của chính sách thuế nhà ở, đất ở

Đơn vị tính: tỷ đồng

Lệ phí trước bạ đối với nhà ở, đất ở | Thuế nhà ở, đất ở | ||

2005 | Kế hoạch | 685 | 415 |

Thực hiện | 717 | 428 | |

% thực hiện so với kế hoạch | 105% | 103% | |

2006 | Kế hoạch | 720 | 450 |

Thực hiện | 777 | 492 | |

% thực hiện so với kế hoạch | 108% | 109% | |

2007 | Kế hoạch | 725 | 525 |

Thực hiện | 855 | 541 | |

% thực hiện so với kế hoạch | 118% | 103% | |

2008 | Kế hoạch | 880 | 550 |

Thực hiện | 994 | 612 | |

% thực hiện so với kế hoạch | 113% | 112% | |

2009 | Kế hoạch | 1.170 | 665 |

Thực hiện | 1.203 | 690 | |

% thực hiện so với kế hoạch | 103% | 104% | |

2010 | Kế hoạch | 1.290 | 705 |

Thực hiện | 1.391 | 775 | |

% thực hiện so với kế hoạch | 108% | 110% | |

2011 | Kế hoạch | 1.320 | 790 |

Thực hiện | 1.505 | 839 | |

% thực hiện so với kế hoạch | 114% | 106% |

Có thể bạn quan tâm!

-

Chất Lượng Nhà Ở Chia Theo Thành Thị/nông Thôn Và Loại Nhà Năm 2011

Chất Lượng Nhà Ở Chia Theo Thành Thị/nông Thôn Và Loại Nhà Năm 2011 -

Thực Trạng Chính Sách Thuế Nhà Ở, Đất Ở Tại Việt Nam

Thực Trạng Chính Sách Thuế Nhà Ở, Đất Ở Tại Việt Nam -

Thực Trạng Công Cụ Của Chính Sách Thuế Nhà Ở, Đất Ở

Thực Trạng Công Cụ Của Chính Sách Thuế Nhà Ở, Đất Ở -

Ý Kiến Đánh Giá Của Đối Tượng Nộp Thuế Và Hoạch Định Chính Sách Về Lệ Phí Trước Bạ

Ý Kiến Đánh Giá Của Đối Tượng Nộp Thuế Và Hoạch Định Chính Sách Về Lệ Phí Trước Bạ -

Nguyên Nhân Của Những Hạn Chế Trong Chính Sách Thuế Nhà Ở, Đất Ở

Nguyên Nhân Của Những Hạn Chế Trong Chính Sách Thuế Nhà Ở, Đất Ở -

Bối Cảnh Trong Nước Và Quốc Tế Ảnh Hưởng Tới Việc Hoàn Thiện Chính Sách Thuế Nhà Ở, Đất Ở

Bối Cảnh Trong Nước Và Quốc Tế Ảnh Hưởng Tới Việc Hoàn Thiện Chính Sách Thuế Nhà Ở, Đất Ở

Xem toàn bộ 231 trang tài liệu này.

Nguồn: Tổng cục Thuế- Bộ Tài chính và theo tính toán của tác giả

Như vậy, số thu từ thuế nhà ở, đất ở đã bước đầu giúp các địa phương trang trải chi phí liên quan đến việc quản lý, cải tạo, đầu tư các công trình công cộng,

góp phần nâng cao đời sống kinh tế- xã hội của các tầng lớp dân cư. Bên cạnh đó, theo kết quả điều tra về việc thực hiện mục tiêu chung của chính sách thuế nhà ở, đất ở được trình bày trong Bảng 2.10 cũng đã thể hiện rõ, người nộp thuế có sự nhất trí cao về việc đạt mục tiêu của chính sách, tuy nhiên người hoạch định lại không hoàn toàn hài lòng về việc thu này, bởi số thu vẫn chiếm tỷ trọng nhỏ trong tổng thu từ thuế, phí, lệ phí và không tương xứng với tiềm năng sẵn có, đã bỏ qua một số khoản thu, như thuế sử dụng nhà ở. Vì thế, trong tiến trình cải cách và hoàn thiện hệ thống thuế ở Việt Nam, cần phải chú ý nhiều đến vấn đề mở rộng và tăng cường nguồn thu từ các chính sách thuế đánh vào nhà ở, đất ở nhằm đảm bảo phát huy được đầy đủ các vai trò của chính sách thuế này.

Bảng 2.10: Ý kiến đánh giá về mục tiêu của chính sách nhà ở, đất ở

1.1.1). Chính sánh thuế nhà ở, đất ở hiện hành đã góp phần điều tiết thu nhập, đảm bảo công bằng | 1.1.2). Chính sánh thuế nhà ở, đất ở hiện hành đã góp phần điều tiết vĩ mô nền kinh tế- xã hội | 1.1.3). Chính sánh thuế nhà ở, đất ở hiện hành đã tạo ra nguồn thu quan trọng cho NSNN | ||||

Đối tượng điều tra | Người nộp thuế | Người hoạch định | Người nộp thuế | Người hoạch định | Người nộp thuế | Người hoạch định |

Số phiếu | 580 | 150 | 580 | 150 | 580 | 150 |

Trung bình | 2.93 | 3.23 | 2.65 | 2.90 | 3.65 | 2.97 |

Mốt | 3 | 3 | 2 | 2 | 4 | 2 |

Độ lệch chuẩn | .927 | .883 | 1.063 | 1.268 | 1.031 | 1.198 |

Giá trị nhỏ nhất | 1 | 1 | 1 | 1 | 1 | 1 |

Giá trị lớn nhất | 5 | 5 | 5 | 5 | 5 | 5 |

Nguồn:Số liệu điều tra, Tác giả (2011)

Hai là, về mục tiêu điều tiết thu nhập, đảm bảo công bằng xã hội. Một trong những chức năng của các chính sách thuế là điều tiết thu nhập, người nào nhiều đất đai hoặc thu nhập lớn từ đất đai thì phải nộp nhiều thuế, và số tiền thuế này một phần lại được đầu tư vào các công trình phúc lợi nhằm tạo công bằng xã hội, như việc đánh thuế vào đất đai có tính đến khả năng sinh lợi của đất, mức độ đầu tư của Nhà nước vào đất, vị trí, khu vực của diện tích đất, mục tiêu sử dụng đất... phần nào