nhà ở, xây công trình, diện tích đường đi lại, diện tích sân, diện tích bao quanh nhà, bao quanh công trình, diện tích ao hồ và các diện tích để trống trong phạm vi đất được phép sử dụng theo giấy cấp đất của cơ quan có thẩm quyền. Trường hợp chưa có giấy cấp đất thì theo diện tích thực tế sử dụng.

Về mức thuế được chia thành 3 nhóm theo loại đất:

+ Nhóm đất ở thuộc thành phố, thị xã, thị trấn (gọi chung là đô thị): Mức thuế sử dụng đất được xác định theo thuế SDĐ nông nghiệp, bằng từ 3-32 lần mức thuế SDĐ nông nghiệp cao nhất trong vùng.

+ Nhóm đất ở thuộc vùng ven đô thị, ven đầu mối giao thông và ven trục giao thông chính mức thuế đất được quy định như sau: (1). Đối với đất khu dân cư, đất xây dựng công trình vùng ven đô thị loại I, là diện tích đất của toàn bộ xã ngoại thành có mặt tiếp giáp trực tiếp với đất nội thành. Mức thuế đất bằng 2,5 lần mức thuế sử dụng đất nông nghiệp của hạng đất cao nhất trong xã. (2). Đối với đất khu dân cư, đất xây dựng công trình thuộc vùng ven của đô thị loại II, loại III, loại IV và loại V là toàn bộ diện tích của thôn, ấp có mặt tiếp giáp trực tiếp với đất nội thị, mức thuế đất bằng 2 lần mức thuế sử dụng đất nông nghiệp của hạng đất cao nhất trong thôn, ấp. (3). Đối với ven đầu mối giao thông, trục đường giao thông chính, đất khu thương mai, khu du lịch không nằm trong đô thị mức thuế đất bằng 1,5 lần mức thuế sử dụng đất nông nghiệp của hạng đất cao nhất trong vùng.

+ Nhóm đất ở thuộc vùng nông thôn, mức thuế được quy định: đối với đất ở, đất xây dựng công trình thuộc vùng nông thôn đồng bằng, trung du, miền núi, mức thuế đất bằng 1 lần mức thuế sử dụng đất nông nghiệp ghi thu bình quân trong xã.

Đối với nhà ở nhiều tầng nhiều hộ ở, việc thu thuế SDĐ sẽ phân bổ theo hệ số cho các tầng khác nhau, tầng càng cao thì hệ số càng thấp.

Về giá tính thuế đất ở: thuế đất thu bằng tiền theo giá thóc thuế sử dụng đất nông nghiệp của vụ cuối năm liền trước năm thu thuế.

- Về miễn giảm thuế: cũng như các chính sách thuế khác, trong chính sách thuế sử dụng đất ở giai đoạn này cũng có những quy định cụ thể về miễn giảm thuế đối với đất ở:

Có thể bạn quan tâm!

-

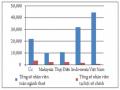

![Chính Sách Thuế Nhà Ở, Đất Ở Tại Thái Lan [45] [7]](https://tailieuthamkhao.com/uploads/2022/09/14/chinh-sach-thue-nha-o-dat-o-tai-viet-nam-10-120x90.jpg)

![Chính Sách Thuế Nhà Ở, Đất Ở Tại Thái Lan [45] [7]](data:image/svg+xml,%3Csvg%20xmlns=%22http://www.w3.org/2000/svg%22%20viewBox=%220%200%2075%2075%22%3E%3C/svg%3E) Chính Sách Thuế Nhà Ở, Đất Ở Tại Thái Lan [45] [7]

Chính Sách Thuế Nhà Ở, Đất Ở Tại Thái Lan [45] [7] -

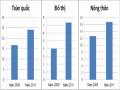

Chất Lượng Nhà Ở Chia Theo Thành Thị/nông Thôn Và Loại Nhà Năm 2011

Chất Lượng Nhà Ở Chia Theo Thành Thị/nông Thôn Và Loại Nhà Năm 2011 -

Thực Trạng Chính Sách Thuế Nhà Ở, Đất Ở Tại Việt Nam

Thực Trạng Chính Sách Thuế Nhà Ở, Đất Ở Tại Việt Nam -

Thực Trạng Công Cụ Hành Chính- Tổ Chức Của Chính Sách Thuế Nhà Ở, Đất Ở

Thực Trạng Công Cụ Hành Chính- Tổ Chức Của Chính Sách Thuế Nhà Ở, Đất Ở -

Ý Kiến Đánh Giá Của Đối Tượng Nộp Thuế Và Hoạch Định Chính Sách Về Lệ Phí Trước Bạ

Ý Kiến Đánh Giá Của Đối Tượng Nộp Thuế Và Hoạch Định Chính Sách Về Lệ Phí Trước Bạ -

Nguyên Nhân Của Những Hạn Chế Trong Chính Sách Thuế Nhà Ở, Đất Ở

Nguyên Nhân Của Những Hạn Chế Trong Chính Sách Thuế Nhà Ở, Đất Ở

Xem toàn bộ 231 trang tài liệu này.

+ Đất ở của các hộ dân cư tại các xã đặc biệt khó khăn thuộc chương trình 135 của Chính phủ; đất ở của các hộ thuộc diện hộ nghèo trong cả nước; đất ở vùng định canh, định cư của đồng bào dân tộc thiểu số.

+ Đất ở của đồng bào xây dựng vùng kinh tế mới được miễn thuế đất trong 5 năm đầu kể từ ngày đến ở (nếu đến ở 6 tháng đầu năm thì tính cả năm, nếu đến ở 6 tháng cuối năm thì tính 1/2 năm), từ năm thứ 6 trở đi phải nộp thuế đất.

+ Đất ở của hộ gia đình thương binh hạng 1/4, hạng 2/4; hộ gia đình liệt sỹ có người (thân nhân liệt sỹ) đang được hưởng chế độ trợ cấp của Nhà nước hàng tháng; đất xây dựng nhà tình nghĩa cho các đối tượng chính sách xã hội; đất ở của người tàn tật, sống độc thân, người chưa đến tuổi thành niên và người già cô đơn không nơi nương tựa không có khả năng nộp thuế. Những đối tượng này chỉ được miễn thuế một nơi ở duy nhất do chính họ đứng tên.

+ Đất ở của hộ gia đình thương binh nặng hạng 1/4 và các thương bệnh binh phải nằm điều trị dài ngày tại các trại an dưỡng thuộc Bộ Lao động- thương binh và xã hội quản lý mà không có hộ khẩu thường trú tại nhà cùng với Bố, Mẹ, Vợ, chồng hoặc con thì được miễn thuế nhà đất cho một hộ gia đình có thương binh đó.

+ Hộ nộp thuế nhà đất trong năm bị Nhà nước thu hồi, phải giải toả nhà đất để phục vụ cho quy hoạch của cấp có thẩm quyền để chuyển đến nơi ở mới thì được miễn thuế nhà đất trong năm đó cho số thuế của diện tích đất bị giải toả và diện tích đất nơi ở mới. Trường hợp hộ nộp thuế đã nộp thuế nhà đất của diện tích đất bị giải toả và diện tích đất nơi ở mới, thì số thuế nhà đất được miễn được trừ vào số thuế hộ phải nộp các năm sau. Cơ quan thuế trực tiếp quản lý thu thuế nơi hộ chuyển đến có trách nhiệm xác định số thuế được giảm trừ do được miễn thuế để thông báo số thuế phải nộp của các năm tiếp theo.

+ Được xét giảm thuế, miễn thuế đất ở cho các đối tượng nộp thuế có khó khăn về kinh tế do bị thiên tai, tai nạn bất ngờ. Nếu giá trị thiệt hại về tài sản từ 20% đến 50% tổng giá trị tài sản (tài sản cố định, tài sản lưu động có trên lô đất chịu thuế) thì được xét giảm thuế đất 50%, nếu giá trị thiệt hại trên 50% thì được xét miễn thuế đất.

- Kết quả đạt được của chính sách thuế sử dụng đất ở trong giai đoạn này:

+ Một là, thuế sử dụng đất ở trong thời gian qua đã đóng góp số thu cho NSNN khá ổn định (đặc biệt là đối với chính quyền địa phương), tăng dần về số tuyệt đối và tốc độ tăng khá nhanh.

+ Hai là, thuế sử dụng đất ở góp phần tăng cường quản lý nhà nước đối với việc SDĐ. Bên cạnh với việc thu thuế đất ổn định, nhà nước cũng quản lý được các diện tích đất ở, đất vườn, đất ao (sử dụng lâu dài), đất xây dựng các công trình của các tổ chức và cá nhân do các tổ chức, cá nhân phải có trách nhiệm kê khai tình hình SDĐ với cơ quan thuế (kể cả trường hợp có sự thay đổi). Điều này vừa giúp nhà nước có kế hoạch tổng thể trong việc quy hoạch các cơ sở hạ tầng, các khu kinh tế trọng điểm,… vừa làm cho việc SDĐ của tổ chức, cá nhân trở nên hiệu quả hơn (vì nếu không SDĐ vẫn phải nộp thuế, nên người sử dụng sẽ cho thuê lại, trả lại nhà nước, chuyển nhượng). Điều này giúp nhà nước có thêm căn cứ thực tế để nghiên cứu, xây dựng chính sách thuế SDĐ hợp lý hơn.

+ Ba là, thuế sử dụng đất ở góp phần khuyến khích tổ chức, cá nhân SDĐ tiết kiệm phù hợp với pháp luật về đất đai. Cách xác định số thuế nhà, đất theo quy định của chính sách thuế giai đoạn này (quy định mức thuế cụ thể đối với từng loại đất ở, đất xây dựng công trình theo hướng mức thuế đối với đất đô thị cao hơn đất nông thôn từ 3 đến 32 lần) đã góp phần khuyến khích các tổ chức, cá nhân SDĐ tiết kiệm và có hiệu quả hơn.

+ Bốn là, thuế sử dụng đất ở đã góp phần thực hiện công bằng xã hội. Do giá đất tính thuế được xây dựng trên cơ sở lý thuyết địa tô nên khác nhau giữa các khu vực, vị trí các trục đường khác nhau. Mức thuế phải nộp căn cứ và khả năng có thể sinh lợi của đất, độ thỏa dụng hay mức độ tiện ích của đất đối với người sử dụng. Qua đó, thuế đất góp phần điều tiết người SDĐ có vị trí khác nhau, điều tiết thị trường BĐS, thực hiện công bằng xã hội.

- Hạn chế của chính sách thuế sử dụng đất ở trong giai đoạn này:

+ Thứ nhất, thuế sử dụng đất ở là loại thuế tỏ ra kém hiệu quả, chi phí quản lý thu thuế lớn, trong khi số thu hằng năm chỉ khoảng trên một nửa diện tích đất ở

và số thu hàng năm trung bình chỉ đạt khoảng 700 tỷ đồng, chiếm 1,8% so với thu từ BĐS và 0,14% so với tổng thu NSNN.

+ Thứ hai, đối tượng chịu thuế chưa hợp lý. Theo quy định của Pháp lệnh thuế nhà, đất năm 1992, đối tượng chịu thuế là nhà và đất ở, đất xây dựng công trình. Tuy nhiên, do tình hình kinh tế - xã hội vào những năm này chưa cho phép thu thuế đối với nhà. Những năm gần đây, Nhà nước đã có nhiều chính sách khuyến khích, phát triển nhà ở: Luật đất đai năm 2003 tạo điều kiện cho phát triển nhà; Luật nhà ở năm 2005 và Luật kinh doanh BĐS năm 2006 đã tạo hành lang pháp lý để các tổ chức, cá nhân thuộc các thành phần kinh tế tham gia đầu tư phát triển nhà ở để bán, cho thuê, cho thuê mua,… Theo đó, thị trường BĐS về nhà, đất đã được hình thành và đang trên đà phát triển. Trên thị trường đã xuất hiện nhiều loại nhà như chung cư cao cấp, văn phòng cho thuê, các loại hình nhà liền kề, nhà biệt thự,… và xuất hiện tình trạng đầu cơ về nhà, đất, đẩy giá nhà, đất lên cao không hợp lý mà chưa có công cụ điều tiết từ phía nhà nước.

+ Thứ ba, căn cứ tính thuế rất hạn chế, được tính dựa trên thuế SDĐNN là diện tích đất, hạng đất và mức thuế. Trong đó: Hạng đất tính thuế được xác định căn cứ vào các yếu tố chất đất, vị trí, địa hình, khí hậu, thời tiết và điều kiện tưới tiêu... là phù hợp với việc phân loại để thu thuế SDĐNN nhưng không phù hợp với đất ở, đất xây dựng công trình (đất phi nông nghiệp).

Hơn nữa, thuế sử dụng đất ở giai đoạn này chưa có sự điều tiết cao đối với những đối tượng có quyền SDĐ với diện tích lớn, điều này không khuyến khích SDĐ tiết kiệm, hiệu quả và chưa hạn chế được đầu cơ về đất, không kiểm soát được thị trường BĐS, làm cho thị trường “nóng”, “lạnh” thất thường, cụ thể hơn đó là: không phân biệt giữa việc SDĐ trong hạn mức và vượt hạn mức; Không phân biệt giữa người có một nhà hoặc một thửa đất với người có nhiều nhà hoặc sử dụng nhiều thửa đất.

Với những hạn chế trên, có thể thấy chính sách thuế sử dụng đất ở trong giai đoạn này chưa thật sự phát huy vai trò điều tiết các hoạt động kinh doanh BĐS nói riêng và thị trường BĐS nói chung. Để khắc phục nhưng hạn chế trên, Quốc hội

năm 2010 đã thông qua chính sách thuế sử dụng đất mới, trong đó có thuế sử dụng đất ở và được áp dụng từ ngày 01/01/2012.

c2.) Chính sách thuế sử dụng đất ở áp dụng từ ngày 01/01/2012

Theo đó, để khắc phục những bất cập trong căn cứ tính thuế, phân loại đất, giá đất tính thuế, thuế suất; chính sách thuế sử dụng đất ở mới đã có những quy định cụ thể như sau:

- Về đối tượng chịu thuế sử dụng đất ở: là đất ở tại nông thôn và đất ở tại thành thị (không đưa nhà ở vào đối tượng xem xét).

- Về đối tượng nộp thuế sử dụng đất ở: là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất ở thuộc đối tượng chịu thuế. Trường hợp tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì người đang sử dụng đất là người nộp thuế. Trường hợp được Nhà nước giao đất, cho thuê đất để thực hiện dự án đầu tư thì người được nhà nước giao đất, cho thuê đất là người nộp thuế. Trường hợp người có quyền sử dụng đất cho thuê đất theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng, trường hợp trong hợp đồng không có thoả thuận về người nộp thuế thì người có quyền sử dụng đất là người nộp thuế. Trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp thì trước khi tranh chấp được giải quyết, người đang sử dụng đất là người nộp thuế. Trường hợp nhiều người cùng có quyền sử dụng một thửa đất thì người nộp thuế là người đại diện hợp pháp của những người cùng có quyền sử dụng thửa đất đó. Trường hợp người có quyền sử dụng đất góp vốn kinh doanh bằng quyền sử dụng đất mà hình thành pháp nhân mới có quyền sử dụng đất thuộc đối tượng chịu thuế. Trường hợp thuê nhà thuộc sở hữu nhà nước thì người nộp thuế là người cho thuê nhà. Trường hợp được nhà nước giao đất, cho thuê đất để thực hiện dự án xây nhà ở để bán, cho thuê thì người nộp thuế là người được nhà nước giao đất, cho thuê đất, trường hợp chuyển nhượng quyền sử dụng đất cho các tổ chức, cá nhân khác thì người nộp thuế là người nhận chuyển nhượng.

- Về căn cứ tính thuế sử dụng đất ở: là diện tích đất ở tính thuế, giá 1m2 đất

tính thuế và thuế suất.

+ Diện tích đất tính thuế: Trường hợp người nộp thuế có nhiều thửa đất ở trong phạm vi một tỉnh, thành phố trực thuộc trung ương (sau đây gọi tắt là tỉnh) thì diện tích đất tính thuế là tổng diện tích các thửa đất ở thuộc diện chịu thuế trong tỉnh. Trường hợp đất đã được cấp Giấy chứng nhận thì diện tích đất tính thuế là diện tích ghi trên Giấy chứng nhận; Trường hợp diện tích đất ở ghi trên Giấy chứng nhận nhỏ hơn diện tích đất thực tế sử dụng thì diện tích đất tính thuế là diện tích thực tế sử dụng. Đối với đất ở nhà nhiều tầng có nhiều hộ gia đình ở, nhà chung cư, bao gồm cả trường hợp vừa để ở, vừa để kinh doanh thì diện tích đất tính thuế của từng người nộp thuế được xác định bằng hệ số phân bổ nhân với diện tích nhà (công trình) mà người nộp thuế đó sử dụng. Diện tích đất ở tính thuế sẽ được phân chia thành diện tích trong hạn mức và diện tích vượt hạn mức, trong diện tích vượt hạn mức lại được chia thành diện tích vượt hạn mức không quá 3 lần và diện tích vượt hạn mức trên 3 lần.

+ Giá tính thuế: được xác định bằng diện tích đất tính thuế x giá của 1m2 đất

theo mục đích sử dụng do UBND cấp tỉnh quy định hàng năm. Giá tính thuế được tính ổn định theo chu kỳ 5 năm. Trường hợp đất ở sử dụng không đúng mục đích hoặc lấn chiếm thì giá của 1 m2 tính thuế là giá đất theo mục đích đang sử dụng do UBND cấp tỉnh quy định áp dụng tại địa phương.

+ Về thuế suất: Đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần theo quy định: diện tích trong hạn mức thuế suất là 0,03 %; phần diện tích vượt không quá 03 lần hạn mức thuế suất là 0,07%; phần diện tích vượt trên 03 lần hạn mức thuế suất là 0,15 %.

Đối với đất ở có nhà nhiều tầng, nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất áp dụng mức thuế suất 0,03 %.

Quan trọng hơn trong Luật này là các trường hợp sử dụng đất vi phạm quy định của Luật đất đai sẽ phải chịu thuế, cụ thể: đất sử dụng không đúng mục đích, đất chưa sử dụng theo đúng quy định của pháp luật đất đai áp dụng mức thuế suất 0,15 %. Đất lấn chiếm áp dụng mức thuế suất 0,2 % và không áp dụng hạn mức.

- Về miễn, giảm thuế sử dụng đất ở: việc miễn, giảm thuế đối với đất ở được thực hiện trong các trường hợp sau:

+ Đất xây dựng nhà tình nghĩa, nhà đại đoàn kết, cơ sở nuôi dưỡng người già cô đơn, người khuyết tật, trẻ mồ côi, cơ sở chữa bệnh xã hội.

+ Đất ở trong hạn mức tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

+ Đất ở trong hạn mức của người hoạt động cách mạng trước ngày 19/8/1945; thương binh hạng 1/4, 2/4; người hưởng chính sách như thương binh hạng 1/4, 2/4; bệnh binh hạng 1/3; anh hùng lực lượng vũ trang nhân dân; mẹ Việt Nam anh hùng; cha đẻ, mẹ đẻ, người có công nuôi dưỡng liệt sỹ khi còn nhỏ; vợ, chồng của liệt sỹ; con của liệt sỹ đang được hưởng trợ cấp hàng tháng; người hoạt động cách mạng bị nhiễm chất độc da cam; người bị nhiễm chất độc da cam mà hoàn cảnh gia đình khó khăn.

+ Đất ở trong hạn mức của hộ nghèo theo Quyết định của Thủ tướng Chính phủ về chuẩn hộ nghèo. Trường hợp Ủy ban nhân dân cấp tỉnh có quy định cụ thể chuẩn hộ nghèo áp dụng tại địa phương theo quy định của pháp luật thì căn cứ vào chuẩn hộ nghèo do địa phương ban hành để xác định hộ nghèo.

+ Hộ gia đình, cá nhân trong năm bị thu hồi đất ở theo quy hoạch, kế hoạch được cơ quan nhà nước có thẩm quyền phê duyệt thì được miễn thuế trong năm thực tế có thu hồi đối với đất tại nơi bị thu hồi và đất tại nơi ở mới.

+ Đất có nhà vườn được cơ quan nhà nước có thẩm quyền xác nhận là di tích lịch sử - văn hoá.

+ Người nộp thuế gặp khó khăn do sự kiện bất khả kháng nếu giá trị thiệt hại về đất và nhà trên đất trên 50% giá tính thuế.

c3). Những điểm mới nổi bật của chính sách thuế sử dụng đất ở mới so vớichính sách cũ:

- Thay đổi quan trọng về căn cứ tính thuế: chính sách thuế sử dụng đất ở trước đây quy định căn cứ tính thuế là diện tích đất, hạng đất và mức thuế, trong đó mức thuế được xác định dựa trên cơ sở mức thuế sử dụng đất nông nghiệp và được tính

bằng giá thóc; còn chính sách thuế sử dụng đất ở mới quy định căn cứ tính thuế là giá tính thuế và thuế suất.

- Giá tính thuế được xác định bằng diện tích đất tính thuế nhân với giá của 1m2 đất, giá của 1m2 đất là giá đất theo mục đích sử dụng do Uỷ ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định sát với giá thị trường.

- Thuế suất được quy định theo biểu thuế luỹ tiến từng phần, phần diện tích trong hạn mức có mức thuế suất thấp hơn phần diện tích vượt hạn mức. Những quy định về thuế suất này nhằm hạn chế đầu cơ đất đai, khắc phục tình trạng sử dụng đất sai mục đích, bỏ hoang hóa, làm lành mạnh hóa thị trường BĐS; đồng thời đảm bảo công bằng giữa người nộp thuế (người có quyền sử dụng nhiều diện tích đất thì phải nộp thuế nhiều hơn người sử dụng ít đất, diện tích sử dụng càng lớn thì càng phải nộp mức thuế suất cao đối với phần diện tích vượt hạn).

- Mở rộng đối tượng được miễn thuế và đối tượng được giảm thuế, đồng thời có những quy định cụ thể về nguyên tắc miễn, giảm thuế.

2.2.3. Thực trạng công cụ của chính sách thuế nhà ở, đất ở

2.2.3.1. Thực trạng công cụ kinh tế của chính sách thuế nhà ở, đất ở

Để có một chính sách thuế nhà ở, đất ở được đánh giá tốt, cần phải tốt ở tất cả các khâu từ hoạch định, tổ chức thực thi, cho đến khâu kiểm soát chính sách. Chính ý thức rõ nội dung này, nên trong thời gian vừa qua Nhà nước đã có những chú ý nhất định trong việc đầu tư về cơ chế, về con người, đặc biệt là về kinh phí cho các khâu của quy trình chính sách. Nhà nước đã đầu tư nhiều hơn về kinh phí và đã có những kế hoạch dài hơi và chi tiết hơn cho các khâu này, như phân tích sự cần thiết, đánh giá hiện trạng của các chính sách đang có, tổ chức hội nghị, hội thảo, cũng như lấy ý kiến chuyên gia, thậm chí toàn dân về các nội dung chính sách, đồng thời cũng đã dành kinh phí để nghiên cứu, học hỏi và đi khảo sát các nước, cũng như đánh giá tác động của chính sách mới nếu đưa vào vận hành.

Trong những năm vừa qua Nhà nước đã có những đầu tư mạnh cho việc ứng dụng công nghệ thông tin, cũng như đầu tư cho việc đào tạo và bồi dưỡng nguồn