CHƯƠNG 2: THỰC TRẠNG CHẤT LƯỢNG CHO VAY GIẢI QUYẾT VIỆC LÀM TẠI NGÂN HÀNG CHÍNH SÁCH XÃ HỘI - CHI NHÁNH THÀNH PHỐ HÀ NỘI

2.1 Khái quát về Ngân hàng Chính sách xã hội Chi nhánh Thành phố Hà Nội

2.1.1 Sơ lược quá trình hình thành và phát triển Chi nhánh

Chi nhánh Ngân hàng chính sách xã hội Thành phố Hà Nội (NHCSXH Chi nhánh Thành phố Hà Nội) được thành lập theo Quyết định Số 18/QĐ –HĐQT ngày 14/01/2003 của Chủ tịch Hội đồng quản trị NHCSXH Việt Nam. Đây là đơn vị thành viên tại NHCSXH. Ngày 11/04/2003, Chi nhánh Hà Nội đã khai trương đi vào hoạt động với chức năng, nhiệm vụ là: Nhận bàn giao vốn từ Kho Bạc Hà Nội, từ Ngân hàng Nông nghiệp và Phát triển nông thôn Hà Nội, nhận uỷ thác từ các chủ dự án, từ ngân sách Thành phố, Ngân sách các Quận/Huyện và vốn huy động trên thị trường để cho vay các đối tượng:

(1) Hộ nghèo: Gồm các hộ có hộ khẩu thường trú hoặc có đăng ký tạm trú dài hạn tại địa phương nơi cho vay và có tên trong danh sách hộ nghèo ở xã (phường, thị trấn) sở tại theo chuẩn nghèo được Thủ tướng Chính phủ quy định theo từng thời kỳ.

(2) Cho vay Học sinh sinh viên có hoàn cảnh khó khăn theo Quyết định 157/2007/QĐ-TTg.

(3) Cho vay giải quyết việc làm theo Nghị định 61/2015/NĐ-CP.

(4) Cho vay đối với người lao động đi làm việc ở nước ngoài theo hợp đồng theo Nghị định 61/2015/NĐ-CP.

(5) Cho vay nước sạch và vệ sinh môi trường nông thôn theo Quyết định 62/2004/QĐ-TTg.

(6) Cho vay hỗ trợ hộ nghèo về nhà ở theo Quyết định 167/2008/QĐ-TTg và Quyết định 33/2015/QĐ-TTg.

(7) Cho vay Doanh nghiệp vừa và nhỏ (nguồn vốn KFW)

(8) Cho vay Hộ mới thoát nghèo theo Quyết định 28/2015/QĐ-TTg

(9) Cho vay Nhà ở xã hội theo Nghị định 100/2015/NĐ-CP

(10) Cho vay theo Quyết định 29/2014/QĐ-TTg.

(11) Cho vay thương nhân vùng khó khăn theo Quyết định 92/2009/QĐ-TTg.

(12) Cho vay trồng rừng sản xuất, phát triển chăn nuôi theo Nghị định 75/2015/NĐ-CP.

(13) Cho vay theo dự án Nippon.

(14) Cho vay Hộ sản xuất kinh doanh vùng khó khăn theo Quyết định 31/2007/QĐ-TTg.

(15) Cho vay Hộ cận nghèo theo Quyết định 15/2013/QĐ-TTg

(16) Cho vay khác

Do được hình thành từ việc cải tổ hoạt động của mô hình Ngân hàng Người nghèo, trực thuộc Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trước đây, nên sau khi thành lập, Phó Giám đốc của Ngân hàng Nông nghiệp và Phát triển Nông thôn Hà Nội đã được điều chuyển sang làm Giám đốc Chi nhánh.

Qua 16 năm hình thành và phát triển, NHCSXH Chi nhánh TP Hà Nội đã góp phần thực hiện chương trình mục tiêu quốc gia xóa đói giảm nghèo, ổn định xã hội, thực hiện tín dụng ưu đãi với người nghèo và các đối tượng chính sách khác, hoạt động không vì mục tiêu lợi nhuận. Theo Báo cáo tổng kết NHCSXH Chi nhánh TP Hà Nội năm 2019, tổng nguồn vốn Chi nhánh quản lý đến ngày 31-12-2019 là

7.326 tỷ đồng, tăng 936 tỷ đồng so với năm 2018 và tăng gần 5.000 tỷ đồng so với thời kỳ đầu thành lập. Số lượng lao động làm việc tại NHCSXH Chi nhánh TP Hà Nội cũng tăng từ 91 người lên 169người tại thời điểm 31-12-2019.

2.1.2 Chức năng, nhiệm vụ của Ngân hàng chính sách xã hội - Chi nhánh Thành phố Hà Nội

NHCSXH ra đời với mục đích tách hoạt động tín dụng chính sách ra khỏi các NHTM, đồng thời, thực hiện chương trình mục tiêu quốc gia xóa đói giảm nghèo, ổn định xã hội, thực hiện tín dụng ưu đãi với người nghèo và các đối tượng chính sách khác.

Theo Quyết định Số 131/2002/QĐ - TTg, thì NHCSXH Chi nhánh TP Hà Nội sẽ được thực hiện các nghiệp vụ sau đây:

- Huy động vốn:

+ Tổ chức huy động vốn có trả lãi của các tổ chức, cá nhân trong và ngoài nước, bao gồm: Tiền gửi có kỳ hạn, không kỳ hạn; tổ chức huy động tiết kiệm trong cộng đồng người nghèo.

+ Các tổ chức tín dụng Nhà nước có trách nhiệm duy trì số dư tiền gửi tại NHCSXH Chi nhánh TP Hà Nội bằng 2% số dư nguồn vốn huy động bằng đồng Việt Nam tại thời điểm ngày 31/12 năm trước. Việc thay đổi tỷ lệ duy trì số dư tiền gửi do Thủ tướng quyết định. Tiền gửi của tổ chức tín dụng Nhà nước tại ngân hàng được trả lãi suất bằng lãi suất tính trên cơ sở bình quân lãi suất huy động các nguồn vốn hàng năm của tổ chức tín dụng kèm phí huy động hợp lý do hai bên thỏa thuận.

+ Được nhận các nguồn vốn đóng góp tự nguyện không có lãi hoặc không hoàn trả gốc của các cá nhân, các tổ chức kinh tế, tổ chức tài chính, tín dụng và các tổ chức chính trị xã hội, các hiệp hội, hội, các tổ chức phi Chính Phủ, các cá nhân trong và ngoài nước.

- Đi vay:

+ Phát hành trái phiếu được Chính phủ bảo lãnh, chứng chỉ tiền gửi và các giấy tờ có giá khác.

+ Vay các tổ chức tài chính, tín dụng trong và ngoài nước.

+ Vay Tiết kiệm Bưu điện, Bảo hiểm Xã hội Việt Nam.

+ Vay Ngân hàng Nhà nước.

- Các chức năng khác:

+ Được mở tài khoản tiền gửi thanh toán cho khách hàng trong và ngoài nước.

+ Được thực hiện các dịch vụ NH về thanh toán và ngân quĩ.

+ Được thực hiện các nghiệp vụ về ngoại hối và kinh doanh ngoại hối.

+ Các dịch vụ khác theo quy định của Thống đốc NHNN.

- Cho vay ngắn hạn, trung hạn và dài hạn phục vụ cho sản xuất kinh doanh; tạo việc làm, cải thiện đời sống, góp phần thực hiện chương trình mục tiêu xóa đói giảm nghèo, ổn định xã hội.

- Nhận làm dịch vụ uỷ thác cho vay từ các tổ chức quốc tế, quốc gia, cá nhân trong và ngoài nước theo các hợp đồng uỷ thác.

- v.v…

2.1.3. Cơ cấu tổ chức của Ngân hàng Chính sách xã hội - Chi nhánh Thành phố Hà Nội

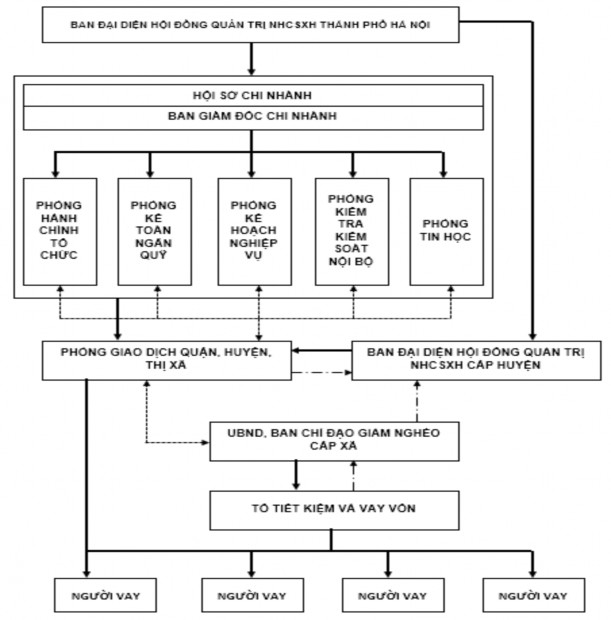

Cơ cấu tổ chức tại NHCSXH Chi nhánh TP Hà Nội được lập theo đúng quy định và trình tự tại NHCSXH. NHCSXH Chi nhánh TP Hà Nội có cơ cấu tổ chức

theo chức năng. Cơ cấu tổ chức tại NHCSXH Chi nhánh TP Hà Nội được thể hiện cụ thể trong sơ đồ 2.1. dưới đây:

Ghi chú:

Quan hệ chỉ đạo Quan hệ phối hợp Quan hệ báo cáo

Sơ đồ 2.1. Mô hình cơ cấu tổ chức tại NHCSXH Chi nhánh TP Hà Nội

(Nguồn: Phòng hành chính tổ chức, NHCSXH Chi nhánh TP Hà Nội)

Chức năng, nhiệm vụ của các phòng ban trong NHCSXH TP Hà Nội:

Ban Đại diện Hội đồng quản trị gồm Phó Chủ tịch UBND TP làm Trưởng Ban, các ủy viên là Giám đốc NHCSXH Thành phố Hà Nội, lãnh đạo các Sở, Ban Ngành, Hội đoàn thể của Thành phố. Nhiệm vụ của Ban Đại diện Hội đồng quản trị như sau: Tổ chức thực hiện các Nghị quyết, Quyết định của Hội đồng quản trị; Duyệt kế hoạch huy động vốn và cho vay trên địa bàn để trình cấp có thẩm quyền phê duyệt; Phối hợp với các tổ chức chính trị - xã hội chỉ đạo thành lập các Tổ tiết kiệm và vay vốn; Nghiên cứu, tổng hợp, đề xuất với Hội đồng quản trị trình Chính phủ bổ sung, sửa đổi, ban hành chính sách tín dụng đối với người nghèo và các đối tượng chính sách khác; Chấp hành chế độ thỉnh thị, báo cáo lên cấp trên và các cơ quan quản lý Nhà nước theo quy định.

Ban Giám đốc gồm: Giám đốc, các Phó Giám đốc. Ban Giám đốc có nhiệm vụ điều hành mọi hoạt động tại NHCSXH TP Hà Nội, ra quyết định và chịu trách nhiệm trước Ban Đại diện Hội đồng quản trị về kết quả hoạt động tại NHCSXH chi nhánh TP Hà Nội.

Các phòng nghiệp vụ, gồm: Phòng Kế hoạch Nghiệp vụ, Phòng Kế toán Ngân quỹ, Phòng Kiểm tra, Kiểm toán nội bộ, Phòng Hành chính - Tổ chức, Phòng Tin học. Các phòng nghiệp vụ có nhiệm vụ thực hiện các nghiệp vụ cụ thể theo sự phân công của Ban Giám đốc.

2.1.4 Kết quả hoạt động của Ngân hàng Chính sách xã hội - Chi nhánh Thành phố Hà Nội giai đoạn 2017-2019

2.1.4.1. Hoạt động tín dụng

Kết quả thực hiện các chương trình tín dụng tại NHCSXH Chi nhánh TP Hà Nội qua các năm được trình bày trong bảng 2.1. dưới đây.

Bảng 2.1. Kết quả thực hiện các chương trình tín dụng tại Ngân hàng Chính sách - Chi nhánh Thành phố Hà Nội

Đơn vị: triệu đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Cho vay doanh nghiệp vừa và nhỏ (KFW) | 2.625 | 1.700 | 1.000 | (925) | -35,2 | (700) | -41,2 |

Cho vay ĐTCS đi lao động có thời hạn ở nước ngoài | 1.120 | 775 | 484 | (345) | -30,8 | (291) | -37,5 |

Cho vay GQVL | 2.293.460 | 2.856.165 | 3.768.589 | 562.705 | 24,5 | 912.424 | 31,9 |

Cho vay hộ cận nghèo theo QĐ 15 | 540.150 | 232.396 | 187.195 | (307.755) | -57,0 | (45.200) | -19,4 |

Cho vay hộ gia đình SXKD tại vùng khó khăn | 90.571 | 92.537 | 94.532 | 1.966 | 2,2 | 1.996 | 2,2 |

Cho vay hộ mới thoát nghèo theo QĐ 28 | 1.882.991 | 2.323.453 | 2.485.982 | 440.462 | 23,4 | 162.530 | 7,0 |

Cho vay hộ nghèo về nhà ở | 45.494 | 135.505 | 124.265 | 90.011 | 197,9 | (11.240) | -8,3 |

Cho vay hộ, cơ sở SX sử dụng lao động sau cai nghiện ma túy | 980 | 830 | 180 | (150) | -15,3 | (650) | -78,3 |

Cho vay học sinh, sinh viên có hoàn cảnh khó khăn | 181.276 | 123.889 | 91.030 | (57.387) | -31,7 | (32.859) | -26,5 |

Cho vay khác | 108 | 81 | 14.548 | (27) | -25,3 | 14.467 | 17845,0 |

Cho vay nhà ở xã hội theo Nghị định số 100 | - | 62.000 | 142.438 | 0,0 | |||

Cho vay nước sạch và vệ sinh môi trường nông thôn | 1.188.151 | 1.303.367 | 1.464.473 | 115.216 | 9,7 | 161.106 | 12,4 |

Cho vay theo dự án NIPPON | 600 | 1.650 | 1.910 | 1.050 | 175,0 | 260 | 15,8 |

Cho vay thương nhân vùng khó khăn | 1.720 | 1.687 | 1.667 | (33) | -1,9 | (21) | -1,2 |

Cho vay trồng rừng sản xuất, phát triển chăn nuôi theo Nghị định số 75 | 800 | 661 | 581 | (139) | -17,4 | (80) | -12,1 |

Cho vay ưu đãi hộ nghèo | 388.061 | 282.501 | 167.103 | (105.560) | -27,2 | (115.398) | -40,8 |

Tổng | 6.618.107 | 7.419.196 | 8.545.978 | 801.090 | 12,1 | 1.126.782 | 15,2 |

Có thể bạn quan tâm!

-

Chất lượng cho vay giải quyết việc làm tại Ngân hàng Chính sách xã hội - Chi nhánh Thành phố Hà Nội - 2

Chất lượng cho vay giải quyết việc làm tại Ngân hàng Chính sách xã hội - Chi nhánh Thành phố Hà Nội - 2 -

Cơ Sở Lý Luận Về Chất Lượng Cho Vay Giải Quyết Việc Làm Tại Ngân Hàng Chính Sách Xã Hội

Cơ Sở Lý Luận Về Chất Lượng Cho Vay Giải Quyết Việc Làm Tại Ngân Hàng Chính Sách Xã Hội -

Các Tiêu Chí Đánh Giá Chất Lượng Cho Vay Giải Quyết Việc Làm Tại Ngân Hàng Chính Sách Xã Hội

Các Tiêu Chí Đánh Giá Chất Lượng Cho Vay Giải Quyết Việc Làm Tại Ngân Hàng Chính Sách Xã Hội -

Kết Quả Huy Động Vốn Tại Ngân Hàng Chính Sách Xã Hội - Chi Nhánh Thành Phố Hà Nội

Kết Quả Huy Động Vốn Tại Ngân Hàng Chính Sách Xã Hội - Chi Nhánh Thành Phố Hà Nội -

Mức Lãi Suất Cho Vay Giải Quyết Việc Làm Tại Ngân Hàng Chính Sách Xã Hội - Chi Nhánh Thành Phố Hà Nội

Mức Lãi Suất Cho Vay Giải Quyết Việc Làm Tại Ngân Hàng Chính Sách Xã Hội - Chi Nhánh Thành Phố Hà Nội -

Đánh Giá Chung Của Khách Hàng Về Dịch Vụ Cho Vay Giải Quyết Việc Làm Tại Ngân Hàng Chính Sách Xã Hội - Chi Nhánh Thành Phố Hà Nội

Đánh Giá Chung Của Khách Hàng Về Dịch Vụ Cho Vay Giải Quyết Việc Làm Tại Ngân Hàng Chính Sách Xã Hội - Chi Nhánh Thành Phố Hà Nội

Xem toàn bộ 111 trang tài liệu này.

(Nguồn: Phòng Kế hoạch nghiệp vụ NHCSXH Chi nhánh TP Hà Nội)

Tổng dư nợ hoạt động tín dụng tại NHCSXH Chi nhánh TP Hà Nội tăng” đều qua các năm từ 6.618 tỷ đồng năm 2017 lên 8.546 tỷ đồng năm 2019. Tổng dư nợ tín dụng của chi nhánh tăng cho thấy quy mô hoạt động tín dụng của chi nhánh đang ngày càng mở rộng, đồng thời phản ánh NHCSXH Chi nhánh TP Hà Nội ngày càng thực hiện tốt các chương trình mục tiêu quốc gia hơn. Trong đó, các chương trình cho vay hộ nghèo và hộ cận nghèo, cho vay HSSV có hoàn cảnh khó khăn, cho vay XKLĐ,… có sự giảm về dư nợ tín dụng; trong khi đó, các chương trình cho vay hộ thoát nghèo, cho vay GQVL,… lại có sự tăng về dư nợ tín dụng. Điều này cho thấy xu hướng chuyển đổi các chương trình mục tiêu quốc gia, khi đời sống người dân ngày càng được cải thiện thì NHCSXH chú trọng vào việc giúp các hộ gia đình thoát nghèo, đồng thời chú trọng vào GQVL hỗ trợ người dân thoát nghèo.

Trong cơ cấu dư nợ tín dụng của chi nhánh, có thể thấy, 5 chương trình tín dụng chiếm tỷ trọng lớn nhất trong tổng dư nợ bao gồm cho vay GQVL, cho vay hộ thoát nghèo, cho vay hộ nghèo, cho vay hộ cận nghèo, cho vay nước sạch vệ sinh môi trường.

Thông qua 16 chương trình tín dụng chính sách, trên 103 ngàn lượt hộ nghèo và các đối tượng chính sách khác được vay vốn từ NHCSXH Thành phố Hà Nội, trong đó có gần 38 ngàn lượt hộ nghèo, hộ cận nghèo, hộ mới thoát nghèo, trên 39 ngàn lượt khách hàng vay vốn GQVL, góp phần thu hút trên 48 ngàn lao động; giúp cho 2 ngàn lượt HSSV được vay vốn học tập, cho vay xây dựng mới và cải tạo trên 52 ngàn công trình nước sạch, vệ sinh môi trường nông thôn.

Chất lượng tín dụng:

Chất lượng tín dụng tại NHCSXH Chi nhánh TP Hà Nội được thể hiện qua bảng 2.2. dưới đây. Tỷ lệ nợ xấu của chi nhánh ở mức rất thấp, chỉ khoảng 0,01 – 0,02%. Tỷ lệ nợ quá hạn của chi nhánh cũng ở mức thấp và đang có xu hướng giảm từ 0,07% xuống còn 0,04% trong giai đoạn 2017-2019. Điều này cho thấy chất lượng tín dụng của chi nhánh ở mức cao. Điều này cho thấy nỗ lực của chi nhánh trong việc nâng cao chất lượng tín dụng.

Bảng 2.2. Tỷ lệ nợ quá hạn, tỷ lệ nợ xấu tại Ngân hàng Chính sách xã hội - Chi nhánh Thành phố Hà Nội

Đơn vị: triệu đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Tổng dư nợ | 6.618.107 | 7.419.196 | 8.545.978 | 801.090 | 12,1 | 1.126.782 | 15,2 |

Dư nợ quá hạn | 4.619 | 4.379 | 3.734 | (240) | -5,2 | (645) | -14,7 |

Tỷ lệ nợ quá hạn (%) | 0,07 | 0,06 | 0,04 | (0,01) | - 15,4 | (0,02) | -26,0 |

Dư nợ xấu | 970 | 1.517 | 1.268 | 547 | 56,4 | (250) | -16,4 |

Tỷ lệ nợ xấu | 0,01 | 0,02 | 0,01 | 0,01 | 39,5 | (0,01) | -27,5 |

(Nguồn: Phòng Kế hoạch nghiệp vụ NHCSXH Chi nhánh TP Hà Nội)

Tình hình trích lập DPRR: Chi nhánh thực hiện phân loại nợ và trích lập dự phòng rủi ro đầy đủ theo đúng quy định và hạch toán trích/ thoái theo thông báo của TSC. Dư quỹ DPRR tại 31/12/2019 là 19,58 tỷ đồng. Dự phòng phải trích đến 31/12/2019 là 19,85 tỷ đồng.

2.1.4.2. Hoạt động huy động vốn

Công tác huy động vốn được coi là hoạt động ưu tiên trong kế hoạch của chi nhánh giai đoạn 2017-2019. Tổng nguồn vốn huy động của chi nhánh tăng qua các năm từ 5.168 tỷ đồng năm 2017 lên 6.944 tỷ đồng năm 2019. Điều này cho thấy quy mô huy động vốn của chi nhánh đang tăng lên qua các năm. Tuy nhiên, trong cơ cấu nguồn vốn huy động của chi nhánh, chủ yếu vẫn là nguồn vốn trung ương chuyển và vốn ủy thác. Nguồn vốn chi nhánh tự huy động được qua các tổ chức kinh tế, dân cư,… chiếm tỷ trọng rất nhỏ. Kết quả huy động vốn qua các năm tại NHCSXH Chi nhánh TP Hà Nội được thể hiện trong bảng dưới đây: