Ngoại trừ ba ngân hàng sau tái cơ cấu và Agribank do Nhà nước là chủ sở hữu, ba ngân hàng còn lại, gồm Vietinbank, Vietcombank và BIDV dù đã cổ phần hóa nhưng tỷ lệ sở hữu của Nhà nước vẫn còn ở mức cao. Điều này khiến các ngân hàng chưa thực sự có sự thay đổi nhiều về chất. Trong khi theo luật, có thể giảm tỷ lệ sở hữu về 51% mà không ảnh hưởng hiệu quả can thiệp trực tiếp của Nhà nước, đồng thời có thể làm tăng hiệu quả hoạt động cho các NHTM. Tỷ trọng tổng tài sản của các NHTMNN trong toàn hệ thống NHTM giảm từ 85% năm 1993 xuống 45.3% vào tháng 12/2016 nhưng vẫn cao hơn mức trung bình trên thế giới (khoảng 15%). Đồng thời, theo mô hình của các quốc gia khác trên thế giới có rất ít các NHTM mà Nhà nước lại sở hữu cao như Việt Nam. Thông thường, Nhà nước chỉ sở hữu những ngân hàng phát triển, các ngân hàng chính sách, còn các NHTM thì do khu vực tư nhân đảm trách.

Xuất phát từ thực trang đó, Chính phủ đã có chủ trương đẩy mạnh cổ phần hoá các DNNN và NHTMNN từ năm 2004. Hiện tại, các NHTMNN tỏ ra kém hiệu quả trên một số phương diện hiệu quả kinh tế (các chỉ tiêu tài chính, chất lượng tài sản, quản lý...). Tuy nhiên, có thể thấy rằng những cơ sở cho sự có mặt của mô hình NHTMNN vẫn còn đó và vẫn đóng vai trò thiết yếu trong giai đoạn tiếp theo của quá trình phát triển kinh tế của Việt Nam như: yêu cầu về hỗ trợ người nghèo, hỗ trợ doanh nghiệp vừa và nhỏ, hỗ trợ xuất khẩu mặt hàng mới/thị trường mới. Trong điều kiện đó, Chính phủ vẫn xác định, cho dù khu vực ngân hàng tư nhân đã phát triển, nhưng vai trò của NHTMNN là không thể nghi ngờ và sở hữu nhà nước tại NHTM sẽ giảm nhưng vẫn sẽ giữ tỷ lệ chi phối trong ít nhất 5-10 năm nữa.

3.2.3. Sở hữu tư nhân trong hệ thống ngân hàng thương mại Việt Nam

Trước nhu cầu về vốn cho sản xuất, kinh doanh sau thời kỳ đổi mới, khả năng đáp ứng vốn của các ngân hàng chính sách và NHTMNN là không đủ. Đồng thời, việc mở cửa cho khu vực kinh tế tư nhân được phát triển đã thúc đẩy việc hình thành và phát triển của các NHTMCP do tư nhân làm chủ sở hữu.

Ngược chiều với biến động của sở hữu nhà nước, sở hữu tư nhân tại các NHTM đã tăng đáng kể trong hai thập niên qua. Xét về tài sản, tổng tài sản của khối NHTMCP tăng từ xấp xỉ 0% năm 1990 lên đến gần 40%, tính đến ngày 30/12/2016 (3,260,610 tỷ đồng) trong khi vốn điều lệ hiện chiếm 41.72% toàn hệ thống (198,895 tỷ đồng). Sau hàng loạt hoạt động tái cơ cấu hệ thống các TCTD, tính đến ngày 30/06/2016, cả nước có 28 NHTMCP.

Bảng 3.6: Danh sách các NHTMCP tại Việt Nam

Tên NHTMCP | Năm thành lập | Vốn điều lệ khi thành lập | Vốn điều lệ 2016 | Số CN & SGD | |

1 | Á Châu (Asia Commercial Joint Stock Bank - ACB) | 1993 | 20 | 9.377 | 81 |

2 | An Bình (An Binh Commercial Joint Stock Bank - ABB) | 1993 | 1 | 4.798 | 30 |

3 | Bảo Việt (Baoviet bank) Bao Viet Joint Stock commercial Bank | 2008 | 1.500 | 3.150 | 12 |

4 | Bản Việt (trước đây là Gia Định) (Viet Capital Commercial Joint Stock Bank - Viet Capital Bank) | 1992 | 5 | 3.000 | 27 |

5 | Bắc Á (BAC A Commercial Joint Stock Bank - Bac A Bank) | 1994 | 20 | 5.000 | 22 |

6 | Bưu điện Liên Việt (LienViet Commercial Joint Stock Bank – Lienviet Post Bank - LPB) | 2008 | 3.300 | 6.460 | 61 |

7 | Đại Chúng Việt Nam (Public Vietnam Bank - PVcomBank) | 2013 | 9.000 | 9.000 | 33 |

8 | Đông Á (DONG A Commercial Joint Stock Bank - EAB) | 1992 | 20 | 5.000 | 56 |

9 | Đông Nam Á (Southeast Asia Commercial Joint Stock Bank - Seabank) | 1994 | 5.466 | 39 | |

10 | Hàng Hải (The Maritime Commercial Joint Stock Bank - MSB) | 1991 | 40 | 11.750 | 45 |

11 | Kiên Long (Kien Long Commercial Joint Stock Bank - KLB) | 1995 | 1.2 | 3.000 | 28 |

12 | Kỹ Thương (Viet Nam Technological and Commercial Joint Stock Bank - TECHCOMBANK) | 1993 | 20 | 8.878 | 62 |

13 | Nam Á (Nam A Commercial Joint Stock Bank - NAM A BANK) | 1992 | 5 | 3.021 | 23 |

14 | Phương Đông (Orient Commercial Joint Stock Bank - OCB) | 1996 | 70 | 4.000 | 34 |

15 | Quân Đội(Military Commercial Joint Stock Bank - MB) | 1994 | 20 | 16.311 | 71 |

16 | Quốc Tế (Vietnam International Commercial Joint Stock Bank - VIB) | 1996 | 50 | 4.845 | 50 |

17 | Quốc dân (Đổi tên từ Ngân hàng Nam Việt) (National Citizen bank - NCB) | 1995 | 3.010 | 20 | |

18 | Sài Gòn (Sai Gon Commercial Joint Stock Bank - SCB) | 2011 | 10.584 | 14.295 | 50 |

19 | Sài Gòn Công Thương (Saigon Bank for Industry & Trade - SGB) | 1993 | 0.65 | 3.080 | 33 |

20 | Sài Gòn – Hà Nội (Saigon-Hanoi Commercial Joint Stock Bank - SHB) | 1993 | 0.4 | 9.485 | 57 |

21 | Sài Gòn Thương Tín (Saigon Thuong TinCommercial Joint Stock Bank - Sacombank) | 1991 | 3 | 18.852 | 109 |

22 | Tiên Phong (TienPhong Commercial Joint Stock Bank - TPB) | 2008 | 1.000 | 5.550 | 26 |

23 | Việt Á (Viet A Commercial Joint Stock Bank - VIETA Bank) | 2003 | 75 | 3.500 | 22 |

24 | Việt Nam Thịnh Vượng (Vietnam Commercial Joint Stock Bank for Private Enterprise - VPBank) | 1993 | 20 | 9.181 | 50 |

Có thể bạn quan tâm!

-

Tác Động Của Cấu Trúc Sở Hữu Tới Hiệu Quả Hoạt Động Của Ngân Hàng Thương Mại

Tác Động Của Cấu Trúc Sở Hữu Tới Hiệu Quả Hoạt Động Của Ngân Hàng Thương Mại -

Mối Liên Hệ Giữa Cấu Trúc Sở Hữu, Quản Trị Công Ty Và Hiệu Quả Hoạt Động Của Ngân Hàng Thương Mại

Mối Liên Hệ Giữa Cấu Trúc Sở Hữu, Quản Trị Công Ty Và Hiệu Quả Hoạt Động Của Ngân Hàng Thương Mại -

Thay Đổi Về Tỷ Lệ Sở Hữu Cổ Phần Của Nhà Đầu Tư Nước Ngoài So Với Vốn Điều Lệ Tại Một Nhtm Việt Nam

Thay Đổi Về Tỷ Lệ Sở Hữu Cổ Phần Của Nhà Đầu Tư Nước Ngoài So Với Vốn Điều Lệ Tại Một Nhtm Việt Nam -

Sở Hữu Chéo Của Giữa Các Nhtmcp Và Doanh Nghiệp Liên Quan

Sở Hữu Chéo Của Giữa Các Nhtmcp Và Doanh Nghiệp Liên Quan -

Tốc Độ Tăng Trưởng Vốn Chủ Sở Hữu Của Các Nhtmcp

Tốc Độ Tăng Trưởng Vốn Chủ Sở Hữu Của Các Nhtmcp -

Hệ Số Car Và Nợ Xấu Của Nhtm Có Sở Hữu Nước Ngoài

Hệ Số Car Và Nợ Xấu Của Nhtm Có Sở Hữu Nước Ngoài

Xem toàn bộ 160 trang tài liệu này.

Tên NHTMCP | Năm thành lập | Vốn điều lệ khi thành lập | Vốn điều lệ 2016 | Số CN & SGD | |

25 | Việt Nam Thương Tín (Viet Nam Thuong Tin Commercial Joint Stock Bank - Vietbank) | 2006 | 1.000 | 3.000 | 11 |

26 | Xăng dầu Petrolimex (Petrolimex Group Commercial Joint Stock Bank - PGBank) | 1993 | 0.7 | 3.000 | 16 |

27 | Xuất Nhập Khẩu (Viet nam Export Import Commercial Joint Stock - Eximbank) | 1992 | 50 | 12.355 | 42 |

28 | Phát triển Thành phố Hồ Chí Minh (Ho Chi Minh city Development Joint Stock Commercial Bank - HDBank) | 1990 | 3 | 8.100 | 45 |

Nguồn: Ngân hàng Nhà nước

Tính đến cuối năm 2010, trong số 39 NHTMCP đang hoạt động thì có tới 24 ngân hàng có vốn điều lệ dưới 3000 tỷ đồng. Trong đó có 15 ngân hàng có vốn dưới

2.000 tỉ đồng và 8 ngân hàng có vốn quanh mức 1.000 tỉ đồng. Như vậy, lượng ngân hàng có vốn điều lệ dưới 3000 tỷ đồng chiếm tỷ lệ lớn trong các NHTM đang hoạt động trên thị trường và áp lực tăng vốn là vô cùng khó khăn. Các ngân hàng muốn duy trì hoạt động đều ráo riết thực hiện các biện pháp tăng vốn như sáp nhập, bán cổ phần cho các nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài hay tăng từ lợi nhuận tích lũy và đóng góp của cổ đông hiện hữu,… Và thực tế, khi hết thời hạn tăng vốn, hầu hết các ngân hàng đều đã đạt được mức vốn theo quy định. Cho đến nay, các NHTMCP vẫn liên tục tăng vốn nhằm đảm bảo cho mở rộng mạng lưới cũng như loại hình kinh doanh. Từ tháng 11/2015-11/2016, vốn điều lệ các NHTMCP tăng 3.1% trong khi tổng tài sản tăng 17.4%.

Liên quan đến vấn đề sở hữu, có một thực tế là các NHTMCP ở Việt Nam ít hay nhiều đều tồn tại sở hữu gia đình. Luật Các tổ chức tín dụng năm 2010 đã cấm cá nhân sở hữu cổ phần vượt 5% vốn điều lệ ngân hàng và tổng số cổ phần của nhóm cổ đông liên quan không vượt 20%. Tuy nhiên trên thực tế, quy định này vẫn chưa được tuân thủ. Tiêu biểu là trường hợp của ông Trầm Bê và những người có liên quan, mà cụ thể là vợ và các con. Tại NHTMCP Phương Nam năm 2014, gia đình ông sở hữu tổng cộng hơn 20.1% cổ phần, bản thân ông cũng nắm giữ tới 8.36% bất chấp quy định của NHNN. Hay như trường hợp của bà Thái Hương tại Ngân hàng Bắc Á, bà Tư Hường tại Ngân hàng Nam Á, tổng tỷ lệ sở hữu của cả gia đình khoảng 27% và các thành viên giữ 3/6 vị trí chủ chốt trong Hội đồng quản trị ngân hàng năm 2014…

Mặc dù tỷ lệ sở hữu của các gia đình tại các NHTMCP hiện nay đã giảm và đảm bảo quy định của NHNN, song tình trạng này vẫn còn rất phổ biến. ACB đang là

ngân hàng có nhiều thành viên gia đình tham gia vào hoạt động ngân hàng với sự trở lại của ông Trần Mộng Hùng và các thành viên gia đình sau sự cố Bầu Kiên. Tính đến 30/7/2015, tỷ lệ sở hữu cổ phần của 5 thành viên chủ chốt của gia đình ông Trần Mộng Hùng, thành viên HĐQT là khoảng 78,35 triệu cổ phiếu, tương đương tỷ lệ 8,36% vốn điều lệ với giá trị gần 1.600 tỷ đồng. Ngoài ra, khi tính thêm những người có liên quan của ông Trần Mộng Hùng và bà Đặng Thu Thủy, tổng sở hữu của gia đình vị Chủ tịch và các bên liên quan là 103,3 triệu cổ phần, tương đương 11,02%. Một số ngân hàng khác như Ngân hàng Phương Đông, Techcombank, Sacombank… cũng không phải là ngoại lệ. Theo thống kê, tính đến cuối tháng 7/2015, vẫn còn 5 NHTM có cá nhân sở hữu cổ phần vượt tỷ lệ 5% vốn điều lệ và 8 NHTMCP mà nhóm cổ đông và người có liên quan sở hữu vượt tỷ lệ 20%. Hiện chưa có một nghiên cứu cụ thể về việc các ngân hàng “gia đình” sử dụng nguồn tiền như thế nào, có sai phạm cho vay không, gây thiệt hại ra sao… Nhưng, kết quả kinh doanh được ngân hàng công bố phần nào phản ánh hiệu quả hoạt động và quy định hạn chế các ngân hàng gia đình trong bối cảnh hiện nay là hoàn toàn có cơ sở.

3.2.4. Sở hữu nước ngoài trong hệ thống ngân hàng thương mại Việt Nam

Cùng với xu hướng của thị trường tài chính tự do, sau khi Việt Nam gia nhập WTO, các NHTMCP cũng thu hút được đầu tư đáng kể từ các nhà đầu tư nước ngoài. Ban đầu, một ngân hàng nước ngoài chỉ được phép mua lại một tỷ lệ nhỏ trong ngân hàng Việt Nam hoặc thành lập văn phòng đại diện và chi nhánh. Sau năm 2006, theo cam kết gia nhập WTO, các NHNNg có thể thành lập sự hiện diện thương mại tại Việt Nam dưới các hình thức lập văn phòng đại diện, chi nhánh NHNNg, tham gia ngân hàng liên doanh và thành lập ngân hàng 100% vốn nước ngoài tại Việt Nam. Đối với việc góp vốn dưới hình thức mua cổ phần, tổng số cổ phần được phép nắm giữ bởi các thể nhân và pháp nhân nước ngoài tại mỗi NHTMCP của Việt Nam không được vượt quá 30% vốn điều lệ của ngân hàng, và một nhà đầu tư nước ngoài (cùng với người có liên quan) không được nắm giữ quá 20% vốn điều lệ của một ngân hàng trừ khi luật pháp Việt Nam có quy định khác hoặc được sự cho phép của cơ quan có thẩm quyền của Việt Nam.

Bảng 3.7: Sở hữu của nhà đầu tư nước ngoài tại một số ngân hàng Việt Nam

Ngân hàng Việt Nam | Năm đầu tư | Tỷ lệ sở hữu (năm đầu tư) | Nhà đầu tư nước ngoài | Tỷ lệ sở hữu Quý 4/2016 | |

1 | Vietcombank | 9/2011 | 15.00% | Mizuho Corporate Bank LTD | 15% |

2 | Vietinbank | 1/2011 | 10.00% | International Finance Corporation (World Bank) | 8% |

12/2012 | 20.00% | The Bank of Tokyo- Mitsubishi UFJ | 19.73% | ||

3 | Sacombank | 3/2005 | 10% | Autralia an NewZealand Banking Group | 0% |

2002 | 8% | International Finance Corporation (World Bank) | 0% | ||

6.66% | Dragon Financial Holdings Limited | 0% | |||

4 | ACB | 6/2005 | 8.56% | Standard Chartered Bank | 6.85% |

Dragon Financial Holdings Limited | 7.50% | ||||

Connaught Investors Limited | 7.99% | ||||

Standard Chartered APR Limited | 9.65% | ||||

5 | Eximbank | 3/2007 | 15.00% | Sumitomoi Mitsui Banking Corp | 15.00% |

6 | Techcombank | 12/2005 | 10% | Hongkong and Shangshai Banking Corporation Ltd | 19.41% |

7 | VPbank | 11/2007 | 15.00% | Oversea Chinese Banking Corporation | 0% |

8 | VIBank | 2010 | 15.00% | Commonwealth Bank of Australia | 20% |

9 | Habubank | 2007 | 10.00% | Deutsche Bank | 3.43% * |

10 | Ngân hàng Phương Đông | 11/2006 | 10.00% | BNP Paribas | 18.68% |

11 | ABBank | 5/2008 | 15% | Maybank | 20% |

1/2011 | 10% | IFC | 10% | ||

12 | SeaBank | 2008 | 20.00% | Societe Generale | 19.52% |

*: Habubank đã được sáp nhập với ngân hàng SHB, 3.43% là tỷ lệ sở hữu của Deutsche Bank tại SHB

Nguồn: Tổng hợp của tác giả

Các nhà đầu tư nước ngoài bắt đầu mở rộng mua cổ phần tại các NHTMCP từ giai đoạn 2005 – 2006 cùng với quá trình hội nhập kinh tế quốc tế của Việt Nam, trong đó chủ yếu tập trung vào các NHTMCP tư nhân. Tuy nhiên, từ năm 2011, các nhà đầu tư nước ngoài đã hiện diện tại 2 trong 5 NHTM có cổ phần chi phối của Nhà nước là

Vietinbank và Vietcombank. Cụ thể, tháng 1/2011, Công ty tài chính quốc tế IFC thuộc Ngân hàng Thế giới đã đầu tư khoảng 182 triệu USD để nắm giữ 10% cổ phần tại Vietinbank và trở thành cổ đông chiến lược nước ngoài của ngân hàng này. Đồng thời IFC cũng cung cấp khoản vay thứ cấp đạt tiêu chuẩn vốn tự có cấp hai, trị giá 125 triệu USD với lãi suất Libor 6 tháng và 1,5%/năm trong thời gian 10 năm, hỗ trợ kế hoạch cổ phần hóa khu vực ngân hàng của Việt Nam và giúp tăng cường khả năng tiếp cận tài chính cho các doanh nghiệp vừa và nhỏ. Đến cuối năm 2012, hợp đồng đầu tư chiến lược và hợp đồng hợp tác toàn diện giữa Vietinbank và Bank of Tokyo- Mitsubishi UFJ (BTMU) chính thức được ký kết. BTMU trở thành nhà đầu tư chiến lược, sở hữu 20% cổ phần của Vietinbank.

Tháng 9/2011, Vietcombank đã ký hợp đồng bán 15% vốn tính trên số cổ phiếu đã phát hành đang lưu hành cho Ngân hàng TNHH Mizuho, một thành viên của Tập đoàn tài chính Mizuho Nhật Bản. Ngân hàng TNHH Mizuho là đối tác chiến lược của Vietcombank và cung cấp cho Vietcombank các dịch vụ hỗ trợ kỹ thuật trên nhiều hoạt động kinh doanh, bao gồm cử các chuyên gia và cung cấp dịch vụ đào tạo cho nhân viên Vietcombank cũng như đem lại cơ hội bán chéo sản phẩm giữa hai bên. Ngân hàng BIDV cũng đã chính thức trở thành NHTMCP từ tháng 4/2012 và đang có kế hoạch tìm kiếm nhà đầu tư chiến lược nước ngoài cho mình.

Dựa trên nền tảng tiềm lực tài chính mạnh, công nghệ hiện đại – tiên tiến, kinh nghiệm điều hành ngân hàng theo cơ chế thị trường và sản phẩm dịch vụ ngân hàng đa dạng, các định chế tài chính nước ngoài (với tư cách là cổ đông chiến lược của ngân hàng Việt Nam) được kỳ vọng sẽ hỗ trợ và song hành cùng các ngân hàng Việt Nam để phát huy hơn nữa những thế mạnh sẵn có, nâng cao năng lực quản trị điều hành và mở rộng phát triển các lĩnh vực sản phẩm dịch vụ còn yếu. Thực tế cho thấy, sự tham gia của cổ đông chiến lược nước ngoài đã tạo động lực và điều kiện cho các ngân hàng Việt Nam tăng cường tính công khai, minh bạch, nâng cao chất lượng hoạt động và khả năng cung cấp dịch vụ. Tuy nhiên, sự tham gia của các cổ đông chiến lược nước ngoài vẫn còn bị hạn chế do các quy định của pháp luật Việt Nam, từ đó phần nào hạn chế vai trò của những nhà đầu tư này vào quá trình hoạt động của ngân hàng nội.

Ngoài việc tham gia góp vốn vào các NHTMCP nội địa, các tổ chức tài chính nước ngoài còn gia nhập thị trường tài chính – ngân hàng Việt Nam thông qua việc đầu tư trực tiếp bằng việc thành lập các Ngân hàng 100% vốn nước ngoài. Tính đến

hết năm 2016, cả nước có 6 NHTM 100% vốn nước ngoài hoạt động với địa bàn chủ yếu tại Hà Nội và TP. Hồ Chí Minh.

Các ngân hàng 100% vốn nước ngoài gia nhập ngành đầu tiên năm 2008 mà đi đầu là HSBC với trụ sở tại TP. Hồ Chí Minh. Hiện tại, mạng lưới hoạt động của ngân hàng này bao gồm 2 chi nhánh và 5 PGD tại TP. Hồ Chí Minh, 1 chi nhánh, 3 PGD và một quỹ tiết kiệm tại Hà Nội, ba chi nhánh tại Bình Dương, Cần Thơ, Đà Nẵng. HSBC hiện là một trong những ngân hàng nước ngoài lớn nhất tại Việt Nam, vốn điều lệ hiện đang là 7.528 tỷ đồng so với mức vốn điều lệ ban đầu 3000 tỷ đồng. Dù vốn điều lệ lúc thành lập không lớn, song HSBC lại hoạt động rất hiệu quả với mức lợi nhuận lên tới 1.900 tỷ đồng năm 2012.

Sau HSBC, ANZ, Shinhan Việt Nam, Standard Chartered, Hong Leong và Public Bank Berhad là những ngân hàng tiếp theo đầu tư trực tiếp vào Việt Nam và cũng đạt được những kết quả kinh doanh đáng khích lệ. Với vốn điều lệ 3.000 tỷ đồng, theo báo cáo tài chính công bố mới nhất của ANZ Việt Nam là 2014, ngân hàng này có vốn chủ sở hữu tính đến 31/12/2014 là 4.000 tỷ đồng. Lợi nhuận sau thuế 2014 đạt

543.316 tỷ đồng, tăng mạnh so với con số 407,508 tỷ đồng của năm 2013 và con số năm 2012 là 279,053 tỷ đồng. Tương tự như vậy, ngân hàng Shinhan có lợi nhuận sau thuế năm 2015 tăng 16% so với 2014.

Bảng 3.8: Ngân hàng 100% vốn nước ngoài tại Việt Nam

Tên ngân hàng | Số giấy phép Ngày cấp | Vốn điều lệ | |

1. | ANZ Việt Nam (ANZ Bank (Vietnam) Limited - ANZVL) | 268/GP-NHNN ngày 09/10/2008 | 3.000 |

2. | Hong Leong Việt Nam ( Hong Leong Bank Vietnam Limited - HLBVN) | 342/GP-NHNN ngày 29/12/2008 | 3.000 |

3. | HSBC Việt Nam ( Hongkong-Shanghai Bank Vietnam Limited - HSBC) | 235/GP-NHNN ngày 08/9/2008 | 7.528 |

4. | Shinhan Việt Nam ( Shinhan Bank Vietnam Limited - SHBVN) | 341/GP-NHGP ngày 29/12/2008 | 4.547 |

5. | Standard Chartered Việt Nam (Standard Chartered Bank (Vietnam) Limited - SCBVL) | 236/GP-NHNN ngày 08/9/2008 | 3.080 |

6. | Public Bank Việt Nam (Ngân hàng TNHH MTV Public Viet Nam) | 38/GP-NHNN ngày 24/3/2016 | 3.000 |

Nguồn: NHNN

Đối với loại hình ngân hàng liên doanh, tính đến cuối năm 2016, Việt Nam chỉ có sự hiện diện của hai ngân hàng là Ngân hàng TNHH Indovina với sự tham gia góp vốn của Vietinbank (Việt Nam) và Cathay United (Đài Loan), mỗi bên 50% vốn.

Trong khi đó, ngân hàng liên doanh Việt – Nga với sự góp vốn của BIDV (Việt Nam) và ngân hàng VTB (Nga). Như vậy, sau quá trình sàng lọc, thanh tra thì NHNN đã thu hồi giấy phép hoạt động của một số ngân hàng liên doanh có nhiều sai phạm như Ngân hàng liên doanh Việt Thái (Vinasiam Bank) năm 2015, Ngân hàng liên doanh VID Public năm 2016. Trong khi đó, ngân hàng TNHH một thành viên Shinhan Việt Nam được sáp nhập và chuyển đổi thành ngân hàng 100% vốn nước ngoài và Ngân hàng liên doanh Lào – Việt được sáp nhập vào BIDV.

3.2.5. Hiện tượng sở hữu chéo trong hệ thống ngân hàng thương mại Việt Nam

3.2.5.1. Các loại hình sở hữu chéo trong hệ thống ngân hàng thương mại Việt Nam

Sở hữu chéo trong hệ thống ngân hàng ở Việt Nam bắt đầu xuất hiện từ những năm 1990, không lâu sau khi hệ thống ngân hàng hai cấp được chính thức ra đời. Ban đầu, sở hữu chéo trong hệ thống ngân hàng được hình thành với mục đích chủ yếu hỗ trợ hoạt động của một số ngân hàng nhỏ nhưng cùng với thời gian hiện tượng này đã phát triển mạnh với nhiều hình thức và mục đích khác nhau. Sở hữu chéo mặc dù có những tác động tích cực nhưng cũng đã gây không ít khó khăn cho công tác quản lý và cũng như các yêu cầu an toàn của hệ thống tài chính Việt Nam hiện nay

Từ thực tiễn hoạt động của hệ thống NHTM Việt Nam cho thấy hiện có 6 nhóm sở hữu chéo khác nhau: Nhóm 1 là sở hữu của các ngân hàng trong nước và nước ngoài tại các ngân hàng liên doanh; Nhóm 2 là cổ đông chiến lược nước ngoài tại các NHTM trong nước; Nhóm 3 là cổ đông tại các ngân hàng là các công ty quản lý quỹ; Nhóm 4 là sở hữu của các NHTMNN tại các NHTMCP; Nhóm 5 là sở hữu lẫn nhau giữa các NHTMCP; Nhóm 6 là sở hữu ngân hàng cổ phần bởi các tập đoàn, tổng công ty nhà nước và tư nhân2.

Đối với nhóm 1 – sở hữu của các NHTMNN và NHTM nước ngoài tại các NHLD, hiện tại có hai NHLD trong hệ thống các TCTD của Việt Nam. Thông thường một NHLD được sở hữu bởi một ngân hàng nước ngoài và một ngân hàng trong nước. Ví dụ, ngân hàng Việt Nga là liên doanh giữa Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) và Ngân hàng VTB (trước là Ngân hàng Ngoại thương Nga Vneshtorgbank) với mức góp vốn điều lệ ngang nhau. Liên doanh ngân hàng cũng có thể được hình thành từ nhiều hơn 2 đối tác như ngân hàng Việt Thái trước kia là NHLD giữa 3 đối tác lớn:

2 Báo cáo kinh tế vĩ mô 2012, Ủy ban Kinh tế Quốc hội.

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (NHNo&PTNT), NHTM Siam của Thái Lan và Tập đoàn Charoen Pokphand (CP) của Thái Lan với tỉ lệ vốn góp tương ứng là 34%, 33% và 33%.

Bảng 3.9: Quan hệ sở hữu chéo tại các ngân hàng liên doanh

Ngân hàng liên doanh | Cổ đông | Tỷ lệ sở hữu (%) | |

1 | Indovina Bank | NH Vietinbank (Việt Nam) | 50 |

NH Cathay United (Đài Loan) | 50 | ||

2 | Vietnam-Russia Bank | NH BIDV (Việt Nam) | 50 |

NH VTB (Nga) | 50 |

Nguồn: NHNN và tổng hợp của tác giả từ Website của các ngân hàng

Nhóm 2 – Cổ đông chiến lược nước ngoài tại các NHTM, gồm cả NHTM nhà nước lẫn cổ phần, tính đến tháng 12/2016, 12 NHTM có đối tác chiến lược là các tập đoàn tài chính nước ngoài. Trong thời gian qua, NHNN đã thực hiện việc nới room vốn ngoại tại các NHTM từ 20% lên 30%, nhằm mục đích thu hút vốn và kỹ năng quản trị từ các định chế tài chính có kinh nghiệm trên thị trường ngân hàng quốc tế.

Nhóm 3 – cổ đông tại các NHTM là các công ty quản lý quỹ. Từ năm 2005 trở lại đây, các quỹ quản lý vốn bắt đầu xuất hiện nhiều tại Việt Nam. Các quỹ này thường đầu tư vốn vào những NHTMCP có tiềm năng phát triển tốt như: Vinacapital đầu tư vốn vào Sacombank, VOF đầu tư vào Eximbank, quỹ Dragon đầu tư vào ACB.

Nhóm 4 – sở hữu của các NHTMNN tại các NHTMCP. Quan hệ sở hữu này hình thành chủ yếu việc yếu kém nghiệp vụ ngân hàng của các NHTMCP trong giai đoạn đầu thành lập cũng như trong giai đoạn khủng hoảng năm 1997-1998. Các mối quan hệ này đặc biệt tăng mạnh vào những năm 2006 – 2010 nhằm mục đích lách luật tăng vốn theo Nghị định 141 năm 2006. Đứng đầu danh sách này là Vietcombank, đơn vị sở hữu vốn cổ phần tại nhiều NHTMCP khác nhất, hiện Vietcombank đang sở hữu 11% tại ngân hàng Quân đội, 8,2% tại Eximbank, 4,7% tại ngân hàng Phương Đông và 5,3% tại ngân hàng Sài Gòn. Các NHTMNN chỉ sở hữu một số NHTMCP hoặc NHLD và một số NHTMNN được sở hữu bởi các ngân hàng nước ngoài. Một đặc điểm đáng lưu ý là các NHTMNN không có nhiều động cơ sở hữu các NHTMCP. Ví dụ như việc Vietcombank sở hữu Eximbank là do vào cuối thập niên 90 và đầu 2000, Vietcombank được Chính phủ chỉ định tiếp quản Eximbank khi NHTMCP này gặp khó khăn tài chính.

Nhóm 5 – sở hữu lẫn nhau giữa các NHTMCP, hiện tượng sở hữu lẫn nhau giữa các NHTMCP cũng khá phổ biến ở Việt Nam và cũng là một trong những loại hình sở hữu chéo tồn tại nhiều nhất. Từ các thông tin công bố của các ngân hàng, hiện có ít nhất sáu NHTMCP là cổ đông của một NHTMCP khác. Chẳng hạn, Eximbank hiện sở hữu 10.6% vốn cổ phần tại Sacombank, 8.5% cổ phần tại ngân hàng Việt Á.

Nhóm 6 - sở hữu NHTMCP bởi các tập đoàn, tổng công ty Nhà nước và tư nhân, trong giai đoạn bùng nổ của về số lượng cũng như quy mô của các NHTMCP và quỹ đầu tư tài chính, rất nhiều tập đoàn và tổng công ty đã tham gia góp vốn dưới hình thức này vì những mục đích đầu tư khác nhau. Trong đó, NHTMCP cho chính DNNN là chủ sở hữu vay, ngược lại NHTMCP đảm bảo thanh khoản nhờ tiền gửi lớn của DNNN chủ sở hữu tại ngân hàng. Hầu hết các tập đoàn kinh tế và DNNN lớn đều sở hữu NHTMCP, hiện tại có khoảng gần 40 các DNNN và tư nhân có sở hữu trên 5% tại các NHTMCP (Theo Báo cáo kinh tế vĩ mô 2012 của Ủy ban kinh tế quốc hội). Hơn nữa hầu hết các tập đoàn nhà nước đều có các công ty tài chính. Mối quan hệ giữa NHTMCP với các tập đoàn tư nhân ngày càng trở nên phức tạp. Nhiều ngân hàng có thể được sở hữu bởi rất nhiều công ty gia đình hoặc các thành viên gia đình vốn đồng thời lãnh đạo ở các doanh nghiệp khác.

3.2.5.2. Một số hình thức cụ thể của sở hữu chéo trong hệ thống ngân hàng thương mại Việt Nam

Trong phần này của nghiên cứu sẽ hệ thống lại các hình thức cụ thể của sở hữu chéo trong hệ thống các ngân hàng thương mại Việt Nam trong giai đoạn từ 2011 đến 2016. Các tỷ lệ sở hữu lẫn nhau được tính toán từ báo cáo thường niên của các ngân hàng thương mại cũng như là báo cáo riêng về thực trạng sở hữu chéo của Cơ quan Thanh tra Giám sát thuộc Ngân hàng Nhà nước Việt Nam. Các hình thức sở hữu chéo của các ngân hàng thương mại Việt Nam khá đa dạng bao gồm từ việc các ngân hàng sở hữu trực tiếp lẫn nhau, các ngân hàng sở hữu lẫn nhau thông qua các doanh nghiệp và cá nhân có liên quan.

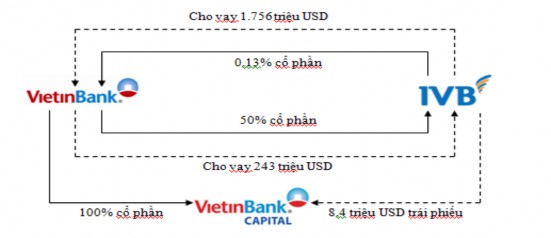

Ở hình thái đơn giản nhất, hiện tượng sở hữu chéo trong ngân hàng tại Việt Nam có thể được mô tả giống như trong hình 3.1 dưới đây. Theo đó, ngân hàng Vietinbank sở hữu cổ phần của Indovinabank, ở chiều ngươc lại ngân hàng Indovinabank cũng sở hữu cổ phần của Vietinbank và theo như phân loại các hình thức sở hữu chéo theo cơ sở nắm giữ cổ phần, thì hình thức sở hữu chéo này là dạng sở

hữu chéo đơn thuần. Đồng thời với quan hệ sở hữu, hai ngân hàng này có hoạt động cho vay lẫn nhau.

Hình 3.1: Sở hữu chéo giữa Vietinbank và IVB

Nguồn: Tổng hợp của tác giả

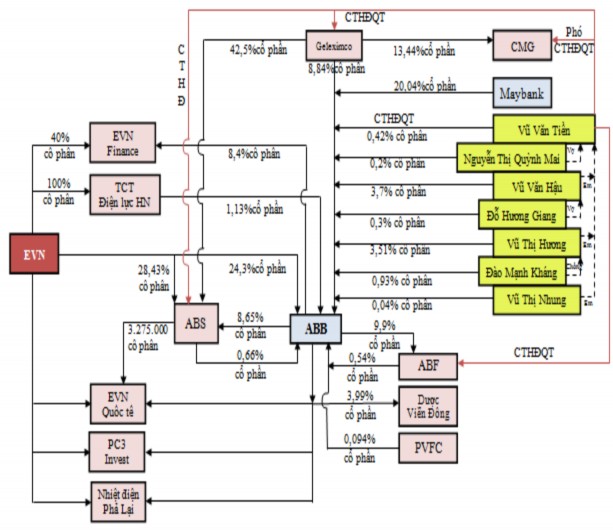

Trong hình thái phức tạp hơn, sở hữu chéo dạng thẳng với nhiều hơn các chủ thể tham gia thì mối quan hệ sở hữu của ngân hàng An Bình và các công ty liên quan là tương đối tiêu biểu. Quan sát hình thể hiện sở hữu chéo của ngân hàng An Bình và các công ty liên quan ta có thể thấy sở hữu chéo dạng thẳng thể hiện ở việc ngân hàng An Bình sở hữu chứng khoán An Bình (ABS) và công ty này cũng sở hữu ngân hàng An Bình, đồng thời ngân hàng An Bình cũng có quan hệ tương tự với Quỹ An Bình (ABF). Ngoài ra, hiện tượng sở hữu chéo của ngân hàng An Bình cũng là một biểu hiện tiêu biểu của sở hữu chéo giữa Ngân hàng và DNNN cũng như công ty tư nhân: EVN là cổ đông của An Bình và An Bình lại góp vốn vào công ty con của EVN (nắm 8,4% của EVN Finance và 1,13% của TCT Điện lực Hà Nội), Geleximco nắm 8,84% cổ phần của ngân hàng An Bình và ngân hàng này nắm lại 8.65% của ABS - công ty mà Geleximco nắm tới 42,5% cổ phần.

Hình 3.2: Sở hữu chéo của ngân hàng An Bình và các công ty liên quan

Nguồn: Tổng hợp của tác giả

Ví dụ về sở hữu chéo dạng mạch vòng giữa các ngân hàng có thể thấy được trong mối quan hệ sở hữu giữa 4 ngân hàng: Sacombank, Eximbank, ACB như trong hình vẽ dưới đây. Theo đó, ngân hàng Sacombank và ngân hàng Eximbank sở hữu lẫn nhau trong đó Eximbank sở hữu cả trực tiếp ngân hàng Sacombank lẫn gián tiếp thông qua các công ty con của mình, Sacombank sở hữu ACB và tới lượt mình ACB lại sở hữu trực tiếp 1,04% cổ phần của Eximbank và 2,34% gián tiếp thông qua công ty chứng khoán của ngân hàng ACB.