Chứng từ gốc Bảng cân đối TK Sổ quỹ Báo cáo kế toán Sổ kế toán chi tiết Nhật ký chung Sổ tổng hợp số liệu chi tiết Sổ Cái Sơ đồ 2.5: Sơ đồ tổ chức kế toán theo hình thức Nhật ký chung công ty bánh kẹo Hải Hà (Nguồn: Công ...

Sản phẩm này có thể lại cho ra một sản phẩm mới. Việc pha trộn giữa các sản phẩm khác nhau sẽ tạo ra một sản phẩm mới. Đây là một đặc điểm có lẽ chỉ trong các doanh nghiệp sản xuất bánh kẹo mới có. Hai là: Chất lượng của ...

Một phần được thừa hưởng kinh nghiệm quản trị của các công ty nước ngoài, một phần do các doanh nghiệp tự tổ chức và rút kinh nghiệm trong khi có nhiều công ty cũng không tỏ thái độ quan tâm đến kế toán quản trị. Như vậy, về ...

Bộ phận. Báo cáo này được lập nhằm đánh giá sơ bộ hiệu quả kinh doanh của từng loại sản phẩm, từ báo cáo này có thể xác định được với mỗi sản phẩm thì chi phí tại công đoạn nào phát sinh cao nhất để có phương án quản ...

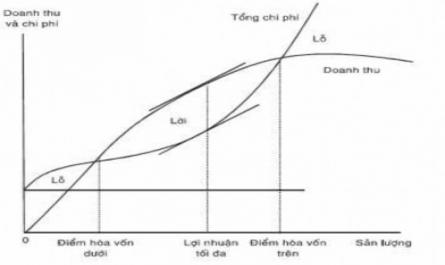

Điểm hòa vốn là điểm cắt giữa hai đường chi phí và doanh thu trong đó đường doanh thu có dạng: y = gx, đường chi phí có dạng: y = a + bx. [14] Y = g.x Lãi Điểm hòa vốn Y = a + b.x Lỗ Y Y hòa vốn O X hòa vốn X (mức hoạt động) Đồ thị ...

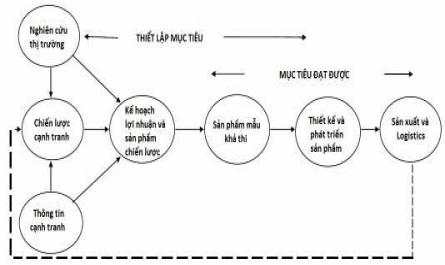

Từ sơ đồ trên ta thấy, chi phí theo mục tiêu là sự gắn kết trực tiếp giữ thị trường, với công ty và mục tiêu lợi nhuận trong dài hạn. Quá trình được bắt đầu với việc nghiên cứu thị trường, xác định sản phẩm tiềm năng ...

Hệ số chi phí sản xuất chung biến đổi Tổng chi phí sản xuất chung biến đổi = Tổng số giờ máy hoạt động hoặc tổng số giờ công lao động trực tiếp (1.8) Đối với phần chi phí sản xuất chung cố định được ước tính theo tổng ...

B2. Định phí: Định phí là những khoản chi phí thường không thay đổi trong giới hạn của quy mô hoạt động. Định phí có đặc điểm: Khi các mức hoạt động thay đổi, tổng định phí không đổi nhưng định phí đơn vị thay đổi. Các ...

Kết luận: Với các nhân tố chủ quan và khách quan như trên, khi tổ chức kế toán quản trị chi phí cần phải quan tâm đến các yếu tố đó để xác định một cách chính xác thông tin mà kế toán quản trị chi phí sẽ cung cấp sao cho để ...

CHƯƠNG 1 CƠ SỞ LÝ LUẬN VỀ TỔ CHỨC KẾ TOÁN QUẢN TRỊ CHI PHÍ TRONG CÁC DOANH NGHIỆP 1.1. Tổng quan về tổ chức kế toán quản trị chi phí trong các doanh nghiệp 1.1.1. Bản chất tổ chức kế toán quản trị chi phí trong các doanh nghiệp [2], ...

Trang 18, Trang 19, Trang 20, Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27,

![Tổ Chức Bộ Máy Kế Toán Quản Trị Chi Phí Trong Doanh Nghiệp [14]](https://tailieuthamkhao.com/uploads/2022/11/08/to-chuc-ke-toan-quan-tri-chi-phi-trong-cac-doanh-nghiep-san-xuat-banh-keo-4-445x306.jpg)

![Bản Chất Tổ Chức Kế Toán Quản Trị Chi Phí Trong Các Doanh Nghiệp [2], [4], [14], [25]](https://tailieuthamkhao.com/uploads/2022/11/08/to-chuc-ke-toan-quan-tri-chi-phi-trong-cac-doanh-nghiep-san-xuat-banh-keo-3-445x306.jpg)