- Các bộ phận kiểm tra độc lập tại doanh nghiệp như ban kiểm soát, kiểm toán nội bộ cần thường xuyên rà soát, xét lại việc thực hiện nghiệp vụ của các bộ phận trong doanh nghiệp nhằm tăng tính hữu hiệu và hiệu quả của hệ ...

Kết luận chương 4 Qua chương 4, tác giả trình bày kết quả kiểm định các thang đo thành phần các nhân tố ảnh hưởng tới tính hữu hiệu của hệ thống KSNB. Qua các bước kiểm định mô hình thang đo và mô hình nghiên cứu đã khẳng ...

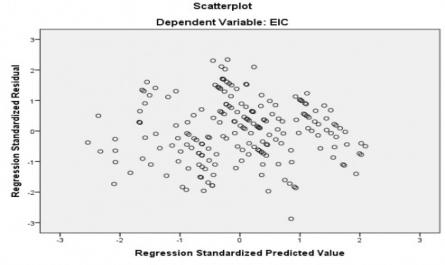

Hình 4.2: Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy (Nguồn: Kết quả phân tích từ phần mềm thống kê SPSS 22.0) Qua hình 4.2 ta nhận thấy các giá trị phần dư phân tán một cách ngẫu nhiên trong một phạm vi quanh trục ...

Bảng 4.9: Bảng ma trận nhân tố sau khi xoay Rotated Component Matrix a Component 1 2 3 4 5 CE2 0 , 821 CE1 0 , 802 CE6 0 , 778 CE7 0 , 756 CE4 0 , 748 CE5 0 , 716 CE3 0 , 714 CA1 0 , 785 CA5 0 , 763 CA2 0 , 746 CA4 0 , 741 CA3 0 , 722 MA2 0 , 764 MA5 0 , 762 MA1 0 , 751 MA4 0 , 717 MA3 0 , ...

- Hầu hết các doanh nghiệp không đủ năng lực để phân chia trách nhiệm, để nhân viên kiêm nhiệm giữa các chức năng phê chuẩn, thực hiện, ghi chép nghiệp vụ và bảo vệ tài sản. Điều đó dễ dẫn đến việc gian lận, mất mát tài ...

19 IC2 Nhà quản lý các DN gốm sứ xem xét dữ liệu cả bên trong và bên ngoài khi xác định các thông tin có liên quan là hợp lý và hữu ích để sử dụng trong các hoạt động của kiểm soát nội bộ. 82/92 89% 0/92 0% 10/92 11% 20 IC3 Các DN gốm ...

Chuyển động theo hướng sức nước bị hút, bám vào thạch cao thành một lớp đều đặn, sít đặt, theo thời gian bề dày của lớp mộc tăng dần. Tùy theo hình dạng sản phẩm mà ta chọn các phương pháp khác nhau: Rót đặc: không có phần ...

Thủ quy định của doanh nghiệp. Khái niệm EIC được đo lường bằng 6 biến quan sát từ EIC1 đến EIC6 theo nghiên cứu về KSNB của Jolipii (2010) như sau: EIC1. Doanh nghiệp luôn đạt được những mục tiêu về hoạt động kinh doanh (tăng doanh thu, ...

Bước 5: Phân tích số liệu Sử dụng phần mểm SPSS 20 để phân tích xử lý số liệu bao gồm các nội dung như: mã hóa biến, nhập số liệu vào máy tính, làm sạch số liệu, điều chỉnh những sai sót và tiến hành phân tích số liệu theo ...

+ Xem xét mối quan hệ giữa chi phí và lợi ích; Bản chất, số lượng và độ chính xác của thông tin truyền đạt phải phù hợp và hỗ trợ để đạt các mục tiêu Nguyên tắc 14 : Đơn vị phải truyền thông trong nội bộ những thông tin cần ...

Trang 4, Trang 5, Trang 6, Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13,