vay ngân hàng và cũng không có ngân hàng nào lại cho vay đến 100% nhu cầu vốn cho doanh nghiệp. Vốn tự có của doanh nghiệp và vốn vay ngân hàng phải phối hợp theo một tỷ lệ thì hiệu quả kinh doanh mới đạt hiệu quả cao.

1.2.3.5 Tài sản đảm bảo

Tài sản bảo đảm tiền vay là tài sản của khách hàng vay, của bên bảo lãnh để bảo đảm thực hiện nghĩa vụ trả nợ. Tài sản đảm bảo tồn tại dưới ba hình thức chủ yếu là vật, giấy tờ có giá và quyền tài sản. Tài sản đảm bảo là vật như phương tiện giao thông, kim khí đá quý, máy móc thiết bị, nguyên nhiên vật liệu, hàng hóa. Tài sản đảm bảo là các giấy tờ có giá như trái phiếu, cổ phiếu, kỳ phiếu, chứng chỉ tiền gửi, thương phiếu, tín phiếu và các giấy tờ khác trị giá được bằng tiền. Tài sản đảm bảo là quyền tài sản như quyền tài sản phát sinh từ quyền tác giả, quyền sở hữu công nghiệp, quyền đòi nợ, quyền được nhận bảo hiểm, quyền góp vốn kinh doanh, quyền khai thác tài nguyên, lợi tức và các quyền phát sinh từ tài sản cầm cố, các quyền tài sản khác. Đây là một hình thức mà doanh nghiệp có thể đảm bảo với ngân hàng. Nếu nguồn tiền của doanh nghiệp không đủ trả nợ, thì ngân hàng vẫn còn đảm bảo thu nợ bằng nguồn khác. Nếu doanh nghiệp không trả được nợ thì ngân hàng sẽ xử lý tài sản đảm bảo để thu hồi nợ

Booth và Chua (1995) đã nghiên cứu 1,347 các khoản vay lớn ở Mỹ với giá trị trung bình khoản vay là 184 triệu Đô la Mỹ thì có đến 45% trong số đó có tài sản đảm bảo. Bên cạnh đó Berger và Udell (1990) cũng chỉ ra rằng hơn 70% trong các khoản vay có giá trị nhỏ hơn 50 ngàn Đô la Mỹ có tài sản đảm bảo

Do đó, chúng ta cũng có thể thấy rằng tài sản đảm bảo là một nhân tố rất quan trọng ảnh hưởng đến khả năng vay vốn ngân hàng của các DNNVV. Các DN càng cung cấp được nhiều tài sản đảm bảo thì xác suất doanh nghiệp đó vay được vốn ngân hang sẽ cao hơn

1.2.3.6 Kết quả kinh doanh.

Doanh thu của doanh nghiệp góp phần hết sức quan trọng trong kết quả hoạt động kinh doanh của doanh nghiệp. Đây là yếu tố quyết định ảnh hưởng đến lợi nhuận của doanh nghiệp. Điều này có nghĩa là doanh thu của doanh nghiệp càng cao thì kết quả hoạt động kinh doanh sẽ càng có lợi đồng thời cải thiện được mối quan ngại của ngân hàng đối với doanh nghiệp. Nghiên cứu của Ongena và Smith (2000) cho rằng doanh thu của doanh nghiệp càng cao thì mối quan hệ giữa ngân hàng và doanh nghiệp ngày càng chặt chẽ. Về phía ngân hàng việc cấp tín dụng cho doanh nghiệp hoạt động càng hiệu quả làm lợi nhuận của ngân hàng càng tăng do rủi ro hoạt động của ngân hàng giảm.

1.2.3.7 Năng lực quản lý của chủ doanh nghiệp

Năng lực quản lý cũng là một yếu tố quan trọng để một doanh nghiệp thành công. Nếu chủ doanh nghiệp có năng lực quản lý tốt sẽ mang đến cho doanh nghiệp một kết quả hoạt động kinh doanh tốt. Ngược lại, nếu năng lực quản lý của chủ doanh nghiệp yếu kém sẽ dẫn đến kết quả kinh doanh không tốt và doanh nghiệp có thể phá sản.

Khi đánh giá năng lực quản lý của chủ doanh nghiệp, các ngân hàng thường xem xét các tiêu chí như: trình độ học vấn, trình độ chuyên môn, kinh nghiệm quản lý… Ngân hàng sẽ sẵn sàng cho vay đối với doanh nghiệp có người quản lý tốt vì khi đó sẽ giảm thiểu được rủi ro khoản vay được sử dụng không hiệu quả, qua đó làm tăng khả năng thu hồi vốn vay của ngân hàng.

1.2.3.8 Các khoản nợ của doanh nghiệp

Do trong quá trình sản xuất kinh doanh việc mua bán chịu nên doanh nghiệp luôn có khoản phải trả người bán, người mua trả tiền trước và nợ vay ngân hàng. Một tỷ số nợ hợp lý sẽ có tác dụng làm tăng hiệu quả sử dụng vốn của doanh nghiệp và phần nào cũng chứng tỏ được uy tín của doanh nghiệp. Tuy nhiên, nợ cao sẽ làm giảm khả năng thanh toán của doanh nghiệp và làm giảm hiệu quả kinh doanh do phải gánh chịu chi phí lãi vay quá lớn. Do đó, khi thẩm định cho vay, các ngân hàng luôn chú trọng đến các khoản nợ

của doanh nghiệp để đảm bảo rằng doanh nghiệp có khả năng thanh toán các khoản nợ hiện tại cũng như khoản nợ vay ngân hàng khi tới hạn.

1.2.3.9 Quan hệ với ngân hàng

Diamond (1984) thấy rằng một mối quan hệ lâu dài có thể làm giảm bớt các vấn đề liên quan đến thông tin bất đối xứng, các ngân hàng nới lõng các điều kiện và chủ yếu làm vai trò giám sát. Vấn đề về thông tin không đối xứng có thể được giảm nhẹ bằng cách cập nhật và phân tích thông tin và sử dụng nó để đưa ra quyết định cho vay (Berger and Udell, 1995). Do đó, ngân hàng tạo ra các mối quan hệ lâu dài thì những hợp đồng vay đáo hạn có thể được thương lượng lại. Hoshi, Kashyap, và Scharfstein (1993) phát triển mô hình cho thấy rằng ngân hàng tiếp xúc với người đi vay để giám sát và khi được tín nhiệm lớn thì điều kiện để tiếp xúc với nguồn tài chính từ ngân hàng sẽ dễ dàng hơn.

Với mối quan hệ chặt chẽ, gần gủi với các các ngân hàng, công ty sẽ dễ dàng tiếp cận các nguồn vốn vay hơn. Petersen và Rajan (1995) đã chứng minh được rằng việc xây dựng được mối quan hệ thân thiết với các ngân hàng lớn sẽ giúp cho các công ty dễ dàng trong việc huy động thêm nguồn vốn vay để mở rộng dự án.

1.3 MÔ HÌNH SỬ DỤNG TRONG NGHIÊN CỨU

1.3.3 Mô hình cơ sở3

Hồi quy Logistic sử dụng biến phụ thuộc dạng nhị phân để ước lượng xác suất một sự kiện sẽ xảy ra với những thông tin của biến độc lập mà ta có được. Thông tin chúng ta cần thu thập về biến phụ thuộc là một sự kiện nào đó xảy ra hay không, biến phụ thuộc Y lúc này có hai giá trị 0 và 1, với 0 là không xảy ra sự kiện ta quan tâm và 1 là có xảy ra, và tất nhiên là thông tin về các biến độc lập X.

Giả sử biến Y phụ thuộc vào chỉ số khả dụng Y*. Trong đó: Y* = β1 + β2X2i+…+ βkXki + i

3 Nguồn: James, 2001. HUMD5122-Applied Regression Analysis

Vì Y(x) là biến nhị phân có thể giải thích như sau:

![]()

Yi =

Trong đó Pi = P (Yi=1/Xi), khi đó Yi là biến ngẫu nhiên phân phối theo quy luật Bernoulli, có nghĩa là fi(Yi) = PiYi (1-Pi)(1-Yi) trong đó Yi = 0,1,…,n. Khi đó, kỳ vọng toán và phương sai được tính như sau: E(Yi) = niPi, Var (Yi) = niPi(1-Pi). Vì Yi là biến ngẫu nhiên theo quy luật Bernoulli nên có thể viết lại như sau:

Tỷ lệ chênh lệch: odds=Pi/(1-Pi) Pi = P(Yi = 1)

Pi = P(Yi*>0)

Pi= P(β1+ β2X2+ … + βkXk+ ϵ i> 0) Pi= P(ε < (βi+ ![]() ))

))

Mở rộng hơn nữa ta có thể viết như sau:

Trong mô hình trên Pi không phải hàm tuyến tính của các biến độc lập. Phương trình trên gọi là hàm phân bố Logistic. Trong hàm này khi Xi nhận các giá trị từ -∞ đến

+∞ thì Pi nhận giá trị từ 0 – 1.

Nếu kí hiệu

β = X =

Khi đó chúng ta có β’X = β1 + β2X2i+…+ βkXki và

Để ước lượng β có thể sử dụng các phần mềm như SPSS, Eviews…

1.3.4 Mô hình tổng quát

Nguyễn Trọng Hoài (2007) đã đưa ra mô hình Logit để xem xét các yếu tố tác động đến việc vay vốn của các DNNVV. Mô hình được thực hiện như sau:

Đặt Y = 1 nếu các DNNVV có vay được vốn, Y = 0 nếu DNNVV không vay được

vốn

Khi đó P1 = E(Y=1|Xi) = 1/(1 + e( 1

2

X 2...k X k )).

Với P1 là xác xuất DNNVV vay được vốn.

1 , 2 ,...k : là các hệ số hồi quy.

Xi (i=2,k) là các biến độc lập và giá trị được xác định. Ln 2 vế , mô hình sẽ là

Ln (P/(1-P)) =

1 2 X 2 ....k X k ui

(2.1)

Sau khi ước lượng các hệ số hồi quy của mô hình bằng hàm Logistic, ta xem xét ý nghĩa của hệ số hồi quy

Bảng 1.4: Tổng quát các nhân tố của một số bài nghiên cứu liên quan

Các nhân tố | |

Mohd Amy Azhar Mohd Harif, Siti Khadijah Md.Zali (2004) | Năng lực tài chính, nguồn trả nợ vay, mục đích sử dụng vốn, khả năng kinh doanh, trình độ của chủ DN, ý kiến của cán bộ thẩm định cho vay, tư cách khách hàng, điều kiện nền kinh tế, tài sản thế chấp và vốn |

Nguyễn Quốc Nghi (2010) | trình độ học vấn, quy mô doanh nghiệp, lĩnh vực sản xuất kinh doanh, tốc độ tăng trưởng doanh thu, quan hệ doanh nghiệp |

Nguyễn Minh Phục (2011) | trình độ học vấn, kinh nghiệm quản lý, ngành nghề kinh doanh, tổng tài sản và mối quan hệ nghiệp vụ |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến khả năng vay vốn ngân hàng của doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam trên địa bàn Tp.HCM - 2

Các nhân tố ảnh hưởng đến khả năng vay vốn ngân hàng của doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam trên địa bàn Tp.HCM - 2 -

Cơ Sở Lý Luận Về Các Nhân Tố Ảnh Hưởng Đến Khả Năng Vay Vốn Ngân Hàng Của Doanh Nghiệp Nhỏ Và Vừa

Cơ Sở Lý Luận Về Các Nhân Tố Ảnh Hưởng Đến Khả Năng Vay Vốn Ngân Hàng Của Doanh Nghiệp Nhỏ Và Vừa -

Các Nhân Tố Ảnh Hưởng Đến Khả Năng Vay Vốn Ngân Hàng Của Dnnvv

Các Nhân Tố Ảnh Hưởng Đến Khả Năng Vay Vốn Ngân Hàng Của Dnnvv -

Số Lượng Lao Động Làm Việc Trong Các Dnnvv Trên Địa Bàn Tp.hcm Từ

Số Lượng Lao Động Làm Việc Trong Các Dnnvv Trên Địa Bàn Tp.hcm Từ -

Thực Trạng Cho Vay Dnnvv Tại Eximbank Trên Địa Bàn Tp.hcm

Thực Trạng Cho Vay Dnnvv Tại Eximbank Trên Địa Bàn Tp.hcm -

Trình Độ Học Vấn Của Người Quản Lý Dnnvv Được Khảo Sát Trong Năm 2014

Trình Độ Học Vấn Của Người Quản Lý Dnnvv Được Khảo Sát Trong Năm 2014

Xem toàn bộ 111 trang tài liệu này.

Kết luận chương 1

Trong chương 1, tác giả đã tập trung nghiên cứu và khái quát các vấn đề cơ bản về DNNVV , vai trò của tín dụng ngân hàng đối với DNNVV và các nhân tố ảnh hưởng đến khả năng vay vốn ngân hàng của DNNVV. Đồng thời tác giả cũng trình bày tổng quan những nghiên cứu thực nghiệm trên thế giới và Việt Nam về các nhân tố ảnh hưởng đến khả năng vay vốn ngân hàng của DNNVV. Qua đó làm cơ sở để tác giả xem xét và đánh giá các nhân tố ảnh hưởng đến khả năng vay vốn ngân hàng của DNNVV tại Eximbank địa bàn TP.HCM ở các chương sau

CHƯƠNG 2: CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG VAY VỐN NGÂN HÀNG CỦA CÁC DOANH NGHIỆP NHỎ VÀ VỪA TẠI NGÂN HÀNG TMCP XUẤT NHẬP KHẨU VIỆT NAM TRÊN ĐỊA BÀN TPHCM

2.1 THỰC TRẠNG VỀ CÁC DNNVV TRÊN ĐỊA BÀN TP.HCM

Thành phố Hồ Chí Minh là trung tâm kinh tế, tài chính lớn nhất cả nước, do đó hàng năm có hàng ngàn doanh nghiệp đăng ký thành lập mới, trong đó chủ yếu là các doanh nghiệp nhỏ và vừa. Tính đến hết năm 2014, thành phố Hồ Chí Minh có hơn

165.000 doanh nghiệp nhỏ và vừa chiếm hơn 96% tổng số doanh nghiệp tại TP.HCM và 30% tổng số doanh nghiệp nhỏ và vừa trong cả nước. Điều đó đã phản ánh được vai trò và tiềm lực kinh tế của các DNNVV tại TP.HCM

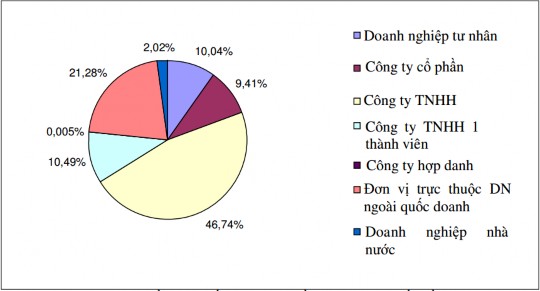

2.1.1 Về loại hình doanh nghiệp của các DNNVV tại TP.HCM

Hình 2.1 Cơ cấu loại hình doanh nghiệp nhỏ và vừa trên địa bàn TP.HCM

năm 2014

Nguồn: Sở kế hoạch và đầu tư TP.HCM

Theo hình 2.7, DNNVV thuộc loại hình công ty TNHH chiếm tỷ trọng cao nhất là một yếu tố khách quan, vì các DN ở TP.HCM cũng như ở Việt Nam chủ yếu là do các cá