CHƯƠNG 4

KHUYẾN NGHỊ GIẢI PHÁP TIẾP TỤC TÁI CẤU TRÚC HỆ THỐNG NGÂN HÀNG VIỆT NAM TỪ GÓC ĐỘ KINH NGHIỆM CẢI CÁCH

HỆ THỐNG NGÂN HÀNG TRUNG QUỐC

4.1. Quá trình tái cấu trúc hệ thống ngân hàng Việt Nam hiện nay – những thành tựu và hạn chế:

4.1.1. Quá trình hình thành và phát triển hệ thống ngân hàng Việt Nam Hệ thống ngân hàng Việt Nam được hình thành và phát triển từ hệ thống ngân hàng một cấp. Ngân hàng quốc gia Việt Nam được thành lập từ năm 1954,

tuy nhiên trong thời kỳ kháng chiến chống Mỹ (1955-1975) và giai đoan kinh tế

kế hoạch hóa tập trung sau thống nhất đất nước (1975-1986), Ngân hàng quốc gia Việt Nam (tên gọi từ năm 1954-1961) và Ngân hàng Nhà nước Việt Nam (tên gọi từ năm 1961-nay) chủ yếu đóng vai trò là cơ quan phát hành tiền và hoạt động như một công cụ ngân sách, chưa thực hiện các hoạt động kinh doanh tiền tệ theo thị trường.

Từ năm 1986 khi bắt đầu thực hiện đổi mới hệ thống ngân hàng từ hệ thống ngân hàng một cấp sang hệ thống ngân hàng hai cấp, tính đến nay hệ thống ngân hàng Việt Nam đã có những bước phát triển vượt bậc cả về quy mô và chất lượng. Cụ thể, kể từ Nghị định 53/NĐ-HĐBT ngày 26/03/1988 của Hội đồng Bộ trưởng, hệ thống ngân hàng Việt Nam được tổ chức thành hệ thống ngân hàng 2 cấp bao gồm: Ngân hàng Nhà nước và Ngân hàng chuyên doanh. Pháp lệnh về Ngân hàng Nhà nước và Pháp lệnh về các tổ chức tín dụng do Hội đồng Nhà nước ban hành 23/05/1990 đã tạo những có sở pháp lý đầu tiên cho quá trình hình thành và phát triển của hệ thống các tổ chức tín dụng Việt Nam trong hơn hai thập niên sau đó.

Hệ thống ngân hàng thương mại Việt Nam đã phát triển nhanh cả về số lượng lẫn chất lượng, theo hướng thị trường, đóng vai trò quan trọng thúc đẩy tăng trưởng kinh tế nhanh, góp phần ổn định hệ thống tài chính, kinh tế vĩ mô và cải thiện đời sống xã hội. Đặc biệt, với mô hình hệ thống tài chính dựa chủ yếu vào ngân hàng (bank-based financial system), nguồn tín dụng từ các ngân hàng đã trờ thành nguồn lực tài chính chủ yếu trong hầu hết các dự án kinh tế trọng điểm quốc gia, hỗ trợ tích cực cho hoạt động đầu tư, thương mại, sản xuất kinh doanh.

Với 9 ngân hàng thương mại quốc doanh năm 1991, đến nay, hệ thống các TCTD đã có 5 ngân hàng thương mại nhà nước (NHTMNN) và NHTM có cổ phần chi phối của Nhà nước, 33 ngân hàng thương mại cổ phần (NHTMCP), 1 ngân hàng hợp tác xã, 44 chi nhánh ngân hàng nước ngoài, 5 ngân hàng 100% vốn nước ngoài, 4 ngân hàng liên doanh, 29 công ty tài chính và cho thuê tài chính, 02 tổ chức tài chính vi mô và nhiều quỹ tín dụng nhân dân; trong đó hệ thống các ngân hàng thương mại (NHTM) đã có mạng lưới bao phủ đến hầu hết mọi miền trên cả nước. Các sản phẩm và dịch vụ ngân hàng ngày càng đa dạng, đáp ứng nhu cầu của cộng đồng doanh nghiệp và người dân trong và ngoài nước.

Có thể bạn quan tâm!

-

Đặc Điểm Hệ Thống Nhtm Trung Quốc Trước Cải Cách Và Những Động Lực Cải Cách

Đặc Điểm Hệ Thống Nhtm Trung Quốc Trước Cải Cách Và Những Động Lực Cải Cách -

Phát Triển Thị Trường Mua, Bán Nợ Xấu Trong Hệ Thống Ngân Hàng :

Phát Triển Thị Trường Mua, Bán Nợ Xấu Trong Hệ Thống Ngân Hàng : -

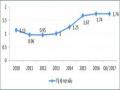

Tổng Dư Nợ Xấu Tại Các Nhtm Trung Quốc (2005-6/2008)

Tổng Dư Nợ Xấu Tại Các Nhtm Trung Quốc (2005-6/2008) -

Nghiên Cứu So Sánh Hệ Thống Ngân Hàng Việt Nam Và Trung Quốc Và Những Biện Pháp Tái Cơ Cấu Chủ Yếu

Nghiên Cứu So Sánh Hệ Thống Ngân Hàng Việt Nam Và Trung Quốc Và Những Biện Pháp Tái Cơ Cấu Chủ Yếu -

Về Xử Lý Nợ Xấu Bằng Các Giải Pháp Thị Trường:

Về Xử Lý Nợ Xấu Bằng Các Giải Pháp Thị Trường: -

Cải cách hệ thống ngân hàng trung quốc và một số bài học kinh nghiệm cho tiến trình tái cấu trúc hệ thống ngân hàng Việt Nam - 14

Cải cách hệ thống ngân hàng trung quốc và một số bài học kinh nghiệm cho tiến trình tái cấu trúc hệ thống ngân hàng Việt Nam - 14

Xem toàn bộ 127 trang tài liệu này.

4.1.2. Thực trạng hoạt động của hệ thống NHTM Việt Nam trước Đề án tái cấu trúc

Mặc dù đã trải qua một số lần cải cách nhưng cuộc khủng hoảng tài chính và suy trầm kinh kế toàn cầu diễn ra từ năm 2008 đã khiến hệ thống ngân hàng Việt Nam bộc lộc những vấn đề tồn tại và bất cập nghiên trọng. Cụ thể như sau:

(1) Năng lực quản trị của các TCTD còn nhiều bất cập so với quy mô, tốc độ tăng trưởng và mức độ rủi ro trong hoạt động: Sự hạn chế về năng lực quản trị bắt nguồn chủ yếu từ vấn đề cơ cấu sở hữu, năng lực của cổ đông và hội đồng quản trị/thành viên và các vị trí quản lý của TCTD. Hệ thống quản trị, nhất là hệ thống quản trị rủi ro, hệ thống kiểm tra, kiểm soát và kiểm toán nội bộ của các TCTD hoạt động chưa có hiệu quả và chưa phù hợp với thông lệ, chuẩn mực quốc tế. Chuẩn mực, chính sách, phương pháp, quy trình kinh doanh của các TCTD nhìn chung chưa có hiệu quả cao, chưa kiểm soát được những rủi ro trong hoạt động của TCTD.

(2) Cạnh tranh giữa các TCTD thiếu lành mạnh, thiếu sự hợp tác giữa các TCTD dẫn đến kỷ cương, kỷ luật, chính sách, pháp luật trong hoạt động ngân hàng chưa được tôn trọng: Phương thức, chiến lược kinh doanh và cạnh tranh của các TCTD trong nước còn nhiều hạn chế, mục tiêu chạy theo lợi nhuận đã lấn át yêu cầu bảo đảm an toàn kinh doanh của các TCTD và vi phạm quy định pháp luật về hoạt động ngân hàng khá phổ biến. Phương thức cạnh tranh chủ yếu của các TCTD Việt Nam là bằng giá/lãi suất, chưa coi trọng chất lượng dịch vụ.

(3) Các TCTD trong nước nhìn chung có năng lực tài chính còn hạn chế và hiệu qủa kinh doanh thấp: hiện nay, NHTM của Việt Nam có mức vốn điều lệ

thấp hơn rất nhiều so với các NHTM của các nước trong khu vực. Khả năng sinh lời của các hệ thống TCTD ở mức khá thấp so với mức độ rủi ro cũng như các ngân hàng trong khu vực và trên thế giới.

(4) Mức độ an toàn của hệ thống ngân hàng Việt Nam yếu và kém bền vững trước tác động bất lợi từ môi trường kinh doanh: Chất lượng tài sản thấp, nợ xấu tăng nhanh, đặc biệt trong bối cảnh nền kinh tế tiếp tục gặp nhiều khó khăn, tăng trưởng kinh tế chậm lại, sản xuất kinh doanh khó khăn, thực hiện cơ cấu lại hệ thống doanh nghiệp, thị trường bất động sản còn tiếp tục điều chỉnh giảm và khó phục hồi nhanh. Các TCTD Việt Nam dễ bị mất khả năng chi trả do: (i) Tăng trưởng tín dụng quá nhanh và nhanh hơn huy động vốn trong một thời gian kéo dài; (ii) Cho vay quá mức dẫn đến hệ số sử dụng vốn của các TCTD Việt Nam rất cao; (iii) Cơ cấu nguồn vốn và sử dụng vốn không ổn định; mất cân đối giữa nguồn vốn và sử dụng vốn.

4.1.3. Bối cảnh ra đời Đề án tái cấu trúc hệ thống ngân hàng Việt Nam

Kể từ khi cuộc khủng hoảng tài chính toàn cầu (2008) tác động đến Việt Nam, những thách thức mới từ xu thế toàn cầu hóa cộng với những yếu kém nội tại của nền kinh tế và hệ thống ngân hàng đã đặt ra yêu cầu cơ cấu lại hệ thống ngân hàng một cách toàn diện, vừa đáp ứng những yêu cầu cấp bách trước mắt, vừa nhằm đảm bảo cho hệ thống ngân hàng phát triển một cách an toàn, hiệu quả và bền vững trong trung và dài hạn. Hội nghị Trung ương 3 Khóa XI đã đặt yêu cầu thực hiện tái cơ cấu nền kinh tế, chuyển đổi mô hình tăng trưởng, trong đó đề ra yêu cầu cơ cấu lại hệ thống tài chính mà trọng tâm là hệ thống các NHTM.

Trên cơ sở quan điểm và định hướng chỉ đạo của Trung ương, ngày 01/3/2012, Thủ tướng Chính phủ đã ký Quyết định số 254/QĐ-TTg phê duyệt Đề án “Cơ cấu lại hệ thống các TCTD giai đoạn 2011-2015” (Đề án 254) và triển khai các biện pháp giảm thiểu rủi ro, bảo đảm an toàn hệ thống và đánh giá, xác định ngân hàng yếu kém, đồng thời triển khai ngay các biện pháp cơ cấu lại một số ngân hàng yếu kém để ngăn chặn nguy cơ khủng hoảng và dổ vỡ trong thị trường ngân hàng.

Sau 5 năm thực hiện Đề án 254, nguy cơ khủng hoảng hệ thống ngân hàng đã được đẩy lùi, tuy nhiên, những vấn đề căn bản của hệ thống ngân hàng thương mại Việt Nam (như nợ xấu, rủi ro sở hữu chéo, năng lực và mô hình kinh

doanh…) chưa được xử lý triệt để. Do đó, ngày 19/7/2017, Thủ tướng Chính phủ đã ký Quyết định số 1058/QĐ-TTg phê duyệt Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2016 – 2020” (Đề án 1058) nhằm khắc phục căn bản các vấn đề còn tồn tại của thị trường ngân hàng Việt Nam.

4.1.4. Một số phản biện, kết quả, thành tựu, hạn chế của quá trình tái cấu trúc hệ thống ngân hàng Việt Nam giai đoạn 2012 - 2016

4.1.4.1. Một số phản biện về các đề án tái cơ cấu hệ thống ngân hàng

Mặc dù Đề án 254 và Đề án 1058 đã được Ngân hang Nhà nước Việt Nam chủ trì, phối hợp với các bộ, ngành lien quan xây dựng tương đối công phu và kéo dài trong nhiều năm, tuy nhiên, áp dụng khung phân tích về tái cấu trúc hệ thống ngân hang và kinh nghiệm thực tiễn của nhiều quốc gia trên thế giới, đặc biệt là kinh nghiệm của Trung Quốc – quốc gia có cấu trúc hệ thống ngân hang nhiều điểm tương đồng với Việt Nam, có thể thấy các đề án 254 và 1058 còn nhiều điểm chưa được làm rõ, do đó, có thể gây khó khăn trong quá trình triển khai, cụ thể như sau:

a. Về đối tượng, mục tiêu:

Theo lý thuyết và kinh nghiệm quốc tế, đối tượng của tái cơ cấu hệ thống ngân hàng bao gồm: (i) ngân hàng trung ương; (ii) các ngân hàng thương mại và

(iii) các tổ chức tín dụng phi ngân hàng (như quỹ tín dụng nhân dân, công ty tài chính/cho thuế tài chính). Về mục tiêu tái cơ cấu hệ thống ngân hàng, lý thuyết tài chính hiện đại đang tồn tại hai cách tiếp cận phổ biến và sự khác biệt giữa hai các tiếp cận này là ở đối tượng tái cơ cấu, cụ thể:

Theo IMF (1999), tái cơ cấu hệ thống ngân hàng nhằm đạt được 3 mục đích: (i) Củng cố hiệu quả hoạt động của hệ thống ngân hàng thông qua bảo đảm khả năng thanh toán và khả năng sinh lời; (ii) Cải thiện năng lực thực hiện chức năng trung gian tài chính của hệ thống ngân hàng giữa người đi vay và người cho vay; (iii) Khôi phục niềm tin của công chúng. Cách tiếp cận này tập trung vào toàn bộ hệ thống ngân hàng.

Theo Waxman (1998), tái cơ cấu hệ thống ngân hàng có thể đề cập đến việc giải quyết vấn đề của một ngân hàng đổ vỡ ngay trong điều kiện của một hệ thống ngân hàng đang hoạt động hiệu quả. Các tiếp cận này tập trung vào các ngân hàng lớn. Cách tiếp cận này tập trung vào những khiếm khuyết của các nền kinh tế đang

phát triển, hội nhập và chuyển đổi, nơi mà hệ thống ngân hàng bị chi phối với một vào ngân hàng lớn (như với trường hợp Việt Nam và Trung Quốc).

Cả Đề án 254 và Đề án 1058 chưa chỉ rõ quá trình tái cấu trúc hệ thống ngân hàng Việt Nam sẽ đi tiếp cận theo hướng nào. Tuy nhiên, nghiên cứu này cho rằng với đặc điểm hệ thống ngân hàng Việt Nam có độ tập trung cao vào cao ngân hàng thương mạ cổ phần nhà nước thì các tiếp cận của Waxman có lẽ sẽ phù hợp hơn.

Theo các đề án 254 và 1058, đối tượng tái cơ cấu chỉ gồm các tổ chức tín dụng (các ngân hàng thương mại và các tổ chức tín dụng phi ngân hàng). Tuy nhiên, thực tế cái cơ cấu hệ thống ngân hàng tại các quốc gia trên thế giới (như Malaysia) cho thấy ngân hàng trung ương là một đối tượng quan trọng của quá trình tài cơ cấu hệ thống ngân hàng nhằm nâng cao hiệu quả quản lý nhà nước và điều tiết thị trường cũng như năng lực thanh tra, giám sát và cảnh báo sớm rủi ro trong hệ thống ngân hàng. Những năm vừa qua, bản than Ngân hàng Nhà nước cũng nhận thức rõ tính cấp bách phải cải cách để nâng cao hiệu quả của công tác thanh tra, giám sát ngân hàng, áp dụng các tiêu chuẩn an toàn hiện đại (như Basel II, Basel III), xây dựng hệ thống giám sát từ xa và thanh tra dựa trên cơ sở rủi ro…

Ngoài ra, đối tượng tái cấu trúc của các đề án này cũng không báo gồm các ngân hàng chính sách (Ngân hàng Phát triển Việt Nam, Ngân hàng Chính sách Xã hội). Tuy nhiên, thực tế hoạt động của các ngân hàng này thời gian qua cho thấy nhiều bất cập và đã gây ra một khối lượng nợ xấu không nhỏ, tiềm ẩn rủi đối với toàn bộ hệ thống ngân hàng và buộc Chính phủ phải sử dụng ngân sách nhà nước phải giải quyết những khoản tín dụng chính sách thiếu hiệu quả và không thu hồi được này. Đồng thời, trong bối cảnh Việt Nam đã tham gia nhóm các quốc gia có thu nhập trung bình trên thế giới, nguồn viện trợ phát triển chính thức song/đa phương (ODA) và mức độ ưu đãi của các nguồn này giảm dần; ngân sách trong nước cũng đang gặp nhiều khó khăn do tác động của suy giảm kinh tế, điều này đặt ra yêu cầu các ngân hàng chính sách phải điều chỉnh lại chiến lược, chính sách tín dụng cũng như cơ cấu lại bộ máy hoạt động để phù hợp với điều kiện mới.

b. Về các giải pháp tái cấu trúc:

Mặc dù các đề án 254 và 1058 đã đưa ra một loạt giải pháp mang tính định hướng khá toàn diện và phù hợp với thông lệ quốc tế; đồng thời đưa ra các nhóm

giải pháp cụ thể áp dụng cho từng nhóm các tổ chức tín dụng, tuy nhiên, các giải pháp này có lợi ích, chi phí và rủi ro khác nhau, đồng thới có những giải pháp là dài hạn, có những giải pháp là ngắn hạn, tuy nhiên các Đề án chưa xây dựng lộ trình để thực hiện các giải pháp này. Kinh nghiệm quốc tế cho thấy, các quốc gia hầu hết đều áp dụng một hệ thống các giải pháp tương tự để xử lý khủng hoảng hoặc tái cơ cấu, nhưng các quốc gia này thành công hay thất bại phụ thuộc phần lớn vào lộ trình áp dụng các giải pháp này có phù hợp với đặc điểm hệ thống ngân hàng và nguồn lực của quốc gia đó hay không (Claessens, 1997) [61].

Bên cạnh đó, các đề án đều cho rằng tái cấu trúc hệ thống ngân hàng và từng ngân hàng là “quá trình thường xuyên, liên tục nhằm khắc phục những khó khăn, yếu kém và chủ động đối phó với những thách thức để các tổ chức tín dụng không ngừng phát triển”, tuy nhiên, cần hiểu rằng tái cấu trúc là việc sửa chữa yếu kém để phát triển chứ không phải bản thân sự phát triển, nên không nhất thiết phải là quá trình thường xuyên, liên tục (khác với sự cải tiến cần xem là một hoạt động liên tục, tái cấu trúc là hoạt động tạo nên những sự thay đổi mang tính nền tảng, mô hình nên chỉ diễn ra trong những giai đoạn nhất định). Ngoài ra, kinh nghiệm tái cơ cấu hệ thống ngân hàng tại các quốc gia trên thế giới đều cho thấy đây là một quá trình tốn kém, ngoài chi phí trực tiếp thì chi phí cơ hội của việc tái cấu trúc cũng rất lớn, do đó, nếu tiến hành thường xuyên có thể gây nên các chi phí vượt quá cả các lợi ích mà các giải pháp tái cấu trúc này mang lại.

Trong số các nhóm giải pháp được đề xuất trong Đề án 254 và Đề án 1058 khẳng định sẽ tiếp tục đẩy mạnh thực là: (i) sáp nhập các ngân hàng yếu kém vào ngân hàng có tiềm lực mạnh để vực dậy các ngân hàng yếu kém này; (ii) khuyến khích các nhà đầu tư nước ngoài nắm giữ cổ phần tại các ngân hàng thương mại trong nước. Tuy nhiên, giải pháp (i) gây nên quan ngại về việc quá trình sáp nhập sẽ làm phát sinh chi phí và làm ngân hàng mạnh yếu đi, đồng thời, ngân hàng yếu kém nếu không được cơ cấu lại một cách căn bản, toàn diện mà chỉ dựa và nguồn vốn hỗ trợ của ngân hàng mạnh thì cũng không cải thiện được hoạt động kinh doanh một cách bền vững (ví dụ, trường hợp ngân hàng BIDV bảo lãnh cho Ngân hàng Thương mại Cổ phần Sài Gòn). Giải pháp (ii) cũng gây quan ngại về tính hiệu quả vì, thời gian qua, các NHTMNN đã cổ phần hóa với sự tham gia của các nhà đầu tư/cổ đông chiến lược nước ngoài nhưng không cải thiện được đáng kể hiệu quả kinh doanh do các nhà đầu tư nước ngoài này chỉ

nắm giữ lượng cổ phần nhỏ, mang tính tượng trưng và không thực sự tham gia vào quá trình điều hành và hiện đại hóa ngân hàng.

c. Về nguồn lực cho các giải pháp tái cấu trúc:

Cả 02 Đề án (254 và 1058) đều chưa đề cập đến chi phí cho toàn bộ quá trình tái cấu trúc (như các tổn thất có thể phát sinh, các nguồn lực tài chính để thực hiện tái cấu trúc). Mặc dù, các đề án này khuyến khích các ngân hàng tự nguyện sáp nhập, nhưng ngày cả khi các nhân hàng mạnh hỗ trợ các ngân hàng yếu thì sẽ phát sinh những tổn thất về tài chính cho chính các ngân hàng lớn. Bên cạnh đó, nguồn tiền để Ngân hàng Nhà nước hỗ trợ thanh khoản các ngân hàng yếu kém (trong trường hợp các ngân hàng này mất khả năng chi trả) không được xác định rõ, trong bối cảnh chính cơ quan quản lý tài chính của Chính phủ là Bộ Tài chính cũng không xác định quỹ dành cho tái cấu trúc để trình Quốc hội bố trí ngân sách (theo thông lệ quốc tế, nguồn tài chính cho việc thu dọn/ xử lý các ngân hàng yếu kém bao gồm: (i) nguồn của các ngân hàng khác mua lại (kể cả việc tăng room cho nhà đầu tư nước ngoài); (ii) nguồn từ thanh lý tài sản của các ngân hàng là đối tượng phải xử lý; (iii) nguồn từ chính chủ các ngân hàng phải đáp ứng; (iv) nguồn từ phát hành trái phiếu CP qua Bảo hiểm tiền gửi; (v) tiền từ ngân sách nhà nước để quốc hữu hóa các ngân hàng yếu kém (sau khu vực dậy các ngân hàng này sẽ được bán lại cho tư nhân để thu hồi tiền trả lại ngân sách nhà nước). Ngay cả khi Đề án 1058 đã chỉ rõ trong lộ trình tăng vốn điều lệ cho cơ quan xử lý nợ xấu tập trung VAMC lên 5.000 tỷ đồng giai đoạn 2017 – 2018 và lên 10.000 tỷ đồng giai đoạn 2019 – 2020 thì nguồn tài chính cho hoạt động tăng vốn này (từ ngân sách nhà nước hay tiền giữ lại từ hoạt động kinh doanh của chính VAMC) vẫn không được xác định chính xác.

d. Về cơ quan chủ trì và mối liên hệ với tái cơ cấu các khu vực kinh tế:

Cả 02 đề án đều giao Ngân hàng Nhà nước là cơ quan đầu mối, phối hợp với các bộ/ngành liên quan thực hiện tái cơ cấu hệ thống các TCTD tại Việt Nam. Tuy nhiên, các đề án này đều chưa làm rõ cơ chế phối hợp giữa cơ quan đầu mối và các cơ quan liên quan trong quá trình thực hiện tái cơ cấu một NHTM cụ thể - thực tiễn chậm trễ và thiếu đồng bộ trong xử lý các NHTM yếu kém thời gian qua cho thấy, một nguyên nhân quan trọng đến từ sự thiếu hiệu quả trong công tác

phối hợp giữa Ngân hàng Nhà nước và các cơ quan/địa phương liên quan. Đồng thời, khảo sát về tái cơ cấu ngân hàng của 24 quốc gia trên thế giới do Hawkins (1999) thực hiện cho thấy, ở những quốc gia NHTW chịu trách nhiệm tái cơ cấu thì hệ thống ngân hàng thường thay đổi chậm và khó đạt hiệu quả cao. Do đó, để tăng hiệu quả phối hợp và đẩy nhanh tiến độ quá trình tái cấu trúc này, nên thành lập Ủy ban Quốc gia/Ban Chỉ đạo Quốc gia có đủ thẩm quyền và năng lực để thống nhất chỉ đạo quá trình tái cấu trúc hệ thống ngân hàng, trong đó, Ngân hàng Nhà nước chỉ nên là cơ quan thường trực và đầu mối trực tiếp.

Ngoài ra, 02 đề án tái cơ cấu này cũng chưa làm rõ được mối liên hệ giữa tái cơ cấu hệ thống ngân hàng với quá trình tái cơ cấu các khu vực kinh tế khác. Trong khi khoảng gần 40% tổng dư nợ tín dụng của hệ thống ngân hàng được rót vào khu vực kinh tế nhà nước, đồng thời, một lượng lớn tín dụng ngân hàng được cho vay theo định hướng đề đồng tài trợ cho các dự án đầu tư công trọng điểm, do đó, tái cấu trúc hệ thống ngân hàng không thể tách rời quá trình tái cấu trúc đầu tư công và doanh nghiệp nhà nước. Thực tế hiện nay cho thấy, chính sự chậm trễ trong cải cách các khu vực kinh này đang kìm hãm tiến độ tái cấu trúc ngành ngân hàng.

4.1.4.2. Những kết quả chủ yếu về tái cấu trúc ngân hàng giai đoạn 2012 - 2016

Ba kết quả nổi bật nhất của giai đoạn 2012 – 2016 trong tái cấu trúc hệ thống ngân hàng Việt Nam là: (i) tiến hành mua bán, sáp nhập các TCTD yếu kém, (ii) đẩy mạnh cổ phần hóa các NHTMNN và (iii) thành lập tổ chức xử lý nợ xấu tập trung (VAMC).

a. Về đánh giá, phân loại và cơ cấu lại các TCTD yếu kém:

Đến tháng 10/2011, 9 ngân hàng thương mại cổ phần yếu đã được xác định và khoanh vùng gồm SCB, Đệ Nhất, Tín Nghĩa, Habubank, Tienphongbank, GP bank, Navibank, TrustBank và Western Bank. Ngày 7/6/2012, lần đầu tiên nợ xấu của các tổ chức tín dụng được Thống đốc NHNN công bố tại Quốc hội với con số khoảng 202 nghìn tỷ đồng (tương đương 8,6% tổng dư nợ tín dụng tòa hệ thống).

Thương vụ thứ nhất, ngày 26/12/2011, NHNNVN chính thức cấp Giấy phép số 238/GP-NHNN về việc thành lập và hoạt động Ngân hàng TMCP Sài Gòn (SCB) trên cơ sở hợp nhất tự nguyện 3 ngân hàng: Ngân hàng TMCP Tín Nghĩa, ngân hàng TMCP Đệ Nhất và ngân hàng TMCP Sài Gòn (SCB). Ngân

hàng TMCP Sài Gòn (ngân hàng hợp nhất) chính thức đi vào hoạt động từ ngày 01/01/2012 dưới sự bảo trợ của Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) cùng sự hỗ trợ của NHNN thông qua khoản vay tái cấp vốn.

Thương vụ thứ hai, ngày 08/3/2012, SHB và Habubank đã chính thức ký “Biên bản ghi nhớ” số 01/2012/SHB-HBB, thống nhất thực hiện phương thức sáp nhập Habubank vào SHB. Đến 15/6/2012, NHNN có văn bản số 3651/NHNN-TTGSNH, chính thức chấp thuận nguyên tắc việc sáp nhập Habubank vào SHB.. Và vào ngày 7/8/2012, NHNNVN có Quyết định số 1559/QĐ-NHNN chấp thuận việc sáp nhập Habubank vào SHB; SHB thực hiện tiếp nhận toàn bộ quyền lợi và nghĩa vụ với khách hàng, cơ sở vật chất và nhân sự của Habubank.

Thương vụ thứ ba, trong năm 2012, nhóm nhà đầu tư gồm Tập đoàn vàng bạc đá quý DOJI và một số cổ đông cá nhân đã rót vốn cho TienPhongBank, giúp ngân hàng này tiến hành tự tái cấu trúc. Vốn điều lệ của TienPhongBank từ mức 3,000 tỷ đồng trong năm 2012 đã tăng lên gần gấp đôi, đạt mức 5.550 tỷ đồng năm 2013.

Thương vụ thứ tư, ngày 12/09/2013, NHNN đã có Quyết định số 2018/QĐ- NHNN về việc hợp nhất WesternBank và PVFC thành NHTMCP Đại Chúng Việt Nam (PvcomBank) - ngân hàng hợp nhất có quy mô tài sản trên 100.000 tỷ đồng, vốn điều lệ 9.000 tỷ đồng và dự kiến tăng lên 12.000 tỷ đồng trong năm 2015.

Thương vụ thứ năm, đối với NHTMCP TrustBank lựa chọn phương án tự tái cấu trúc. Ngày 23/5/2013, NHNN ban hành Quyết định số 1161/QĐ-NHNN, đổi tên gọi TrustBank thành Ngân hàng TMCP Xây dựng Việt Nam, phục vụ định hướng phát triển mới của ngân hàng, tập trung vào các khách hàng doanh nghiệp hoạt động trong lĩnh vực sản xuất, kinh doanh vật liệu xây dựng, xây dựng nhà ở xã hội, nhà trả chậm…

Thương vụ thứ sáu, ngày 18/11/2013, NHNNVN ban hành Quyết định số 2687/QĐ-NHNN về việc sáp nhập Ngân hàng TMCP Đại Á vào Ngân hàng TMCP HD sau khi đạt được thỏa thuận tại đại hội cổ đông bất thường của 02 ngân hàng này vào ngày 25/9 và 28/9/2013.

Các thương vụ sáp nhập NH trong năm 2015 gồm có Xăng Dầu Petrolimex (PG Bank) sáp nhập vào Vietinbank (22/5/2015); MHB sáp nhập vào

BIDV (25/5/2015); MDB sáp nhập vào Maritime Bank (12/8/2015); và Southern Bank vào Sacombank (1/10/2015). Cuối quý 3/2011, Việt Nam có 42 NHTM trong nước nhưng đến cuối năm 2015, số lượng các NHTM Việt Nam đã giảm xuống còn 34.

Bên cạnh đó, NHNNVN đã kịp thời mua lại một số NHTM “yếu kém” với giá “0 đồng”, mặc dù cơ sở pháp lý việc mua lại này còn đang được Quốc hội và các cơ quan chức năng xem xét, làm rõ, những đây dường như là một động thái chính sách kịp thời giúp cho các NHTM này không bị đổ vỡ. Cụ thể, Ngân hàng TMCP Đại Dương bị NHNNVN mua lại với giá 0 đồng vào 6/5/2015 (Quyết định số 663/QĐ-NHNN) và Vietinbank được NHNNVN chỉ định quản trị và điều hành Ngân hàng TMCP Đại Dương; ngày 7/7/2015, NHNN ban hành Quyết định 1304/QĐ-NHNN mua GP Bank với giá 0 đồng. Ngày 14/8/2015, NHNNVN thông báo Ngân hàng TMCP Đông Á bị kiểm soát đặc biệt sau khi công bố kết quả thanh tra toàn diện và đây là ngân hàng tiếp theo bị mua lại với giá 0 đồng.

b. Về đẩy mạnh cổ phần hóa các NHTMNN:

Tính đến tháng 6/2014, 04/5 NHTMNN đã hoàn tất quá trình cổ phần hóa (NHTMCP Ngoại thương – Vietcombank, NHTMCP Công thương – Vietinbank, NHTMCP Đầu tư và Phát triển – BIDV, NHTMCP Phát triển nhà đồng bằng sông Cửu Long) trong đó 03 ngân hàng đã niêm yết cổ phiếu trên thị trường chứng khoán (Vietocnbank, Vietinbank và BIDV) và có sự tham gia của nhà đầu tư chiến lược ở 02 ngân hàng, cụ thể: (i) sau khi ký kết thỏa thuận hợp tác với Ngân hàng Mizuho (Nhật Bản) tỷ lệ sở hữu cổ phần của cổ đông Nhà nước tại Vietcombank là 77,11% vốn điều lệ (giảm so với mức 90,72% của năm 2011);

(ii) sau khi phát hành thêm cổ phần cho Ngân hàng Tokyo Mitsubitshi, tỷ lệ sở hữu cổ phần của cổ đông Nhà nước tại Vietinbank là 64,46% vốn điều lệ (giảm so với mức 81,31% của năm 2011); (iii) BIDV được cổ phần hóa với tỷ lệ sở hữu Nhà nước còn 95,76%; (iv) Ngân hàng Phát triển nhà đồng bằng sông Cửu Long được cổ phần hóa với tỷ lệ sở hữu Nhà nước còn 91,26%.

c. Về mô hình và hoạt động của VAMC:

Kể từ khi thành lập Công ty Quản lý tài sản của các TCTD – VAMC (theo Quyết định số 1459/QĐ-NHNN ngày 27/6/2013 của Thống đốc NHNN), các văn bản về tổ chức và hoạt động của VAMC đã được ban hành khá đầy đủ để tạo cơ

sở pháp lý cho VAMC có thể đi vào hoạt động ngày sau khi thành lập (như: Quyết định số 1590/QĐ-NHNN ngày 22/7/2013 về việc phê duyệt Điều lệ tổ chức và hoạt động của VAMC; Thông tư số 19/2013/TT-NHNN ngày 06/9/2013 quy định về việc mua, bán và xử lý nợ xấu của VAMC; Thống tư số 20/2013/TT-NHNN ngày 09/9/2013 quy định về cho vay tái cấp vốn trên cơ sở trái phiếu đặc biệt của VAMC; Quyết định số 2358/QĐ-TTg ngày 04/12/2013 quy định lãi suất tái cấp vốn của NHNN đối với các TCTD trên cơ sở trái phiếu đặc biệt của VAMC…).

Tuy nhiên, quy mô vốn điều lệ của VAMC thấp hơn rất nhiều so với quy mô nợ xấu của các TCTD và đây chỉ là vốn đệm còn vốn thực sự dùng để mua lại nợ được tạo ra bằng cách phát hành trái phiếu đặc biệt. Tính chất đặc biệt này được thể hiện ở chỗ nó không trả lãi và có giá trị đáo hạn bằng 0. Ngoài ra, trái phiếu này cũng không có khả năng chuyển đổi trên thị trường thứ cấp. Nói khác đi, trái phiếu có tính chất như là một phiếu ghi nợ của VAMC, hay nói chính xác hơn là “phiếu ký gửi nợ” do VAMC phát hành để ghi nhận khoản nợ do các NHTM chuyển qua. Như vậy, thay vì VAMC phát hành trái phiếu như điều kiện bình thường và dùng tiền đó để mua nợ của ngân hàng thì với trái phiếu đặc biệt này không có bất kỳ một nguồn lực tài chính thực sự nào được chuyển giao cho ngân hàng.

Tính đến ngày 20/5/2014, VAMC đã mua được hơn 2091 khoản nợ của 34 TCTD với tổng dư nợ gốc đạt 45.650 tỷ đồng, tổng giá mua đạt 38.138 tỷ đồng. Như vậy, VAMC đã chuyển một khối lượng lớn nợ xấu ra khỏi bảng cân đối kế toán của các NHTM. Nhiều khoản nợ xấu được các NHTM chuyển cho thực ra trước đó không hề được báo cáo là nợ xấu và hầu hết số nợ xấu này vẫn nằm nguyên đó. Với cơ chế này, NHTM và VAMC đều không có động cơ khuyến khích thu hồi hay bán nợ xấu ngay. Nhưng theo đúng chủ định của NHNN, các NHTM có 5 năm để trích lập dự phòng rủi ro hết cho khoản nợ xấu này nếu không thu hồi được. Đó chính là giải pháp mua thời gian để xử lý nợ xấu và phụ thuộc vào khả năng sinh lợi trong hoạt động kinh doanh của NH từ 2013 đến 2018. Tuy nhiên, theo đánh giá của NHNN, những vướng mắc pháp lý cản trở việc tham gia của các nhà đầu tư nước ngoài tham gia xử lý nợ xấu và việc không có hỗ trợ từ nguồn ngân sách nhà nước là những nguyên nhân chủ yếu khiến quá trình xử lý nợ xấu mất nhiều thời gian.

4.1.4.3. Đánh giá những thành tựu đạt được

Tính đến hết năm 2016, về cơ bản, quá trình tái cấu trúc hệ thống ngân hàng tại Việt Nam đã đạt được những kết quả như sau:

Thứ nhất, về cơ bản đã kiểm soát được tình hình của các NHTM cổ phần yếu kém. Khả năng chi trả của các ngân hàng này đã được cải thiện đáng kể, tài sản của Nhà nước và quyền lợi của người gửi tiền được bảo đảm, an toàn hoạt động của hệ thống ngân hàng được kiểm soát, an ninh, chính trị và trật tự an toàn xã hội được giữ vững; không để xảy ra các đợt rút tiền hàng loạt ngoài tầm kiểm soát, đặc biệt ở một số NHTM cổ phần yếu kém phải cơ cấu lại.

Thứ hai, đã xử lý 9 NHTMCP yếu kém được xác định và hiện nay, các ngân hàng này đang tích cực triển khai các giải pháp cơ cấu lại theo đúng phương án được duyệt. Một số NHTMCP yếu kém đuợc xác định trong năm 2013 đang được NHNN áp dụng các biện pháp giám sát chặt chẽ và chỉ đạo xây dựng phương án tái cơ cấu. Đến nay, số lượng NHTMCP giảm bớt 5 ngân hàng qua hoạt động sáp nhập, hợp nhất (Đệ Nhất, Tín Nghĩa, Nhà Hà Nội, Phương Tây, Đại Á).

Thứ ba, cho đến nay, tất cả các phương án cơ cấu lại NHTM CP yếu kém, kể cả sáp nhập, hợp nhất đều được tiến hành trên nguyên tắc tự nguyện và NHNN chưa phải áp dụng biện pháp can thiệp bắt buộc đối với trường hợp nào theo quy định của pháp luật. Sau khi sáp nhập, hợp nhất hoặc phương án cơ cấu lại được NHNN chấp thuận, các ngân hàng đã và đang tích cực triển khai các giải pháp cơ cấu lại toàn diện về tài chính, hoạt động, quản trị và khắc phục các sai phạm dưới sự giám sát của NHNN. Đến nay, các ngân hàng yếu kém được cơ cấu lại theo các phương án được duyệt đều có tình hình hoạt động ổn định và cải thiện hơn so với thời điểm bắt đầu thực hiện cơ cấu lại. Các tỷ lệ an toàn hoạt động, khả năng chi trả được cải thiện về cơ bản đảm bảo theo quy định của NHNN; huy động vốn từ dân cư tiếp tục tăng khá, nợ xấu đã tích cực được xử lý và thu hồi; các vi phạm về tỷ lệ sở hữu của cổ đông lớn, vi phạm về cấp tín dụng đang được khắc phục, xử lý quyết liệt; hệ thống quản trị và tổ chức bộ máy, mạng lưới đã được cơ cấu lại một bước quan trọng.

Thứ tư, các ngân hàng không thuộc diện yếu kém bắt buộc phải tái cơ cấu đã triển khai các giải pháp cơ cấu lại, xử lý nợ xấu; tập trung củng cố, chấn chỉnh những tồn tại, hạn chế và tăng cường năng lực tài chính, quản trị, hoạt động và