CAR vẫn thấp do hoạt động không hiệu quả và tỉ lệ nợ xấu cao. Đến cuối 2003, hệ số CAR là 6,73%, so với mức 8% theo tiêu chuẩn quốc tế và mức bình quân 12,35% của tây Âu. Sự kém hiệu quả về mặt chi phí hoạt động của hệ thống NHTM Trung Quốc thể hiện qua khoảng cách trung bình giữa huy động tiền gửi và cho vay của các NHTM nước này (4,3%) cao hơn hẳn so với mức trung bình của khu vực và thế giới (vào khoảng 3,1%). Theo nhiều nghiên cứu, chi phí này trên thực tế thường cao hơn nhiều do cơ chế phân bổ nguồn vốn kém hiệu quả cho các DNNN chưa được khắc phục căn bản.

- Về tỷ lệ vốn chủ sở hữu/tổng tài sản – phản ánh mức độ lành mạnh tài chính của hệ thống ngân hàng, gia tăng không bền vững trong giai đoạn 1997 – 2003, cụ thể là chỉ tăng trong giai đoạn 1997 – 1999 khi chính phủ Trung Quốc áp dụng một loạt những biện pháp mạnh mẽ nhằm ứng phó với khủng hoảng tài chính khu vực, sau đó tỷ lệ này giảm dần về mức 4,34% năm 2003 (còn thấp hơn mức 4,54% trước khi ứng phó khủng hoảng và cải cách của năm 1997). Xu hướng này được biểu hiện trong tất cả các nhóm ngân hàng, từ NHTMNN, NHTMCP, ngân hàng chính sách và các tổ chức tài chính phi ngân hàng, cho thấy các ngân hàng/tổ chức này có thể đã áp dụng một cách đối phó đối với những quy định nhằm tăng cường độ lành mạnh tài chính do chính phủ nước này đề ra trong gia đoạn khủng hoảng tài chính khu vực.

- Về tăng trưởng dư nợ tín dụng và vốn chủ sở hữu: trong nhiều thập niên, mức tăng trưởng này thường cao hơn 200% tốc độ tăng trưởng GDP, vượt xa tốc độ tăng vốn chủ sở hữu của các NHTM trong hệ thống. Cụ thể, Các khoản cho vay, đặc biệt là cho vay trung và dài hạn đã tăng nhanh chóng sau khi Chính phủ tuyên bố gói 10 biện pháp thúc đẩy nhu cầu trong nước và thúc đẩy tăng trưởng kinh tế để ứng phó với cuộc khủng hoảng tài chính toàn cầu năm 2007 – 2008. Tổng dư nợ tín dụng đạt trên 32 ngàn tỷ CNY vào cuối năm 2008, tăng 18% so với năm 2007 và cao hơn 1,5% so với tốc độ tăng của năm 2007. Đến cuối năm 2009, tổng dư nợ tín dụng đã tăng lên 42,6 ngàn tỷ CNY (tương đương với tốc độ tăng trưởng 33% so với năm 2008), tổng giá trị các khoản vay mới trong năm 2009 lên tới 10,5 tỷ CNY và tăng trưởng liên tục cho đến nay. Phần lớn các khoản cho vay trung và dài hạn chảy vào lĩnh vực cơ sở hạ tầng, các lĩnh vực bất

động sản và sản xuất. gây ra những bong bóng nghiêm trọng trên thị trường bất động sản và chứng khoán Trung Quốc.

- Về tỷ lệ nợ xấu: tương tự như tại Việt Nam, cách thống kê và tính toán nợ xấu của Trung Quốc vẫn chưa theo các chuẩn mực quốc tế cơ bản gây khó khăn trong quá trình đánh giá rủi ro khủng hoảng. Đồng thời, vấn đề công khai, minh bạch thông tin về cơ cấu nợ xấu và tình hình xử lý các khoản nợ này vẫn chưa được công bố đầy đủ và kịp thời cũng là một thách thức trong quá trình nghiên cứu:

Bảng 8. Tổng dư nợ xấu tại các NHTM Trung Quốc (2005-6/2008)

Đơn vị: Tỷ CNY

2005 | 2006 | 2007 | 2008 | |

Tất cả NHTM | 1313,4 | 1254,9 | 1268,4 | 1242,5 |

NHTMNN | 1072,5 | 1053,5 | 1115,0 | 1103,2 |

NHTM khác | 147,2 | 116,8 | 86,0 | 73,1 |

NH liên doanh | 84,2 | 65,5 | 51,2 | 50,2 |

Các NH đô thị | 5,7 | 15,4 | 13,1 | 12,2 |

Các NH nước ngoài | 3,8 | 3,8 | 3,2 | 3,8 |

Có thể bạn quan tâm!

-

Tổng Quan Quá Trình Cải Cách Hệ Thống Ngân Hàng Tại Trung Quốc

Tổng Quan Quá Trình Cải Cách Hệ Thống Ngân Hàng Tại Trung Quốc -

Đặc Điểm Hệ Thống Nhtm Trung Quốc Trước Cải Cách Và Những Động Lực Cải Cách

Đặc Điểm Hệ Thống Nhtm Trung Quốc Trước Cải Cách Và Những Động Lực Cải Cách -

Phát Triển Thị Trường Mua, Bán Nợ Xấu Trong Hệ Thống Ngân Hàng :

Phát Triển Thị Trường Mua, Bán Nợ Xấu Trong Hệ Thống Ngân Hàng : -

Quá Trình Tái Cấu Trúc Hệ Thống Ngân Hàng Việt Nam Hiện Nay – Những Thành Tựu Và Hạn Chế:

Quá Trình Tái Cấu Trúc Hệ Thống Ngân Hàng Việt Nam Hiện Nay – Những Thành Tựu Và Hạn Chế: -

Nghiên Cứu So Sánh Hệ Thống Ngân Hàng Việt Nam Và Trung Quốc Và Những Biện Pháp Tái Cơ Cấu Chủ Yếu

Nghiên Cứu So Sánh Hệ Thống Ngân Hàng Việt Nam Và Trung Quốc Và Những Biện Pháp Tái Cơ Cấu Chủ Yếu -

Về Xử Lý Nợ Xấu Bằng Các Giải Pháp Thị Trường:

Về Xử Lý Nợ Xấu Bằng Các Giải Pháp Thị Trường:

Xem toàn bộ 127 trang tài liệu này.

Nguồn: CBRC.

- Về tính thanh khoản: tính thanh khoản trong hệ thống ngân hàng Trung Quốc được cải thiện rõ rệt và không phải là một nguy cơ khủng hoảng trong dài hạn vì lượng tiền gửi tiết kiệm dồi dào của người dân nước này. Tuy nhiên, hệ thống ngân hàng Trung Quốc đang quá phụ thuộc vào cho vay doanh nghiệp và chênh lệch lãi suất, ví dụ, các khoản cho vay doanh nghiệp chiếm tới 88% danh mục cho vay của ICBC (Hu, 2009). Trong đó, vay tiêu dùng vẫn chưa phát triển (chỉ chiếm 13% trong khi ở Hàn Quốc là 38% và ở Singapore là 88% (WB, 2009), cho vay doanh nghiệp vẫn còn mang tính phân biệt đối xử giữa khu vực DNNN và DNTN (mặc dù đóng góp của khu vực doanh nghiệp nhỏ và vừa cùng với doanh nghiệp nước ngoài chiếm hơn 50% GDP của Trung Quốc nhưng cung tín dụng cho thành phần kinh tế này chỉ chiếm chưa đến 27%), khu vực ngân hàng bán lẻ và thu nhập từ các dịch vụ kinh doanh thu phí chưa phát triển (Wu, 2009) [76].

Ngoài ra, do đồng NDT bị định giá thấp và phương pháp định giá các khoản vay hiện nay của hệ thống NHTM Trung Quốc thấp (một số ngành, chi phí tài chính thậm chí còn thấp hơn mức tối thiểu do PBOC ấn định), khuyến khích các doanh nghiệp vay vượt khả năng chi trả và đầu tư không hiệu quả. Nhu

cầu huy động tiền gửi cao nhưng mức lãi suất huy động thấp. Trong vòng 10 năm qua, lãi suất tiết kiệm thực của người gửi là cá nhân/hộ gia đình tại Trung Quốc chỉ là 0,5%, so với Hoa Kỳ (3,1%), Hàn Quốc (1,8%), cùng với sự phát triển của các tài sản tài chính và lựa chọn đầu tư (bất động sản, chứng khoán) trở nên hấp dẫn hơn, tiền gửi ngân hàng cũng trở nên khó huy động hơn. Khảo sát tại các đô thị lớn của CBRC (2009) cho thấy từ năm 2005, ngày càng có nhiều người dân chuyển sang đầu tư bất động sản thay vì gửi tiết kiệm.

Về mặt chính sách, thứ nhất, mặc dù đã cho phép nhà đầu tư nước ngoài mua cổ phần nhưng chính phủ Trung Quốc vẫn đóng vai trò “kiểm soát” các NHTMNN với số lượng cổ phần lớn, tuy nhiên, nỗ lực cải cách đã làm thay đổi đáng kể phương pháp kiểm soát của chính phủ nước này đối với các NHTMNN

– đó là sự dịch chuyển từ hệ thống kiểm soát, tác động trực tiếp sang hình thức kiểm soát gián tiếp. Thứ hai, việc cho vay của các NHTMNN vẫn phụ thuộc quá nhiều vào mệnh lệnh từ chính phủ, dẫn đến tình trạng thi trường tài chính cho vay quá nhiều trong giai đoạn từ năm 2002 đến nay, tỏng khi các khoản vay này không được sử dụng hiệu quả. Thứ ba, sau cải cách, các NHTMNN tại Trung Quốc đã thay đổi cơ cấu quản trị với hội đồng quản trị (HĐQT) mới và ban kiểm soát HĐQT; một số ngân hàng đã thực hiện việc chào bán cổ phiếu lần đầu; HĐQT của các ngân hàng đều có thành viên độc lập và cổ đông chiến lược nước ngoài. Tuy nhiên, phần lớn cổ phần của các ngân hàng này vẫn thuộc về nhà nước và doanh nghiệp nhà nước (từ 60 – 80%); đầu tư nước ngoài vẫn bị giới hạn bởi tỷ lệ nắm giữ không quá 25% tổng cổ phần của ngân hàng và, trong đa số trường hợp, không đóng vai trò quản lý (Herd, Pigott và Hill, 2010) – HĐQT mới nhưng cơ cấu vốn “cũ” vẫn không có nhiều chuyển biến. Như vậy, các nhà đầu tư chiến lược nước ngoài vốn được coi là có vai trò quan trọng trong nâng cao năng lực vốn, quản trị ngân hàng nhưng, trên thực tế, tại các NHTMNN Trung Quốc vẫn bị hạn chế trong tiếp cận các báo cáo tài chính, điều hành quan trọng và có vai trò hạn chế trong quản lý ngân hàng nói chung và chính sách cho vay của ngân hàng và thường chỉ đóng vai trò trong hỗ trợ kỹ thuật và đào tạo.

3.2.3.2. Về xử lý nợ xấu

Các giải pháp xử lý nợ xấu trong hệ thống ngân hàng Trung Quốc thời gian qua chủ yếu mang tính ngắn hạn thông qua việc hình thành 04 công ty quản lý tài

sản của 04 ngân hàng thương mại nhà nước lớn nhất (nhóm “Big Four”) thống lĩnh thị trường ngân hàng. Như vậy, nợ xấu khu vực ngân hàng của Trung Quốc đã không được chuyển giao triệt để cho các AMC. Đánh giá về chi phí và hiệu quả của quá trình xử lý nợ xấu tại Trung Quốc, Fitch (2006) ước tính chi phí đã lên đến khoảng 400 tỷ USD (tương đương 18% GDP năm 2005 của nước này), tuy nhiên mức độ hiệu quả của quá trình xử lý nợ xấu còn gây tranh cãi. Cụ thể, việc bán lại nợ của 04 AMC được thực hiện quá chậm, bản than các AMC cũng là doanh nghiệp nhà nước (do POBC lập ra và sở hữu), nên về bản chất, các khoản nợ xấu trước đây vẫn tồn tại trong hệ thống. Thêm vào đó, các biện pháp tái cấp vốn và xử dụng AMC đều là các giải pháp trong ngắn hạn, nên chưa ngăn chặn được hiệu quả các nguyên nhân mang tính hệ thống làm phát sinh nợ xấu mới.

Các giải pháp xử lý nợ xấu trong dài hạn, như tái cấu trúc khu vực doanh nghiệp nhà nước, để xử lý các nguyên nhân mang tính hệ thống tạo ra nợ xấu, được đa số các nhà quan sát nhận định là còn hạn chế (Zhang và Shen, 2013) [144]. Nói cách khác, quá trình tái cấu trúc chủ yếu mới diễn ra ở khu vực ngân hàng (thông qua mở cửa có lộ trình lĩnh vực tài chính theo cam kết hội nhập quốc tế, từng bước áp dụng thẩm định tín dụng độc lập và tiêu chuẩn xếp loại tín dụng 5 cấp của quốc tế…), mà chưa có sự tham gia của các khu vực kinh tế tiếp nhận tín dụng và do đó, thiếu tính đồng bộ và bền vững. Cụ thể, nghiên cứu của Wei (2011) cho thấy cơ cấu nợ xấu sau cải cách không có nhiều thay đổi so với thời điểm năm 1999, các khoản vay công nghiệp chiếm 36%, các khoản vay bán buôn/lẻ chiếm 18%, các khoản vay nông nghiệp chiếm 8% và các khoản vay cá nhân chiếm 9%.

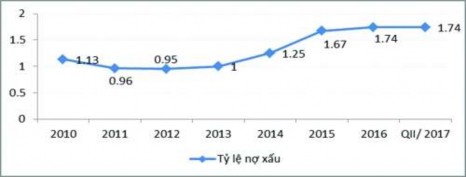

Trong những năm gần đây, nợ xấu trong hệ thống ngân hàng Trung Quốc có xu hướng tăng nhanh trở lại: nếu vào năm 2012 tỷ lệ nợ xấu tại Trung Quốc chỉ ở mức dưới 1% thì từ năm 2013 trở lại đây nợ xấu đã bắt đầu hình thành xu hướng gia tăng liên tục. Tính đến hết quý II/2017, nợ xấu của Trung Quốc đang ở mức 1,74%, mức cao nhất kể từ năm 2010 đến nay.

Hình 4: Tỷ lệ nợ xấu của Trung Quốc giai đoạn 2010 - Q2/2017

Nguồn: Nhân hàng Nhân dân Trung Quốc (Báo cáo Thường niên 2017)

Mặc dù nếu so với tỷ lệ nợ xấu bình quân của thế giới mà World Bank tính toán (trung bình ở mức 3,93% tại thời điểm 31/12/2015), thì tỷ lệ nợ xấu của Trung Quốc hiện vẫn thấp hơn nhiều so với mức bình quân này. Tuy nhiên, cách tính toán chỉ tiêu nợ xấu của Trung Quốc có nhiều điểm khác biệt so với chuẩn mực kế toán quốc tế (IAS) và thông lệ phân loại nợ xấu ở hầu hết các quốc gia. Đồng thời, nhiều ngân hàng Trung Quốc đang có xu hướng giảm mức dự phòng vốn dùng để xử lý các khoản nợ xấu vì mục tiêu tăng trưởng lợi nhuận. Theo thống kê của PBOC (2017), mức tăng trưởng dự phòng vốn để giải quyết nợ xấu của 4 ngân hàng nhà nước lớn nhất chỉ tăng thêm khoảng 5,4% trong nửa đầu năm 2017, thấp hơn tốc độ tăng trưởng tín dụng nói chung và thấp hơn tốc độ tăng trưởng các khoản vay có độ rủi ro lớn nhất tại các ngân hàng này – điều này tiềm ẩn rủi ro nợ xấu tiếp tục phát sinh trong hệ thống ngân hàng trong tương lai do những khoản tín dụng thiếu thận trọng.

Tóm lại, mặc dù nền kinh tế Trung Quốc vẫn duy trì được tốc độ tăng trưởng cao trong những năm gần đây và Chính phủ nước này đã mua lại giá trị danh nghĩa của hầu hết các khoản nợ xấu của các NHTM lớn nhất Trung Quốc trong giai đoạn 2001-2005 nhưng vấn đề nợ xấu của Trung Quốc vẫn rất nghiêm trọng do: (i) các AMC xử lý các khoản nợ xấu này rất chậm trễ (do thị trường mua bán nợ chưa phát triển và những vướng mắc về mặt pháp lý để xử lý các tài sản thê chấp…); (ii) chưa cải cách triệt để khu vực DNNN để ngăn chặn sự gia tăng thêm những khoản nợ xấu (đặc biệt khi nền kinh tế tăng trưởng chậm lại).

3.2.3.3. Về xử lý rủi ro sở hữu chéo và kiểm soát hệ thống ngân hàng ngầm

Việc chính phủ Trung Quốc chưa có thái độ chính sách rõ ràng đối với vấn đề sở hữu chéo nói chung và đặc biệt là sở hữu chéo trong hệ thống tài chính – ngân hàng của nước này đã dẫn đến rủi ro sở hữu chéo và hệ thống “ngân hàng

ngầm” của nước này chưa được kiểm soát một cách căn bản và triệt để. Mặc dừ chính phủ Trung Quốc đã có những biện pháp hành chính mạnh mẽ để ngăn chặn các hoạt động bất hợp pháp trong hệ thống “ngân hàng ngầm” của nước này, hiện nay, quy mô và độ sâu tài chính của các “ngân hàng ngầm” Trung Quốc vẫn phát triển mạnh mẽ như là một tác động phụ không lường trước khi Chính phủ nước này siết lại tỷ lệ đòn bẩy tài chính như hạn chế cho vay truyền thống và siết chặt tài chính trái phiếu. Cụ thể, số liệu từ PBoC cho thấy, giá trị các khoản vay ngoại bảng đã tăng lên 754 tỷ nhân dân tệ (109 tỷ USD) tháng 3/2017, nâng tổng số các khoản vay ngoại bảng Quý I/2017 lên mức kỷ lục 2.05 nghìn tỷ nhân dân tệ. Nguyễn nhân là do, từ cuối năm 2016, PBoC đã từng bước thực hiện các biện pháp nhằm kiềm chế rủi ro đối với hệ thống tài chính của Trung Quốc, bao gồm tăng lãi suất ngắn hạn, kiềm chế đòn bẩy trên thị trường trái phiếu và kiềm chế tài trợ cho đầu cơ bất động sản, các biện pháp đã đẩy những con nợ tìm đến “ngân hàng ngầm” - một khu vực khác mà các nhà quản lý đang cố gắng làm giảm rủi ro, mà theo một ước tính của Moody's Investors Service (2017) trị giá khoảng 8,5 nghìn tỷ USD.

Các hình thức phổ biến nhất của “ngân hàng ngầm” Trung Quốc hiện nay, theo dữ liệu của PBOC, là thỏa thuận cho vay uỷ thác và cho vay tín thác. Hình thức đầu tiên là một công ty có thể cho công ty khác vay tiền với ngân hàng làm trung gian. Trong khi hình thức thứ hai là ngân hàng sử dụng tiền thu được từ các sản phẩm quản lý tài sản để đầu tư vào một kế hoạch tín thác, cuối cùng là số tiền này vẫn sẽ đi đến một khách hàng vay doanh nghiệp.

Việc các ngân hàng dựa vào các khoản vay qua đêm để đầu tư trái phiếu, qua đó đóng góp vào đợt tăng giá chưa từng có trên thị trường trái phiếu năm ngoái, đã khiến cho PBoC bắt đầu đưa ra các thỏa thuận dài hạn vào tháng 8 năm ngoái nhằm hạn chế biến động của thị trường. Những hợp đồng này thường có mức lãi suất cao hơn đã đẩy chi phí đi vay tăng lên, khiến cho các nhà cho vay rời khỏi thị trường repo và thúc đẩy một số nhà cho vay tìm đến các khoản tài trợ ngắn hạn của tài chính ngầm.

Tổng doanh số của các thỏa thuận mua lại qua đêm, một phong vũ biểu cho thấy mức độ mà các nhà đầu tư sử dụng các khoản vay mượn để đầu tư trái phiếu của họ vào tháng 6/2017 lên đến 40,5 nghìn tỷ nhân dân tệ. Mặc dù doanh thu này đã tăng lên trong Quý I và II/2017, nhưng vẫn thấp hơn 23% so với mức

kỷ lục 52,3 nghìn tỷ nhân dân tệ hồi tháng 8/2016. Tỷ lệ các khoản vay mượn như vậy trong tổng số giao dịch repo đã cam kết là 81% vào tháng 3/2017, song vẫn thấp hơn so với mức cao nhất mọi thời đại là 91% vào tháng 11/2015.

Bên cạnh đó, mặc dù Chính phủ Trung Quốc đã tự do hóa lãi suất một phần thông qua việc bỏ trần lãi suất cho vay và sàn lãi suất huy động nhưng các ngân hàng lớn nhất của nước này vẫn định giá hầu hết các khoản vay thấp hơn mức quy định do thiếu các kỹ năng về định giá khoản vay (Chen và Peng, 2007). Một rủi ro khác bắt nguồn từ việc các NHTM Trung Quốc đặc biệt dễ bị tổn thương do tầng lớp giàu có của nước này (theo WB (2011), khoảng 2% hộ gia đình Trung Quốc đang nắm giữ hơn 60% tài sản của quốc gia), nguồn huy động chính của các ngân hàng, đang có xu hướng đầu tư ra nước ngoài (Zhou, 2009) [42].

3.3. Vai trò của nhà nước trong quá trình cải cách và những xu hướng

3.3.1. Vai trò nhà nước trong cải cách hệ thống ngân hàng Trung Quốc:

Mặc dù quá trình tái cơ cấu hệ thống ngân hàng Trung Quốc đã đạt được một số thành tựu như đã phân tích ở trên thì những tàn tích của thời kỳ kế hoạch hóa tập trung trước đây vẫn chưa được loại bỏ hoàn toàn làm cản trở hiệu quả của quá trình cải cách, cụ thể là thể hiện qua vai trò và sự can thiệp quá sâu của nhà nước trong quá trình tái cơ cấu và đối với thị trường ngân hàng – tài chính của Trung Quốc hiện nay (Tô Ánh Dương, 2017) [6]. Trong quá trình cải cách, các cơ quan chính phủ và chính quyền địa phương tiếp tục can thiệp một cách chuyên quyền vào các quyết định của ngân hàng, đặc biệt là các NHTMNN. Lối tư duy chính thống tiếp tục bị ảnh hưởng bởi quan điểm cho rằng khu vực ngân hàng là khu vực quá chiến lược và quá nhạy cảm để có thể thương mại hóa hay mở cửa hoàn toàn cho phép sự tham gia và sở hữu ngày càng lớn của nước ngoài. Đảng Cộng sản Trung Quốc thông qua bộ máy của đảng và quy định đặc thù của chính quyền để can thiệp trực tiếp hoặc gián tiếp vào hoạt động của các ngân hàng lớn/quan trọng, mà một trong những ví dụ là giữ quyền kiểm soát hoàn toàn đối với việc bổ nhiệm các giám đốc cao cấp của các ngân hàng – việc này làm suy yếu quyền lực và hiệu quả của ban giám đốc các ngân hàng này.

Bên cạnh đó, văn hóa chuyên nghiệp, hiệu quả và minh bạch vẫn chưa được tạo ra để thay thế văn hóa quan lieu, không rõ ràng và tham nhũng. Cho đến khi Trung Quốc có các thị trường vốn phát triển sâu rộng và hoạt động hiệu

quả, thì các NHTM vẫn sẽ bị giới hạn các công cụ để đa dạng hóa doanh thu và hoạt động kinh doanh của mình, cũng như quản trị các rủi ro một cách hiệu quả. Những hạn chế này đã tạo ra một cái bóng phủ lên tương lai của ngành ngân hàng Trung Quốc và chắc chắn sẽ gây khó khăn cho kỳ vọng của Trung Quốc trở thành một quốc gia có hệ thống ngân hàng đẳng cấp thể giới. Một ví dụ cụ thể là, mặc dù PBOC đã cam kết và bước đầu thực hiện tự do hóa lãi suất thì chênh lệch lãi ròng của các NHTM được bảo đảm bởi việc PBOC thiết lập trần lãi suất tiền gửi và các kiểm soát khác, các NHTM chủ yếu của Trung Quốc có thể cải thiện có thể cải thiện lợi nhuận của mình mà không cần tăng các chuẩn mực cho vay hoặc tăng khả năng đánh giá rủi ro. Thay vào đó, các NHTM tập trung cho các doanh nghiệp nhà nước (chủ yếu trong lĩnh vực công nghiệp và bất động sản) vay với sự bảo lãnh ngầm của chính phủ nước này.

Sự can thiệp mạnh mẽ của nhà nước Trung Quốc vào thị trường chứng khoán để cứu các NHTMNN khi thị trường này đang bên bờ vực khủng hoảng năm 2015 là một minh chứng cho sự can thiệp mạnh mẽ của nhà nước vàothị trường tài chính – ngân hàng của nước này. Cụ thể, tính đến cuối tháng 5/2015, tiền trong các tổ chức tài chính tiền tệ, trong đó có đến 90% là đến từ ngân hàng, vốn của ngân hàng đổ vào thị trường chứng khoán duy trì ở mức 4.000 tỉ NDT. Khi các thị trường chứng khoán Trung Quốc có dấu hiệu vỡ bong bóng đầu tư, chính phủ Trung Quốc đã có sự can thiệp mạnh mẽ và trực tiếp và thị trường bằng các biện pháp chỉ đạo hành chính: (i) chỉ đạo những NHTM lớn nhất Trung Quốc đã cho vay 1,3 nghìn tỉ NDT (209,4 tỉ USD) lãi suất thấp cho các tổ chức tài chính cho vay ký quỹ được nhà nước hỗ trợ nhằm ngăn chặn cuộc khủng hoảng cổ phiếu; (ii) phá giá đồng NDT để kiểm soát dòng tiền đầu tư và hạn chế đầu cơ trên thị trường chứng khoán (từ 11 – 13/8/2015, PBOC đã giảm giá đồng NDT liên tiếp trong 3 ngày liền. Tỷ giá tham chiếu của đồng NDT ngày 11/8/2015 là 1USD

= 6,2298 NDT, giảm 1,9%, mức phá giá mạnh nhất kể từ tháng 01/1994; ngày 12- 13/8/2015, PBOC tiếp tục phá giá đồng NDT thêm 1,6% và 1,1%.); (iii) bơm tiền (100 tỷ USD) vào hệ thống ngân hàng để tăng tính thanh khoản và hướng dòng đầu tư vào nền kinh tế thực (ngày 18/8/2015, PBOC đã rót 48 tỉ USD vào Ngân hàng Phát triển Trung Quốc và 45 tỉ USD vào Ngân hàng Xuất nhập khẩu Trung Quốc, ngày 19/8/2015, POBC tiếp tục rót 17 tỉ USD vào 14 ngân hàng khác).

3.3.2. Những xu hướng của hệ thống ngân hàng Trung Quốc:

3.3.2.1. Chiến lược duy trì đồng NDT “yếu”

Chiến lược sử dụng tỷ giá hối đoái như một công cụ góp phần ổn định kinh tế vĩ mô và thực hiện chiến lược tăng trưởng dựa và xuất khẩu trong suốt hơn 30 năm qua đã được khẳng định trong Luật Ngân hàng Nhân dân Trung Quốc (sửa đổi, bổ sung năm 2003) và đã từng được Ngân hàng Thế giới (1998) đánh giá cao “...quyết định duy trì ổn định tỷ giá hối đoái của Trung Quốc cho đến nay vẫn hoàn toàn đúng, không những cho sự phục hồi của Trung Quốc mà còn cho sự phục hồi của cả khu vực Châu Á.”. Cụ thể, chính sách này đã (i) thu hút các nhà đầu tư nước ngoài vào Trung Quốc bớt chịu các rủi ro tỷ giá và (ii) giúp các công ty Trung Quốc sản xuất hàng xuất khẩu dành được lợi thế trên thị trường nước ngoài.

Mặc dù quan điểm của Chính phủ Trung Quốc vẫn muốn duy trì “đồng NDT yếu” trong trung/dài hạn, thực tiễn cho thấy, trong thời gian tới, khả năng duy trì chính sách này của Trung Quốc sẽ trở nên khó khăn hơn, cùng với quá trình hội nhập và phải gánh chịu những chi phí ngày càng lớn, gồm:

(i) Chi phí trung hòa tiền tệ: chế độ neo tỷ giá càng dài, chi phí trung hòa tiền tệ càng lớn và khó giải quyết được vấn đề mất cân bằng cán cân thanh toán, đồng thời, việc Chính phủ buộc các NHTM tham gia các đợt phát hành trái phiếu với lãi suất không theo giá thị trường, tiềm ẩn nguy cơ bất ổn hệ thống ngân hàng.

(ii) Tính độc lập của NHTW trong điều hành chính sách tiên tệ giảm: các biện pháp của PBOC nhằm trung hòa một phần dòng ngoại tệ chảy vào nền kinh tế sẽ gây áp lực tăng lạm phát và tăng trưởng nóng. Kể từ năm 2002, lượng ngoại tệ chảy vào Trung Quốc ngày càng lớn đã góp phần làm tăng mạnh cung tiền, gây sức ép lên lạm phát và tạo ra bong bóng tài sản ở Trung Quốc (Ngô Chí Phan, 2009) [16].

(iii) Giảm mức độ lành mạnh trong hoạt của NHTM: với chế độ tỷ giá hiện hành, những rủi ro tài chính của hệ thống ngân hàng Trung Quốc đang tăng lên ở ba khía cạnh: tăng nợ ngắn hạn nước ngoài, giảm lượng tiền gửi và làm tăng tính mất cân xứng về kỳ hạn giữa tài sản có và tài sản nợ.

3.3.2.2. Chiến lược quốc tế hóa đồng Nhân dân tệ

Mặc dù không có những tuyên bố chính thức từ cấp cao, chính phủ Trung Quốc đã lặng lẽ thúc đẩy tiến trình làm cho đồng NDT được chuyển đổi sang các đồng tiền khác dễ dàng hơn (dù chưa tự do hóa tài khoản vốn) nhằm mang lại cho

đồng NDT khả năng được sử dụng rộng rãi trong thương mại và dự trữ quốc tế - bước khởi đầu trong quốc tế hóa đồng tiền này (Murphy và Yuan, 2009) [111].

Tuy nhiên, theo chính những chiến lược phát triển do CSRC (2008) công bố thì giới nghiên cứu tại Trung Quốc (Wu, 2009) và quốc tế (Dobson và Masson, 2009) đề cho rằng phải mất từ một đến hai thập niên nữa (nếu mọi điều kiện diễn biến thuận lợi như kế hoạch của CSRC) để đồng NDT có thể trở thành một đồng tiền mang tính khu vực và quốc tế [75, 138]. Hiện nay, đồng NDT vẫn còn thiếu những yếu tố quyết định để có thể quốc tế hóa như:

(i) Quy mô nền kinh tế hiện đại: mặc dù có quy mô đứng thứ 2 thế giới (sau Hoa Kỳ) nhưng Trung Quốc chưa phải là nền kinh tế phát triển có tính cạnh tranh cao với những mối quan hệ thương mại và tài chính sâu rộng toàn cầu, ví dụ, mặc dù hàng hóa xuất xứ Trung Quốc xuất hiện ở hầu hết các quốc gia nhưng phần lớn là các mặt hàng có giá trị thấp, kim ngạnh thương mai của Trung Quốc, tính trong tổng thương mại thế giới, chỉ là 5,1% năm 2007, nhỏ hơn nhiều kho với Mỹ (13%) và khu vực đồng tiền chung Châu Ân (29,7%) (Chinn và Frankel, 2010) [146]. Đồng thời, tăng trưởng kinh tế Trung Quốc đang tiền ẩn những mất cân đối và nguy cơ trong trung hạn (như chênh lệch phát triển thành thị/nông thôn, mâu thuẫn sắc tộc, bất ổn xã hội, môi trường bị hủy hoại...) đề dọa xu hướng tăng trưởng trong tương lai (Gao và Yu, 2009) [76].

(ii) Quy mô phát triển của thị trường tài chính: thị trường vốn của Trung Quốc đang ở giai đoạn đầu phát triển, còn hạn chế cả về chiều rộng lẫn chiều sâu (Hansakul, 2009) biểu hiện qua: thị trường vốn khá mỏng (giá trị vốn hóa thị trường cổ phiếu và trái phiếu Trung Quốc hiện nay chỉ chiếm tương ứng là 5,9% và 2,4% thế giới); trở ngại về mặt pháp lý đối với khả năng tiếp cận thị trường vốn của Trung Quốc (dòng vốn đầu tư ngắn hạn vào Trung Quốc, tính trung bình cho giai đoạn 2003-2007, chỉ chiếm chưa đến 0,7% tổng đầu tư gián tiếp toàn cầu); tính hiệu quả thấp, chi phí giao dịch cao (theo Wu (2009), Sở Giao dịch Chứng khoán Thượng Hải và Thâm Quyến có chi phí trung bình 50 điểm cơ bản (20 điểm cơ bản là chi phí môi giới trung bình và 30 điểm là chi phí giao dịch), cao hơn nhiều so với mức trung bình 21 điểm cơ bản của Sở Giao dịch Chứng khoán Hồng Kông; về chi phí giao dịch trái phiếu, Trung Quốc có chi phí trung bình là 6,3 điểm cơ bản, trong khi mức này chỉ là 1,0 ở Anh, Hàn Quốc, Ấn Độ, Singapore và

0,4 ở Mỹ, 0,5 ở Nhật Bản), khung khổ điều tiết, giám sát yếu là những trở ngại lớn trong quá trình hội nhập của thị trường tài chính Trung Quốc [145].

(iii) Khả năng chuyển đổi của đồng tiền: hiện nay, đồng NDT đang thiếu những điều kiện tiên quyết quan trọng để có khả năng chuyển đổi tự do và hoàn toàn. So với nhiều nước trong khu vực, Trung Quốc vẫn duy trì nhiều cản trở pháp lý đối với các giao dịch tài khoản vốn cũng như quy mô và tính thay đổi của dòng vốn thực tế qua biên giới (Haihong và Yongding, 2009) [77]. Do đó, tuy đồng NDT có khả năng chuyển đổi đối với những giao dịch thương mại nhưng vẫn không thể chuyển đổi với tất cả các giao dịch vốn gián tiếp. Những nỗ lực tự do hóa tài khoản vốn của Chính phủ Trung Quốc trong thời gian gần đây mới chỉ giúp đồng NDT có khả năng chuyển đổi khoảng 70% trong số 43 hạng mục giao dịch vốn theo phân loại của IMF (12 mục đã có khả năng chuyển đổi hoàn toàn hay chỉ còn những hạn chế tối thiểu; 16 mục đã được tự do hóa một phần và 15 mục chưa chuyển đổi) (PBC, 2010).

3.4.2.3. Nguy cơ sập “bẫy đôla Mỹ”

Đồng đôla Mỹ chiếm tỷ lệ lớn trong dự trữ ngoại hối của Trung Quốc, ước tính, dự trữ ngoại tệ của Trung Quốc dưới dạng tài sản định giá bằng đôla Mỹ chiếm khoảng 70% tổng dự trữ ngoại hối của nước này, trong đó, phần lớn là trái phiếu kho bạc Mỹ với kỳ vọng bảo toàn vốn dù lãi suất không cao (Hu, 2009) [146]. Vì vậy, Trung Quốc đang chịu rủi ro lớn nếu đồng đôla Mỹ mất giá (sẽ khiến dự trữ ngoại hối khổng lồ của Trung Quốc sụt giảm nghiên trọng).

Tuy nhiên, để giảm bớt sự phụ thuộc này, Trung Quốc cũng không thể dừng mua trái phiếu kho bạc Mỹ vì sẽ làm đồng đôla Mỹ mất giá (giảm cầu); tương tự, bất kỳ nỗ lực nào của Trung Quốc nhằm bán bớt khối tài sản dự trữ bằng đồng đôla sẽ đẩy nhanh quá trình mất giá chính khối tài sản này và thiệt hại từ việc nắm giữ trái phiếu kho bạc Mỹ sẽ lớn hơn nữa – cũng như khiến đồng NDT lên giá (tương đối so với đồng đôla Mỹ) gây khó khăn cho xuất khẩu của Trung Quốc. Như vậy, có thể thấy Trung Quốc đã sập “bẫy đôla Mỹ” nên không còn lựa chọn nào khác là buộc phải tiếp tục mua Trái phiếu kho bạc Mỹ để giữ cho đồng NDT không lên giá (đến hết năm 2009, Trung Quốc đã vượt qua Nhật Bản, trở thành nhà đầu tư lớn nhất đối với trái phiếu chính phủ Mỹ). Mặt dù trong thời gian gần đây Trung Quốc đã nỗ lực đa dạng hóa dự trữ ngoại hối và đầu tư vào

các hàng hóa chiến lược (dầu mỏ, vàng, đồng, nhôm, thiếc...) nhưng chưa có dấu hiệu thoát khỏi sự phụ thuộc vào đồng USD (Tong, 2009) [133].

3.4.2.4. Ảnh hưởng từ hội nhập kinh tế

Cuộc khủng hoảng tài chính và suy giảm kinh tế toàn cầu bắt đầu từ năm 2007 đã tác động đáng kể đến nền kinh tế Trung Quốc, chủ yếu thông qua kênh thương mại quốc tế và khiến quy mô xuất khẩu của nước này giảm sút mạnh (khu vực tài chính – ngân hàng của Trung Quốc chưa hội nhập toàn diện với thế giới là nguyên nhân phần nào hạn chế tác động của khủng hoảng tài chính). Tuy nhiên, sự thu hẹp xuất khẩu đã dẫn đến những khó khăn cho các doanh nghiệp xuất khẩu và ảnh hưởng đến các lĩnh vực kinh tế khác cũng như đời sống trong nước, thể hiện qua các mặt sau:

(i) Tăng trưởng kinh tế giảm sút: tốc độ tăng trưởng kinh tế Trung Quốc đã sụt giảm nghiêm trọng từ 13% (2007) xuống còn 7,7% (2013) và có hiện tượng giảm phát -0.7% (2009). Đây là lần đầu tiên kinh tế Trung Quốc có tốc độ tăng trưởng giảm dưới 8%/năm và có hiện tượng giảm phát trong suốt 30 năm đổi mới.

(ii) Xuất khẩu giảm mạnh: đây là lĩnh vực chịu ảnh hưởng trực tiếp nhất từ suy giảm kinh tế toàn cầu. Từ tháng 10/2008, xuất khẩu Trung Quốc bắt đầu giảm tường đối (tốc độ tăng trưởng âm so với cùng kỳ năm trước ) và sau đó phục hồi chậm. Tỷ lệ đóng góp của giá trị xuất khẩu ròng trong GDP của Trung Quốc đã sút giảm mạnh mẽ từ mức 7,56% (2007) xuống 3,99% (2009) cho thấy những tác động rõ nét của xuất khẩu đến tăng trưởng kinh tế nói chung.

(iii) Tỷ lệ thất nghiệp gia tăng: là nguyên nhân quan trọng gây nên những bất ổn xã hội thời gian qua (Bộ Nguồn nhân lực và An sinh xã hội Trung Quốc, 2013).

(iv) Suy giảm của thị trường chứng khoán và thị trường bất động sản: đây là nguy cơ đe dọa trực tiếp đến sự ổn định của hệ thống ngân hàng Trung Quốc thông qua việc làm nợ xấu giá tăng đột biến và khủng hoảng niềm tin của nhà đầu tư và người gửi tiền (Li, 2009) [133]. Ví dụ, tổng giá trị vốn hóa thị trường của Trung Quốc tại thời điểm cuối năm 2008 chỉ đạt 4,52 tỷ NDT, giảm 51,7% so với năm 2007, trong đó chỉ số PE trung bình của các loại cổ phiếu loại A trên thị trường chứng khoán Thượng Hải và Thâm Quyến giảm xuống mức 15 và 17 và cuối năm 2008, từ mức 59 và 72 cuối năm 2007. Riêng thị trường bất động sản Trung Quốc trong năm 2009 sụt giảm nghiêm trọng, tổng diện tích giao dịch thành công giảm 19,8% (tương đương 1921,1 tỷ NDT) so với cùng kỳ năm 2007.