hình “đặc khu kinh tế ven biển”; (ii) Giai đoạn 1991-2000: xác định mục tiêu xây dựng thể chế kinh tế thị trường XHCN và thực hiện cải cách lĩnh vực tài chính – ngân hàng (1994), xây dựng nhà nước pháp trị XHCN (1997); (iii) Giai đoạn 2001-2011: trở thành thành viên của Tổ chức Thương mại thế giới, xác nhận “ba đại diện” thành tư tưởng chỉ đạo lâu dài, xây dựng xã hội hài hòa XHCN và khá giả toàn diện, chuyển đổi phương thức phát triển; (iv) Giai đoạn 2012 – nay: đưa “Quan điểm phát triển khoa học” tư tưởng chỉ đạo của Đảng, xác định “4 thách thức” lâu dài, phức tạp và cam go (về cầm quyền, cải cách mở cửa, kinh tế thị trường và môi trường bên ngoài) và “4 nguy cơ” ngày càng gay gắt (tinh thần buông thả, năng lực không đủ, xa rời quần chúng, tham nhũng tiêu cực) và theo định hướng của Bản “Quyết định một số vấn đề quan trọng đi sâu cải cách toàn diện của Trung ương ĐCS Trung Quốc”.

Hội nghị Trung ương 3 (khóa 18) đặt trọng tâm là cải cách kinh tế, “Cải cách kinh tế là trọng điểm của đi sâu cải cách toàn diện”, trong đó thị trường đóng vai trò quyết định trong việc phân bổ các nguồn lực (trước đây chỉ xác định thị trường đóng vai trò cơ sở). Trong đó, Bản Quyết định nhấn mạnh yêu cầu hoàn thiện thị trường tài chính theo hướng mở cửa cả bên trong lẫn bên ngoài, hoàn thiện cơ chế hình thành thị trường hoá tỷ suất hối đoái đồng NDT, đẩy nhanh thị trường hoá lãi suất, kiện toàn hệ thống phát hành công trái phản ánh đúng quan hệ cung cầu thị trường, thúc đẩy mở cửa thị trường vốn. Trên cơ sở đó, tiến trình cải cách hệ thống ngân hàng Trung Quốc cũng bước sang giai đoạn mới (Đề án Cải cách 383, Quốc Vụ Viện Trung Quốc).

3.1.2. Đặc điểm hệ thống NHTM Trung Quốc trước cải cách và những động lực cải cách

Hệ thống NHTM Trung Quốc có quy mô lớn không chỉ về khía cạnh tương đối mà cả về khía cạnh tuyệt đối. Giá trị tín dụng ngân hàng dành cho khu vực tư nhân của Trung Quốc hiện xếp thứ 7 thế giới về độ lớn nếu tính theo phần trăm của GDP và xếp thứ 6 thế giới nếu tính theo giá trị tuyệt đối (bằng USD). Mặc dù giá trị tín dụng ngân hàng vẫn tiếp tục tăng khá nhanh cùng với tốc độ tăng trưởng nền kinh tế ấn tượng, tuy nhiên điều này lại chưa phải là một đặc điểm của một hệ thống ngân hàng phát triển. Lý do là vì lượng sản phẩm dịch vụ

ngân hàng còn thấp và giá trị tín dụng ngân hàng dành cho hệ thống doanh nghiệp vừa và nhỏ và các hộ gia đình hiện mới chỉ tương ứng chiếm tỷ trọng khiêm tốn là 15% và 11% (PBOC, 2004) [51].

Thị trường ngân hàng Trung Quốc có mức độ tập trung cao, trong đó, các NHTMNN lớn (“Big Four”) đóng vai trò thống trị trong hệ thống ngân hàng Trung Quốc, các ngân hàng khác có quy mô nhỏ hơn một cách đáng kể. Chỉ tiêu mức độ tập trung cao (trên 50% tài sản và thị phần tín dụng) nếu chỉ tính riêng cho nhóm “Big Four” và chỉ số Herfindahl, đo lường mức độ tập trung của hệ thống ngân hàng, tương đối cao phản ánh điều này. Tuy nhiên, tỷ trọng giá trị tài sản trong hệ thống ngân hàng của các NHTMNN đang có xu hướng giảm dần trong khi tỷ trọng giá trị tài sản của các NHTMCP đang tăng lên. Kể từ năm 2000 trở lại đây, giá trị tài sản của các NHTMCP tăng tương đối (trung bình 30%/năm) so với các NHTMNN (trung bình chỉ khoảng 10%/năm).

Cơ cấu tài sản trong bảng cân đối kế toán của các NHTM Trung Quốc khác biệt so với tiêu chuẩn chung của quốc tế. Thứ nhất, các khoản cho vay luôn chiếm tỷ lệ lớn nhất trong các tài sản có trong đó phần lớn là các khoản vay ngắn hạn và dành cho các DNNN lớn (trong những năm gần đây, dù đã có xu hướng giảm, các khoản vay vãn luôn chiến tỷ lệ trên 60% tổng tài sản, trong đó, cho vay DNNN chiếm tới hơn 85% tổng giá trị cho vay và hơn 85% lợi nhuận thu được; sự bùng nổ của thị trường bất động sản trong những năm trước 2009 chưa làm thay đổi nhiều tương quan cơ cấu tài sản này). Thứ hai, hầu hết các tài sản nợ là tiền gửi tiết kiệm, tỷ trọng tiền gửi tiết kiệm/tổng tài sản nợ trung bình trong các NHTM lên cao nhất tới 89%, cụ thể đối với các NHTMNN là 92% còn các NHTMCP ít hơn với 79% (2003). Bình quân nguồn gửi tiền tiết kiệm cá nhân chiếm tỷ trọng cao gấp 2 lần so với nguồn tiền gửi của doanh nghiệp, trong đó, có sự khác biệt khá rõ giữa các loại ngân hàng (60% giá trị tiết kiệm của các NHTMNN là người gửi tiền cá nhân, trong khi các doanh nghiệp là nguồn gửi tiền của các NHTMCP, với tỷ trọng đạt 65%).

Chất lượng tài sản của hệ thống ngân hàng Trung Quốc khá thấp so với các nền kinh tế đang phát triển và chuyển đổi khác (như tại Đông Âu), phản ánh vấn đề quản lý tài sản yếu kém tại Trung Quốc. Tỷ lệ nợ xấu (NPLs) trên tổng

giá trị cho vay lên tới gần 20% (2003), cao hơn khá nhiều so với chuẩn chung của các nền kinh tế mới nổi. Thậm chí chỉ số còn tệ hơn ở mức 30% thời điểm năm 1997 trước khi chính phủ tiến hành xử lý nợ xấu trong hệ thống ngân hàng (CBRC, 2005). Bên cạnh đó, giá trị dự trữ phòng ngừa nợ xấu của các ngân hàng Trung Quốc cũng khá thấp, chỉ bằng 22% của NPLs (so với của các ngân hàng Đông Âu là 46,4%).

Các chỉ tiêu an toàn tài sản của hệ thống NHTM Trung Quốc cũng ở mức thấp. Chỉ số khả năng thanh toán (theo chuẩn Basel I), chỉ đạt 6,73%, chỉ số vốn chủ sở hữu trên tổng tài sản là 4,3%, rất thấp nếu so với chuẩn chung của các nền kinh tế chuyển đổi khác (hệ thống ngân hàng Đông Âu chỉ số này là 10,3%).

Có thể bạn quan tâm!

-

Bối Cảnh, Vai Trò Của Nhà Nước Và Xu Hướng Tái Cấu Trúc Hệ Thống Ngân Hàng

Bối Cảnh, Vai Trò Của Nhà Nước Và Xu Hướng Tái Cấu Trúc Hệ Thống Ngân Hàng -

So Sánh Quá Trình Mua Lại, Hợp Nhất, Sát Nhập Của Một Số Nước Châu Á Nhằm Ứng Phó Với Cuộc Khủng Hoảng Tài Chính 1997 -1998

So Sánh Quá Trình Mua Lại, Hợp Nhất, Sát Nhập Của Một Số Nước Châu Á Nhằm Ứng Phó Với Cuộc Khủng Hoảng Tài Chính 1997 -1998 -

Tổng Quan Quá Trình Cải Cách Hệ Thống Ngân Hàng Tại Trung Quốc

Tổng Quan Quá Trình Cải Cách Hệ Thống Ngân Hàng Tại Trung Quốc -

Phát Triển Thị Trường Mua, Bán Nợ Xấu Trong Hệ Thống Ngân Hàng :

Phát Triển Thị Trường Mua, Bán Nợ Xấu Trong Hệ Thống Ngân Hàng : -

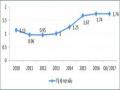

Tổng Dư Nợ Xấu Tại Các Nhtm Trung Quốc (2005-6/2008)

Tổng Dư Nợ Xấu Tại Các Nhtm Trung Quốc (2005-6/2008) -

Quá Trình Tái Cấu Trúc Hệ Thống Ngân Hàng Việt Nam Hiện Nay – Những Thành Tựu Và Hạn Chế:

Quá Trình Tái Cấu Trúc Hệ Thống Ngân Hàng Việt Nam Hiện Nay – Những Thành Tựu Và Hạn Chế:

Xem toàn bộ 127 trang tài liệu này.

Hệ thống ngân hàng Trung Quốc có khả năng sinh lời thấp. Chỉ số lợi nhuận/vốn chủ sở hữu (ROE) là 3,05%, còn chỉ số lợi nhuận/tổng tài sản (ROA) là 0,14%, trong khi các chỉ số này của hệ thống ngân hàng Đông Âu tương ứng là 13,57% và 1,43% (2003). Sự yếu kém về mặt lợi nhuận có thể giải thích xuất phát chủ yếu bởi chất lượng tài sản thấp. Chỉ riêng những hoạt động tăng dự phòng và xóa nợ sổ sách đã làm giảm tới hơn 80% giá trị lợi nhuận hoạt động của các ngân hàng. Duy nhất chỉ có chỉ số hiệu quả hoạt động của hệ thống ngân hàng Trung Quốc là đạt giá trị khá nhờ có yếu tố chi phí tiền lương nhân công thấp hơn, cụ thể, chỉ số hiệu quả hoạt động của toàn hệ thống NHTM Trung Quốc là 51,68%, thấp hơn so với 62,27% của các ngân hàng Đông Âu (2003).

Khả năng điều hành độc lập của các NHTM Trung Quốc bị đánh giá là thấp do thành phần nhà nước vẫn còn tham gia khá phổ biến trong cơ cấu sở hữu của các NHTM (Clouse, 2006) [132]. Sự can thiệp thường xuyên của nhà nước khiến cho các NHTM (đặc biệt là NHTMNN) trở nên bị động trong điều hành hoạt động, xa rời mục tiêu lợi nhuận, đồng thời việc công bố thông tin về hoạt động của các ngân hàng này diễn ra rất hạn chế. Các NHTMCP, dù hoạt động mang định hướng lợi nhuận và thị trường rõ hơn, vẫn chịu sự can thiệp không nhỏ từ chính quyền địa phương và các DNNN là những cổ đông lớn (Shirai, 2002) [127].

3.1.3. Mục tiêu và lộ trình cải cách hệ thống ngân hàng Trung Quốc

3.1.3.1. Mục tiêu cải cách

Với những đặc điểm và những thách thức, động lực phải cải cách của hệ thống ngân hàng Trung Quốc như đã phân tích ở trên, có thể thấy, quá trình cải cách hệ thống ngân hàng ở Trung Quốc nhằm đặt được ba mục tiêu chủ yếu sau:

Thứ nhất, cải cách để đáp ứng yêu cầu và áp lực cạnh tranh của quá trình hội nhập. Trong bối cảnh vị thế và quy mô của nền kinh tế Trung Quốc ngày càng đóng vai trò quan trọng trong khu vực và trên thế giới, hệ thống ngân hàng, huyết mạch của nền kinh tế Trung Quốc, cũng cần đươc cải cách để đáp ứng quá trình hội nhập ngày càng sâu rộng của nền kinh tế nước này vào nền kinh tế toàn cầu và khu vực, đặc biệt là góp phần thực hiện chiến lược toàn cầu và đầu tư ra bên ngoài của Trung Quốc. Cụ thể, hệ thống ngân hàng của nước này cần nâng cao tính cạnh tranh, cung cấp các dịch vụ và áp dụng quản trị ngân hàng hiện đại để cạnh tranh có hiệu quả không chỉ trên thị trường nội địa mà còn tại các thị trường các nước mà doanh nghiệp Trung Quốc có đầu tư/hiện diện thương mại.

Thứ hai, cải cách để khắc phục những tồn tại và nâng cao hiệu quả của nền kinh tế Trung Quốc. Với những hạn chế của nền kinh tế Trung Quốc ngày càng được bộc lộ rõ trong những năm gần đây, tiềm ẩn những nguy cơ rủi ro và khủng hoảng hiện hữu, Chính phủ Trung Quốc đã xác định cải cách nền kinh tế là vấn đề sống còn đối với sự ổn định và phát triển của quốc gia trong tương lai (Hội nghị Trung ương 3, Khóa XVIII). Trong các lĩnh vực cải cách thì hệ thống ngân hàng, đóng vai trò là kênh phân bổ nguồn lực chủ yếu cho nền kinh tế, là một trọng tâm của cải cách để quá trình phân bổ nguồn lực phát triển của nước này được hiệu quả hơn, khắc phục những bất cập trong cơ chế phân bổ nguồn lực hiện tại (như cho vay chính sách/chỉ định, sở hữu chéo…).

Thứ ba, cải cách để khắc phục những yếu kém nội tại của hệ thống ngân hàng Trung Quốc. Hệ thống ngân hàng Trung Quốc mặc dù lớn về quy mô nhưng còn nhiều yếu kém nội tại, trong đó đặc biệt cấp bách là tình hình nợ xấu đang diễn biến nghiên trọng, đe dọa tính ổn định và bền vững của hệ thống tài chính nước này (như đã phân tích ở trên). Do đó, quá trình cải các hệ thống ngân hàng, trước hết nhằm giải quyết những yếu kém nội tại này.

3.1.3.2. Lộ trình cải cách

So với tại các nền kinh tế chuyển đổi khác ở Đông Âu và Châu Á, hệ thống ngân hàng Trung Quốc có một quá trình tái cấu trúc thận trọng và liên tục, kéo dài suốt hơn 3 thập kỷ (DaCosta và Foo, 2002) [64]. Mặc dù, cho đến nay vẫn còn nhiều đánh giá khác nhau về những thành tựu và rủi ro của quá trình cải cách này (Chan, Fung và Thapa, 2005) [98], nhưng có thể ghi nhận thành tựu lớn

nhất của quá trình này là đảm bảo cung ứng nguồn tài chính khổng lồ cho quá trình tăng trưởng nhanh của nền kinh tế Trung Quốc, trong khi vẫn kiểm soát được những rủi ro phát sinh từ quá trình này và không để xảy ra khủng hoảng (Shirai, 2001) [127]. Quá trình cải cách này có thể được tóm tắt qua những mốc chính sau đây:

Giai đoạn 1978 – 1991: hình thành và phát triển các trung gian tài chính và hệ thống ngân hàng 2 cấp.

- 1979: Ngân hàng Nhân dân Trung Quốc (PBOC) được thành lập (tách khỏi Bộ Tài chính) với vai trò pháp lý của NHTW (tuy vẫn thuộc Chính phủ), hệ thống ngân hàng chuyển từ 1 cấp sang 2 cấp.

- 1979-1984: thành lập 04 ngân hàng quốc doanh để cung cấp dịch vụ của NHTM, gồm: Ngân hàng Trung Quốc (Bank of China–BOC: tập trung vào lĩnh vực ngoại thương và đầu tư), Ngân hàng Xây dựng Nhân dân Trung Quốc (People’s Construction Bank of China–PCBC: tập trung vào lĩnh vực đầu tư cố định như sản xuất, hạ tầng), Ngân hàng Nông nghiệp Trung Quốc (Agriculture Bank of China–ABC: tập trung vào các dịch vụ ngân hàng khu vực nông thôn), Ngân hàng Công Thương Trung Quốc (Industrial and Commercial Bank of China–ICBC: tập trung vào các khu vực kinh tế còn lại). Đến nay, đây là nhóm “Big Four” đang chi phối thị trường ngân hàng nước này.

- 1980-1994: hình thành các ngân hàng khu vực (tại các đặc khu kinh tế ven biển, được sở hữu một phần bởi chính quyền địa phương), mạng lưới các quỹ tín dụng hợp tác ở nông thôn (RCCs) và ở đô thị (UCCs), các ngân hàng cổ phần và các trung gian tài chính phi ngân hàng, như các công ty tài chính, công ty tín thác và đầu tư (Trust and Investment Corporations – TICs).

- 1985: “Hệ thống quota tín dụng” được PBOC áp dụng để quản lý tăng trưởng tín dụng, nhằm đối phó với áp lực tăng cung tiền và lạm phát trong nền kinh tế. Theo đó, PBoC, dưới sự chỉ đạo của Chính phủ, sẽ phân bổ chỉ tiêu và kế hoạch cho vay đến 04 NHQD, sau đó, các NH này sẽ phân bổ cho các chi nhánh ở các địa phương. Cơ chế không tạo động lực cho các NH và chi nhánh cho vay quản trị rủi ro và nâng cao lợi nhuận mà chỉ cố gắng giành được hạn mức tín dụng cao và mở rộng quy mô. Cơ chế này đã bị bãi bỏ vào năm 1998.

Giai đoạn 1991 – 2000: hoàn thiện khung khổ pháp lý của thị trường ngân hàng, đóng cửa các tổ chức tài chính nhỏ và kém hiệu quả, cơ cấu lại chức năng, vốn và xử lý nợ xấu của nhóm “Big Four”, thu hút các nhà đầu tư chiến lược nước ngoài.

- 1994: thành lập 03 ngân hàng chính sách để đảm nhận chức năng cho vay theo chính sách/chỉ định mà nhóm “Big Four” thực hiện trước đây (gồm: Ngân hàng Phát triển Nông nghiệp Trung Quốc; Ngân hàng Phát triển Trung Quốc; Ngân hàng Xuất, Nhập khẩu Trung Quốc).

- 1995: Quốc hội Trung Quốc thông qua Luật Ngân hàng Nhân dân Trung Quốc (trong đó, PBOC có vị trí pháp lý của NHTW) và Luật Ngân hàng Thương mại Trung Quốc (trong đó, 04 NHQD và UCCs được xác định là NHTM, hoạt động theo nguyên tắc thị trường, áp dụng các quy định về quản trị rủi ro, nâng cấp công nghệ quản lý).

Giai đoạn 2000 – 2011: tập trung xử lý nợ xấu của nhóm “Big Four”: (i) Bộ Tài chính phát hành trái phiếu chính phủ (trị giá gần 100 tỷ USD, thời hạn 30 năm) để tái cấp vốn cho 04 ngân hàng này (1998); (ii) Thành lập 04 công ty quản lý tài sản của nhà nước để tiếp nhận và xử lý các khoản nợ xấu của nhóm “Big Four” (tổng trị giá 170 tỷ USD) (1990).

- 2001: Trung Quốc gia nhập Tổ chức Thương mại Thế giới (WTO), áp lực cạnh tranh từ các ngân hàng nước ngoài và qui mô dịch chuyển vốn gia tăng đáng kể.

- 2003: Thành lập Ủy ban Quản lý, giám sát ngân hàng Trung Quốc (China Banking Regulatory Commission – CBRC) để quản lý tổng thể quá trình tái cấu trúc hệ thống ngân hàng và điều chỉnh khung khổ pháp lý phù hợp (gồm: bảo vệ khách hàng và người gửi tiền, duy trì sự ổn định của hệ thống ngân hàng, giữ vai trò thông tin với công chúng về những vấn đề tài chính và khủng hoảng tài chính và giúp nâng cao năng lực cho các tổ chức tài chính, giải quyết các vấn đề về vốn và tái cơ cấu hệ thống ngân hàng); tiến hành cổ phần hóa các ngân hàng thuộc nhóm “Big Four” và các NHTM cổ phần, NHTM đô thị, thúc đẩy quá trình niêm yết các ngân hàng này trên thị trường chứng khoán.

- 2004: Quốc hội Trung Quốc thông qua Luật Ngân hàng Nhân dân Trung Quốc (sửa đổi), Luật Ngân hàng Thương mại Trung Quốc (sửa đổi) và Các biện

pháp hành chính về thanh tra giám sát trong lĩnh vực ngân hàng theo hướng áp dụng các chuẩn mực quốc tế và tăng cường sự tham gia của các ngân hàng/nhà đầu tư nước ngoài.

- 2006: Trung Quốc công bố hoàn thành cơ bản việc áp dụng hệ thống phân loại nợ của ngân hàng theo tiêu chuẩn Basel II.

Giai đoạn 2012 – nay: tiếp tục hoàn thiện khung khổ pháp lý theo hướng hội nhập, tập trung cổ phần hóa, hiện đại quản trị và quốc tế hóa thị trường đối với các ngân hàng thuộc nhóm “Big Four”, từng bước tự do hóa lãi suất, tỷ giá, tăng cường hiệu quả thanh giá, giám sát ngân hàng theo chuẩn mực quốc tế.

Như vậy, có thể thấy, quá trình tái cơ cấu hệ thống ngân hàng của Trung Quốc thời gian qua được thực hiện một cách thận trọng theo mô hình “phục hồi” nhằm tránh những biến động trên thị trường tài chính. Cụ thể, PBOC và CBRC áp dụng chủ yếu xu hướng/biện pháp tập trung ưu tiên xử lý nợ xấu của nhóm “Big Four” và từng bước cải thiện môi trường pháp lý (theo hướng giảm sự can thiệp trực tiếp của nhà nước và mở cửa hơn nữa lĩnh vực ngân hàng nước này) nhằm cải thiện niềm tin đối với các nhà đầu tư nước ngoài. Tuy nhiên, theo đánh giá của nhiều học giả và nhà đầu tư, vấn đề quản trị rủi ro, hiện đại hóa dịch vụ ngân hàng, cũng như tái cấu trúc doanh nghiệp nhà nước để giải quyết nợ xấu một cách bền vững vẫn chưa được quan tâm và thực hiện đúng mức ở Trung Quốc (Jiang và Yao, 2010) [58].

3.2. Những vấn đề đặt ra, nội dung và kết quả cải cách hệ thống ngân hàng Trung Quốc (từ thập niên 1990s trở lại đây)

3.2.1. Những vấn đề đặt ra đối với hệ thống ngân hàng Trung Quốc

Theo Thông báo két quả của Hội nghị Tài chính Quốc gia lần thứ I (tháng 07/1997) của Trung Quốc, hệ thống ngân hàng Trung Quốc thập niên 1990s phải đối diện với 03 vấn đề lớn đòi hỏi phải cải cách sâu rộng để tránh nguy cơ khủng hoảng cũng như chuẩn bị cho quá trình hội nhập (Trung Quốc gia nhập WTO năm 2001), đó là: (i) năng lực của các NHTMNN; (ii) tình trạng nợ xấu nghiêm trọng trong hệ thống ngân hàng; (iii) vấn đề sở hữu chéo và “ngân hàng ngầm” (shadow banking).

3.2.1.1. Năng lực của các NHTMNN

Bốn NHTMNN lớn nhất Trung Quốc (nhóm “Big Four”) gồm ICBC, CCB, ABC và BOC được coi là các ngân hàng chuyên doanh, được thành lập từ giai đoạn kinh tế tập trung và mỗi ngân hàng chỉ tập trung vào một nhiệm vụ trong lĩnh vực nhất định theo sự quy hoạch của nhà nước (kế hoạch tín dụng hàng năm của quốc gia và cho từng ngân hàng). Với vị thể là NHTMNN và có mạng lưới rộng khắp toàn quốc, 04 ngân hàng này đã phát triển nhanh chóng, tuy nhiên, mô hình hoạt động và tổ chức bộ máy vẫn mang nặng tính ‘xin – cho” và chịu ảnh hưởng lớn từ chính phủ Trung Quốc. Trong thập niên 1990s, việc chính phủ Trung Quốc chuyển đổi từ chi tiêu ngân sách trực tiếp sang phân bổ thông qua ngân hàng đã không cải thiện nhiều hoạt động kinh doanh của các NHTMNN này. Một khoản lớn các khoản vay ngân hàng vẫn được chính phủ chỉ định để cấp vốn cho các dự án được ưu tiên và hỗ trợ các doanh nghiệp nhà nước yếu kém. Khi danh mục các khoản vay của các ngân hàng này tăng lên thì khối lượng tài sản không hiệu quả cũng tăng lên (ước đạt 965 tỷ USD năm 1995 so với mức 326 tỷ USD năm 1985). Sự yếu kém của các NHTMNN, đặc biệt là nhóm “Big Four” gây quan ngại sâu sắc cho chính phủ Trung Quốc về rủi ro khủng hoảng và nguy cơ cạnh tranh thất bại, mất thị trường trong quá trình hội nhập thế kỷ 21.

3.2.1.2. Tình trạng nợ xấu nghiêm trọng

Áp dụng khung phân tích về xử lý nợ xấu vào trường hợp Trung Quốc, có thể thấy, đánh giá về tình hình nợ xấu trong hệ thống ngân hàng của Trung Quốc có sự khác biệt lớn, cụ thể, số liệu do Chính phủ Trung Quốc công bố thường thấp hơn nhiếu so với số liệu của các tổ chức tài chính quốc tế (ví dụ, năm 2006, ngay trước khi Trung Quốc niêm yết một số ngân hàng thương mại nhà nước của họ trên sàn chứng khoán, số liệu nợ xấu của hệ thống ngân hàng Trung Quốc do Ernst and Young ước tính lên đến 911 tỷ USD, trong khi con số chính thức do Chính phủ Trung Quốc công bố chỉ tương đương 164 tỷ USD). Tuy nhiên, có thể khẳng định dù theo đánh giá nào thì tình hình nợ xấu của Trung Quốc vẫn là đáng báo động vào cuối thập niên 1990s (Huang và Boster, 2014) [90]. Cụ thể, năm 1998, nợ xấu của Trung Quốc lên tới 40 – 50% tổng các khoản vay và chiếm gần 30% GDP; năm 1999 – 2000, Trung Quốc thành lập 04 AMC xử lý nợ xấu với ước tính tổng sốn vốn vay không hiệu quả giạ giá 1,4 nghìn tỷ NDT (tương đương 173 tỷ USD hoặc 20% tổng dư nợ của NHTMNN khi đó).

Khi nhận định về nguyên nhân cơ bản gây nên nợ xấu trong hệ thống ngân hàng Trung Quốc, cả Chính phủ Trung Quốc và các tổ chức nghiên cứu, tài chính quốc tế đều cho rằng phần lớn nguyên nhân mang tính hệ thống (CBRC, 2003). Nói cách khác, nợ xấu là mặt trái của quá trình tăng trưởng nóng dựa trên đầu tư của nước này trong hơn ba thập niên qua. Cụ thể, trong hơn 30 năm vừa qua, Chính phủ Trung Quốc, thông qua hệ thống các ngân hàng thương mại nhà nước đã thực hiện các khoản “tín dụng chính sách” (được công bố chính thức hoặc có những chỉ đạo/định hướng không chính thức) cho hơn 170 nghìn doanh nghiệp nhà nước để đạt được những mục tiêu về tăng trưởng, tạo công ăn việc làm và các định hướng chính trị khác mà không được thẩm định chặt chẽ về khả năng thu hồi vốn và hiệu quả cho vay.

3.2.1.3. Sở hữu chéo và hệ thống “ngân hàng ngầm” (shadow banking)

Áp dụng khung phân tích về sở hữu chéo vào trường hợp hệ thống ngân hang Trung Quốc, có thể thấy, quá trình này bắt đầu từ quá trình cổ phần hóa doanh nghiệp nhà nước tại nước này cuối những năm 1980s, trong đó, cho phép mở rộng việc nắm giữ cổ phần của người dân và các nhà đầu tư và coi đây là phương cách hiệu quả nhằm đa dạng hóa sở hữu của các doanh nghiệp nhà nước. Cụ thể, trong quá trình tái cấu trúc những DNNN yếu kém, chính phủ Trung Quốc đã khuyến khích các doanh nghiệp này tăng cường sở hữu qua lại với các doanh nghiệp có kết quả kinh doanh tốt hơn. Kết quả là, nhiều tập đoàn kinh tế được hình thành dựa trên quan hệ sở hữu, thay vì dựa trên quan hệ kinh tế. Xu hướng này được tiếp tục thúc đẩy sau khi Trung Quốc gia nhập WTO năm 2001, cùng với hàng loạt các chính sách mở cửa cho nhà đầu tư nước ngoài, hoạt động mua bán – sáp nhập (M&A) trở nên ngày càng phổ biến ở Trung Quốc (năm 1994, Chính quyền Thẩm Quyến đã đề xuất ý tưởng thúc đẩy cải cách quản trị doanh nghiệp, ở đó các hình thức sở hữu qua lại càng được khuyến khích). Trong bối cảnh này, các doanh nghiệp Trung Quốc sử dụng sở hữu chéo như một công cụ nhằm tự vệ trước các hành động thâu tóm và kết quả là, sở hữu chéo ngày càng trở nên phổ biến (ví dụ, đến cuối năm 2006, 178 công ty niêm yết được công bố là một trong 10 cổ đông hàng đầu của 295 công ty niêm yết. Năm 2007, 78%, tương đương 1135 công ty, trong số 1450 công ty niêm yết có nắm giữ cổ phần trong các công ty khác với nhiều mức độ khác nhau).

Xét từ góc độ kinh tế vĩ mô, sở hữu chồng chéo đã góp phần làm khuếch đại các dao động của thị trường, thể hiện rõ trên thị trường chứng khoán sau năm 2006, đẩy chỉ số chứng khoán đạt định điểm vào tháng 10/2007 rồi kéo nó tụt dốc thê thảm cũng từ đó (Li và Shinsuke, 2010). Xét từ góc độ thị trường ngân hàng, sở hữu chéo làm gai tăng hoạt động “ngân hàng ngầm” do làm gia tăng các thực thể trung gian tài chính (như các công ty tín thác, công ty tài chính, quỹ đầu tư, quỹ phòng vệ, quỹ hoàn đổi danh mục cổ phiếu…) thường được sở hữu bởi các ngân hàng hoặc doanh nghiệp nhà nước lớn, làm trung gian giữa nhà cung cấp vốn cuối cùng là NHTM và người vay vốn cuối cùng là các doanh nghiệp.

Theo P. Mehrling, Z. Pozsar, J. Sweeney và D. Neilson (2012) [34], hệ thống ngân hàng ngầm là hệ thống tín dụng dựa vào nguồn vốn huy động từ việc chứng khoán hóa các khoản cho vay có tài sản thế chấp thành các loại chứng khoán nợ để bán cho các nhà đầu tư trên thị trường. Tại Trung Quốc, những thực thể trung gian tín dụng này nằm ngoài hệ thống ngân hàng thông thường để cung cấp thanh khoản, chuyển đổi tín dụng và có tiền năng là nguồn rủi ro hệ thống hay lách luật (Tô Ánh Dương, 2017). Bản thân các NHTM cũng liên quan trực tiếp đến hệ thống “ngân hàng ngầm” thông qua những hoạt động có rủi ro như mua lại nợ, cung cấp tài chính và/hoặc những chương trình tín dụng khẩn cấp; đồng thời, NHTM sử dụng những thực thể thuộc hệ thống “ngân hàng ngầm” để cung cấp vốn. Các hoạt động của “ngân hàng ngầm” không bị điều tiết, giám sát bởi các cơ quan chức năng. Tính đến cuối năm 2012, tái sản của các công ty tín thác (do ngân hàng sở hữu một phần hay toàn bộ) chiếm khoảng 12% GDP của Trung Quốc, gần bằng với tài sản các công ty chứng khoán của nước này. IMF (2014) cũng ước tính tài sản các công ty tín thác vào khoảng 4,8 nghìn tỷ NDT năm 2013 và có phạm vi hoạt động rộng khắp khu vực tài chính nước này.

Hình thức hoạt động phổ biến nhất của hệ thống “ngân hàng ngầm” tại Trung Quốc là sản phẩm quản lý tài sản (Wealth Management Product – WMP)

– các sản phẩm đầu tư tạo ra lợi tức dựa trên kết quả hoạt động của một nhóm các tài sản cơ bản. Các NHTM sử dụng tiền huy động được từ việc bán WMP (thường ngắn hạn, 3 – 6 tháng) để đầu tư cho các tài sản dài hạn (như trái phiếu chính phủ, trái phiếu chính quyền địa phương, trái phiếu công ty…) gây mất cân đối kỳ hạn nghiêm trọng và khiến một số NHTM mất khả năng thanh toán – tương tự nhu cơ chế CDS đã từng gây khủng hoảng ở Hoa Kỳ và nhiều quốc gia

Châu Âu năm 2008. IMF (2014) nhận định, vào đầu thập niên 2000s, khoảng 2/3 dư nợ cho vay ngân hàng ngầm ở Trung Quốc là những “khoản vay ngân hàng trá hình” xuất phát từ các trường hợp lách luật mang tính đặc trưng Trung Quốc.

3.2.2. Nội dung cải cách hệ thống ngân hàng Trung Quốc

Giai đoạn cải cách hệ thống NHTM Trung Quốc gần đây nhất (2001-20011) tập trung vào 04 lĩnh vực chính là: (i) tái cơ cấu sở hữu; (ii) xử lý nợ xấu; (iii) phát triển thị trường mua bán nợ xấu và (iv) kiểm soát rủi ro sở hữu chéo.

3.2.2.1. Tái cơ cấu sở hữu:

Chương trình “Cải cách về quản trị và cơ cấu sở hữu” được xem là là chiến lược quan trọng, góp phần cải thiện toàn bộ hệ thống tài chính Trung Quốc, đặc biệt là đối với các NHTMNN, cụ thể như sau:

a. Đối với NHTMNN:

Nhóm “Big Four” được xem là mục tiêu trọng tâm của lần tái cơ cấu này. Chính phủ Trung Quốc bắt đầu quá trình tái cơ cấu NHTMNN bằng việc tái cấp vốn (lấy từ nguồn dự trữ ngoại hối) nhằm tăng cường năng lực tài chính cho các ngân hàng này (được thực hiện thông qua một cơ quan mới được hình thành của PBC là Quỹ Đầu tư An toàn Trung Quốc), sau đó triển khai cả một số hoạch cải cách rộng lớn (gồm: củng cố công tác quản trị doanh nghiệp, quản lý rủi ro, xử lý nợ xấu, sử dụng kiểm toán uy tín để đánh giá tình hình tài chính, nâng cao công tác giám sát từ bên ngoài…) để chuẩn bị những điều kiện thuận lợi cho quá trình cổ phần hóa và thu hút các nhà đầu tư chiến lược nước ngoài. Quá trình này chỉ thực sự được xem là hoàn tất và thành công khi các NHTMNN này thực hiện phát hành cổ phiếu lần đầu ra công chúng (IPO) ở thị trường bên ngoài Trung Quốc.

Hai NHTMNN đầu tiên của nhóm “Big Four” được lựa chọn để bắt đầu chiến lược cơ cấu lại hệ thống NHTMNN là Ngân hàng Trung Quốc (BOC) và Ngân hàng Xây dựng Trung Quốc khởi động từ tháng 12/2003, tiếp đó là Ngân hàng Công Thương Trung Quốc (ICBC) tháng 04/2005. Các ngân hàng này hoạt động như công ty cổ phần, áp dụng những cơ cấu quản trị doanh nghiệp mới, thay đổi lại công tác quản trị rủi ro và cơ cấu tổ chức bên trong, thu hút các nhà đầu tư chiến lược nước ngoài và lên kế hoạch niêm yết trên thị trường chứng khoán. Thực tiễn cải cách từ BOC và CCB cho thấy, việc thu hút các nhà đầu tư chiến lược nước ngoài được xem là bước đột phá, quyết định thành công của cải cách. Cụ thể:

- Đối với CCB: tháng 6/2005, Bank of America (BoA) đã đầu tư 9 tỷ USD để sở hữu 9% cổ phần và Temasek đầu tư 2,5 tỷ USD để sở hữu 6% cổ phần của ngân hàng này. BoA có 1 thành viên tham gia HĐQT và gửi đội ngũ chuyên gia làm việc cho CCB trên các lĩnh vực như quan lý rủi ro, quản trị doanh nghiệp, hoạt động ngân hàng tiêu dung…, còn Temasek chủ yếu là đầu tư tài chính.

- Đối với BOC: tháng 9/2005, nhóm nhà đầu tư (Royal Bank of Scotland, Merrill Lynch và Li Ka-shing) hợp vốn đầu tư 3,1 tỷ USD để sở hữu 10% cổ phần ngân hàng này, Temasek và Union Bank of Switzerland (UBS) cũng thực hiện những khoản đầu tư tương tự. Trong đó, BOC tiếp nhận công nghệ quản trị từ UBS trong các lĩnh vực như quản lý tài sản, thẻ tín dụng, ngân hàng bán buôn, đầu tư và chứng khoán.

- Đối với ICBC: tháng 01/2006, nhóm nhà đầu tư (Goldman Sachs, Allianz và American Express) đã đầu tư 3,78 tỷ USD vào cổ phiếu phổ thông để sở hữu 10% cổ phần của ngân hàng này. Theo đó, ICBC tiếp nhận công nghệ quản trị doanh nghiệp, quản lý rủi ro, kiểm soát nội bộ, ngân hàng đầu tư và đao tạo nhân sự từ Goldman Sachs, các sản phẩm bảo hiểm từ Allianz và công nghệ kinh doanh thẻ từ American Express

Tuy nhiên, trong khi dù cơ cấu quản trị công ty đã chính thức thay đổi mạnh những cách thức hoạt động kinh doanh vẫn chưa thay đổi nhiều (CBRC, 2008) [144]. Theo báo cáo của CCB (2007) sau khi thực hiện cải cách cho thấy HĐQT của ngân hàng này, về danh nghĩa là cơ quan ra quyết định cuối cùng về những vấn đề chiến lược, nhưng ủy viên HĐQT không thường xuyên tham gia vào các quyết định quan trọng. Kinh nghiệm quốc tế (Podpiera, 2006) cũng cho thấy thực hiện cải cách trong quản lý rủi ro và hoạt động kinh doanh ngân hàng cần nhiều thời gian để triển khai đầy đủ ở các tổ chức tài chính lớn như các ngân hàng trong nhóm “Big Four” của Trung Quốc.

Quá trình IPO của 03 NHTMCP Nhà nước thuộc nhóm “Big Four” được đánh giá là thành công khi giá cố phiếu của các ngân hàng này đều nhanh chóng tăng, vượt xa giá chào bán ban đầu, trong bối cảnh giảm sút của thị trường chứng khoán tại thời điểm đó.

b. Đối với NHTMCP:

Trung Quốc tiến hành thu hút nhà đầu tư nước vào các NHTMCP đồng thời với quá trình cải cách nhóm “Big Four”, tuy nhiên vẫn tỏ ra thận trọng về đầu tư