Biểu 2.1. Tổng tài sản của các NHTM Việt Nam giai đoạn 2007–2018.

Đơn vị tính: triệu tỷ VND.

(Nguồn: Báo cáo tài chính của các NHTM Việt Nam)

2.1.3. Hoạt động huy động vốn

Tiền gửi khách hàng là nguồn vốn quan trọng và chủ chốt giúp duy trì và phát triển hoạt động của ngân hàng. Trong giai đoạn nghiên cứu (2007 – 2018), vốn huy động tại các NHTM Việt Nam tăng liên tục qua các năm (Biểu 2.2). Qua biểu đồ có thể thấy các năm 2007 – 2011 đánh dấu sự thăng trầm của hoạt động huy động vốn. Cụ thể, năm 2007 tăng trưởng vốn huy động ở mức 32.5% thì sang năm 2008 giảm chỉ còn 19.4%, sau đó tăng rất cao ở mức 34.7% vào năm 2010, rồi đột ngột giảm chỉ còn 14.1% vào năm 2011 – giảm hơn một nửa so với năm 2010. Giải thích có sự tăng trưởng vốn huy động cao vào năm 2007 là do 2007 là năm mà thị trường bất động sản và chứng khoán nóng sốt đã thu hút được nguồn vốn trong dân cư. Tình hình này đã buộc các ngân hàng phải nâng lãi suất huy động để cạnh tranh. Lãi suất huy động cao đã giúp các ngân hàng thu hút được vốn từ dân cư. Mặt khác, năm 2007 là năm mà tăng trưởng tín dụng cũng ở mức khá cao là 27.32% (Biểu 2.3) cho thấy sự tăng qui mô của hoạt động tín dụng và các ngân hàng cần vốn để cho vay nên đã đẩy mạnh huy động vốn. Đến năm 2008, cuộc đua lãi suất của các ngân hàng đã được đẩy lên cao – mặt bằng lãi suất có lúc lên đến 19% - do các ngân hàng cần thanh khoản. Tuy nhiên, mặc dù mặt bằng lãi suất huy động năm 2008 rất cao nhưng tăng trưởng huy động lại giảm mạnh so với năm 2007, là do năm 2008 là

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 1

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 1 -

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 2

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 2 -

Lựa Chọn Vấn Đề Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam

Lựa Chọn Vấn Đề Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam -

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 5

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 5 -

Tiêu Chí Đo Lường Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại

Tiêu Chí Đo Lường Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại

Xem toàn bộ 109 trang tài liệu này.

năm mà thị trường bất động sản đóng băng, do vậy phần lớn vốn nhàn rỗi từ dân cư đã đầu tư vào bất động sản trong năm trước đó cũng bị đóng băng trong bất động sản nên mặc dù lãi suất huy động của ngân hàng rất hấp dẫn nhưng người dân không còn tiền nhàn rỗi để gửi. Nguyên nhân mà huy động vốn tăng trưởng trở lại vào năm 2009 – 2010 là do năm 2009 – 2010 thị trường bất động sản hồi phục đã giải phóng một lượng lớn nguồn vốn, đồng thời trong khi dấu hiệu hồi phục chưa rõ ràng của thị trường bất động sản làm người dân e ngại không dám đầu tư vào thị trường này thì mặt bằng lãi suất của ngân hàng vẫn được duy trì ở mức cao – khoảng 12% (theo số liệu thu thập trong báo cáo thường niên của NHNN năm 2009

– 2010) – đã thu hút tiền gửi từ dân cư vào ngân hàng vì lúc này ngân hàng trở thành kênh trú ẩn và đầu tư an toàn. Trước bối cảnh mặt bằng lãi suất duy trì ở mức cao liên tục trong các năm 2007 – 2010 thì đến năm 2011 NHNN đã có những động thái can thiệp điều chỉnh thị trường: từ cuối tháng 9/2011 đến cuối tháng 3/2013, NHNN đã 8 lần điều chỉnh trần lãi suất huy động tiền gửi VND với mục đích khơi thông nguồn tín dụng đang bị tắc nghẽn, giảm chi phí vốn, giải quyết khó khăn cho doanh nghiệp và thúc đẩy tăng trưởng kinh tế. Năm 2015, lãi suất giảm tiếp từ 1,5%–2%/năm và duy trì cho đến thời điểm hiện nay, tuy vậy lượng tiền gửi vẫn tăng đều qua các năm chứng tỏ gửi tiền vào ngân hàng vẫn là kênh đầu tư thu hút khách hàng, đặc biệt khi ở thời điểm hiện tại các kênh đầu tư khác không còn hấp dẫn. Đến hết năm 2017, tổng vốn huy động của các NHTM đạt mức 4,6 triệu tỷ đồng, tăng 14,9% so với năm 2016. Trong đó chiếm tỷ trọng lớn nhất là 3 NHTM cổ phần có vốn nhà nước chi phối là NHTM cổ phần Ngoại Thương, NHTM cổ phần Công Thương và NHTM cổ phần đầu tư và phát triển Việt Nam với 50,44% thị phần. Tuy nhiên sang năm 2018, tăng trưởng nguồn vốn huy động giảm xuống còn 12,6% - mức thấp nhất trong những năm gần đây (Biểu 2.2), mà một trong những nguyên nhân là do sự giảm tốc của tăng trưởng tín dụng đã làm giảm nhu cầu nguồn vốn huy động để cho vay của các ngân hàng.

Biểu 2.2. Tăng trưởng nguồn vốn huy động của các NHTM Việt Nam giai đoạn 2007–2018

Đơn vị tính: %.

(Nguồn: Báo cáo tài chính của các NHTM Việt Nam)

2.1.4. Hoạt động tín dụng

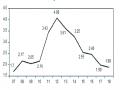

Hoạt động tín dụng của các NHTM Việt Nam có nhiều biến động trong các năm 2007 – 2018, đặc biệt là trong các năm 2007 – 2011 (Biểu 2.3). Cụ thể, tín dụng đã tăng trưởng mạnh vào năm 2007 nhưng lại giảm mạnh vào năm 2008, rồi tăng vọt và đạt kỷ lục vào năm 2009 ở mức 44.8%, sang năm 2010 thì điều chỉnh giảm nhẹ và đến năm 2011 thì giảm mạnh còn 17.6%. Sự bùng nổ tín dụng trong năm 2007 có thể là kết quả của chính sách tiền tệ nới lỏng. Tuy nhiên, do lạm phát tăng cao vào năm 2008 nên NHNN đã quyết định thắt chặt mạnh chính sách tiền tệ với việc phát hành tín phiếu NHNN bắt buộc kỳ hạn 364 ngày với tổng giá trị 20.300 tỷ đồng để rút tiền khỏi lưu thông. Các NHTM bắt buộc phải mua và không được phép sử dụng tín phiếu này trong các nghiệp vụ tái cấp vốn với NHNN. Tiếp theo đó, NHNN đã tăng mạnh tất cả các lãi suất điều hành, thực hiện đặt giới hạn tổng dư nợ tín dụng, thắt chặt tín dụng vào bất động sản và chứng khoán bằng cách giảm tỷ lệ chiết khấu giấy tờ có giá với mục đích kinh doanh chứng khoán và áp dụng hệ số rủi ro đối với cho vay bất động sản và chứng khoán lên đến 250% đã khiến tăng trưởng tín dụng chậm lại và lạm phát cũng dần hạ nhiệt. Mặt khác, năm 2008 xảy ra cuộc khủng hoảng kinh tế thế giới đã làm triển vọng kinh tế trong tương lai xấu đi,

nên các nhà sản xuất thu hẹp hoạt động, còn các ngân hàng lo ngại nợ xấu nên đã hạn chế cho vay và tích cực thu hồi nợ. Nhưng đến năm 2009, trước lo ngại về sự suy giảm của kinh tế Việt Nam do ảnh hưởng của kinh tế thế giới thì NHNN đã điều hành chính sách tiền tệ theo hướng nới lỏng nhằm hỗ trợ thanh khoản cho ngân hàng, đồng thời Chính Phủ thực hiện gói hỗ trợ lãi suất để kích cầu nền kinh tế, đã làm hoạt động tín dụng diễn ra sôi nổi và kết quả là tăng trưởng tín dụng đạt mức kỷ lục vào năm 2009.

Biểu 2.3. Tăng trưởng tín dụng của các NHTM Việt Nam giai đoạn 2007–2018

Đơn vị tính: %.

(Nguồn: Báo cáo tài chính của các NHTM Việt Nam)

Biểu 2.3 cho thấy, tăng trưởng tín dụng bắt đầu tăng trở lại từ năm 2013 và thiết lập đỉnh vào năm 2015, rồi sau đó giảm dần. Nguyên nhân bắt đầu từ năm 2013 có sự tăng trưởng trở lại của tín dụng là do nền kinh tế có dấu hiệu khởi sắc. GDP tăng trưởng ở mức 5.4% (cao hơn năm 2012) và tất cả các ngành nông – lâm - ngư nghiệp, công nghiệp, xây dựng và dịch vụ đều hồi phục và tăng trưởng lần lượt ở mức 2,7%; 5,4%, 5,8% và 6,6% (nguồn: Báo cáo thường niên của NHNN năm 2013). Các năm sau đó nền kinh tế cũng càng khởi sắc hơn với tăng trưởng GDP năm sau cao hơn năm trước, lạm phát được kiểm soát, đồng thời với sự quyết tâm của Chính phủ, NHNN và hệ thống ngân hàng thì một khối lượng lớn nợ xấu đã được xử lý. Môi trường kinh tế tăng trưởng và ổn định là cơ sở cho tăng trưởng tín dụng tiếp tục được duy trì tốt trong các năm tiếp theo. Kết quả là tăng trưởng tín dụng các năm 2013 – 2018 luôn đạt mức kế hoạch của NHNN.

Ngoài ra, có một điểm đáng lưu ý liên quan đến hoạt động tín dụng của NHTM trong các năm 2013 - 2018 là Chủ trương của NHNN về hoạt động tín dụng ngân hàng. Theo đó, NHNN chủ trương tăng trưởng tín dụng đi kèm với chất lượng và tập trung tăng trưởng tín dụng vào sản xuất kinh doanh, hạn chế tín dụng vào bất động sản và để thực hiện chủ trương này thì NHNN đã thực hiện các biện pháp như quy định giới hạn tín dụng và giới hạn tín dụng bất động sản, hoàn thiện khung pháp lý về an toàn hoạt động ngân hàng, hỗ trợ xử lý nợ xấu và cơ cấu lại các tổ chức tín dụng, đồng thời thực hiện hoạt động thanh tra, giám sát hệ thống ngân hàng một cách nghiêm túc và chặt chẽ.

Một nội dung khác của hoạt động tín dụng là cơ cấu tín dụng. Cơ cấu tín dụng trong những năm 2007 – 2011 có hiện tượng tập trung tín dụng quá mức vào lĩnh vực nhiều rủi ro là bất động sản và chứng khoán do thời gian này NHNN chưa đặt giới hạn tín dụng cho hai lĩnh vực này nên tuy rủi ro cao nhưng lợi nhuận đem lại rất lớn, do vậy đã thu hút người dân và các nhà đầu tư đổ tiền vào hai lĩnh vực này. Từ cuối năm 2011 với các động thái của NHNN siết tín dụng với hai lĩnh vực này thì tỷ trọng tín dụng vào bất động sản và chứng khoán đã giảm hẳn. Một đặc điểm khác trong cơ cấu tín dụng của ngân hàng những năm trước 2015 là trong khi cơ cấu nguồn vốn ngắn hạn chiếm tỷ trọng cao hơn thì cơ cấu tín dụng lại có tỷ trọng cho vay trung dài hạn lại lớn hơn. Sự bất cân xứng giữa cơ cấu nguồn vốn và cơ cấu tín dụng thể hiện nguồn vốn ngắn hạn đang được sử dụng để cho vay trung dài hạn, làm tiềm ẩn rủi ro về thanh khoản cho hệ thống ngân hàng. Do vậy, năm 2016 NHNN đã ban hành thông tư 36/2016/TT-NHNN yêu cầu TCTD giảm tỷ lệ tối đa nguồn vốn ngắn hạn sử dụng để cho vay trung dài hạn và năm 2017 ban hành thông tư 19/2017/TT – NHNN điều chỉnh tỷ lệ tối đa của nguồn vốn ngắn hạn sử dụng cho vay trung dài hạn nhằm làm giảm sự mất cân đối giữa cơ cấu nguồn vốn và cơ cấu tín dụng để đảm bảo an toàn thanh khoản cho hệ thống ngân hàng Việt Nam. Ngoài ra, để chống hiện tượng đô la hóa nền kinh tế thì NHNN đã kiểm soát và siết chặt các điều kiện và quy định vay vốn bằng ngoại tệ nên xu hướng tín dụng hiện

nay nghiêng hẳn về VND và xu hướng là tiếp tục tăng dần tỷ trọng tín dụng bằng VND (theo báo cáo thường niên của NHNN các năm 2007 – 2018).

2.1.5. Quy mô lợi nhuận sau thuế

Biểu 2.4. Quy mô lợi nhuận sau thuế của các NHTM Việt Nam giai đoạn

2007–2018

Đơn vị tính: Nghìn tỷ VND.

(Nguồn: Báo cáo tài chính của các NHTM Việt Nam)

Biểu 2.4 cho thấy có sự thăng trầm về quy mô lợi nhuận của NHTM Việt Nam trong giai đoạn nghiên cứu. Từ mức khá thấp vào năm 2007 – 2008 với quy mô lợi nhuận dao động trong khoảng 11 đến 12 nghìn tỷ đồng thì từ năm 2009, quy mô lợi nhuận của NHTM Việt Nam đã có sự tăng tốc nhanh và đạt mức kỷ lục vào năm 2011 với xấp xỉ 32 nghìn tỷ đồng, trước khi bắt đầu giảm dần từ năm 2012 và đi ngang trong các năm 2013 – 2015 , sau đó bắt đầu tăng cao từ năm 2016 và cho đến năm 2018 đánh dấu sự bứt phá ngoạn mục với quy mô lợi nhuận toàn hệ thống đạt xấp xỉ 70 nghìn tỷ đồng – hơn gấp đôi mức kỷ lục đã thiết lập vào năm 2011. Giải thích cho mức kỷ lục về lợi nhuận vào năm 2011 là do chênh lệch giữa lãi suất cho vay và huy động (hay chênh lệch giữa thu nhập lãi và chi phí lãi – NIM) lớn. Một nguyên nhân khác cũng góp phần làm cho quy mô lợi nhuận năm 2011 cao là do các ngân hàng đã không trích lập dự phòng rủi ro tín dụng đầy đủ (năm 2011 là năm nợ xấu bùng nổ và tỷ lệ nợ xấu tăng vọt (Biểu 4.1)). Năm 2012, nền kinh tế rơi

vào tình trạng khó khăn, tăng trưởng tín dụng thấp cùng với nợ xấu tăng vọt là nguyên nhân khiến lợi nhuận các ngân hàng giảm mạnh và có xu hướng đi ngang trong các năm 2013 - 2015. Lợi nhuận các ngân hàng bắt đầu tăng trưởng trở lại từ năm 2016 trong khi trích lập dự phòng RRTD vẫn ở mức cao, nguyên nhân được cho là do các ngân hàng chuyển hướng kinh doanh theo hướng giảm bớt sự phụ thuộc vào tín dụng. Cụ thể, theo số liệu tổng hợp từ các báo cáo tài chính của NHTM trong năm 2016 thì tỷ lệ thu nhập từ lãi vay của hệ thống NHTM đã giảm từ mức 80,47% vào năm 2015 xuống còn 79,46% vào năm 2016. Nguyên nhân làm quy mô lợi nhuận tăng mạnh vào năm 2017, 2018 là do hưởng lợi từ tác động tích cực của kinh tế thế giới và nỗ lực điều hành của Chính phủ và NHNN, môi trường vĩ mô được cải thiện đáng kể, kinh tế tăng trưởng cao (tăng trưởng GDP đạt mức 7,58% (Nguồn: Worldbank)) vừa thu hút được nhiều hơn nguồn đầu tư trực tiếp và gián tiếp từ bên ngoài vừa huy động được thêm nguồn đầu tư từ khu vực tư nhân trong nước, tạo tiền đề thuận lợi cho hoạt động kinh doanh ngân hàng và mang lại sự chuyển biến tích cực trong lợi nhuận của các NHTM Việt Nam, mặt khác còn do NHTM đã xử lý được một khối lượng lớn nợ xấu và do vậy làm giảm trích lập dự phòng, từ đó góp phần làm tăng lợi nhuận.

2.2. Các vấn đề cần quan tâm của hệ thống ngân hàng thương mại Việt Nam hiện nay

2.2.1. Rủi ro tín dụng

Rủi ro tín dụng, rủi ro thanh khoản và rủi ro lãi suất vẫn luôn là những mối bận tâm lớn mà các ngân hàng cần quan tâm trong quá trình hoạt động, đặc biệt là rủi ro tín dụng vì tín dụng luôn là một mảng hoạt động tạo ra nguồn thu nhập chính của ngân hàng nên phát triển và tăng trưởng tín dụng luôn được các ngân hàng đặt hàng đầu trong kế hoạch cũng như chiến lược kinh doanh. Do vậy, đảm bảo an toàn của hoạt động tín dụng là cực kỳ quan trọng và hoạt động tín dụng chỉ an toàn khi mà rủi ro tín dụng luôn trong tầm kiểm soát. Tại các NHTM Việt Nam thì tín dụng của các ngân hàng đang định hướng chuyển đổi sang cho vay tiêu dùng cá nhân, thay vì mảng bất động sản, phần nào làm giảm bớt rủi ro cho các TCTD. Tuy nhiên, tình

trạng bất cân xứng thông tin ở Việt Nam còn cao và các chứng từ cho mục đích vay tiêu dùng rất dễ dàng giả mạo đã làm tăng nguy cơ rủi ro tín dụng cho các ngân hàng. Mặt khác, theo báo cáo thường niên của NHNN năm 2017 thì tỷ trọng vay tiêu dùng với mục đích xây dựng, sửa chữa nhà ở khá cao, điều này gây ra lo ngại về việc biến thể của tín dụng bất động sản nên đòi hỏi NHTM và NHNN cần lưu ý để có hành động can thiệp kịp thời nhằm tránh xảy ra rủi ro tín dụng mà nguyên nhân là do mất cân đối tín dụng vào lĩnh vực nhiều rủi ro là bất động sản. Ngoài ra, những năm gần đây các khoản cho vay tín chấp gia tăng khá mạnh, trong khi cạnh tranh giữa các ngân hàng ngày càng căng thẳng thì những tiêu chuẩn cho vay rất dễ bị nới lỏng hoặc bỏ qua nên rủi ro tiềm ẩn đối với các ngân hàng phát triển mảng tín dụng tín chấp là khá cao. Thêm vào đó, tốc độ tăng trưởng tín dụng của hệ thống ngân hàng vẫn ở mức cao cùng với tỷ lệ tín dụng/GDP cũng ở mức cao đe dọa sự an toàn của hoạt động tín dụng (Theo dữ liệu từ Ngân hàng Thế giới, tỷ lệ tín dụng/GDP ở Việt Nam đã ở mức rất cao là 130%). Do vậy, cho đến nay thì vấn đề rủi ro tín dụng vẫn cần được quan tâm và kiểm soát chặt chẽ bởi các ngân hàng thương mại, NHNN và cả Chính Phủ.

2.2.2. Xử lý nợ xấu

Tính đến năm 2018, hệ thống NHTM Việt Nam vẫn còn khối lượng nợ xấu tồn đọng lớn khoảng 330 nghìn tỷ đồng bao gồm nợ nội bảng và nợ đã bán cho VAMC (nguồn: NHNN 2018) – chiếm hơn 70% tổng nợ xấu toàn hệ thống - cần phải được nhanh chóng xử lý dứt điểm. Nguyên nhân phát sinh khối nợ xấu này là do 2007 – 2012, tăng trưởng tín dụng ở mức cao (Biểu 2.3) nhưng nợ xấu cũng liên tục tăng cao (Bảng 4.1) đã cho thấy hoạt động tín dụng của các NHTM Việt Nam phát triển theo hướng tăng quy mô nhưng không gắn liền với chất lượng. Nghiên cứu của Võ Thị Qúy và Bùi Ngọc Toản (2014); Nguyễn Quốc Anh và Nguyễn Hữu Thạch (2015) đã cho kết quả tăng trưởng GDP tác động ngược chiều với nợ xấu tại các NHTM Việt Nam, nghĩa là GDP giảm sẽ làm gia tăng nợ xấu. Chính tăng trưởng tín dụng nhưng không đi kèm với chất lượng nên khi nền kinh tế diễn biến bất lợi làm tăng trưởng GDP liên tục giảm trong các năm 2008 – 2012 đã làm nợ xấu gia tăng.