TÓM TẮT

1. Tiêu đề:

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các NHTM Việt Nam

2. Tóm tắt

Ngân hàng đóng vai trò quan trọng trong nền kinh tế. Tín dụng là một hoạt động chủ yếu của ngân hàng. Việc nhận biết các yếu tố ảnh hưởng đến rủi ro tín dụng và hiểu rõ tác động của các yếu tố này đến rủi ro tín dụng là cần thiết. Đề tài nghiên cứu các yếu tố ảnh hưởng đến rủi ro tín dụng tại các Ngân hàng thương mại Việt Nam và mức độ ảnh hưởng của các yếu tố này trong 12 năm từ 2007 - 2018. Đã có một số nghiên cứu trước đây về vấn đề các yếu tố ảnh hưởng đến rủi ro tín dụng tại các NHTM Việt Nam và đã tìm thấy rủi ro tín dụng chịu ảnh hưởng bởi cả yếu tố kinh tế vĩ mô và yếu tố nội tại ngân hàng. Tác giả kỳ vọng sẽ xác định đầy đủ hơn các yếu tố có ảnh hưởng đến rủi ro tín dụng tại các NHTM Việt Nam. Đề tài sử dụng phương pháp định lượng: hồi quy mô hình theo phương pháp GMM kết hợp phương pháp phân tích để nghiên cứu vấn đề. Dữ liệu nghiên cứu được truy suất từ Bankscope, từ báo cáo thống kê của NHNN và từ các báo cáo tài chính đã kiểm toán của 25 NHTM Việt Nam từ năm 2007 đến năm 2018 được công bố hàng năm. Dựa trên kết quả nghiên cứu tìm thấy, tác giả đưa ra kết luận và gợi ý một số giải pháp hạn chế rủi ro tín dụng tại các NHTM Việt Nam.

3. Từ khóa: Rủi ro tín dụng, nợ xấu, yếu tố vĩ mô, yếu tố nội tại ngân hàng

ABSTRACT

1. Title

Affecting factors of credit risk at Vietnamese commercial banks

2. Abstract

Banks play an important role in the economy. Credit is a major activity of the bank. Identifying factors that affect credit risk and understanding the impact of these factors on credit risk is necessary. The study investigates the factors affecting credit risk at Vietnamese commercial banks and the impact of these factors in the 12 years from 2007 to 2018. There have been some previous studies on factors affecting credit risk in Vietnamese commercial banks and found credit risks affected by both macroeconomic and internal factors. The author expects to more fully identify the factors affecting credit risk in Vietnamese commercial banks. The topic uses quantitative methods: GMM model regression combines analytical methods to study the problem. Research data is accessed from the Bankscope, from the State Bank's statistical report and from the audited financial statements of 25 Vietnamese commercial banks from 2007 to 2018 published annually. Based on the research findings, the author gives conclusions and suggestions for some solutions to limit credit risks in Vietnamese commercial banks.

3. Keywords:

Credit risk, bad debt, macro factors, internal factors of banks

CHƯƠNG 1

1.1 Lý do thực hiện đề tài

GIỚI THIỆU

Hệ thống ngân hàng thương mại (NHTM) Việt Nam đóng vai trò quan trọng đối với nền kinh tế vĩ mô: là nơi cung cấp vốn chủ yếu cho nền kinh tế, là cầu nối giữa các doanh nghiệp với thị trường thông qua hoạt động tín dụng và Ngân hàng Nhà Nước (NHNN) thông qua NHTM thực hiện chính sách tiền tệ điều tiết nền kinh tế. Tín dụng là mảng hoạt động chủ yếu trong hoạt động kinh doanh của các NHTM Việt Nam. Số liệu từ báo cáo tài chính của các NHTM các năm 2007 – 2018 cho thấy lợi nhuận từ tín dụng luôn chiếm đến hơn 70% tỷ trọng trong lợi nhuận của các NHTM. Tín dụng ngân hàng nếu không kiểm soát tốt thì sẽ dẫn đến sự đổ vỡ của ngân hàng, thậm chí có khả năng lan tỏa thành khủng hoảng hệ thống ngân hàng. Do vậy, cần thiết phải hạn chế rủi ro trong hoạt động tín dụng nhằm đảm bảo an toàn của hệ thống ngân hàng.

Các nghiên cứu trước đây đã nghiên cứu về các yếu tố ảnh hưởng đến rủi ro tín dụng tại các NHTM Việt Nam và đã tìm ra một số yếu tố kinh tế vĩ mô và yếu tố nội tại ngân hàng có ảnh hưởng đến RRTD tại các NHTM Việt Nam và có ý nghĩa thống kê. Trong luận văn này, tác giả kỳ vọng sẽ xác định đầy đủ hơn các yếu tố có tác động đến RRTD tại các NHTM Việt Nam và có ý nghĩa thống kê, với mục đích không bỏ sót các yếu tố có ảnh hưởng đến RRTD tại các NHTM Việt Nam.

Rủi ro tín dụng (RRTD) luôn luôn tồn tại trong hoạt động kinh doanh của các NHTM Việt Nam. Do vậy, để đảm bảo an toàn trong hoạt động tín dụng thì các yếu tố ảnh hưởng đến rủi ro tín dụng tại các NHTM Việt Nam cần phải được xác định và đo lường, từ đó gợi ý các giải pháp phòng ngừa và hạn chế RRTD cho các NHTM Việt Nam. Đó là lý do tác giả chọn đề tài nghiên cứu “Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các NHTM Việt Nam”.

1.2 Mục tiêu nghiên cứu

1.2.1 Mục tiêu tổng quát

- Nghiên cứu các yếu tố ảnh hưởng đến rủi ro tín dụng và đề xuất các giải pháp hạn chế rủi ro tín dụng tại các NHTM Việt Nam.

1.2.2 Mục tiêu cụ thể

- Xác định và đo lường các yếu tố ảnh hưởng đến rủi ro tín dụng tại các NHTM Việt Nam.

- Đề xuất các giải pháp hạn chế rủi ro tín dụng tại các NHTM Việt Nam.

1.3 Câu hỏi nghiên cứu:

- Những yếu tố nào ảnh hưởng đến rủi ro tín dụng của các NHTM Việt Nam?

- Mức độ ảnh hưởng của các yếu tố đến rủi ro tín dụng tại các NHTM Việt Nam như thế nào?

- Những giải pháp nào được đề xuất để hạn chế rủi ro tín dụng tại các NHTM Việt Nam

1.4 Đối tượng và phạm vi nghiên cứu

1.4.1 Đối tượng nghiên cứu

Đối tượng nghiên cứu của đề tài là các yếu tố ảnh hưởng đến RRTD của các NHTM Việt Nam.

1.4.2 Phạm vi nghiên cứu

Tính đến năm 2018, hệ thống NHTM Việt Nam gồm 32 ngân hàng, trong đó bao gồm các NHTM cổ phần có vốn Nhà Nước và các NHTM cổ phần tư nhân (không bao gồm NHTM 100% vốn nước ngoài, NHTM liên doanh có vốn nước ngoài) và Ngân hàng thương mại TNHH Một thành viên do Nhà Nước làm chủ (không bao gồm các NHTM Nhà Nước mua lại 0 đồng). Dữ liệu nghiên cứu sử dụng trong bài viết sẽ được truy xuất trong 12 năm từ 2007 đến 2018. Do vậy, mẫu nghiên cứu sẽ gồm các ngân hàng thỏa điều kiện: Nằm trong tổng số 32 NHTM Việt Nam nêu trên, có thời gian thành lập và hoạt động từ trước năm 2007 và có công bố báo cáo tài chính đầy đủ và liên tục trong các năm 2007 - 2018. Kết quả, mẫu nghiên cứu được chọn gồm 25 NHTM Việt Nam (phụ lục 2) thỏa 2 điều kiện vừa nêu.

1.5 Phương pháp nghiên cứu

* Phương pháp nghiên cứu

Phương pháp nghiên cứu định lượng: Sử dụng mô hình Pooled, Fixed Effect (FEM), Random Effect (REM) và sử dụng phương pháp GMM để giải quyết nội sinh trên dữ liệu bảng đo lường mức độ ảnh hưởng của các yếu tố vĩ mô và yếu tố nội tại ngân hàng. Số liệu thống kê được truy suất từ Bankscope, từ báo cáo thống kê của Ngân hàng Nhà Nước (NHNN) và từ các báo cáo tài chính đã kiểm toán của 25 NHTM Việt Nam từ năm 2007 đến năm 2018. Dữ liệu vĩ mô được truy xuất từ Worldbank, từ Tổng cục thống kê Việt Nam, từ NHNN từ năm 2007 đến năm 2018.

Ngoài ra, tác giả còn sử dụng phương pháp phân tích để giải thích kết quả thu được từ phương pháp định lượng nhằm mô tả rõ hơn các ảnh hưởng này.

* Cách tiếp cận:

- Dựa vào các kết quả nghiên cứu trước đây, khẳng định rằng RRTD của các NHTM Việt Nam chịu sự tác động của cả yếu tố kinh tế vĩ mô và yếu tố nội tại ngân hàng.

- Xem xét sự ảnh hưởng của các yếu tố kinh tế vĩ mô và yếu tố nội tại ngân hàng đến rủi ro tín dụng tại các NHTM Việt Nam trong giai đoạn nghiên cứu từ 2007 đến 2018.

1.6 Ý nghĩa của đề tài nghiên cứu

Tìm ra các yếu tố kinh tế vĩ mô và yếu tố nội tại ngân hàng ảnh hưởng đến RRTD tại các NHTM Việt Nam và mức độ ảnh hưởng của các yếu tố này đến rủi ro tín dụng tại các NHTM Việt Nam là khác nhau trong giai đoạn nghiên cứu. Kết quả nghiên cứu sẽ là cơ sở để tác giả gợi ý các giải pháp nhằm hạn chế RRTD tại các NHTM Việt Nam.

1.7 Kết cấu của đề tài: Đề tài gồm 5 chương: Chương 1: Giới thiệu

Chương 2: Hệ thống NHTM Việt Nam và vấn đề rủi ro tín dụng Chương 3: Cơ sở lý thuyết và phương pháp nghiên cứu

Chương 4: Phân tích các yếu tố ảnh hưởng đến rủi ro tín dụng tại các NHTM Việt Nam

Chương 5: Kết luận và gợi ý giải pháp

CHƯƠNG 2

HỆ THỐNG NGÂN HÀNG THƯƠNG MẠI VIỆT NAM VÀ VẤN ĐỀ

RỦI RO TÍN DỤNG

2.1. Giới thiệu về ngân hàng thương mại Việt Nam

2.1.1. Số lượng các ngân hàng

Hệ thống NHTM đã có sự tăng trưởng đáng kể về số lượng từ khi hệ thống ngân hàng một cấp của Việt Nam được chuyển thành hệ thống ngân hàng hai cấp. Cụ thể, nếu tại năm 1990, hệ thống NHTM Việt Nam chỉ gồm 4 ngân hàng thì đến năm 1993 số lượng ngân hàng là 41 – tăng hơn 10 lần chỉ sau 3 năm và đạt đỉnh điểm vào năm 1997 với 51 NHTM. Tuy nhiên, từ sau năm 1997 số lượng NHTM đã giảm dần do sau cuộc khủng hoảng tài chính tiền tệ năm 1997 thì một số ngân hàng kinh doanh không hiệu quả nên bị rút giấy phép hoạt động, và đến năm 2006 số NHTM giảm xuống còn 37 ngân hàng. Bảng 2.1 cho thấy, số lượng các NHTM Việt Nam tăng trở lại vào năm 2007 - 2008, sau đó giảm dần. Tính đến 31/12/2018 hệ thống NHTM Việt Nam gồm 34 NHTM (không tính NHTM 100% vốn nước ngoài hoặc ngân hàng liên doanh), trong đó có 31 ngân hàng thương mại cổ phần (trong đó 03 NHNN nắm giữ trên 50% vốn điều lệ) và 04 ngân hàng trách nhiệm hữu hạn một thành viên do Nhà Nước sở hữu (trong đó 03 NHTM cổ phần mua bắt buộc). Như vậy, tính đến năm 2018 thì số lượng NHTM đã giảm hẳn (so với cuối năm 2008 là 45 NHTM bao gồm cả NHTM tư nhân và NHTM Nhà Nước). Số lượng NHTM giảm hẳn là do kết quả của giai đoạn đầu thực hiện đề án 254/QÐ-TTG ngày 01/03/2012 “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015" của Chính Phủ nên các NHTM yếu kém đã được thực hiện tái cơ cấu (sáp nhập, hợp nhất, mua lại).

Bảng 2.1: Số lượng các NHTM tại Việt Nam giai đoạn 2007–2018

07 | 08 | 09 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | |

NHTMNN | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 4 | 7 | 4 | 4 | 4 |

NHTMCP | 34 | 40 | 39 | 38 | 35 | 32 | 33 | 31 | 28 | 31 | 31 | 31 |

NHLD&NN | 46 | 49 | 50 | 58 | 59 | 60 | 60 | 55 | 58 | 61 | 56 | 63 |

Tổng cộng | 85 | 94 | 94 | 101 | 99 | 97 | 98 | 90 | 93 | 96 | 91 | 98 |

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 1

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 1 -

Các Vấn Đề Cần Quan Tâm Của Hệ Thống Ngân Hàng Thương Mại Việt Nam Hiện Nay

Các Vấn Đề Cần Quan Tâm Của Hệ Thống Ngân Hàng Thương Mại Việt Nam Hiện Nay -

Lựa Chọn Vấn Đề Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam

Lựa Chọn Vấn Đề Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam -

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 5

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 5

Xem toàn bộ 109 trang tài liệu này.

(Nguồn: Báo cáo các tổ chức tín dụng của NHNN)

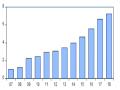

2.1.2. Quy mô tài sản

Xét về mặt tổng thể, giai đoạn 2007 – 2018 các NHTM Việt Nam có xu hướng tăng quy mô tổng tài sản (Biểu 2.1). Các năm 2007–2012 ghi nhận các đợt phát hành cổ phiếu lần đầu ra công chúng của 3 NHTM Nhà Nước lớn nhất là NHTM cổ phần Ngoại Thương, NHTM cổ phần Công Thương và NHTM cổ phần Đầu tư và phát triển Việt Nam; bên cạnh đó, nhiều ngân hàng cũng phát hành thêm cổ phiếu hoặc gia tăng quỹ dự trữ bổ sung vốn điều lệ từ lợi nhuận đã dẫn đến tốc độ tăng trưởng tổng tài sản của các NHTM nhanh chóng, trung bình hơn 27%/năm. Từ sau 2012, cùng với sự khó khăn của thị trường ngân hàng và cả của nền kinh tế, các ngân hàng thu hẹp quy mô hoạt động để đảm bảo an toàn, tăng trưởng tín dụng ở mức thấp dẫn đến tốc độ tăng tổng tài sản bị chậm lại. Trong các năm 2017 - 2018 nền kinh tế có nhiều khởi sắc, hoạt động kinh doanh của các NHTM được cải thiện, tốc độ tăng tổng tài sản duy trì ở mức 19%/năm và chạm mức 7,2 triệu tỷ đồng vào cuối năm 2018 (Nguồn: NHNN 2018).