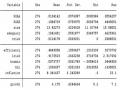

Bảng 4.5: Nhân tử phóng đại phương sai

VIF | |

size | 3.14 |

adequacy | 2.22 |

hhi | 1.89 |

growth | 1.54 |

efficiency | 1.53 |

crisk | 1.51 |

inflation | 1.30 |

busmix | 1.25 |

lrisk | 1.22 |

Trung bình VIF | 1.73 |

Có thể bạn quan tâm!

-

Mức Vốn Pháp Định Áp Dụng Đối Với Từng Loại Hình Tctd

Mức Vốn Pháp Định Áp Dụng Đối Với Từng Loại Hình Tctd -

Khả Năng Sinh Lời Của Các Nhtm Việt Nam Giai Đoạn 2006 – 2017

Khả Năng Sinh Lời Của Các Nhtm Việt Nam Giai Đoạn 2006 – 2017 -

Tỷ Lệ Dư Nợ Cho Vay Trên Huy Động Các Nhtm Giai Đoạn 2006 – 2017

Tỷ Lệ Dư Nợ Cho Vay Trên Huy Động Các Nhtm Giai Đoạn 2006 – 2017 -

Tổng Hợp Bằng Chứng Thực Nghiệm

Tổng Hợp Bằng Chứng Thực Nghiệm -

Hạn Chế Của Đề Tài Và Đề Xuất Hướng Nghiên Cứu Mới

Hạn Chế Của Đề Tài Và Đề Xuất Hướng Nghiên Cứu Mới -

Các yếu tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại Việt Nam - Nguyễn Xuân Hoàng - 13

Các yếu tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại Việt Nam - Nguyễn Xuân Hoàng - 13

Xem toàn bộ 115 trang tài liệu này.

Nguồn: Kết quả phân tích mẫu dữ liệu nghiên cứu từ phần mềm Stata 12 (phụ lục 3)

4.2.3 Kết quả hồi quy và kiểm định lựa chọn mô hình Bảng 4.6: Kết quả hồi quy với ROAA

ROAA | |||

POOLED OLS | FEM | REM | |

size | -0.0016 | -0.001 | -0.0021 |

(0.0007)** | -0.0014 | (0.0009)** | |

adequacy | 0.0307 | 0.0189 | 0.0217 |

(0.0060)*** | (0.0061)*** | (0.0059)*** | |

crisk | -0.1192 | -0.0113 | -0.0508 |

(0.0422)*** | -0.0457 | -0.0432 | |

efficiency | -0.0312 | -0.0311 | -0.0307 |

(0.0019)*** | (0.0022)*** | (0.0020)*** | |

lrisk | 0.0009 | 0.0031 | 0.0022 |

-0.001 | (0.0011)*** | (0.0010)** | |

busmix | 0.3331 | 0.3776 | 0.3642 |

(0.0429)*** | (0.0415)*** | (0.0409)*** | |

hhi | -0.0467 | -0.0224 | -0.042 |

(0.0162)*** | -0.022 | (0.0163)** |

ROAA | |||

POOLED OLS | FEM | REM | |

inflation | 0.0001 | 0.0001 | 0.0001 |

0.0000 | (0.0000)* | 0.0000 | |

growth | -0.0001 | -0.0002 | -0.0001 |

-0.0005 | -0.0004 | -0.0004 | |

_cons | 0.048 | 0.0352 | 0.053 |

(0.0110)*** | -0.022 | (0.0135)*** | |

R2 | 0.74 | 0.77 | 0.77 |

N | 276 | 276 | 276 |

Bảng 4.7: Kết quả hồi quy với ROAE

ROAE | |||

POOLED OLS | FEM | REM | |

size | 0.0113 | 0.0159 | 0.0097 |

-0.0076 | -0.0159 | -0.0103 | |

adequacy | -0.3709 | -0.4165 | -0.4123 |

(0.0674)*** | (0.0672)*** | (0.0646)*** | |

crisk | -1.5991 | -0.5985 | -0.8446 |

(0.4762)*** | -0.5044 | (0.4791)* | |

efficiency | -0.3163 | -0.2987 | -0.3005 |

(0.0219)*** | (0.0238)*** | (0.0221)*** | |

lrisk | -0.0047 | 0.0257 | 0.0177 |

-0.0111 | (0.0121)** | -0.0114 | |

busmix | 2.7638 | 2.9979 | 2.9541 |

(0.4843)*** | (0.4581)*** | (0.4491)*** | |

hhi | 0.0422 | 0.2416 | 0.1307 |

-0.1827 | -0.2427 | -0.1861 | |

inflation | 0.0019 | 0.0018 | 0.0018 |

(0.0005)*** | (0.0004)*** | (0.0004)*** | |

growth | -0.0019 | -0.0016 | -0.0014 |

-0.0053 | -0.0046 | -0.0046 | |

_cons | 0.1399 | 0.0074 | 0.1149 |

-0.1246 | -0.2426 | -0.1613 |

ROAE | |||

POOLED OLS | FEM | REM | |

R2 | 0.66 | 0.66 | 0.66 |

N | 276 | 276 | 276 |

Nguồn: Kết quả phân tích mẫu dữ liệu nghiên cứu từ phần mềm Stata 12 (phụ lục 4)

Ghi chú: Các số trong ngoặc chỉ sai số chuẩn của từng hệ số, các dấu *, ** và *** chỉ hệ số có ý nghĩa thống kê ở các mức ý nghĩa lần lượt là 10%, 5% và 1%.

Bảng 4.5 và bảng 4.6 thể hiện kết quả hồi quy theo 3 mô hình POOLED OLS, FEM và REM với biến phụ thuộc lần lượt là ROAA và ROAE, phần tiếp theo tác giả sẽ thực hiện các kiểm định để lựa chọn mô hình phù hợp nhất.

Kiểm định lựa chọn giữa mô hình POOLED OLS và FEM

Tác giả dùng kiểm định F-Test có sẵn khi hồi quy với mô hình FEM, với giả định không có sự khác biệt về các quan sát giữa các NHTM qua các năm, tức mô hình POOLED OLS phù hợp với mẫu dữ liệu nghiên cứu.

Giả thuyết H0: Mô hình POOLED OLS phù hợp với mẫu nghiên cứu Giả thuyết H1: Mô hình FEM phù hợp với mẫu nghiên cứu

Bảng 4.8: Kết quả kiểm định lựa chọn giữa POOLED OLS và FEM

Giá trị thống kê F | P-value | |

(1) – ROAA là biến phụ thuộc | 5.28 | 0.0000 |

(2) – ROAE là biến phụ thuộc | 6.04 | 0.0000 |

Nguồn: Kết quả phân tích mẫu dữ liệu nghiên cứu từ phần mềm Stata 12 (phụ lục 5)

Kết quả kiểm định F có giá trị p-value nhỏ hơn 0.01 đối với cả hai trường hợp biến phụ thuộc là ROAA và ROAE, do đó bác bỏ giả thuyết Ho, tức mô hình FEM phù hợp với mẫu dữ liệu nghiên cứu hơn mô hình POOLED OLS.

Kiểm định lựa chọn giữa mô hình POOLED OLS và REM

Tác giả dùng kiểm định Breusch and Pagan về phương sai sai số thay đổi trong mô hình REM với giả định phương sai sai số không đổi qua các quan sát giữa các ngân hàng qua các năm để lựa chọn giữa mô hình POOLED OLS và REM. Giả thuyết H0: Mô hình POOLED OLS phù hợp với mẫu nghiên cứu hơn REM Giả thuyết H1: Mô hình REM phù hợp với mẫu nghiên cứu hơn POOLED OLS

Bảng 4.9: Kết quả kiểm định lựa chọn giữa POOLED OLS và REM

Chi bình phương (χ2) | P-value | |

(1) – ROAA là biến phụ thuộc | 72.30 | 0.0000 |

(2) – ROAE là biến phụ thuộc | 103.64 | 0.0000 |

Nguồn: Kết quả phân tích mẫu dữ liệu nghiên cứu từ phần mềm Stata 12 (phụ lục 5)

Kết quả kiểm định có giá trị p-value nhỏ hơn 0.01 đối với cả hai trường hợp biến phụ thuộc là ROAA và ROAE, do đó bác bỏ giả thuyết Ho, tức mô hình REM phù hợp với mẫu nghiên cứu hơn mô hình POOLED OLS.

Kiểm định lựa chọn mô hình giữa FEM và REM

Tác giả dùng kiểm định Hausman để lựa chọn giữa mô hình FEM và REM với giả định không có sự tương quan giữa biến độc lập và thành phần sai số (giá trị ngẫu nhiên) theo các ngân hàng.

Giả thuyết H0: Mô hình REM phù hợp với mẫu nghiên cứu hơn FEM Giả thuyết H1: Mô hình FEM phù hợp với mẫu nghiên cứu hơn REM

Bảng 4.10: Kết quả kiểm định lựa chọn giữa FEM và REM

Chi bình phương (χ2) | P-value | |

(1) – ROAA là biến phụ thuộc | 35.26 | 0.0001 |

(2) – ROAE là biến phụ thuộc | 10.32 | 0.3252 |

Nguồn: Kết quả phân tích mẫu dữ liệu nghiên cứu từ phần mềm Stata 12 (phụ lục 5)

Kết quả kiểm định có giá trị p-value nhỏ hơn 0.01 đối với trường hợp biến phụ thuộc là ROAA, do đó bác bỏ giả thuyết Ho, tức mô hình FEM phù hợp với mẫu

nghiên cứu hơn mô hình REM. Đối với trường hợp biến phụ thuộc là ROAE, giá trị p-value lớn hơn 0.1 nên chưa đủ cơ sở để bác bỏ giả thiết H0, do đó mô hình REM phù hợp với mẫu nghiên cứu hơn mô hình FEM.

Như vậy, sau khi kiểm định lựa chọn mô hình, đối với trường hợp biến phụ thuộc là ROAA, tác giả lựa chọn hồi quy theo mô hình FEM, còn với trường hợp biến phụ thuộc là ROAE, tác giả lựa chọn hồi quy theo mô hình REM.

Trong phần tiếp theo, tác giả thực hiện kiểm định các vi phạm giả thuyết hồi quy như phương sai sai số thay đổi và hiện tượng tự tương quan của sai số.

Kiểm định hiện tượng phương sai sai số thay đổi

Đối với trường hợp biến phụ thuộc là ROAA được hồi quy theo mô hình FEM, tác giả sử dụng phương pháp kiểm định Wald, còn đối với trường hợp biến phụ thuộc là ROAE được hồi quy theo mô hình REM, tác giả sử dụng kiểm định LM

– Breusch and pagan Lagrangian Multiplier, các giả thuyết như sau: Giả thuyết H0: Mô hình không có hiện tượng phương sai sai số thay đổi Giả thuyết H1: Mô hình có hiện tượng phương sai sai số thay đổi

Bảng 4.11: Kết quả kiểm định phương sai sai số thay đổi

Chi bình phương (χ2) | P-value | |

(1) – ROAA là biến phụ thuộc | 312.75 | 0.0000 |

(2) – ROAE là biến phụ thuộc | 103.64 | 0.0000 |

Nguồn: Kết quả phân tích mẫu dữ liệu nghiên cứu từ phần mềm Stata 12 (phụ lục 6)

Kết quả kiểm định có giá trị p-value nhỏ hơn 0.01 đối với cả hai trường hợp biến phụ thuộc là ROAA và ROAE, do đó bác bỏ giả thuyết Ho, tức có hiện tượng phương sai sai số thay đổi trong mô hình nghiên cứu.

Kiểm định hiện tượng tự tương quan

Tác giả dùng phương pháp của Wooldridge (2002) với các giả thuyết như sau: Giả thuyết H0: Không có hiện tượng tự tương quan bậc 1 trong mô hình

Giả thuyết H1: Có hiện tượng tự tương quan bậc 1 trong mô hình

Bảng 4.12: Kết quả kiểm định hiện tượng tự tương quan

Giá trị thống kê F | P-value | |

(1) – ROAA là biến phụ thuộc | 22.074 | 0.0001 |

(2) – ROAE là biến phụ thuộc | 87.392 | 0.0000 |

Nguồn: Kết quả phân tích mẫu dữ liệu nghiên cứu từ phần mềm Stata 12 (phụ lục 7)

Kết quả kiểm định có giá trị p-value nhỏ hơn 0.01 đối với cả hai trường hợp biến phụ thuộc là ROAA và ROAE, do đó bác bỏ giả thuyết Ho, tức có hiện tượng tự tương quan trong mô hình nghiên cứu.

Như vậy, mô hình nghiên cứu có hiện tượng đa cộng tuyến không nghiêm trọng, nhưng có hiện tượng phương sai sai số thay đổi và có hiện tượng tự tương quan, do đó các ước lượng thu được không còn hiệu quả, các kiểm định hệ số hồi quy không đáng tin cậy. Để khắc phục vấn đề này, tác giả sử dụng phương pháp Robust standard errors của Driscoll and Kraay’s (1998) cho mô hình hồi quy FEM với biến phụ thuộc ROAA và mô hình REM với biến phụ thuộc ROAE.

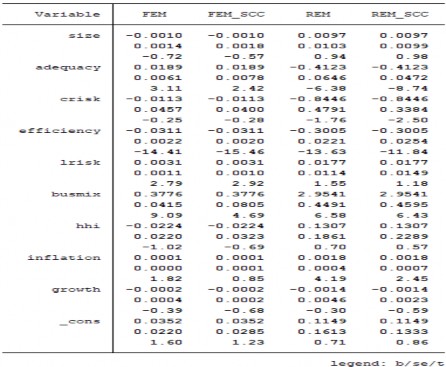

Bảng 4.13: So sánh hồi quy FEM, REM thông thường và FEM, REM theo phương pháp Robust standard errors

Các giá trị b, se, t đại diện cho mỗi biến theo thứ tự từ trên xuống dưới lần lượt là hệ số hồi quy, độ lệch chuẩn tương ứng và giá trị thống kê t.

Kết quả hồi quy khi so sánh giữa mô hình FEM, REM ban đầu (ký hiệu lần lượt là FEM và REM) và mô hình FEM, REM khi áp dụng phương pháp Robust standard errors (ký hiệu lần lượt là FEM_SCC và REM_SCC) thể hiện ở bảng 4.13.

Từ bảng 4.13, ta có thể thấy khi sử dụng phương pháp Robust standard errors, các hệ số hồi quy của mô hình FEM và REM không thay đổi so với phương pháp thông thường nhưng các giá trị sai số chuẩn và giá trị thống kê t tương ứng với mỗi biến độc lập đã thay đổi. Như ta đã biết, khi mô hình có hiện tượng phương sai sai số thay đổi và tự tương quan thì ước lượng các hệ số hồi quy thu được vẫn là tuyến tính, không chệch, điều này thể hiện ở việc hệ số hồi quy không thay đổi khi áp dụng phương pháp Robust standard errors để khắc phục các khuyết tật này. Như vậy với việc áp dụng phương pháp Robust standard errors để khắc phục các khuyết tật của mô hình, các ước lượng thu được thỏa mãn là ước lượng tuyến tính, không chệch đồng thời là ước lượng hiệu quả và đáng tin cậy.

Kết quả hồi quy cho từng biến phụ thuộc theo các mô hình như sau:

Bảng 4.14: Kết quả hồi quy với biến phụ thuộc ROAA bao gồm FEM_SCC

ROAA | ||||

POOLED OLS | FEM | REM | FEM_SCC | |

size | -0.0016 | -0.001 | -0.0021 | -0.001 |

(0.0007)** | -0.0014 | (0.0009)** | -0.0018 | |

adequacy | 0.0307 | 0.0189 | 0.0217 | 0.0189 |

(0.0060)*** | (0.0061)*** | (0.0059)*** | (0.0078)** | |

crisk | -0.1192 | -0.0113 | -0.0508 | -0.0113 |

(0.0422)*** | -0.0457 | -0.0432 | -0.04 | |

efficiency | -0.0312 | -0.0311 | -0.0307 | -0.0311 |

(0.0019)*** | (0.0022)*** | (0.0020)*** | (0.0020)*** | |

lrisk | 0.0009 | 0.0031 | 0.0022 | 0.0031 |

-0.001 | (0.0011)*** | (0.0010)** | (0.0010)** |

ROAA | ||||

POOLED OLS | FEM | REM | FEM_SCC | |

busmix | 0.3331 | 0.3776 | 0.3642 | 0.3776 |

(0.0429)*** | (0.0415)*** | (0.0409)*** | (0.0805)*** | |

hhi | -0.0467 | -0.0224 | -0.042 | -0.0224 |

(0.0162)*** | -0.022 | (0.0163)** | -0.0323 | |

inflation | 0.0001 | 0.0001 | 0.0001 | 0.0001 |

0.0000 | (0.0000)* | 0.0000 | -0.0001 | |

growth | -0.0001 | -0.0002 | -0.0001 | -0.0002 |

-0.0005 | -0.0004 | -0.0004 | -0.0002 | |

_cons | 0.048 | 0.0352 | 0.053 | 0.0352 |

(0.0110)*** | -0.022 | (0.0135)*** | -0.0285 | |

R2 | 0.74 | 0.77 | 0.77 | 0.77 |

N | 276 | 276 | 276 | 276 |

Nguồn: Kết quả phân tích mẫu dữ liệu nghiên cứu từ phần mềm Stata 12 (phụ lục 8)

Ghi chú: Các số trong ngoặc chỉ sai số chuẩn của từng hệ số, các dấu *, ** và *** chỉ hệ số có ý nghĩa thống kê ở các mức ý nghĩa lần lượt là 10%, 5% và 1%.

Kết quả của mô hình FEM_SCC cho thấy các biến adequacy, efficiency, lrisk, busmix có tác động đến ROAA như mô hình FEM nhưng với mức ý nghĩa đã thay đổi, trong khi biến inflation chưa tìm thấy bằng chứng có tác động đến ROAA như mô hình FEM.

Bảng 4.15: Kết quả hồi quy với biến phụ thuộc ROAE bao gồm REM_SCC

ROAE | ||||

POOLED OLS | FEM | REM | REM_SCC | |

size | 0.0113 | 0.0159 | 0.0097 | 0.0097 |

-0.0076 | -0.0159 | -0.0103 | -0.0099 | |

adequacy | -0.3709 | -0.4165 | -0.4123 | -0.4123 |

(0.0674)*** | (0.0672)*** | (0.0646)*** | (0.0472)*** | |

crisk | -1.5991 | -0.5985 | -0.8446 | -0.8446 |

(0.4762)*** | -0.5044 | (0.4791)* | (0.3384)** |