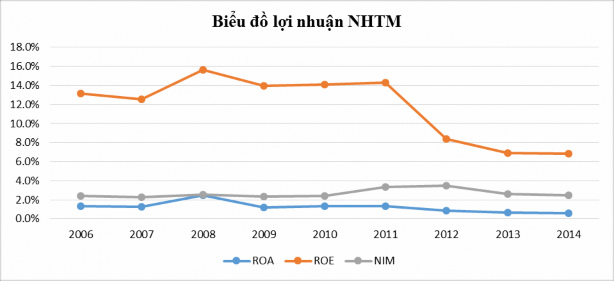

Biểu đồ 3.2: Tình hình lợi nhuận NHTM Việt Nam giai đoạn 2006-2016

(Nguồn: Báo cáo tài chính của các NHTM)

Đến năm 2008, trước áp lưc suy giảm kinh tế của cuộc khủng hoảng kinh tế toàn cầu, Ngân hàng nhà nước đã có những nỗ lực trong việc điều hành chính sách tiền tệ, và chương trình cho vay hỗ trợ lãi suất đã giúp cho lượng tiền gửi cũng như thu nhập ngoài lãi tăng, trong khi đó chi phí dự phòng rủi ro tín dụng giảm mạnh góp phần làm cho ROA và ROE trung bình của khối ngân hàng niêm yết tăng nhẹ lần lượt là 2.5% ROA trung bình và 15.6% đối với ROE trung bình 2,6% NIM.

Năm 2010, thị trường chứng khoán, tỷ giá, lãi suất… có những biến động theo chiều hướng phức tạp khiến thu nhập ngoài lãi giảm. Tuy tốc độ tăng trưởng GDP đã tăng trở lại nhưng sự cạnh tranh gay gắt của các ngân hàng gây khó khăn không nhỏ cho hoạt động kinh doanh của ngân hàng. Không những thế, áp lực tăng vốn điều lệ theo Nghị định số 141/2006/NĐ-CP ban hành ngày 22/11/2006 đã làm vốn chủ sở hữu các ngân hàng niêm yết tăng quá nhanh nhưng hiệu quả sử dụng vốn chưa cao kết hợp với dự phòng rủi ro tín dụng tăng mạnh trở lại, tất cả dẫn đến ROA và ROE và NIM có xu hướng giảm. ROA trung bình của chín ngân hàng niêm yết giảm xuống.

Năm 2011 tiếp tục là một năm khó khăn với ngành ngân hàng với những diễn biến kinh tế vĩ mô phức tạp. Tốc độ tăng trưởng tín dụng và huy động vốn đều

giảm, chi phí dự phòng rủi ro tín dụng tăng mạnh nhưng thu nhập lãi tăng cao nhờ cho vay các ngân hàng thiếu thanh khoản thông qua thị trường liên ngân hàng và chi phí hoạt động trên tổng thu nhập hoạt động giảm. Nhờ đó, hai chỉ số đánh giá khả năng sinh lời của khối ngân hàng niêm yết đều tăng, ROA tăng lên mức 1.19%, ROE lên mức 16,31%.

Có thể bạn quan tâm!

-

Theo Quan Điểm Truyền Thống (Lý Thuyết Cổ Điển)

Theo Quan Điểm Truyền Thống (Lý Thuyết Cổ Điển) -

Đánh Giá Về Ưu Và Nhược Điểm Của Các Nghiên Cứu Có Liên Quan

Đánh Giá Về Ưu Và Nhược Điểm Của Các Nghiên Cứu Có Liên Quan -

Thực Trạng Cấu Trúc Vốn Của Các Ngân Hàng Thương Mại Việt Nam

Thực Trạng Cấu Trúc Vốn Của Các Ngân Hàng Thương Mại Việt Nam -

Biến Phụ Thuộc (M. Heider & R. Gropp) Đòn Bẩy Tài Chính (L):

Biến Phụ Thuộc (M. Heider & R. Gropp) Đòn Bẩy Tài Chính (L): -

Kiểm Định Sự Tương Quan Các Biến Trong Mô Hình Và Đa Cộng Tuyến

Kiểm Định Sự Tương Quan Các Biến Trong Mô Hình Và Đa Cộng Tuyến -

Kiểm Định Hiện Tượng Phương Sai Thay Đổi Phần Dư Trên Dữ Liệu Bảng - Greene (2000)

Kiểm Định Hiện Tượng Phương Sai Thay Đổi Phần Dư Trên Dữ Liệu Bảng - Greene (2000)

Xem toàn bộ 108 trang tài liệu này.

Trong 4 năm gần đây giai đoạn 2012-2016, do chịu ảnh hưởng từ khó khăn kinh tế toàn cầu, nền kinh tế Việt Nam nói chung và ngành ngân hàng nói riêng cũng gặp nhiều khó khăn, thách thức ảnh hưởng đến kết quả hoạt động kinh doanh. Các ngân hàng phải đối mặt với tình trạng chất lượng các khoản tín dụng đi xuống, hậu quả của tăng trưởng tín dụng nóng những năm trước đó. Lợi nhuận của một số ngân hàng sụt giảm cùng sự tăng lên của chi phí dự phòng rủi ro tín dụng đã khiến cho các chỉ tiêu sinh lời ROA, ROE và NIM trong 4 năm gần đây có xu hướng giảm. Tốc độ tăng trưởng tín dụng tiếp tục giảm trong khi tốc độ tăng trưởng chi phí dự phòng rủi ro tín dụng tăng tiếp tục làm khả năng sinh lời của các ngân hàng giảm. Năm 2014, dù thu nhập lãi thuần đã có sự gia tăng trở lại, nhưng do thu nhập ngoài lãi giảm, cộng với tình hình nợ xấu khiến cho các ngân hàng phải tăng chi phí dự phòng rủi ro tín dụng và làm giảm các chỉ số đánh giá khả năng sinh lời. Hầu hết các ngân hàng Việt Nam thừa nhận trích lập dự phòng rủi ro đang là hạng mục tiêu tốn chi phí lớn, trong bối cảnh nợ xấu tăng khi các ngân hàng phải thực hiện phân loại nợ sát hơn nhằm thực hiện Thông tư 02/2013/TT-NHNN. Một nguyên nhân nữa cũng tác động lớn tới lợi nhuận ngân hàng đó là xu hướng giảm của lãi suất do áp lực cạnh tranh cao. Với áp lực cạnh tranh, các ngân hàng phải giảm lãi suất cho vay để kích thích tăng trưởng tín dụng. Dù thời gian qua, một số ngân hàng đã giảm lãi suất huy động nhằm tiết giảm chi phí và tạo cơ sở cho việc giảm lãi suất cho vay nhưng việc giảm lãi suất cho vay vẫn sẽ ảnh hưởng tới lợi nhuận ngân hàng. Nguyên nhân là do lãi suất cho vay thường giảm nhanh hơn lãi suất huy động do khoản vay mới đã phải áp dụng mức lãi suất mới, nhưng huy động có kỳ hạn thì không thể điều chỉnh được lãi suất. Tăng cường dự phòng rủi ro dẫn đến giảm lợi

nhuận là thực tế trong nhiều báo cáo kết quả kinh doanh của hầu hết các ngân hàng niêm yết trong năm 2014.

Bức tranh lợi nhuận ngân hàng năm 2015 có điểm chung là lợi nhuận ngân hàng khởi sắc hơn những năm trước do tin dụng tăng trưởng mạnh. Hầu hết các ngân hàng đều vượt quota 13% mà Ngân hàng Nhà nước giao hồi đầu năm. Duy nhất có trường hơn Eximbank là tăng trưởng tín dụng âm 2,73%. Dù vậy, mức tăng trưởng âm này cũng giảm so với mức âm hơn 4% trong năm 2014. Chính nhờ tín dụng tăng trưởng mạnh mà nợ xấu của hầu hết các ngân hàng đều giảm. Dù hoạt động ngân hàng khởi sắc, nhưng gam màu tối trong bức tranh lợi nhuận ngân hàng năm nay chính là trích lập dự phòng rủi ro. Trích lập dự phòng rủi ro tăng vọt đã bào mòn lợi nhuận của nhiều ông lớn ngân hàng.

Trong năm 2016 mảng sáng của về tình hình lợi nhuận chính là việc hầu hết các nhà băng đều báo lợi nhuận tăng trưởng so với năm trước. Tuy vậy, vẫn còn những mảng màu tối khi cả tỷ lệ và quy mô nợ xấu đều tăng trong khi trích lập dự phòng tiếp tục là gánh nặng đối với ngân hàng

Nhìn chung, giai đoạn sau năm 2008 là giai đoạn khó khăn của thế giới nói chung và Việt Nam nói riêng. Dù các ngân hàng niêm yết đã cố gắng tăng trưởng tín dụng, gia tăng thu nhập nhưng khả năng sinh lời của ngân hàng vẫn giảm vì đặc điểm của thị trường tài chính Việt Nam, tính cạnh tranh ngày càng cao của ngành ngân hàng và quan trọng nhất là những nguyên nhân đến từ nội tại hoạt động của ngân hàng như nợ xấu, chi phí hoạt động cao…Một số ngân hàng hoạt động không hiệu quả đã phải sáp nhập hoặc tái cơ cấu để có thể vượt qua giai đoạn khó khăn, và bài toán về tái cơ cấu vẫn sẽ tiếp tục diễn ra trong giai đoạn tiếp theo sự chỉ đạo quyết liệt của NHNN nhằm tạo lập một hệ thống ngân hàng có sức mạnh tài chính bền vững, đủ sức cạnh tranh và hội nhập quốc tế.

3.4 ĐÁNH GIÁ THỰC TRẠNG VỀ CẤU TRÚC VỐN CỦA CÁC NHTM.

Quy mô các ngân hàng không đồng đều là một thực trạng trong các ngân hàng. Trong khi các NHTMCP mà nhà nước sở hữu vốn chủ yếu có quy mô lớn về

cả tài sản, vốn điều lệ, hệ thống chi nhánh, bộ máy nhân sự, sức cạnh tranh cao trên thị trường tín dụng, thì trong số chín ngân hàng, vẫn có ngân hàng quy mô nhỏ hay những ngân hàng hoạt động kinh doanh kém hiệu quả trong thời gian gần đây và nằm trong diện tái cơ cấu của NHNN. Những ngân hàng có quy mô vốn nhỏ, nguồn nhân lực hạn chế, trình độ công nghệ sẽ có khoảng cách lớn so với các ngân hàng lớn.

Sự có mặt của các ngân hàng nước ngoài đã làm tăng sức ép cạnh tranh trong lĩnh vực NH. Ngân hàng nước ngoài không chỉ cạnh tranh với các ngân hàng trong nước trong việc cung cấp các dịch vụ ngân hàng hiện đại, mà còn cạnh tranh ngay cả về các sản phẩm truyền thống như tín dụng, thanh toán, nhận tiền gửi v.v… Dù các ngân hàng Việt Nam có lợi thế so sánh về mạng lưới do đã phát triển từ trước, ở các vùng nông thôn và tỉnh nhỏ, về khách hàng truyền thống nhờ vai trò lịch sử nhưng kém hơn so về năng lực cạnh tranh với các ngân hàng nước ngoài về mức độ hiện đại hóa công nghệ ngân hàng, về đào tạo nguồn nhân lực, về trình độ quản trị hoạt động và vấn đề quản lý rủi ro cũng như kinh nghiệm đối phó với các thay đổi mô trường vĩ mô. Các ngân hàng nước ngoài có bề dày về kinh nghiệm chiếm lĩnh thị trường ở rất nhiều dạng quốc gia cũng như nhiều khu vực, với lợi thế về tiềm lực vốn lớn luôn là thách thức đối với các ngân hàng ở các quốc gia các ngân hàng nước ngoài hướng tới.

Thêm vào đó, các báo cáo cho thấy các ngân hàng vẫn tiếp tục phụ thuộc quá nhiều vào tăng trưởng tín dụng. Sự phụ thuộc này có tính hai mặt, nó có thể giúp ngân hàng đạt được lợi nhuận ấn tượng, nhưng cũng có thể khiến ngân hàng giảm lợi nhuận, thậm chí thua lỗ vì đây là những hoạt động chứa đựng nhiều rủi ro. Việc cấp tín dụng nhưng chưa tuân thủ nghiêm ngặt các điều kiện cơ bản, cơ cấu tín dụng không được phân bổ hợp lí, tập trung vào các lĩnh vực có rủi ro cao, hệ thống khách hàng tiềm ẩn nhiều rủi ro (nhất là hệ thống doanh nghiệp nhà nước, tập đoàn kinh tế, tổng công ty nhà nước có tình hình tài chính kém lành mạnh, kinh doanh kém hiệu quả) tất yếu đã dẫn đến tình trạng chất lượng tín dụng thấp, nợ xấu gia tăng, chi phí trích lập dự phòng rủi ro lớn, dẫn đến giảm lợi nhuận của ngân hàng. Nợ xấu

luôn là thách thức của các quốc gia sau một thời kỳ phát triển hung thịnh, Việt Nam không ngoại lệ.

Các ngân hàng ngày càng chú trọng công tác quản trị rủi ro, nhưng chưa thu được những hiệu quả nhất định trong công tác quản trị. Do nhiều yếu tố khách quan chủ quan, do sự mới mẻ cũng như chưa có kinh nghiệm quản lý và vận hành, kết hợp giữa theo dõi quản trị rủi ro trong các hoạt động khác của ngân hàng thương mại. Sự yếu kém từ quản trị tài sản Nợ, tài sản Có và sự thiếu hụt của các công cụ quản lý hữu hiệu, trong khi một số ngân hàng thương mại lại muốn sử dụng triệt để phần vốn này để cho các hoạt động kinh doanh sinh lời, nên xảy ra thiếu thanh khoản cục bộ tại một số ngân hàng. Ngoài ra, các ngân hàng vẫn chưa kiểm soát tốt các rủi ro hoạt động phát sinh trong hoạt động, vẫn còn có các cán bộ thoái hóa, biến chất, vi phạm đạo đức nghề nghiệp để trục lợi cá nhân làm ảnh hưởng đến hoạt động của ngân hàng và làm giảm hệ số tín nhiệm của các ngân hàng trên thị trường quốc tế. Những vụ lừa đảo về tín dụng vẫn là thực trạng đang tồn tại

Vòng quay giữa doanh nghiệp, người tiêu dùng và ngân hàng chưa tìm được lối thoát trong giai đoạn 2006-2016. Trong khi, Chính Phủ đang xoay sở với bài toán kích cầu cho nền kinh tế đang trì trệ nhưng đang bị ràng buộc bởi mức nợ công đang ở mức cao và thâm hụt ngân sách kéo dài nhiều năm. Tăng trưởng của toàn bộ nền kinh tế thấp, đặc biệt là ảnh hưởng tiêu cực đến từ khu vực các doanh nghiệp doanh nghiệp nhà nước, dẫn đến tình trạng thất nghiệp gia tăng và thu nhập của người dân bị ảnh hưởng, doanh nghiệp không bán được hàng tồn kho do cầu thấp dẫn đến làm giảm nhu cầu vay thêm vốn để mở rộng sản xuất. Các tổ chức tín dụng, vì mặt bằng lãi suất cho vay và các điều kiện vay vốn được đặt ra nên nên không thể cung cấp vốn cho nhiều doanh nghiệp có nhu cầu vay vốn. Hệ quả là những doanh nghiệp này buộc phải đóng cửa, cắt giảm nhân công, nhiều doanh nghiệp phải nộp đơn phá sản.

Những thách thức của nền kinh tế cùng những hạn chế trong hoạt động đã có những tác động tiêu cực đến kết quả hoạt động của hệ thống ngân hàng thương mại

tại Việt Nam. Khả năng sinh lợi của các ngân hàng đã không thể duy trì được kết quả khả quan của những năm trước và đang có xu hướng giảm xuống trong những năm gần đây.

Nhìn chung, nền kinh tế Việt Nam nói chung và hệ thống ngân hàng thương mại(NHTM) vẫn còn biểu hiện khá nhiều bất cập như Việt Nam vẫn là nền kinh tế kém phát triển, năng suất lao động thấp. Năng suất lao động của người Việt Nam hiện nay chỉ bằng 1/5 của Thái Lan, bằng 1/15 của Singapore… và kém xa so với các nước Tây Âu. Năng suất lao động thấp, làm hạn chế năng lực cạnh tranh của các doanh nghiệp nói riêng và nền kinh tế Việt Nam nói chung. Tốc độ cổ phần hóa DNNN còn chậm và không triệt để. Nguyên nhân chủ yếu là do hệ thống các DN này còn quá nhiều bất cập, đó là: năng lực tài chính kém, tổ chức quản lý chưa kịp đà phát triển của kinh tế thị trường, tình trạng lãng phí tài nguyên, nhân lực và thất thoát tài chính còn khá phổ biến. Số lượng NHTM Việt Nam còn lớn. Bên cạnh việc hỗ trợ đắc lực cho sự phát triển kinh tế xã hội, hệ thống NHTM cũng biểu hiện nhiều cấp cập như: (1) Năng lực tài chính kém; (2) Chất lượng nhân lực không cao;

(3) Phân bố không hợp lý; (4) Năng lực cạnh tranh yếu và không lành mạnh… Đây là những điểm yếu khi Việt Nam hội nhập vào nền kinh tế thế giới. Vốn điều lệ của các NHTM Việt Nam hiện nay giao động quanh ngưỡng từ 3.000 – 49.209 tỷ đồng. Con số này cho thấy, NHTM Việt Nam chỉ như một doanh nghiệp nhỏ trong “làng NHTM” của thế giới. Nợ xấu hệ thống NHTM Việt Nam lớn, vượt tầm kiểm soát gây bất ổn đến sự phát triển của nền kinh tế Việt Nam.

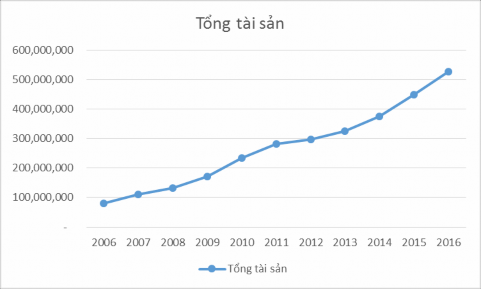

3.5 THỰC TRẠNG VỀ QUY MÔ CỦA CÁC NGÂN HÀNG THƯƠNG MẠI

Trong khoảng thời gian từ năm 2006 đến năm 2016, tổng tài sản bình quân của các ngân hàng thương mại tại Việt Nam là 271,446,193 triệu đồng. Nhìn chung, các ngân hàng thương mại quốc doanh có tổng tài sản khá cao so với các ngân hàng thương mại khác tại Việt Nam.

Biểu đồ 3.3: Đồ thị tổng tài sản các ngân hàng giai đoạn 2006 đến 2016

(Nguồn: Người nghiên cứu thu thập)

Tổng kết lại, kết quả mô tả thực trạng cho ta thấy quan điểm: có tồn tại một mối quan hệ thuận chiều giữa Quy mô và Đòn bẩy tài chính. Và nhận định này đã phần nào hỗ trợ cho Lý thuyết chi phí đại diện và Lý thuyết đánh đổi cấu trúc vốn.

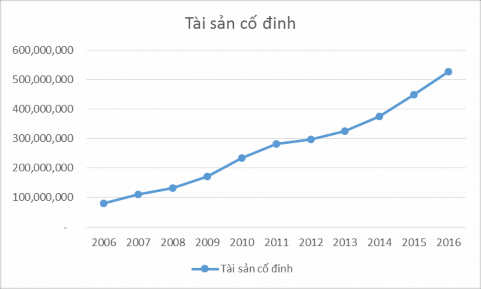

3.6 THỰC TRẠNG VỀ TÀI SẢN CỐ ĐINH CỦA CÁC NGÂN HÀNG THƯƠNG MẠI

Xét một cách tổng quát, theo dòng thời gian, tài sản cố định bình quân của các ngân hàng thương mại Việt Nam có xu hướng tăng lên: từ con số 80,695 triệu đồng vào năm 2006, đã tăng dần lên qua các năm, và đến năm 2016 đã đạt 527,681 triệu đồng. Điều này chứng tỏ rằng các ngân hàng Việt Nam ngày càng chú trọng đầu tư hơn vào tài sản cố định (so với những năm khởi điểm nhỏ lẻ ban đầu).

Biểu đồ 3.4: Đồ thị tài sản cố định giai đoạn 2006 đến 2016 (Nguồn: Người nghiên cứu tự thu thập)

Nhìn vào Đồ thị thống kê bình quân các nhân tố, ta nhận thấy biến FA có tăng lên. Trong đó, tăng cao nhất là vào năm 2008: với tỷ lệ là 38%; giảm cao nhất là vào năm 2009: với tỷ lệ là 1.88% vào năm 2008, năm 2013 và tỷ lệ tăng đã giảm xuống còn 5% và 9%. Nhìn chung, biến FA có xu hướng tăng lên qua các năm khảo sát.

Hay nói đúng hơn, kết quả mô tả thống kê đã phần nào khẳng định: có bằng chứng hỗ trợ cho quan điểm của Lý thuyết chi phí đại diện (biến Tài sản cố định có tác động ngược chiều đến biến Đòn bẩy tài chính).