phía ngân hàng góp phần nâng cao cảm nhận của khách hàng về chất lượng dịch vụ.

![]() Phương tiện hữu hình: tổng quan những điều khách hàng có thể cảm nhận ngay đối với dịch vụ ngân hàng như bề ngoài của nhân viên, kiểu dáng mẫu mã sản phẩm, cơ sở vật chất và công nghệ phục vụ cho sản phẩm.

Phương tiện hữu hình: tổng quan những điều khách hàng có thể cảm nhận ngay đối với dịch vụ ngân hàng như bề ngoài của nhân viên, kiểu dáng mẫu mã sản phẩm, cơ sở vật chất và công nghệ phục vụ cho sản phẩm.

2.4 Lược khảo các nghiên cứu trước có liên quan đến chất lượng dịch vụ thẻ của Ngân hàng thương mại

2.4.1 Mô hình chất lượng dịch vụ SERVQUAL của Parasuraman

Parasuraman và cộng sự đã xây dựng thang đo để đo lường cảm nhận chất lượng dịch vụ bằng cách đo lường những kỳ vọng và cảm nhận của khách hàng theo quan điểm chất lượng dịch vụ cảm nhận là sự so sánh giữa các giá trị kỳ vọng (Expectation) và các giá trị khách hàng cảm nhận (Perception). Mô hình này ban đầu được đưa ra năm 1985 gồm 10 thành phần: 1: Phương tiện hữu hình, 2: Độ tin cậy, 3: Đáp ứng, 4: Năng lực phục vụ, 5: Tiếp cận, 6: Ân cần, 7: Thông tin, 8: Tín nhiệm, 9: An toàn, 10: Thấu hiểu.

- Phương tiện hữu hình: cơ sở vật chất địa điểm giao dịch và ngoại hình của nhân viên.

- Độ tin cậy: khả năng thực hiện dịch vụ đúng thời hạn ngay lần đầu tiên.

Có thể bạn quan tâm!

-

Các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam - 1

Các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam - 1 -

Các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam - 2

Các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam - 2 -

Ý Nghĩa Của Việc Nâng Cao Chất Lượng Dịch Vụ Thẻ

Ý Nghĩa Của Việc Nâng Cao Chất Lượng Dịch Vụ Thẻ -

Kết Quả Hoạt Động Kinh Doanh Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Giai Đoạn 2011 - 2014

Kết Quả Hoạt Động Kinh Doanh Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Giai Đoạn 2011 - 2014 -

Thực Trạng Hoạt Động Thẻ Của Các Ngân Hàng Thương Mại Tại Việt Nam Giai Đoạn 2011 - 2104

Thực Trạng Hoạt Động Thẻ Của Các Ngân Hàng Thương Mại Tại Việt Nam Giai Đoạn 2011 - 2104 -

Tốc Độ Tăng Trưởng Của Máy Atm Và Pos Của Vietcombank (2011 - 2014)

Tốc Độ Tăng Trưởng Của Máy Atm Và Pos Của Vietcombank (2011 - 2014)

Xem toàn bộ 112 trang tài liệu này.

- Đáp ứng: sự sẵn sàng thực hiện yêu cầu của khách hàng.

- Năng lực phục vụ: trình độ chuyên môn, khả năng nhanh nhạy nắm bắt thông tin cần thiết cho việc phục vụ khách hàng.

- Tiếp cận: khả năng khách hàng dễ dàng trong việc tiếp cận dịch vụ như thời gian. chờ để được phụ vụ, giờ làm việc của nhà cung cấp dịch vụ.

- Ân cần: nhân viên phục vụ khách hàng ân cần, thân thiện.

- Thông tin: liên quan đến việc cung cấp thông tin về dịch vụ, phí, khiếu nại cho khách hàng.

- Tín nhiệm: khả năng làm cho khách hàng tin cậy vào nhà cung cấp dịch vụ thông qua uy tín của nhà cung cấp, cung cách nhân viên.

- An toàn: khả năng bảo mật thông tin, đảm bảo an toàn cho khách hàng.

- Thấu hiểu: khả năng thấu hiểu và nắm bắt nhu cầu của khách hàng thông qua tìm hiểu nhu cầu khách hàng.

Mô hình này đã bao quát hầu hết các khía cạnh của chất lượng dịch vụ nhưng có nhược điểm là đo lường phúc tạp. Sau đó, Parasuraman và cộng sự đã hiệu chỉnh còn 5 thành phần là Độ tin cậy, Đáp ứng, Năng lực phục vụ, Phương tiện hữu hình và Đồng cảm.

- Độ tin cậy: khả năng thực hiện dịch vụ đúng thời hạn ngay lần đầu tiên.

- Đáp ứng: sự sẵn sàng thực hiện yêu cầu của khách hàng.

- Năng lực phục vụ: trình độ chuyên môn, khả năng nhanh nhạy nắm bắt thông tin cần thiết cho việc phục vụ khách hàng.

- Phương tiện hữu hình: cơ sở vật chất địa điểm giao dịch và ngoại hình của nhân viên.

- Đồng cảm: nhân viên quan tâm, chăm sóc khách hàng, hiểu nhu cầu khách hàng Mô hình năm thành phần chất lượng dịch vụ và thang đo SERVQUAL bao quát các vấn đề chính của chất lượng dịch vụ. Nghiên cứu của Parasuraman và cộng sự năm 1991 đã khẳng định rằng đây là thang đo hoàn chỉnh về chất lượng dịch vụ, có thể ứng dụng cho nhiều loại hình dịch vụ khác nhau.

2.4.2 Mô hình đánh giá chất lượng dịch vụ của Gronroos

Gronroos (1990) cho rằng chất lượng dịch vụ được đánh giá bằng so sánh giữa giá trị khách hàng mong đợi trước khi sử dụng dịch vụ và giá trị khách hàng nhận được khi sử dụng dịch vụ. Ông đưa ra sáu tiêu chí đánh giá chất lượng dịch vụ: Chuyên môn và kỹ năng, Tiếp cận và linh hoạt, Tin cậy và tin tưởng, Phục hồi, Danh tiếng và tín nhiệm, Thái độ ứng xử. Gronroos tập trung vào chất lượng chức năng hơn là chất lượng kỹ thuật. Trong đó, chất lượng chức năng mô tả dịch vụ được cung cấp như thế nào, chất

lượng kỹ thuật mô tả dịch vụ được cung cấp là gì và chất lượng dịch vụ khách hàng nhận được như thế nào.

2.4.3 Mô hình chất lượng dịch vụ của Cronin và Taylor

Cronin và Taylor (1992) đã nghiên cứu các khái niệm, phương pháp đo lường chất lượng dịch vụ và mối quan hệ với sự hài lòng của khách hàng. Theo Mô hình SERVPERF chất lượng dịch vụ được đánh giá thông qua nhận thức của khách hàng, nghĩa là mức độ cảm nhận của khách hàng đối với dịch vụ của một doanh nghiệp phản ánh tốt nhất chất lượng dịch vụ. Theo đó, Chất lượng dịch vụ = Mức độ cảm nhận. Mô hình SERVPERF sử dụng 22 câu hỏi như SERVQUAL nhưng chỉ đánh giá về kết quả;

2.4.4 Mô hình chất lượng dịch vụ của Sweeney và cộng sự

Sweeney và cộng sự (1997) nghiên cứu mô hình chất lượng dịch vụ bán lẻ và mô hình giá trị nhận thức. Giá trị nhận thức được định nghĩa như một sự so sánh giữa những giá trị khách hàng nhận được và những gì công ty cung cấp. Theo nghiên cứu này, chất lượng dịch vụ kỹ thuật đóng góp quan trọng tới chất lượng sản phẩm và nhận thức về giá trị. Do đó ảnh hưởng đến thiện chí sử dụng dịch vụ của khách hàng. Chất lượng dịch vụ chức năng ảnh hưởng gián tiếp đến thiện chí sử dụng dịch vụ thông qua chất lượng về sản phẩm và nhận thức về giá trị. Mô hình này đo lường chất lượng chức năng qua 5 yếu tố và chất lượng kỹ thuật qua 1 yếu tố.

2.5 Mô hình nghiên cứu đề xuất

Trong số các mô hình nghiên cứu chất lượng dịch vụ đã đề cập, tác giả nhận thấy mô hình SERVQUAL của Parasuraman phổ biến, dễ nghiên cứu nên ứng dụng vào đề tài Các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam. Mô hình nghiên cứu đề xuất gồm 5 thành phần Độ tin cậy, Năng lực phục vụ, Phương tiện hữu hình, Đáp ứng, Đồng cảm.

Các giả thuyết nghiên cứu:

H1: Độ tin cậy tác động dương đến chất lượng dịch vụ thẻ dựa trên cảm nhận của khách hàng.

H2: Năng lực phục vụ tác động dương đến chất lượng dịch vụ thẻ dựa trên cảm nhận của khách hàng.

H3: Phương tiện hữu hình tác động dương đến chất lượng dịch vụ thẻ dựa trên cảm nhận của khách hàng.

H4: Đáp ứng tác động dương đến chất lượng dịch vụ thẻ dựa trên cảm nhận của khách hàng.

H5: Đồng cảm tác động dương đến chất lượng dịch vụ thẻ dựa trên cảm nhận của khách hàng.

2.6 Đóng góp mới của đề tài

Đề tài nghiên cứu các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng TMCP Ngoại Thương Việt Nam. Với sự biến đổi không ngừng các điều kiện kinh tế xã hội, các nghiên cứu cũ có lẽ đã có ít nhiều điểm không còn phù hợp. Nâng cao dịch vụ thẻ để phát triển hơn nữa mảng bán lẻ là trọng điểm trong chiến lược kinh doanh hiện nay của Vietcombank. Thông qua mô hình nghiên cứu SERVQUAL, mô hình tiêu biểu trong lĩnh vực nghiên cứu chất lượng dịch vụ, đề tài được thực hiện nhằm tìm ra loại nhân tố, mức tác động của mỗi nhân tố. Từ đó, đề xuất các giải pháp nâng cao chất lượng dịch vụ thẻ của Vietcombank trong giai đoạn mới.

KẾT LUẬN CHƯƠNG 2

Chương 2 đã trình bày cơ sở lý thuyết về chất lượng dịch vụ thẻ và các nhân tố tác động đến chất lượng dịch vụ thẻ của ngân hàng thương mại. Qua tham khảo một số mô hình nghiên cứu các yếu tố ảnh hưởng đến chất lượng dịch vụ thẻ, đề tài đã chọn mô

hình SERVQUAL của Parasuraman và cộng sự để nghiên cứu với năm thành phần chính là Tin cậy, Đáp ứng, Năng lực phục vụ, Đồng cảm, Phương tiện hữu hình.

CHƯƠNG 3 THỰC TRẠNG CHẤT LƯỢNG DỊCH VỤ THẺ CỦA NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM

Giới thiệu chương

Chương 3 đề cập cụ thể hơn về quá trình phát triển của Ngân hàng TMCP Ngoại thương Việt Nam từ những ngày đầu thành lập và các mảng dịch vụ kinh doanh nổi trội. Bên cạnh đó, sự tăng trưởng của dịch vụ thẻ trong giai đoạn 2011 -2014 được mô tả chi tiết để có cái nhìn tổng quát làm tiền đề phân tích ở chương sau.

3.1 Tổng quan về Ngân hàng thương mại cổ phần Ngoại thương Việt Nam

3.1.1 Quá trình hình thành và phát triển

Ngân hàng TMCP Ngoại Thương Việt Nam, trước đây là Ngân hàng Ngoại Thương Việt Nam, được thành lập vào ngày 01/04/1963. Vietcombank có tiền thân là Cục Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam), đã chính thức hoạt động với tư cách Ngân hàng thương mại cổ phần vào 02/06/2008.

Vietcombank hiện có hơn 14000 nhân viên, với hơn 400 Chi nhánh/ Phòng giao dịch/ Văn phòng đại diện/ Đơn vị thành viên trong và ngoài nước, gồm 1 Hội sở chính tại Hà Nội, 1 Sở Giao dịch, 1 Trung tâm Đào tạo, 89 chi nhánh và hơn 350 phòng giao dịch trên toàn quốc, 2 công ty con tại Việt Nam, 2 công ty con và 1 văn phòng đại diện tại nước ngoài, 4 công ty liên doanh, liên kết. Bên cạnh đó, Vietcombank có hệ thống hơn

2.100 máy ATM và trên 56.000 điểm chấp nhận thanh toán thẻ (POS) trên toàn quốc. Hoạt động ngân hàng còn được hỗ trợ bởi mạng lưới hơn 1.800 ngân hàng đại lý tại trên 176 quốc gia và vùng lãnh thổ. Là ngân hàng có bề dày lâu đời, Vietcombank đã có những đóng góp tích cực cho sự phát triển kinh tế, thể hiện vai trò của ngân hàng đối ngoại hàng đầu.

Với xuất phát điểm là ngân hàng chuyên phục vụ mảng ngoại thương, ngày nay Vietcombank đã trở thành ngân hàng đa năng phát triển theo hướng ngân hàng bán lẻ. Vietcombank có thể cung cấp cho khách hàng các dịch vụ tài chính ngân hàng như tín dụng, bảo lãnh, tài trợ thương mại, huy động vốn, kinh doanh ngoại tệ, thẻ, ngân hàng điện tử... Vietcombank đã sớm ứng dụng công nghệ tiên tiến vào xử lý tự động các giao dịch và phát triển hơn nữa các sản phẩm ngân hàng hiện đại.

Với những lợi thế đó, Vietcombank nhận được nhiều sự tin tưởng từ nhiều nhóm khách hàng và các đối tác khác. Kết quả là Vietcombank liên tục được các tạp chí uy tín bình chọn và dành cho các giải thưởng đáng quý. Trong đó, đáng chú ý là giải thưởng "Ngân hàng bán lẻ tốt nhất Việt Nam năm 2014" của Tạp chí Ngân hàng châu Á (The Asian Banker), "Ngân hàng cung cấp dịch vụ tài trợ thương mại tốt nhất năm 2014" của Tạp chí Trade Finance, và vị trí 467/1000 ngân hàng đứng đầu thế giới năm 2014 theo công bố xếp hạng 1000 ngân hàng đứng đầu thế giới của tạp chí The Banker.

Các giai đoạn chính trong quá trình phát triển của Vietcombank có thể được tóm tắt như sau:

![]() Giai đoạn 1963 - 1989: Vietcombank chính thức khai trương hoạt động từ ngày 01/04/1963 theo Quyết định số 115/CP của Hội đồng Chính phủ trên cơ sở tách ra từ Cục ngoại hối của Ngân hàng trung ương (nay là Ngân hàng nhà nước). Giai đoạn đầu, VCB mang sứ mệnh là ngân hàng đối ngoại độc quyền, là ngân hàng duy nhất được nắm giữ ngoại hối, thanh toán quốc tế và cung ứng tín dụng xuất nhập khẩu tại Việt Nam.

Giai đoạn 1963 - 1989: Vietcombank chính thức khai trương hoạt động từ ngày 01/04/1963 theo Quyết định số 115/CP của Hội đồng Chính phủ trên cơ sở tách ra từ Cục ngoại hối của Ngân hàng trung ương (nay là Ngân hàng nhà nước). Giai đoạn đầu, VCB mang sứ mệnh là ngân hàng đối ngoại độc quyền, là ngân hàng duy nhất được nắm giữ ngoại hối, thanh toán quốc tế và cung ứng tín dụng xuất nhập khẩu tại Việt Nam.

![]() Giai đoạn 1990 - 2007: Năm 1990, căn cứ theo Quyết định số 403-CT ngày 14/11/1990 của Chủ tịch Hội đồng Bộ trưởng, VCB chuyển từ ngân hàng chuyên doanh kinh tế đối ngoại sang ngân hàng thương mại nhà nước đa năng. Từ đó, VCB có những thay đổi từ sâu cơ cấu bên trong và trở thành một ngân hàng có mạng lưới toàn quốc và quan hệ ngân hàng đại lớn khắp thế giới. Trong thời kỳ

Giai đoạn 1990 - 2007: Năm 1990, căn cứ theo Quyết định số 403-CT ngày 14/11/1990 của Chủ tịch Hội đồng Bộ trưởng, VCB chuyển từ ngân hàng chuyên doanh kinh tế đối ngoại sang ngân hàng thương mại nhà nước đa năng. Từ đó, VCB có những thay đổi từ sâu cơ cấu bên trong và trở thành một ngân hàng có mạng lưới toàn quốc và quan hệ ngân hàng đại lớn khắp thế giới. Trong thời kỳ

này, VCB đã thành lập Công ty Thuê mua và Đầu tư (nay là Quản lý nợ và Khai thác tài sản), Công ty cho thuê tài chính Ngân hàng Ngoại Thương (VCB Leasing), Công ty TNHH Chứng khoán Ngân hàng Ngoại thương (VCBS), cùng với Ngân hàng TMCP SeABank và Đối tác Cardif thành lập Công ty TNHH Bảo hiểm nhân thọ Vietcombank - Cardif, Văn phòng đại diện tại Pháp, Nga, Singapore.

![]() Giai đoạn 2008 - nay: Ngày 23/5/2008, Thống đốc NHNN Việt Nam ký Giấy phép thành lập và hoạt động Ngân hàng TMCP Ngoại thương Việt Nam. Theo đó, ngày 02/06/2008, VCB chính thức trở thành Ngân hàng TMCP và tiên phong phát hành cổ phiếu lần đầu ra công chúng. Đây là cổ phiếu đầu tiên của ngành ngân hàng được niêm yết trên sàn giao dịch chứng khoán. Ngày 30/9/2011, Vietcombank đã ký kết thành công thoả thuận hợp tác chiến lược với Ngân hàng TNHH Mizuho (MHCB) - một thành viên của Tập đoàn tài chính Mizuho (Nhật Bản) – thông qua việc bán cho đối tác 15% vốn cổ phần. Hiện nay, VCB đã là một trong những ngân hàng lớn nhất tại Việt Nam với vị thế hàng đầu trong các lĩnh vực thanh toán quốc tế, kinh doanh ngoại hối, thẻ, huy động vốn...

Giai đoạn 2008 - nay: Ngày 23/5/2008, Thống đốc NHNN Việt Nam ký Giấy phép thành lập và hoạt động Ngân hàng TMCP Ngoại thương Việt Nam. Theo đó, ngày 02/06/2008, VCB chính thức trở thành Ngân hàng TMCP và tiên phong phát hành cổ phiếu lần đầu ra công chúng. Đây là cổ phiếu đầu tiên của ngành ngân hàng được niêm yết trên sàn giao dịch chứng khoán. Ngày 30/9/2011, Vietcombank đã ký kết thành công thoả thuận hợp tác chiến lược với Ngân hàng TNHH Mizuho (MHCB) - một thành viên của Tập đoàn tài chính Mizuho (Nhật Bản) – thông qua việc bán cho đối tác 15% vốn cổ phần. Hiện nay, VCB đã là một trong những ngân hàng lớn nhất tại Việt Nam với vị thế hàng đầu trong các lĩnh vực thanh toán quốc tế, kinh doanh ngoại hối, thẻ, huy động vốn...

3.1.2 Cơ cấu tổ chức

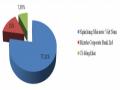

Hiện tại, cổ đông lớn nhất của VCB là Ngân hàng Nhà nước Việt Nam (đại diện phần vốn Nhà nước tại VCB), nắm giữ 77,11% vốn điều lệ. Cổ đông chiến lược Mizuho Corporate Bank. Ltd nắm giữ 15% vốn điều lệ. Các cổ đông khác (bao gồm tổ chức và cá nhân trong nước, tổ chức và cá nhân nước ngoài) nắm giữ 7,89% vốn điều lệ của VCB.