Bảng 3.1. Bảng tổng hợp kết quả hoạt động của Vietcombank giai đoạn 2011 – 2014

..................................................................................................................................... ..20

Bảng 3.2. Bảng tổng hợp kết quả hoạt động dịch vụ khác của Vietcombank giai đoạn 2011 – 2014 25

Bảng 3.3. Số liệu giao dịch qua ATM giai đoạn 2011 - 2014 29

Bảng 3.4. Số liệu giao dịch qua POS giai đoạn 2011 - 2014 29

Bảng 3.5. Tốc độ tăng trưởng của máy ATM và POS của Vietcombank giai đoạn 2011

- 2014............................................................................................................................. 36

Bảng 4.1. Tổng hợp thang đo 47

Bảng 4.2. Kết quả phân tích hệ số Cronbach’s Alpha của thành phần Năng lực 51

Có thể bạn quan tâm!

-

Các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam - 1

Các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam - 1 -

Ý Nghĩa Của Việc Nâng Cao Chất Lượng Dịch Vụ Thẻ

Ý Nghĩa Của Việc Nâng Cao Chất Lượng Dịch Vụ Thẻ -

Lược Khảo Các Nghiên Cứu Trước Có Liên Quan Đến Chất Lượng Dịch Vụ Thẻ Của Ngân Hàng Thương Mại

Lược Khảo Các Nghiên Cứu Trước Có Liên Quan Đến Chất Lượng Dịch Vụ Thẻ Của Ngân Hàng Thương Mại -

Kết Quả Hoạt Động Kinh Doanh Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Giai Đoạn 2011 - 2014

Kết Quả Hoạt Động Kinh Doanh Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Giai Đoạn 2011 - 2014

Xem toàn bộ 112 trang tài liệu này.

Bảng 4.3: Kết quả kiểm định KMO và Bartlett’s đối với các thành phần của chất lượng dịch vụ thẻ 53

Bảng 4.4: Ma trận hệ số tương quan giữa các biến trong mô hình 55

Bảng 4.5: Bảng kết quả hồi quy 56

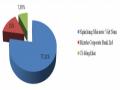

Biểu đồ 3.1. Cơ cấu cổ đông của Vietcombank 20

Biểu đồ 3.2. Tổng tài sản và tốc độ tăng trưởng tổng tài sản của Vietcombank (2011 - 2014) 21

Biểu đồ 3.3. Huy động vốn và tốc độ tăng trưởng huy động vốn của Vietcombank (2011 - 2014) 22

Biểu đồ 3.4. Dư nợ cho vay và tốc độ tăng trưởng dư nợ cho vay của Vietcombank (2011 - 2014) 23

Biểu đồ 3.5. Tỷ lệ nợ xấu giai đoạn 2011 - 2014 của Vietcombank 25

Biểu đồ 3.6. Số lượng thẻ phát hành của Vietcombank (2011 – 2014) 34

Biểu đồ 3.7. Thị phần số lượng thẻ của Vietcombank (2011 - 2014) 35

Biểu đồ 3.8. Số lượng máy ATM và máy POS của Vietcombank (2011 - 2014) 35

Biểu đồ 3.9. Thị phần máy ATM và máy POS của Vietcombank (2011 - 2014) 37

Biểu đồ 3.10. Doanh số sử dụng thẻ của Vietcombank (2011 – 2014) 38

CHƯƠNG 1 GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU

1.1 Sự cần thiết của đề tài nghiên cứu

Kinh tế ngày càng phát triển, cộng với sự tiến bộ của khoa học công nghệ, các hoạt động thương mại, dịch vụ gia tăng một cách nhanh chóng. Do đó, đòi hỏi phát sinh các phương tiện thanh toán linh hoạt nhưng vẫn đảm bảo an toàn, hiệu quả. Hòa theo xu thế chung, các ngân hàng không ngừng nâng cao công nghệ, đáp ứng nhu cầu thanh toán hiện đại của xã hội, chính là dịch vụ thẻ.

Với mục tiêu thúc đẩy hoạt động thanh toán không dùng tiền mặt, nâng cao hiệu quả sử dụng vốn và minh bạch dòng tiền trong nền kinh tế, NHNN đã ban hành nhiều thông tư nhằm khuyến khích thanh toán không dùng tiền mặt. Điều này vừa là khó khăn, vừa là cơ hội cho các ngân hàng. Thói quen sử dụng tiền mặt trong giao dịch hàng ngày của người Việt Nam khó thay đổi trong thời gian ngắn. Nhưng với dân số hơn 90 triệu, dân số trẻ chiếm tỷ lệ cao, định hướng thanh toán không dùng tiền mặt của NHNN mở ra cho các ngân hàng cơ hội phát triển khách hàng mới, gia tăng thị phần và đa dạng hóa sản phẩm. Việc đẩy mạnh phát triển thẻ tạo thêm một kênh huy động vốn đáng kể cho ngân hàng thương mại, tăng nguồn thu các phí dịch vụ có liên quan và tăng bán chéo sản phẩm trong mảng bán lẻ của ngân hàng thương mại.

Cùng với tiến trình hội nhập, các NHTM phải chịu thêm áp lực cạnh tranh từ các ngân hàng nước ngoài vốn có thế mạnh về sản phẩm, kinh nghiệm, công nghệ... buộc các NHTM phải cố gắng tự điều chỉnh, nắm bắt nhu cầu khách hàng với mục tiêu thỏa mãn tốt nhất mong muốn của họ. Bên cạnh các nghiệp vụ truyền thống huy động - cho vay, phát triển dịch vụ thẻ là hướng đi hợp lý trong dòng chảy hiện đại hóa.

Các sản phẩm ngân hàng nói chung không có sự khác biệt nên chất lượng dịch vụ trở thành điểm mấu chốt trong sự thành công của mỗi NHTM. Đây là cách tốt nhất để giữ chân khách hàng cũ và phát triển khách hàng tiềm năng mới. Nâng cao chất lượng dịch

vụ nhằm tạo ra lợi thế cạnh tranh, lợi thế khác biệt so với các đối thủ, từ đó gia tăng thị phần và lợi nhuận.

Ngân hàng TMCP Ngoại Thương Việt Nam là ngân hàng thương mại đầu tiên cung cấp dịch vụ thẻ tại thị trường Việt Nam. Trong suốt những năm sau đó, Vietcombank luôn là ngân hàng tiên phong và nổi bật trên thị trường. Khi các ngân hàng thương mại khác đầu tư nhiều vào mảng dịch vụ thẻ, thị phần thẻ của Vietcombank dần sụt giảm. Các sản phẩm thẻ tín dụng, thẻ ghi nợ quốc tế đóng góp ít trong doanh số thẻ của Ngân hàng TMCP Ngoại Thương Việt Nam. Vì Vietcombank đã đặt ra mục tiêu trở thành ngân hàng bán lẻ số một Việt Nam, nên Vietcombank cần xem xét lại chất lượng dịch vụ thẻ và nghiên cứu các nhân tố tác động đến chất lượng dịch vụ thẻ. Từ đó, Vietcombank đánh giá được chất lượng dịch vụ thẻ và có những đầu tư hợp lý đối với từng nhân tố.

Xuất phát từ những lý do nên trên, tôi chọn nghiên cứu đề tài "Các nhân tố tác động đến Chất lượng dịch vụ thẻ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam". Qua đó, giúp ngân hàng có cái nhìn cụ thể hơn và điều chỉnh chất lượng dịch vụ thẻ phù hợp với nhu cầu khách hàng.

1.2 Mục tiêu nghiên cứu.

- Xác định các nhân tố tác động đến chất lượng dịch vụ thẻ tại Ngân hàng TMCP Ngoại thương Việt Nam.

- Đo lường tác động của các nhân tố tác động đến chất lượng dịch vụ thẻ tại Ngân hàng TMCP Ngoại thương Việt Nam.

- Đề xuất giải pháp nhằm nâng cao chất lượng dịch vụ thẻ tại Ngân hàng TMCP Ngoại thương Việt Nam.

1.3 Câu hỏi nghiên cứu

- Chất lượng dịch vụ thẻ của Ngân hàng TMCP Ngoại thương Việt Nam bị tác động bởi những nhân tố nào?

- Mức độ tác động của mỗi nhân tố lên chất lượng dịch vụ thẻ như thế nào?

- Để nâng cao chất lượng dịch vụ thẻ, Vietcombank cần áp dụng các giải pháp nào?

1.4 Đối tượng và phạm vi nghiên cứu.

- Đối tượng nghiên cứu: Các nhân tố tác động đến chất lượng dịch vụ thẻ của Vietcombank.

- Phạm vi nghiên cứu: Về thời gian: bài nghiên cứu lấy số liệu trong giai đoạn năm 2011 - 2014. Về không gian: nghiên cứu các nhân tố tác động đến dịch vụ thẻ của Ngân hàng TMCP Ngoại Thương Việt Nam. Đồng thời, nguồn số liệu thu thập từ hai nguồn: Dữ liệu thứ cấp giai đoạn 2011 - 2014 lấy từ Báo cáo thường niên của Ngân hàng nhà nước, Báo cáo thường niên của Vietcombank và thông tin nội bộ từ Trung tâm thẻ của Vietcombank trong giai đoạn 2011 - 2014

1.5 Phương pháp nghiên cứu.

Phương pháp nghiên cứu trong luận văn này bao gồm:

- Luận văn sử dụng các phương pháp phân tích tổng hợp, thống kê, so sánh các số liệu thứ cấp để làm cơ sở phân tích thực trạng kinh doanh thẻ của Vietcombank.

- Luận văn sử dụng phương pháp nghiên cứu khảo sát khách hàng sử dụng thẻ theo thang đo chất lượng dịch vụ SERVQUAL, phân tích hồi quy các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân hàng TMCP Ngoại Thương Việt Nam để xác định nhân tố có ảnh hưởng đến chất lượng dịch vụ thẻ.

1.6 Kết cấu đề tài

Đề tài được tác giả chia làm 05 chương cụ thể như sau:

Chương 1: Giới thiệu đề tài nghiên cứu

Chương 2: Cơ sở lý thuyết liên quan đến chất lượng dịch vụ thẻ của Ngân hàng thương mại

Chương 3: Thực trạng các nhân tố tác động đến chất lượng dịch vụ thẻ của Ngân Hàng thương mại cổ phần Ngoại Thương Việt Nam

Chương 4: Phương pháp, dữ liệu và kết quả nghiên cứu

Chương 5: Giải pháp nâng cao chất lượng dịch vụ thẻ của Ngân Hàng Ngoại Thương Việt Nam

CHƯƠNG 2 CƠ SỞ LÝ THUYẾT LIÊN QUAN ĐẾN CHẤT LƯỢNG DỊCH VỤ THẺ CỦA NGÂN HÀNG THƯƠNG MẠI

Giới thiệu chương

Dịch vụ thẻ đang trở thành một trong những mảng dịch vụ mũi nhọn của ngành ngân hàng ngày nay. Chương 2 sẽ đề cập đến các cơ sở lý thuyết có liên quan đến chất lượng dịch vụ thẻ làm cơ sở cho các nghiên cứu sâu hơn ở các chương sau.

2.1 Dịch vụ thẻ của Ngân hàng thương mại

2.1.1 Khái niệm thẻ

Thẻ ngân hàng là phương tiện cho phép chủ thẻ thực hiện thanh toán hàng hóa, dịch vụ, nạp tiền, rút tiền, chuyển khoản tại các đơn vị chấp nhận thẻ, máy ATM được phát hành bởi các ngân hàng, tổ chức phi ngân hàng.

Kích thước chuẩn của thẻ là 96 mm x 54 mm x 0.76mm. Mặt trước thẻ có các thông tin: tên và biểu tượng của ngân hàng phát hành thẻ, thương hiệu thẻ, loại thẻ, số thẻ, thời hạn hiệu lực, bộ nhớ điện tử (chip) và họ tên chủ thẻ. Mặt sau thẻ có dãy băng từ và băng chữ ký của chủ thẻ.

2.1.2 Quá trình ra đời và phát triển của thẻ

Vào năm 1946, chiếc thẻ ngân hàng đầu tiên "Charg-It" ra đời tại Brooklyn, Mỹ. Khách hàng dùng thẻ để thanh toán, sau khi nhận được hóa đơn, ngân hàng có trách nhiệm hoàn trả tiền cho người bán hàng hóa, dịch vụ và nhận tiền từ người mua hàng hóa dịch vụ.

Năm 1951, Franklin National Bank ở New York giới thiệu thẻ tín dụng đầu tiên. Tương tự như thẻ Charg-It, chiếc thẻ này chỉ được sử dụng tại địa phương. Nhiều năm sau đó, ngân hàng tại các bang khác nhau bắt đầu chấp nhận thanh toán bằng thẻ tại các ĐVCNT mà họ chọn hợp tác. Giai đoạn đầu, chất liệu của thẻ là bìa cứng và celluloid.

Thẻ Diners Club được hình thành ý tưởng trong một đêm ông Frank McNamara đi ăn tại một nhà hàng ở New York với đối tác làm ăn nhưng không mang theo tiền mặt. Chính từ sự bất tiện này, ông muốn có một phương tiện thanh toán thay thế khác linh hoạt hơn. Ông và cộng sự đã tạo nên thương hiệu thẻ Diners Club. Thẻ Diners Club ban đầu được sử dụng chủ yếu tại nhà hàng, quán ăn; hiện nay đã mở rộng sang các dịch vụ du lịch và giải trí khác. Cho đến giai đoạn này, các ĐVCNT sẽ được ngân hàng thanh toán một lần vào cuối tháng.

Năm 1959, American Express lần đầu giới thiệu thẻ nhựa ra công chúng. Đây là bước ngoặc quan trọng trong công nghệ sản xuất thẻ, gia tăng giá trị, độ bền, góp phần phổ biến thẻ ra công chúng hơn.

Mảng kinh doanh thẻ dần trở nên cạnh tranh hơn, các ngân hàng nhận thấy cần hợp tác với nhau, tạo ra một hiệp hội đủ lớn mạnh để phát triển cùng nhau. Một số ngân hàng tại Mỹ đã cùng thiết lập nên InterBank Card Association, tiền thân của mạng lưới thẻ Master ngày nay. Cạnh tranh trực tiếp với Master chính là Visa. Visa có xuất phát điểm là BankAmericard. Công ty này đã phát triển vô cùng mạnh mẽ và hoàn toàn độc lập khỏi Bank of America trong thập niên 70s của thế kỷ 20. Bước tiến to lớn trong ngành xảy ra khi Visa ra mắt VisaNet, một hệ thống thanh toán, bù trừ, cho phép giao dịch được thực hiện chỉ trong vài giây.

Những người tiên phong trong ngành thẻ đã mất nhiều thời gian, công sức từ lúc bắt đầu đến nay, khi khách hàng đã dần quen với việc thanh toán thẻ, cảm nhận sự tiện ích, dễ sử dụng và an toàn do thẻ mang lại.

2.1.3 Lợi ích của thẻ

Đối với ngân hàng

Đa dạng hóa dịch vụ ngân hàng: Thông qua thẻ, ngân hàng đa dạng hóa dịch vụ ngân hàng bán lẻ, thu hút thêm khách hàng sử dụng thẻ. Từ đó, ngân hàng sẽ phát triển thêm