lĩnh vực tài chính tiền tệ là lĩnh vực nhạy cảm, đòi hỏi một sự thận trọng và khéo léo trong điều hành hoạt động để tránh những thiệt hại cho xã hội. Lĩnh vực hoạt động này của NHTM góp phần cung ứng một khối lượng vốn tín dụng rất lớn cho nền kinh tế - xã hội (Nguyễn Văn Dờn, 2014).

2.4.3. Các hoạt động kinh doanh của NHTM

- Hoạt động huy động vốn: Huy động vốn là một trong hai mặt của hoạt động cơ bản của NHTM. Với hoạt động huy động vốn, các NHTM được phép sử dụng tất cả những công cụ và phương pháp khác nhau để huy động mọi nguồn tiền nhàn rỗi trong nền kinh tế để tạo lập nguồn vốn, sẵn sàng đáp ứng nhu cầu vay vốn của nền kinh tế. NHTM huy động vốn bằng các hình thức như sau: nhận tiền gửi, phát hành chứng từ có giá để huy động vốn, vay các tổ chức tín dụng khác và vay NH nhà nước.

- Hoạt động tín dụng: Hoạt động tín dụng của NHTM là hoạt động chuyển hóa nguồn vốn huy động để sử dụng cho nền kinh tế dưới hình thức cho vay trực tiếp, cho vay gián tiếp để phát triển sản xuất kinh doanh và phục vụ nhu cầu đời sống của người lao động.

- Các hoạt động khác của NHTM như: cung ứng dịch vụ thanh toán và ngân quỹ; đầu tư trực tiếp bằng hình thức góp vốn mua cổ phần và thành lập công ty trực thuộc; đầu tư gián tiếp vào trái phiếu chính phủ, tín phiếu kho bạc, tín phiếu NH trung ương và trái phiếu công ty (Nguyễn Văn Dờn, 2014).

2.5. Các lý thuyết nền tảng

Một số lý thuyết có thể sử dụng để giải thích lý do các nhân tố: MTKS, ĐGRR, TT & TT, HĐKS và GS có ảnh hưởng đến tính HH của HĐKD tại đơn vị.

2.5.1. Lý thuyết lợi ích xã hội

Lý thuyết lợi ích xã hội được khởi xướng bởi Sorauf F. J. (1957). Trong giai đoạn mà các tranh chấp về đạo đức và chính trị nội bộ trở thành các vấn đề quốc tế, thì lợi ích xã hội bắt đầu được các nhà NC xem xét để có thể ứng dụng vào chính trị và hoạch định chính sách. Lý thuyết lợi ích xã hội cho rằng muốn đáp ứng được yêu cầu của xã hội trong việc điều chỉnh sự không công bằng hoặc không HQ của giá cả

thị trường và bảo vệ lợi ích chung của xã hội thì cần phải được thiết lập các quy định. Vận dụng lý thuyết này vào đề tài, có thể giải thích nhân tố HĐKS ảnh hưởng đến tính HH của HĐKD vì nhờ quy định kiểm soát, giảm thiểu hành vi sai trái, bảo vệ lợi ích cho đơn vị, vì vậy nâng cao HQHĐ.

2.5.2. Lý thuyết ủy nhiệm

Lý thuyết ủy nhiệm được khởi xướng bởi Alchian & Demsetz (1972) và được phát triển bởi Jensen & Meckling (1976). Lý thuyết này cho rằng sự ủy nhiệm đã tạo nên mối quan hệ giữa hai bên là bên ủy nhiệm và bên được ủy nhiệm. Trong các công ty cổ phần, hợp đồng được ký kết giữa các cổ đông và nhà quản lý là hình thức ủy nhiệm. Các cổ đông ủy nhiệm cho nhà quản lý thay mình sử dụng vốn để kinh doanh. Lý thuyết này cho rằng cả hai bên đều muốn tối đa hóa lợi ích của bản thân mình, vấn đề là làm sao cho bên được ủy nhiệm hành xử theo hướng tối đa hóa lợi ích của bên ủy nhiệm. Các vấn đề trên làm phát sinh chi phí ủy nhiệm.

Trong các NHTM, lý thuyết này được thể hiện rất rõ vì các nhà quản lý thường rất ít khi sở hữu nhiều cổ phần nhưng lại đại diện cho cổ đông để ra các quyết định liên quan trực tiếp đến lợi ích của các cổ đông. Để giảm thiểu hành vi tư lợi của nhà quản lý, cần xây dựng KSNB vững mạnh đề ngăn chặn sự lạm quyền, thiết lập một MTKS chuyên nghiệp, thực hiện các công tác ĐGRR bên trong NH, thực hiện các HĐKS, đảm bảo cho các TT & TT được truyền đạt một cách đầy đủ, tin cậy và kịp thời, có các hoạt động GS các công việc trong hệ thống để đảm bảo hoàn thành mục tiêu.

KẾT LUẬN CHƯƠNG 2

Trong chương 2, tác giả đã trình bày những cơ sở lý thuyết cũng như những lý thuyết nền tảng liên quan đến vấn đề mà tác giả NC. Các cơ sở lý thuyết được trình bảy trong chương này chủ yếu dựa trên khuôn mẫu của Báo cáo COSO 2013 bao gồm: tổng quan về KSNB, tính hữu, các nhân tố cấu thành KSNB; các lý thuyết nền tảng được tác giả sử dụng cho NC gồm 2 lý thuyết đó là lý thuyết lợi ích xã hội và lý thuyết ủy nhiệm.

Chương 3. PHƯƠNG PHÁP NGHIÊN CỨU

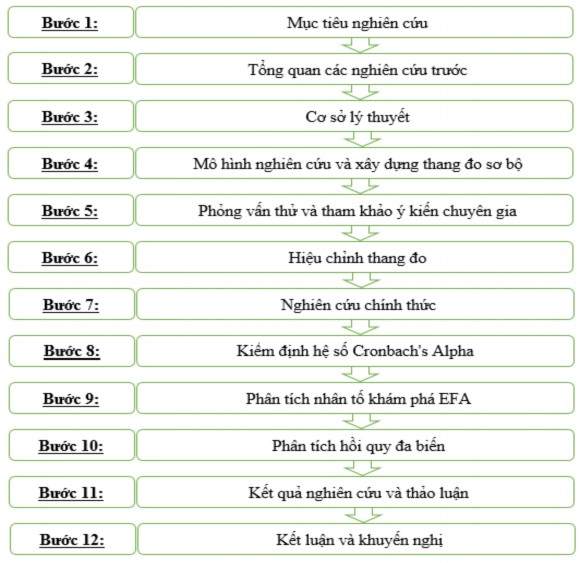

3.1. Quy trình nghiên cứu

Quy trình được thực hiện theo các bước như sau:

Hình 3.1. Quy trình nghiên cứu

(Nguồn: Tác giả tự thiết kế)

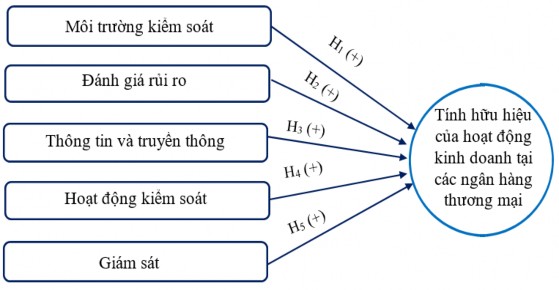

3.2. Mô hình nghiên cứu và xây dựng thang đo

3.2.1. Mô hình nghiên cứu

Căn cứ vào báo cáo COSO, các NC trước (Angella Amudo và Eno L. Inanga (2009), Sultana và Haque (2011), Gamage và cộng sự (2014)), và các nền tảng lý

thuyết được trình bày ở chương 1 và chương 2, tác giả xây dựng mô hình NC cho NC của mình. Mô hình NC tác giả đề xuất như sau:

3.2.2. Thang đo

Hình 3.2. Mô hình nghiên cứu đề xuất

(Nguồn: Tác giả tự thiết kế)

Thang đo sơ bộ dựa trên công cụ đánh giá KSNB theo Báo cáo COSO 2013, với 5 thành phần và 17 nguyên tắc của KSNB với sự điều chỉnh các biến QS cho phù hợp với HTKSNB trong các NHTM. Biến phụ thuộc là tính HH của HĐKD tại các NHTM, tác giả dựa trên các NC trước cũng như thực tiễn về xác lập mục tiêu hoạt động tại các NH, đó là 3 mục tiêu lớn chính cần đạt được là doanh thu, HQ và giảm nợ xấu.

Các biến QS trong thang đo của NC được tác giả mã hóa để dễ dàng công công tác xử lý dữ liệu. Việc mã hóa các biến cụ thể như sau:

MTKS, biến đo lường nhân tố này được ký hiệu là MT và được đánh số thứ tự từ 1 đến 7;

ĐGRR, các biến đo lường nhân tố này được ký hiệu là RR và được đánh số thứ tự từ 1 đến 6;

TT & TT, các biến đo lường nhân tố này được ký hiệu là TT và được đánh số thứ tự từ 1 đến 6;

HĐKS, các biến đo lường nhân tố này được ký hiệu là KS và được đánh số thứ tự từ 1 đến 7;

GS, các biến đo lường nhân tố này được ký hiệu là GS và được đánh số thứ tự từ 1 đến 5;

Tính HH của HĐKD tại các NHTM, các biến đo lường nhân tố này được ký hiệu là HH và được đánh số thứ tự từ 1 đến 3.

Bảng 3.1. Tổng hợp số lượng các biến QS được xây dựng theo thang đo sơ bộ

Ký hiệu | Số lượng biến | |

MTKS | MT | 07 |

ĐGRR | RR | 06 |

TT & TT | TT | 06 |

HĐKS | KS | 07 |

GS | GS | 05 |

Tính HH của HĐKD tại các NHTM | HH | 03 |

Cộng | 34 | |

Có thể bạn quan tâm!

-

Các nhân tố kiểm soát nội bộ ảnh hưởng đến tính hữu hiệu của hoạt động kinh doanh tại các ngân hàng thương mại tại tỉnh Vĩnh Long - 2

Các nhân tố kiểm soát nội bộ ảnh hưởng đến tính hữu hiệu của hoạt động kinh doanh tại các ngân hàng thương mại tại tỉnh Vĩnh Long - 2 -

Khoảng Trống Trong Nghiên Cứu Và Hướng Nghiên Cứu Của Đề Tài

Khoảng Trống Trong Nghiên Cứu Và Hướng Nghiên Cứu Của Đề Tài -

Các nhân tố kiểm soát nội bộ ảnh hưởng đến tính hữu hiệu của hoạt động kinh doanh tại các ngân hàng thương mại tại tỉnh Vĩnh Long - 4

Các nhân tố kiểm soát nội bộ ảnh hưởng đến tính hữu hiệu của hoạt động kinh doanh tại các ngân hàng thương mại tại tỉnh Vĩnh Long - 4 -

Kết Quả Điều Chỉnh Thang Đo Sau Khi Khảo Sát Thử Và Phỏng Vấn Chuyên Gia

Kết Quả Điều Chỉnh Thang Đo Sau Khi Khảo Sát Thử Và Phỏng Vấn Chuyên Gia -

Các Biến Qs Đo Lường Tính Hh Của Hoạt Động Của Các Nhtm

Các Biến Qs Đo Lường Tính Hh Của Hoạt Động Của Các Nhtm -

Thống Kê Tần Số Thang Đo Tính Hh Của Hđkd Tại Các Nhtm

Thống Kê Tần Số Thang Đo Tính Hh Của Hđkd Tại Các Nhtm

Xem toàn bộ 159 trang tài liệu này.

(Nguồn: Tác giả tự tổng hợp)

Các biến trên được tác giả đo lường bằng thang đo Likert 5 mức độ (Nguyễn Đình Thọ, 2013): 1 - Hoàn toàn không đồng ý, 2 - Không đồng ý, 3 – Bình thường, 4 - Đồng ý, 5 - Hoàn toàn đồng ý. Sau khi thiết kế xong bảng khảo sát sơ bộ (tham khảo phụ lục 1a), tác giả sẽ tiến hành phỏng vấn thử và tham khảo ý kiến chuyên gia trong lĩnh vực NH (danh sách các chuyên gia phỏng vấn được trình bày ở phụ lục 03). Dựa vào kết quả phỏng vấn thử và ý kiến của chuyên gia, tác giả sẽ điều chỉnh và hoàn thiện bảng khảo sát trước khi tiến hành phỏng vấn chính thức.

3.3. Giả thuyết nghiên cứu

Căn cứ vào báo cáo COSO, các NC trước (Angella Amudo và Eno L. Inanga (2009), Sultana và Haque (2011), Gamage và cộng sự (2014)), các nền tảng lý thuyết được trình bày ở chương 1 và chương 2, mục tiêu NC, câu hỏi NC và mô

hình NC về các nhân tố KSNB ảnh hưởng đến tính HH của HĐKD tại các NHTM tại tỉnh Vĩnh Long, 5 giả thuyết được thiết lập như sau:

Giả thuyết H1: MTKS có ảnh hưởng tích cực đến tính HH của HĐKD tại các NHTM tại tỉnh Vĩnh Long;

Giả thuyết H2: ĐGRR có ảnh hưởng tích cực đến tính HH của HĐKD tại các NHTM tại tỉnh Vĩnh Long;

Giả thuyết H3: TT & TT có ảnh hưởng tích cực đến tính HH của HĐKD tại các NHTM tại tỉnh Vĩnh Long;

Giả thuyết H4: HĐKS có ảnh hưởng tích cực đến tính HH của HĐKD tại các NHTM tại tỉnh Vĩnh Long;

Giả thuyết H5: GS có ảnh hưởng tích cực đến tính HH của HĐKD tại các NHTM tại tỉnh Vĩnh Long.

3.4. Mô hình các nhân tố ảnh hưởng đến tính HH của HĐKD tại các NHTM

Để xem xét ảnh hưởng của các nhân tố KSNB đến tính HH của HĐKD tại các NHTM, phương trình hồi quy được sử dụng để biểu hiện mối quan hệ giữa các biến độc lập (MTKS, ĐGRR, TT & TT, HĐKS và GS) và biến phụ thuộc là tính HH của HĐKD tại các NHTM tại tỉnh Vĩnh Long.

Phương trình hồi quy như sau:

HH = β0 + β1 MT + β2 RR + β3 TT + β4 KS + β5 GS +

Trong đó:

HH: tính HH của HĐKD tại các NHTM tại tỉnh Vĩnh Long β0: hằng số

MT: Môi trường kiểm soát RR: Đánh giá rủi ro

TT: Thông tin và truyền thông KS: Hoạt động kiểm soát

GS: Giám sát

β1 β5: Hệ số hồi quy của các biến ước lượng.

: Sai số

3.5. Mẫu nghiên cứu

3.5.1. Xác định kích thước mẫu

Trong NC định lượng, chọn mẫu là một trong những khâu quyết định chất lượng của kết quả NC và mỗi phương pháp phân tích thống kê đòi hỏi kích thước mẫu khác nhau (Nguyễn Đình Thọ, 2013). Việc xác định kích thước của mẫu phù hợp thường không dễ dàng, các nhà NC thường xác định kích thước mẫu thông qua công thức kinh nghiệm cho từng NC.

Dữ liệu thu thập từ khảo sát cho NC này sẽ được sử dụng cho phương pháp phân tích nhân tố khám phá EFA để đánh giá giá trị thang đo và sử dụng mô hình hồi quy bội để kiểm định các nhân tố ảnh hưởng đến tính HH của HĐKD tại các NHTM, kích thước mẫu tối thiểu của EFA lớn hơn nhiều so với mô hình hồi quy bội (Nguyễn Đình Thọ, 2013). Vì vậy, tác giả chọn xác định kích thước mẫu tối thiểu cho phương pháp EFA, thì đồng thời sẽ đáp ứng số mẫu cần thiết cho mô hình hồi quy bội. “Trong EFA, kích thước mẫu thường được xác định dựa vào (1) kích thước tối thiểu và (2) số lượng biến đo lường đưa vào phân tích. Hair & ctg (2006) cho rằng để sử dụng EFA, kích thước mẫu tối thiểu phải là 50, tốt hơn là 100 và tỉ lệ QS/biến đo lường là 5:1 – nghĩa là 1 biến đo lường cần tối thiểu 5 QS, tốt nhất là 10:1 trở lên.” (Nguyễn Đình Thọ, 2013). Tác giả chọn tỉ lệ QS/biến đo là 5:1 để thực hiện NC của mình.

Theo như thang đo sơ bộ, NC có 34 biến QS nên số lượng mẫu cần thu thập là 170 mẫu. Tuy nhiên, thực tế tác giả đã thu thập được 217 mẫu và sau khi gạn lọc và làm sạch dữ liệu tác giả đã thu về được 209 mẫu hợp lệ, có 8 mẫu không hợp lệ do không đầy đủ thông tin hoặc bỏ nhiều ô trống.

3.5.2. Phương pháp chọn mẫu và thu thập dữ liệu

Phương pháp chọn mẫu mà tác giả sử dụng trong NC này là phương pháp chọn mẫu thuận tiện kết hợp phát triển mầm (Nguyễn Đình Thọ, 2013). Theo phương pháp này, tác giả sẽ chọn bất kỳ lãnh đạo hoặc nhân viên trong NHTM nào trên địa bàn tỉnh Vĩnh Long mà tác giả có thể tiếp cận và khảo sát được một cách dễ

dàng kết hợp với sự giới thiệu của người trả lời để tiếp cận các cá nhân khác phù hợp với yêu cầu của NC.

Sau khi tác giả đã xác định được kích thước mẫu và phương pháp chọn mẫu, tác giả tiến hành thu thập dữ liệu thông qua công cụ thu thập dữ liệu là bảng câu hỏi. Bảng câu hỏi được tác giả dùng để thu thập dữ liệu bằng cách phỏng vấn trực tiếp, gửi email và sử dụng công cụ Google Docs. Đối tượng khảo sát của NC này là tất cả các nhà lãnh đạo và nhân viên làm việc trong các NHTM tại tỉnh Vĩnh Long.

3.6. Phương pháp kiểm định

Dữ liệu thu thập được sau khi được mã hóa và làm sạch được xử lý bằng phần mềm SPSS kết hợp với các phân tích sau: thống kê mô tả, đánh giá độ tin cậy của các thang đo, phân tích nhân tố khám phá và phân tích hồi qui bội. Trình tự xử lý và phân tích cụ thể như sau:

Bước 1: Xử lý dữ liệu. Dữ liệu sau khi thu thập được tác giả sử dụng phần mềm Microsoft Excel 2013 để nhập dữ liệu thô và kiểm tra tính hợp lý của dữ liệu. Sau đó, các dữ liệu này được nhập vào phần mềm SPSS 20.0 để tiến hành phân tích.

Bước 2: Kiểm tra độ tin cậy của thang đo bằng Cronbach’s Alpha. Nghiên cứu sử dụng hệ số Cronbach’s alpha, kết hợp với việc sử dụng hệ số tương quan biến tổng hiệu chỉnh để đánh giá mối quan hệ tương quan giữa một biến QS với các biến còn lại trong thang đo. Đồng thời, sử dụng phương pháp này trước EFA để “loại bỏ các biến không phù hợp vì các biến này tạo ra các yếu tố giả” (Nguyễn Đình Thọ & Nguyễn Thị Mai Trang, 2009).

Bước 3: Phân tích nhân tố khám phá EFA. Phương pháp EFA được sử dụng trong NC này để đánh giá 2 loại giá trị quan trọng của thang đo đó là giá trị hội tụ và giá trị phân biệt, đồng thời phương pháp này giúp thu gọn các tham số ước lượng theo từng biến. Việc phân tích này sẽ giúp rút trích các nhân tố phục vụ cho việc phân tích tiếp theo của đề tài.

Bước 4: Phân tích hồi quy bội. Sau khi các nhân tố được rút trích thành các nhóm nhân tố chính, tác giả sẽ tiến hành mã hóa theo các biến độc lập và biến phụ