4.1.3.2. Thực hiện KTNB trong các NHTM

(i) Chức năng của kiểm toán nội bộ tại NHTM Việt Nam

Tại các NHTM Việt Nam, kiểm toán nội bộ là đơn vị ngang Khối, được tổ chức tại Hội sở, trực thuộc Ban Kiểm soát và chịu sự chỉ đạo trực tiếp của Ban Kiểm soát. Cơ quan Kiểm toán nội bộ là tuyến bảo vệ thứ ba trong mô hình 3 tuyến bảo vệ, thực hiện rà soát độc lập về hiệu quả hoạt động của tuyến bảo vệ thứ nhất và tuyến bảo vệ thứ hai; thực hiện kiểm toán về giám sát của quản lý cấp cao đối với Hội đồng quản trị, Tổng Giám đốc.

Kiểm toán nội bộ thực hiện rà soát, đánh giá độc lập, khách quan đối với hệ thống kiểm soát nội bộ; đánh giá độc lập về tính thích hợp và sự tuân thủ quy định, chính sách nội bộ, thủ tục, quy trình đã được thiết lập; đưa ra kiến nghị nhằm nâng cao hiệu quả của các hệ thống, quy trình, quy định, góp phần bảo đảm các NHTM hoạt động an toàn, hiệu quả, đúng pháp luật.

Hoạt động kiểm toán được lập kế hoạch định kỳ hàng năm trên nguyên tắc định hướng theo rủi ro, theo đó các hoạt động có rủi ro cao sẽ được tập trung nguồn lực, ưu tiên kiểm toán trước các hoạt động có rủi ro thấp hơn.

Quy trình kiểm toán nội bộ thực hiện theo 04 bước:

(i) Lập kế hoạch kiểm toán năm

(ii) Lập kế hoạch chương trình kiểm toán

(iii) Thực hiện kiểm toán

(iv) Kết thúc kiểm toán và theo dõi chỉnh sửa kiến nghị

Kiểm toán nội bộ hoạt động trên nguyên tắc độc lập, khách quan và chuyên nghiệp. Kiểm toán viên nội bộ không đồng thời đảm nhận các công việc, nhiệm vụ của các cá nhân, bộ phận thuộc đối tượng của Kiểm toán nội bộ; không chịu bất cứ sự can thiệp nào trong khi thực hiện nhiệm vụ báo cáo và đánh giá. Các ghi nhận kiểm toán trong báo cáo Kiểm toán nội bộ được phân tích cẩn trọng và dựa trên cơ sở các dữ liệu, thông tin thu thập được. Kiểm toán viên nội bộ đảm bảo trung thực khi thực hiện báo cáo, đánh giá trong quá trình kiểm toán nội bộ. Các kiểm toán viên nội bộ có đủ kiến thức, trình độ, kỹ năng cần thiết theo quy định, đồng thời luôn đảm bảo tuân thủ pháp luật trong triển khai nhiệm vụ được giao.

(ii) Mô hình bộ máy quản lý tại một số ngân hàng thương mại Việt Nam

Sau khi xem xét bộ máy quản lý tại các ngân hàng thương mại Việt Nam, có thể thấy, về cơ bản, mô hình của các Ngân hàng tương tự nhau, trong đó, Kiểm toán nội bộ là đơn vị trực thuộc Ban kiểm soát, cụ thể như sau:

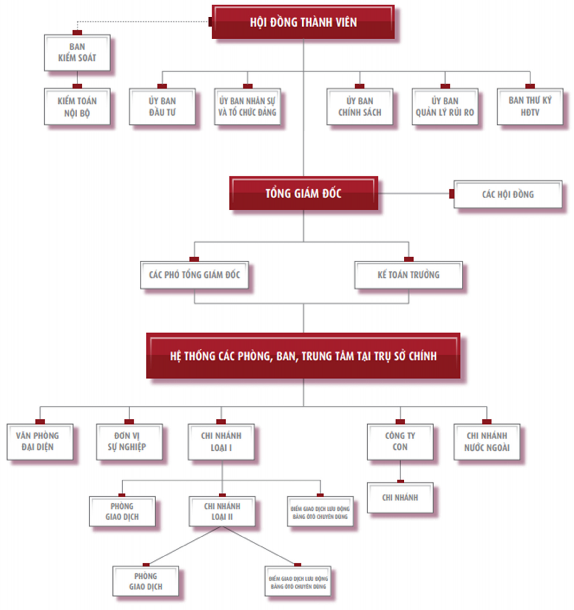

Hình 4.1. Mô hình quản lý Ngân hàng TMCP Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank)

Nguồn: Agribank, Báo cáo thường niên 2020

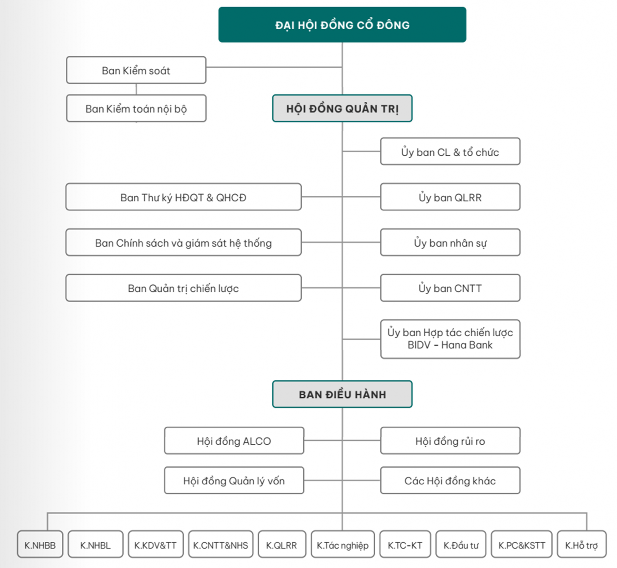

Hình 4.2. Mô hình quản lý Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV)

Nguồn: BIDV, Báo cáo thường niên 2021

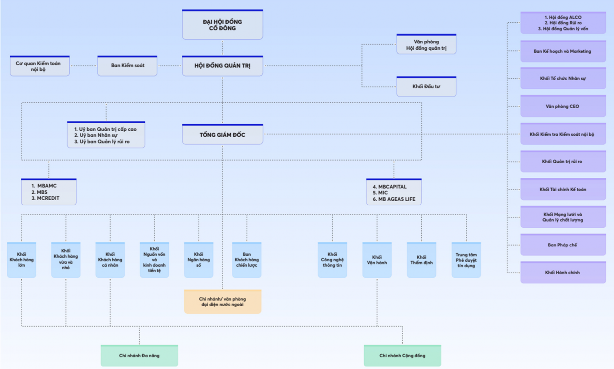

Hình 4.3. Mô hình quản lý Ngân hàng TMCP Quân Đội (MBB)

Nguồn: MBB, Báo cáo thường niên 2021

4.2. Kết quả khảo sát về tính hiệu lực và các nhân tố ảnh hưởng tính hiệu lực của KTNB tại NHTMVN

4.2.1. Tính hiệu lực của KTNB tại NHTMVN

Tính hiệu lực của kiểm toán nội bộ đạt được khi chức năng kiểm toán nội bộ thỏa mãn những kỳ vọng của các bên liên quan, trong đó, các nhà quản lý trong ngân hàng được coi là một bên liên quan đóng vai trò quan trọng nhất. Để hoàn thành được mục tiêu là tạo giá trị gia tăng cho tổ chức thay vì chỉ tập trung vào tính tuân thủ, Kiểm toán nội bộ cần thực hiện theo phương pháp kiểm toán mới là kiểm toán định hướng rủi ro, điều này cũng hoàn toàn phù hợp với đặc trưng của ngân hàng, rủi ro hoạt động luôn cao hơn so với các loại hình khác.

Bảng 4.1. Kết quả thống kê mô tả về tính hiệu lực của KTNB

Nội dung | TB tổng thể | TB Nhóm A | TB Nhóm B1 | TB Nhóm B2 | |

IAE 1 | Chất lượng kiểm toán nội bộ đạt kỳ vọng của Ban lãnh đạo cấp cao | 3.99 | 3.73 | 3.94 | 4.04 |

IAE 2 | KTNB đạt được các mục tiêu và nhiệm vụ chính trong cuộc kiểm toán | 3.98 | 3.84 | 3.95 | 4.01 |

IAE 3 | KTNB tạo được giá trị gia tăng cho ngân hàng (trên các phương diện: tăng uy tín ngân hàng, tăng hiệu quả kinh doanh, giảm thiểu rủi ro, tiết kiệm chi phí…) | 3.98 | 3.69 | 3.92 | 4.04 |

IAE 4 | KTNB đạt được kết quả mong muốn trong việc đưa ra những ý kiến tư vấn xác đáng nhằm cải thiện hoạt động quản lý rủi ro, gia tăng giá trị và cải thiện các hoạt động của tổ chức. | 3.97 | 3.71 | 3.96 | 4.02 |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Tính Hiệu Lực Của Ktnb

Các Nhân Tố Ảnh Hưởng Đến Tính Hiệu Lực Của Ktnb -

Phân Tích Vị Trí Việc Làm Đối Tượng Khảo Sát

Phân Tích Vị Trí Việc Làm Đối Tượng Khảo Sát -

Thực Trạng Về Sự Ảnh Hưởng Của Các Nhân Tố Đến Tính Hiệu Lực Của Ktnb Tại Các Nhtmvn

Thực Trạng Về Sự Ảnh Hưởng Của Các Nhân Tố Đến Tính Hiệu Lực Của Ktnb Tại Các Nhtmvn -

Kết Quả Thống Kê Mô Tả Các Hoạt Động Của Ktnb

Kết Quả Thống Kê Mô Tả Các Hoạt Động Của Ktnb -

Kết Quả Cronbach’S Alpha Nhân Tố Các Hoạt Động Của Ktnb

Kết Quả Cronbach’S Alpha Nhân Tố Các Hoạt Động Của Ktnb -

Kết Quả Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khẳng Định (Cfa)

Kết Quả Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khẳng Định (Cfa)

Xem toàn bộ 208 trang tài liệu này.

Nguồn: Tổng hợp từ dữ liệu khảo sát

Dữ liệu khảo sát cho thấy hầu hết những người tham gia khảo sát đều gần đạt đến mức đồng ý cho các tiêu chí phản ánh tính hiệu lực của KTNB. Xét về điểm trung bình tổng thể, các tiêu chí không có sự khác biệt đáng kể, đều nằm trong mức 3.97-

3.99. Điều này cho thấy các chức năng đưa ra còn chưa được thừa nhận cao trong những người tham dự khảo sát. Đây là một nội dung đáng để các nhà quản lý và lãnh đạo ngân hàng xem xét do sự thay đổi trong chức năng của KTNB trong bối cảnh hiện nay là tập trung vào chức năng tạo giá trị gia tăng cho ngân hàng hơn là chức năng đảm bảo tính tuân thủ. Với nhận thức này có thể hiểu là ở khía cạnh tạo giá trị gia tăng của KTNB chưa thỏa mãn kỳ vọng của nhà quản lý cũng như các đối tượng được hỏi khác.

Điều có thể quan sát thấy từ kết quả khảo sát là có sự khác biệt đáng kể về nhận thức giữa các nhóm ngân hàng: điểm thấp nhất cho các tiêu chí luôn là ngân hàng nhóm A-NH Nhà nước và điểm cao nhất là ngân hàng nhóm B2 – NHTMCP. Điều này có thể là một nội dung đáng suy ngẫm về sự thừa nhận vai trò của KTNB tại những môi trường làm việc khác nhau, đặc biệt là môi trường do nhà nước chi phối. Thực tế

cho thấy chức năng KTNB là bắt buộc trong cơ cấu tổ chức của các NHTM, và cũng vì tính chất bắt buộc này mà chức năng KTNB đã từng tồn tại để hợp lý hóa về hình thức mà không tạo giá trị gia tăng như kỳ vọng của các nhà quản lý và đối tượng khác.

4.2.2. Các nhân tố ảnh hưởng đến tính hiệu lực của kiểm toán nội bộ tại các NHTM Việt Nam theo các nhóm ngân hàng

Từ rất nhiều các nhân tố đã được chỉ ra ở các mô hình nghiên cứu trong phần tổng quan tài liệu, tác giả đã thực hiện phỏng vấn sâu với các chuyên gia nghiên cứu và thực tiễn trong lĩnh vực KTNB nhằm chọn ra những nhân tố được cho là ảnh hưởng đến tính hiệu lực của KTNB trong môi trường kinh doanh của NHTMVN. Tác giả thực hiện đánh giá 6 nhân tố: (i) Nhân tố nguồn lực của KTNB; (ii) Nhân tố tính độc lập của KTNB; (iii) Nhân tố các hoạt động của KTNB; (iv) Nhân tố sự hỗ trợ của các nhà quản lý đến KTNB; (v) Nhân tố sử dụng KTNB trong đào tạo và phát triển nguồn nhân lực; (vi) Nhân tố mối quan hệ giữa KTNB với kiểm toán độc lập.

Nghiên cứu đánh giá các nhân tố ảnh hưởng đến tính hiệu lực của Kiểm toán nội bộ dựa trên thang đo Likert 5 điểm, trong đó: 1 = Hoàn toàn không đồng ý; 2 = Không đồng ý; 3 = Trung lập; 4 = Đồng ý; 5 = Hoàn toàn đồng ý. Kết quả thu được như sau:

(1) Nhân tố năng lực của KTNB

Từ tổng quan nghiên cứu và phỏng vấn chuyên gia, tác giả chọn ra 07 tiêu chí

để đo lường nhân tố năng lực của kiểm toán nội bộ, kết quả thu được như sau:

Bảng 4.2. Kết quả thống kê mô tả của nhân tố năng lực của KTNB

Nội dung | TB tổng thể | TB Nhóm A | TB Nhóm B1 | TB Nhóm B2 | |

NLNL5 | Trưởng kiểm toán nội bộ đủ năng lực xây dựng kế hoạch kiểm toán nội bộ theo định hướng rủi ro nhằm xác định các hoạt động ưu tiên của bộ phận kiểm toán nội bộ, nhất quán với các mục tiêu của tổ chức | 4.18 | 3.84 | 4.04 | 4.27 |

NLNL2 | Chuyên viên Kiểm toán nội bộ có kiến thức chuyên môn sâu về các hoạt động của từng bộ phận trong ngân hàng | 3.98 | 3.61 | 3.81 | 4.09 |

Nội dung | TB tổng thể | TB Nhóm A | TB Nhóm B1 | TB Nhóm B2 | |

NLNL4 | Chuyên viên kiểm toán nội bộ được đào tạo và cập nhật về kiến thức và kỹ năng định kỳ | 3.98 | 3.63 | 3.82 | 4.07 |

NLNL1 | Chuyên viên Kiểm toán nội bộ có trình độ chuyên môn phù hợp (chuyên ngành được đào tạo phù hợp với nhiệm vụ được giao) | 3.98 | 3.73 | 3.85 | 4.05 |

NLNL3 | Chuyên viên Kiểm toán nội bộ có kinh nghiệm và kỹ năng phù hợp để lập kế hoạch và xác định rủi ro trong kiểm toán. | 3.97 | 3.59 | 3.70 | 4.09 |

NLNL7 | Bộ phận KTNB xây dựng và phát triển mối quan hệ hợp tác tốt với đơn vị được kiểm toán. | 3.96 | 3.75 | 3.95 | 4.00 |

NLNL6 | Bộ phận KTNB có đủ năng lực kiểm toán toàn bộ quy trình, hoạt động quan trọng của ngân hàng | 3.95 | 3.84 | 3.92 | 3.97 |

Nguồn: Tổng hợp từ dữ liệu khảo sát

Chỉ có 1/7 nhân tố thuộc nhóm năng lực của kiểm toán nội bộ có điểm trung bình lớn hơn 4, tức đối tượng khảo sát đồng ý đây là các nhân tố có ảnh hưởng tới tính hiệu lực của Kiểm toán nội bộ, đó là “Trưởng kiểm toán nội bộ đủ năng lực xây dựng kế hoạch kiểm toán nội bộ theo định hướng rủi ro nhằm xác định các hoạt động ưu tiên của bộ phận kiểm toán nội bộ, nhất quán với các mục tiêu của tổ chức”.

Các nhân tố còn lại tuy dưới 4 nhưng đều đạt mức điểm trên 3.9, trong đó nhân tố “Bộ phận KTNB có đủ năng lực kiểm toán toàn bộ quy trình, hoạt động quan trọng của ngân hàng” là nhân tố có mức điểm thấp nhất (3.95). Tiêu chí này cũng gợi nên một lưu ý cho các cấp lãnh đạo của Ngân hàng về tuyển dụng và đào tạo kiểm toán nội bộ trong tổ chức. Nhiều công trình nghiên cứu ở các nước phát triển chỉ ra rằng tiêu chí này rất quan trọng để KTNB thực hiện được chức năng khuyến nghị, tư vấn và tạo giá trị gia tăng cho đơn vị được kiểm toán.

Ở mỗi nội dung khảo sát, mức điểm trung bình đều tăng dần từ nhóm A (Ngân hàng thương mại Nhà nước) sang nhóm B1 (NHTMCP Nhà nước sở hữu trên 50%) đến nhóm B2 (NHTMCP khác), đặc biệt nhân tố Chuyên viên Kiểm toán nội bộ có

kinh nghiệm và kỹ năng phù hợp để lập kế hoạch và xác định rủi ro trong kiểm toán và Chuyên viên Kiểm toán nội bộ có kiến thức chuyên môn sâu về các hoạt động của từng bộ phận trong ngân hàng là những nhân tố cho thấy sự phân hóa rõ nét nhất giữa các nhóm ngân hàng.

(2) Nhân tố tính độc lập của KTNB

Nhân tố tính độc lập của KTNB được sự đồng thuận cao ở tất cả các công trình nghiên cứu, kết quả nghiên cứu 100% khẳng định nhân tố tính độc lập của KTNB có mối quan hệ thuận chiều với tính hiệu lực của KTNB.

Bảng 4.3. Kết quả thống kê mô tả của nhân tố tính độc lập của KTNB

Nội dung | TB tổng thể | TB Nhóm A | TB Nhóm B1 | TB Nhóm B2 | |

TDL5 | KTNB được phân quyền phù hợp để truy cập vào thông tin, dữ liệu, sổ sách, mạng lưới của tổ chức nhằm phục vụ mục đích kiểm toán | 4.25 | 3.96 | 4.00 | 4.36 |

TDL4 | Bộ phận KTNB luôn có sự phê duyệt của Ban Kiểm soát/Uỷ ban Kiểm toán về nhân sự và kế hoạch kiểm toán hàng năm | 4.17 | 3.82 | 4.06 | 4.26 |

TDL2 | Chuyên viên KTNB không có mối quan hệ thân nhân mật thiết với đơn vị, bộ phận được kiểm toán (các mối quan hệ thân nhân mật thiết như: bố đẻ, mẹ đẻ, bố nuôi, mẹ nuôi, bố chồng, mẹ chồng, bố vợ, mẹ vợ, vợ, chồng, con đẻ, con nuôi, anh ruột, chị ruột, em ruột, anh rể, em rể, chị dâu, em dâu). | 3.99 | 3.63 | 3.90 | 4.07 |

TDL3 | Chuyên viên KTNB không có những xung đột về quyền và lợi ích kinh tế với đơn vị, bộ phận được kiểm toán | 3.99 | 3.88 | 3.89 | 4.04 |

TDL1 | KTNB không chịu sự can thiệp của đơn vị, bộ phận được kiểm toán trong quá trình thực thi nhiệm vụ. | 3.99 | 3.92 | 3.82 | 4.04 |

TDL6 | Định kỳ luân phiên các vị trí trong bộ phận KTNB để đảm bảo chuyên viên KTNB có thể thực hiện đa dạng các nhiệm vụ. | 3.96 | 3.63 | 3.92 | 4.02 |