phương sai trích (Total Variance Exlained) có giá trị phương sai cộng dồn các nhân tố là 68,582 % > 50% đáp ứng tiêu chuẩn (phụ lục số …). Kết luận: 68,582% thay đổi của các nhân tố được giải thích bởi các biến đo lường thành phần của Factor.

- Kiểm định hệ số Factor loading

Kết quả phân tích EFA cho các biến độc lập của ma trận xoay nhân tố trên cho thấy, hệ số tải nhân tố của các biến đo lường đều thoả điều kiện khi phân tích nhân tố là hệ số Factor loading >=0,5 và nhân tố tạo ra sau khi phân tích nhân tố là 7 nhân tố với 35 biến đo lường. Kết quả phân bổ số lượng biến với các nhân tố như sau: nhân tố NLNL có 7 biến đo lường, nhân tố TDL có 5 biến đo lường; nhân tố CHD có 5 biến đo lường; nhân tố HNQL có 5 biến đo lường; nhân tố SDDP có 3 biến đo lường; nhân tố QHND có 6 biến đo lường; nhân tố IAE có 4 biến đo lường;

4.3.3. Kết quả kiểm định thang đo bằng phân tích nhân tố khẳng định (CFA)

Từ kết quả phân tích của EFA, kết quả có 7 nhân tố chính sử dụng trong mô hình này. Đó là:

- “Nhân tố nguồn lực của KTNB” được đo lường bởi các biến đo lường NLNL1, NLNL2, NLNL3, NLNL4, NLNL5, NLNL6, NLNL7

- “Nhân tố tính độc lập của KTNB” được đo lường bởi các biến đo lường TDL1, TDL2, TDL3, TDL4, TDL5

- “Nhân tố các hoạt động của KTNB” được đo lường bởi các biến đo lường CHD1, CHD2, CHD3, CHD4, CHD6

- “Nhân tố sự hỗ trợ của các nhà quản lý đến KTNB” được đo lường bởi các biến đo lường HNQL1, HNQL2, HNQL3, HNQL4, HNQL5

- “Nhân tố sử dụng kiểm toán nội bộ trong đào tạo và phát triển nguồn nhân lực” được đo lường bởi các biến đo lường DDP1, SDDP2, SDDP3

- “Nhân tố mối quan hệ giữa KTNB với kiểm toán độc lập” được đo lường bởi các biến đo lường QHND1, QHND2, QHND3, QHND4, QHND5, QHND6

- “Nhân tố tính hiệu lực của KTNB” được đo lường bởi các biến đo lường IAE1, IAE2, IAE3, IAE4

Sử dụng phần mềm mô hình hóa phương trình cấu trúc AMOS 22 để thực hiện việc phân tích nhân tố. Tiến hành phân tích nhân tổ khẳng định (CFA - confirmatory factor analysis) với giả thuyết H0 rằng chắc chắn các nhân tố có mối quan hệ tương quan. Phân tích nhân tố khẳng định là bước tiếp theo nhằm kiểm định xem mô hình khái niệm trên có đạt yêu cầu không.

Sự phù hợp của toàn bộ mô hình trên thực tế được đánh giá thông qua các tiêu chí về mức độ phù hợp như sau:

Sử dụng Chi-square (CMIN); Chi-square điều chỉnh bậc tự do (CMIN/df); chỉ số thích hợp so sánh (CFI-Comparative Fit Index). Chỉ số Tucker & Lewis (TLI - Tucker & Lewis Index). Chỉ số RMSA (Root Mean Square Error Approximation). Mô hình được xem là thích hợp với điều kiện thực tế khi kiểm định Chi-square có P-value

>0,05. Nếu một mô hình nhận được các giá trị GFI, CFI ≥ 0,9 (Bentler và Bonett, 1980); CMIN/df ≤ 2, một số trường hợp CMIN/df có thể ≤ 3; (Carmines và McIver, 1981); SRMR ≤ 0,08, RMSEA ≤ 0,05 được xem là rất tốt (Steiger, 1990); thì mô hình được xem là phù hợp với dữ liệu thực tế, hay tương thích với điều kiện thực tế. Thọ và Trang (2008) cho rằng nếu mô hình nhận được giá trị TLI, CFI ≥ 0,9, CMIN/df ≤ 2, RMSEA ≤ 0,08 thì mô hình phù hợp (tương thích) với dữ liệu thực tế.

Sự hiệu chỉnh mô hình đảm bảo phù hợp về mặt cơ sở lý thuyết và bao hàm cả ý nghĩa về mặt thực tiễn. Các giá trị CMIN/df, TLI, GFI, CFI, RMSEA của mô hình hiệu chỉnh đều nằm ở mức tốt và ý nghĩa thực tiễn cao. Vì vậy, mô hình này phù hợp với dữ liệu thực tế tại khu vực điều tra.

Bảng 4.17. So sánh độ phù hợp của mô hình trước và sau khi hiệu chỉnh

Mô hình ban đầu | Mô hình hiệu chỉnh | Ngưỡng đánh giá | Nguồn tham khảo | |

Chi- square/df (cmin/df) | 3,895 | 2,230 | < 3 tốt; < 5 được chấp nhận trong một số trường hợp | Carmines và McIver, 1981; Hair và nnk, 1998; Ketinger và Lee, 1995; Nguyễn Đình Thọ và Trang 2008; |

TLI | 0.835 | 0,971 | > 0,90 | Chin và Todd, 1995; Hair và nnk,1998 |

CFI | 0,802 | 0,936 | > 0,95 tốt, > 0,90 trung bình; > 0,80 chấp nhận trong một số trường hợp | Bentler và Bonett, 1980; Thọ và Trang, 2008; |

GFI | 0.851 | 0,962 | > 0,95 | Segar và Grover, 1993; Chin và Todd, 1995 |

RMSEA | 0.079 | 0,070 | < 0,05 tốt; 0,05 – 0,10 trung bình; > 0,10 không đạt | Steiger, 1990; Segar và Grover, 1993; Chin và Todd, 1995 |

Có thể bạn quan tâm!

-

Mô Hình Quản Lý Ngân Hàng Tmcp Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam (Agribank)

Mô Hình Quản Lý Ngân Hàng Tmcp Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam (Agribank) -

Kết Quả Thống Kê Mô Tả Các Hoạt Động Của Ktnb

Kết Quả Thống Kê Mô Tả Các Hoạt Động Của Ktnb -

Kết Quả Cronbach’S Alpha Nhân Tố Các Hoạt Động Của Ktnb

Kết Quả Cronbach’S Alpha Nhân Tố Các Hoạt Động Của Ktnb -

So Sánh Và Tính Toán Sai Khác Giữa Mô Hình Khả Biến Và Mô Hình Bất Biến

So Sánh Và Tính Toán Sai Khác Giữa Mô Hình Khả Biến Và Mô Hình Bất Biến -

Tăng Cường Tính Độc Lập Của Kiểm Toán Nội Bộ

Tăng Cường Tính Độc Lập Của Kiểm Toán Nội Bộ -

Các nhân tố ảnh hưởng đến tính hiệu lực của kiểm toán nội bộ tại các ngân hàng thương mại Việt Nam - 19

Các nhân tố ảnh hưởng đến tính hiệu lực của kiểm toán nội bộ tại các ngân hàng thương mại Việt Nam - 19

Xem toàn bộ 208 trang tài liệu này.

Nguồn: Phân tích từ kết quả điều tra

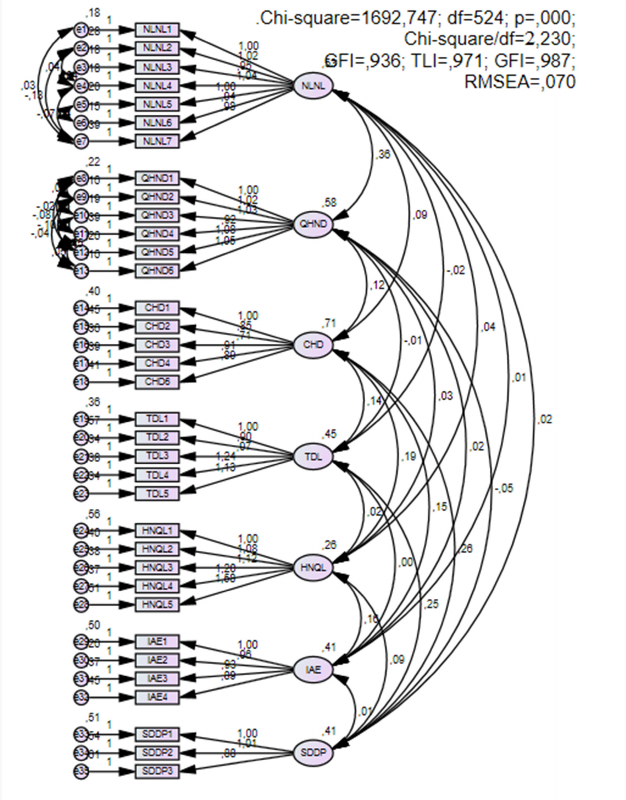

Hình 4.4. Mô hình CFA của nghiên cứu sau khi hiệu chỉnh

Nguồn: Phân tích từ kết quả điều tra

4.3.4. Kết quả kiểm định mô hình và các giả thuyết nghiên cứu

4.3.4.1. Mô hình cấu trúc SEM

Mô hình phương trình cấu trúc (SEM) là bước sau của phân tích nhân tố, giúp nghiên cứu kiểm định một tập hợp các phương trình hồi qui cùng một lúc. Mô hình SEM chỉ rõ mối quan hệ giữa các biến tiềm ẩn và các biến đo lường. Nó cũng cung cấp mối quan hệ giữa các biến tiềm ẩn mang tính dự báo mà các nhà nghiên cứu quan tâm. Trong nghiên cứu này, mô hình SEM được thực hiện với mục tiêu nhằm xác định các nhân tố ảnh hưởng và mức độ ảnh hưởng của từng nhân tố đến "tính hiệu lực của KTNB". Mô hình SEM được tiến hành phân tích bắt đầu từ mô hình nghiên cứu đề xuất ban đầu, sau đó tiến hành hiệu chỉnh mô hình để có mô hình tốt hơn.

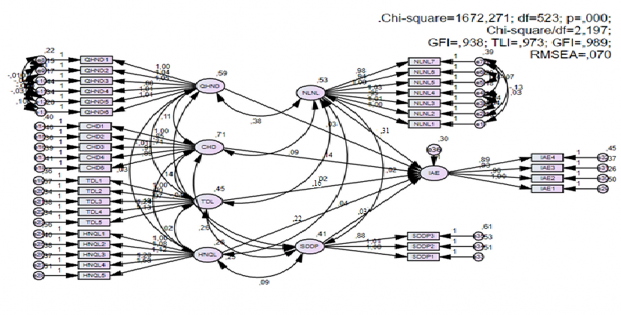

Hình 4.5. Mô hình các nhân tố ảnh hưởng tới tính hiệu lực của KTNB

Nguồn: Phân tích từ kết quả điều tra

Kết quả kiểm định SEM bằng phần mềm AMOS 22 thực hiện theo nguyên tắc điều chỉnh các quan hệ có MI > 4 (MI-Indice Modification, là hệ số điều chỉnh ứng với sự thay đổi của χ 2 trên một bậc tự do) nhưng sự điều chỉnh này phải đảm bảo phù hợp về mặt cơ sở lý thuyết và bao hàm ý nghĩa về mặt thực tiễn. Sau khi thực hiện điều chỉnh, kết quả SEM cho thấy các chỉ số đánh giá độ phù hợp của mô hình lý thuyết đều được cải thiện đáng kể như hình .... (χ2/df = 2,197; GFI=0,938; TLI=0,973; CFI=0,989; RMSEA = 0,070). Vì vậy mô hình này phù hợp với dữ liệu thực tế. Hơn nữa các hệ số hồi quy giữa nhân tố "Tính hiệu lực của KTNB" với các nhân tố tác động là “Nhân tố nguồn lực của KTNB”, “Nhân tố tính độc lập của KTNB”, “Nhân tố

các hoạt động của KTNB”, “Nhân tố sự hỗ trợ của các nhà quản lý đến KTNB”, “Nhân tố sử dụng kiểm toán nội bộ trong đào tạo và phát triển nguồn nhân lực” và “Nhân tố mối quan hệ giữa KTNB với kiểm toán độc lập” đều nhỏ hơn 1 và khác 0 một cách có ý nghĩa về mặt thống kê (Hình...). Vì vậy, có thể kết luận là các thành phần đo lường "tính hiệu lực của KTNB" với các với các nhân tố độc lập đạt được giá trị phân biệt (Nguyễn Đình Thọ và nnk, 2003).

Bảng 4.18. Kết quả hồi quy các nhân tố ảnh hưởng đến tính hiệu lực của KTNB

Regression Weights: (Group number 1 - Default model)

Estimate | S.E. | C.R. | P | |||

IAE | <--- | HNQL | 0.217 | 0.097 | 6.293 | *** |

IAE | <--- | TDL | 0.163 | 0.074 | 0.851 | 0.005 |

IAE | <--- | CHD | 0.095 | 0.057 | 2.356 | 0.018 |

IAE | <--- | QHND | 0.039 | 0.067 | 0.436 | *** |

IAE | <--- | NLNL | 0.309 | 0.066 | 0.133 | 0.004 |

IAE | <--- | SDDP | 0.034 | 0.109 | 2.145 | 0.032 |

Nguồn: Phân tích từ kết quả điều tra

4.3.4.2. Phân tích cấu trúc đa nhóm

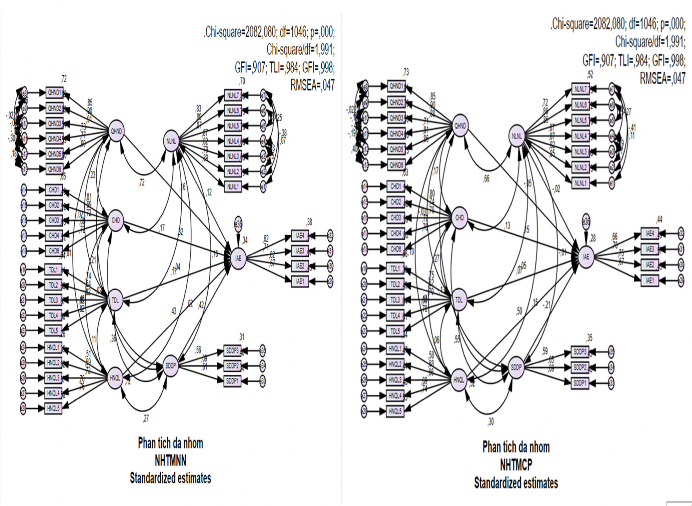

Phương pháp phân tích cấu trúc đa nhóm áp dụng trong nghiên cứu này nhằm xem xét đánh giá, so sánh mô hình cấu trúc tác động của các nhân tố đến "tính hiệu lực của kiểm toán nội bộ" của ngân hàng thương mại nhà nước và ngân hàng thương mại cổ phần.

Quá trình phân tích đa nhóm được tiến hành qua phân tích hai mô hình là (i) Mô hình khả biến, (ii) mô hình bất biến (từng phần), với hai bước: (b1) Ước lượng mô hình khả biến; (b2) Ước lượng mô hình bất biến và lựa chọn mô hình. Trong mô hình khả biến, các tham số ước lượng trong từng mô hình của các nhóm không bị ràng buộc. Trong mô hình bất biến, thành phần đo lường không bị ràng buộc nhưng các mối

quan hệ giữa các khái niệm (nhân tố) trong mô hình nghiên cứu được ràng buộc có giá trị như nhau cho tất cả các nhóm.

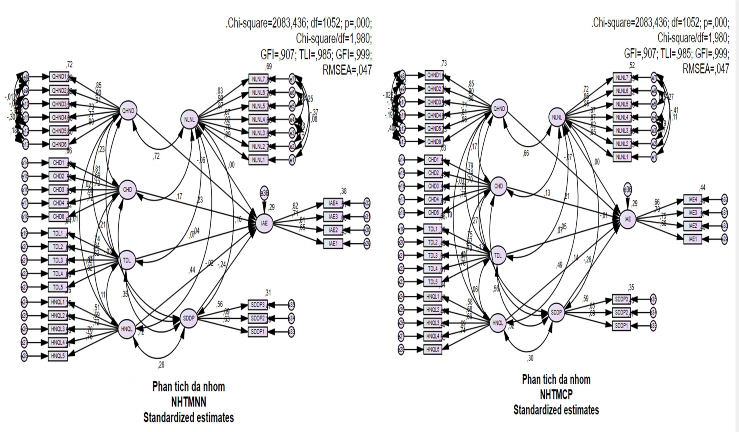

Bước 1: Ước lượng và phân tích mô hình khả biến cho ngân hàng thương mại nhà nước và ngân hàng thương mại cổ phần.

Mô hình khả biến của phân tích đa nhóm ảnh hưởng của các nhân tố đến "tính hiệu lực của kiểm toán nội bộ" của ngân hàng thương mại nhà nước và ngân hàng thương mại cổ phần các hệ số tác động đều mang dấu dương (tác động thuận).

Hình 4.6. Mô hình khả biến về Tính hiệu lực kiểm toán nội bộ của NHTMNN và NHTMCP

Bước 2: Ước lượng mô hình bất biến và lựa chọn mô hình

Hình 4.7. Mô hình bất biến về Tính hiệu lực kiểm toán nội bộ của NHTMNN và NHTMCP