Bảng 2.10: Kết quả phân tích Anova theo độ tuổi

Sum of Squares | df | Mean Square | F | Sig. | |

Between Groups | .928 | 3 | .309 | .273 | .845 |

Within Groups | 255.684 | 226 | 1.131 | ||

Total | 256.611 | 229 |

Có thể bạn quan tâm!

-

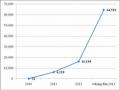

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012 -

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm -

Kiểm Định Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach’S Alpha

Kiểm Định Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach’S Alpha -

Một Số Kiến Nghị Nhằm Phát Triển Dịch Vụ Ngân Hàng Trực Tuyến Tại Vietinbank

Một Số Kiến Nghị Nhằm Phát Triển Dịch Vụ Ngân Hàng Trực Tuyến Tại Vietinbank -

Các Kết Quả Đạt Được Của Đề Tài

Các Kết Quả Đạt Được Của Đề Tài -

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại ngân hàng TMCP Công Thương Việt Nam - Khu vực thành phố Hồ Chí Minh - 12

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại ngân hàng TMCP Công Thương Việt Nam - Khu vực thành phố Hồ Chí Minh - 12

Xem toàn bộ 109 trang tài liệu này.

(Nguồn: Phụ lục C– Kiểm định bằng one-way ANOVA)

Kiểm định Levene (bảng 2.9) với sig = 0.272> α = 0.05, tức là phương sai của các nhóm bằng nhau, cho thấy kết quả phân tích Anova có thể sử dụng tốt. Theo bảng kết quả phân tích Anova (bảng 2.10) thì Sig = 0.845 > α=0.05, tức là với độ tin cậy 95% thì không có sự khác biệt về quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng khi thuộc các nhóm độ tuổi khác nhau.

- Giả thuyết H02: Không có sự khác biệt về quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank theo nghề nghiệp.

Bảng 2.11: Kết quả kiểm định phương sai các nhóm nghề nghiệp

QDSD

df1 | df2 | Sig. | |

1.134 | 4 | 225 | .341 |

(Nguồn: Phụ lục C – Kiểm định bằng one-way ANOVA)

Bảng 2.12: Kết quả phân tích Anova theo nghề nghiệp

Sum of Squares | df | Mean Square | F | Sig. | |

Between Groups | .308 | 4 | .077 | .068 | .992 |

Within Groups | 256.304 | 225 | 1.139 | ||

Total | 256.611 | 229 |

(Nguồn: Phụ lục C– Kiểm định bằng one-way ANOVA)

Kiểm định Levene với Sig = 0.341>0.05, tức là phương sai của các nhóm bằng nhau, cho thấy kết quả phân tích Anova có thể sử dụng tốt. Theo bảng kết quả phân tích Anova thì Sig = 0.992 > α=0.05, tức là với độ tin cậy 95% thì không có sự khác biệt về quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại Vietinbank khi thuộc các nhóm nghề nghiệp khác nhau.

- Giả thuyết H03: Không có sự khác biệt về quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank theo các nhóm thu nhập.

Bảng 2.13: Kết quả kiểm định phương sai các nhóm thu nhập

QDSD

df1 | df2 | Sig. | |

.367 | 3 | 226 | .777 |

(Nguồn: Phụ lục C– Kiểm định bằng one-way ANOVA)

Kiểm định Levene với sig = 0.777>0.05, tức là phương sai của các nhóm thu nhập bằng nhau, cho thấy kết quả phân tích Anova có thể sử dụng.

Bảng 2.14: Kết quả phân tích Anova theo thu nhập

Sum of Squares | df | Mean Square | F | Sig. | |

Between Groups | 2.693 | 3 | .898 | .799 | .496 |

Within Groups | 253.918 | 226 | 1.124 | ||

Total | 256.611 | 229 |

(Nguồn: Phụ lục C – Kiểm định bằng one-way ANOVA)

Theo bảng kết quả phân tích Anova thì Sig = 0.496 > α=0.05, tức là không có sự khác biệt về quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại Vietinbank khi thuộc các nhóm thu nhập khác nhau.

- Giả thuyết H04: Không có sự khác biệt về quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank theo trình độ.

Bảng 2.15: Kết quả kiểm định phương sai các nhóm trình độ

QDSD

df1 | df2 | Sig. | |

1.200 | 2 | 227 | .303 |

(Nguồn: Phụ lục C – Kiểm định bằng one-way ANOVA)

Kiểm định Levene với sig = 0.303>0.05, tức là phương sai của các nhóm trình độ bằng nhau, cho thấy kết quả phân tích Anova có thể sử dụng.

Bảng 2.16: Kết quả phân tích Anova theo trình độ

Sum of Squares | df | Mean Square | F | Sig. | |

Between Groups | .495 | 2 | .247 | .219 | .803 |

Within Groups | 256.117 | 227 | 1.128 | ||

Total | 256.611 | 229 |

(Nguồn: Phụ lục C – Kiểm định bằng one-way ANOVA)

Kết quả phân tích Anova cho thấy Sig = 0.803 > α=0.05, tức là không có sự khác biệt về quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại Vietinbank khi thuộc các nhóm trình độ khác nhau.

2.3.3.5 Phân tích mô hình hồi quy và kết quả nghiên cứu

Sau khi đã phân tích nhân tố khám phá (EFA) và xác định các yếu tố thành phần có ảnh hưởng đến biến phụ thuộc (quyết định sử dụng) thì sau đây, các giả thuyết nghiên cứu sẽ được kiểm định bằng phương pháp phân tích hồi quy. Phương pháp thực hiện là phân tích hồi quy tuyến tính, đưa vào từng lượt để kiểm định các giả thuyết đã đề ra và xác định mức độ quan trọng của từng thành phần trong việc ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank- khu vực TP.HCM.

Hệ số xác định R2 (R-square) được sử dụng để đánh giá mức độ phù hợp của mô hình nghiên cứu, hệ số xác định R2 được chứng minh là hàm không giảm theo số biến độc lập được đưa vào mô hình, tuy nhiên không phải phương trình càng có nhiều biến sẽ càng phù hợp hơn với dữ liệu, R2 có khuynh hướng là một yếu tố lạc quan của thước đo sự phù hợp của mô hình đối với dữ liệu trong trường hợp có một biến giải thích trong mô hình. Như vậy, trong hồi quy tuyến tính bội thường dùng hệ số R2 điều chỉnh (Adjusted R-square) để đánh giá độ phù hợp của mô hình vì nó không thổi phồng mức độ phù hợp của mô hình. Bên cạnh đó, cần kiểm tra hiện tượng tương quan bằng hệ số Durbin – Watson (1< Durbin – Watson < 3) và hiện tượng đa cộng tuyến bằng hệ số phóng đại phương sai VIF (VIF < 10). Hệ số beta chuẩn hóa được dùng để đánh giá mức độ quan trọng của từng nhân tố, hệ số beta chuẩn hóa của biến nào càng cao thì mức độ tác động của biến đó vào quyết định sử dụng dịch vụ Internet banking của khách hàng cá nhân càng lớn.

Kết quả hồi quy tuyến tính bội cho thấy hệ số xác định R2 là 0.514 và R2 điều chỉnh là 0.503, như vậy, mô hình tuyến tính đã xây dựng phù hợp với tập dữ liệu với mức 50.3% (nghĩa là mô hình đã giải thích được 50.3% sự biến thiên của biến phụ thuộc quyết định sử dụng). Trị số thống kê F được tính từ giá trị R2 của mô hình đầy đủ, tại mức ý nghĩa Sig = 0.000 cho thấy có thể an toàn khi bác bỏ giả thuyết cho rằng tất cả các hệ số hồi quy bằng 0. Hệ số Durbin – Watson là 1.953, gần bằng 2, có thể kết luận không có hiện tượng tương quan giữa các phần dư. Như vậy, mô hình hồi quy tuyến tính bội đưa ra là phù hợp với tập dữ liệu. Ngoài ra, kết quả phân tích cũng cho thấy mô hình không bị vi phạm hiện tượng đa cộng tuyến do hệ số phóng đại phương sai của các biến độc lập (VIF) nhỏ hơn 10 rất nhiều. Kết quả phân tích hồi quy được trình bày ở bảng 2.17 và 2.18.

Bảng 2.17: Các thông số về sự phù hợp của mô hình hồi quy

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin- Watson | |

1 | .717a | .514 | .503 | .74644 | 1.953 |

a. Predictors: (Constant), HA, GIA, HQMD, DSD, ATBM

b. Dependent Variable: QDSD

Bảng 2.18: Các thông số của từng biến trong mô hình hồi quy

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

(Constant) | .009 | .049 | .186 | .852 | ||||

HQMD | .371 | .051 | .341 | 7.310 | .000 | .996 | 1.004 | |

1 | DSD GIA | .395 | .050 | .371 | 7.902 | .000 | .983 | 1.018 |

.175 | .049 | .167 | 3.570 | .000 | .998 | 1.002 | ||

ATBM | .420 | .049 | .401 | 8.522 | .000 | .980 | 1.020 | |

HA | .245 | .053 | .217 | 4.588 | .000 | .970 | 1.031 |

(Nguồn: Phụ lục C – Hồi quy tuyến tính)

Bảng 2.18 cho thấy tất cả 5 nhân tố đề xuất có tác động dương (hệ số beta dương) đến quyết định sử dụng dịch vụ ngân hàng trực tuyến với mức ý nghĩa

Sig=0.000 (rất nhỏ) ở tất cả các biến, ngoại trừ hằng số là không có ý nghĩa thống kê và có hệ số beta gần bằng 0. Đồ thị phần dư theo hạng phân phối chuẩn (có giá trị trung bình bằng 0). Do đó, nghiên cứu có thể kết luận rằng các giả thuyết H1, H2, H3, H4, H5 được chấp nhận. Phương trình hồi quy đối với các biến có hệ số chuẩn hóa như sau:

QDSD = 0.341*HQMD+ 0.371* DSD+ 0.167*GIA + 0.401* ATBM + 0.217*HA

Trong đó: QDSD: Quyết định sử dụng

HQMD: Hiệu quả mong đợi; ATBM: An toàn bảo mật DSD: Tính dễ sử dụng; HA: Hình ảnh ngân hàng GIA: Chính sách giá

Kết quả nghiên cứu cho thấy:

- An toàn bảo mật là nhân tố ảnh hưởng mạnh nhất đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân (với β4=0.401). Tính an toàn bảo mật được thể hiện ở sự rò ràng, chặt chẽ trong các quy định và hướng dẫn, mức độ an toàn của giao dịch, cam kết bảo mật thông tin khách hàng từ phía ngân hàng, mức độ an tâm về công nghệ ngân hàng trực tuyến của Vietinbank, và tính nhanh chóng, chính xác mà dịch vụ ngân hàng trực tuyến có thể mang lại.

- Tính dễ sử dụng có mức ảnh hưởng xếp thứ hai sau nhân tố an toàn bảo mật (với β2=0.371). Có thể thấy rằng, quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng sẽ được thúc đẩy một khi họ biết đây là kênh giao dịch mà họ không mất nhiều thời gian và công sức để học cách sử dụng, chỉ với những thao tác đơn giản đã có thể thực hiện các giao dịch một cách dễ dàng.

- Hiệu quả mong đợi (với β1=0.341) cũng có tác động cùng chiều lên quyết định sử dụng ngân hàng trực tuyến của khách hàng. Khách hàng sử dụng dịch vụ ngân hàng trực tuyến vì họ kỳ vọng dịch vụ này mang lại sự hữu ích, thuận tiện, giúp họ tiết kiệm thời gian, chi phí, hạn chế rủi ro trong giao dịch và nâng cao hiệu quả trong công việc.

- Hình ảnh ngân hàng cũng là một nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến tại Vietinbank. Kết quả nghiên cứu cho thấy hình ảnh

ngân hàng, với hệ số hồi quy β5=0.217, tác động cùng chiều lên quyết định sử dụng dịch vụ ngân hàng trực tuyến, tuy nhiên, không mạnh bằng các nhân tố an toàn bảo mật, tính dễ sử dụng và hiệu quả mong đợi. Mặc dù vậy, có thể nhận ra rằng, khách hàng có xu hướng lựa chọn nhà cung cấp dịch vụ với thương hiệu tốt, uy tín cao và không ngừng nỗ lực cải thiện chất lượng dịch vụ ngân hàng trực tuyến.

- Nhân tố ảnh hưởng yếu nhất đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank là chính sách giá (với β3=0.167). Bởi lẽ trên thực tế, các sản phẩm ngân hàng nói chung và dịch vụ ngân hàng trực tuyến nói riêng không có sự chênh lệch nhiều về mức phí giữa các ngân hàng cung cấp. Tuy nhiên, một chính sách phí đa dạng, minh bạch, đi kèm với chất lượng dịch vụ tương xứng sẽ là yếu tố góp phần thúc đẩy quyết định sử dụng của khách hàng.

KẾT LUẬN CHƯƠNG 2

Dịch vụ ngân hàng trực tuyến dành cho khách hàng cá nhân trong giai đoạn đầu triển khai tại Vietinbank khu vực TP.HCM đã đạt được những kết quả đáng ghi nhận thể hiện ở sự gia tăng nhanh chóng về số lượng khách hàng sử dụng, doanh số và số lượng giao dịch qua các năm. Vietinbank cũng không ngừng cải tiến công nghệ, phát triển nhiều tiện ích, chức năng đa dạng cho dịch vụ ngân hàng trực tuyến nhằm đáp ứng nhu cầu ngày càng cao của khách hàng. Bên cạnh những kết quả đạt được, dịch vụ ngân hàng trực tuyến của Vietinbank không tránh khỏi những hạn chế, công tác quảng bá tiếp thị chưa được chú trọng nhiều, nguồn nhân lực phục vụ cho phát triển dịch vụ chưa đầy đủ, nhiều chức năng, tiện ích của dịch vụ chưa được khai thác, và quan trọng là số lượng khách hàng sử dụng ngân hàng trực tuyến, tuy có gia tăng, nhưng vẫn còn rất hạn chế.

Kết quả nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank khu vực TP.HCM cho thấy sự an toàn bảo mật, tính dễ sử dụng, hiệu quả mong đợi, hình ảnh ngân hàng và chính sách giá đều có tác động thuận chiều lên quyết định sử dụng của khách hàng. Trong đó, an toàn bảo mật và tính dễ sử dụng là hai nhân tố đóng vai trò quan trọng nhất khi khách hàng cá nhân quyết định sử dụng dịch vụ ngân hàng trực tuyến của Vietinbank. Ngoài ra, nghiên cứu còn cho thấy các yếu tố cá nhân (giới tính, độ tuổi, trình độ, nghề nghiệp, thu nhập) không tạo ra sự khác biệt trong quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại Vietinbank.

CHƯƠNG 3

GIẢI PHÁP TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH SỬ DỤNG DỊCH VỤ NGÂN HÀNG TRỰC TUYẾN CỦA KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM KHU VỰC TP. HỒ CHÍ MINH

3.1 Định hướng phát triển dịch vụ ngân hàng trực tuyến của Vietinbank

Với mục tiêu trở thành một trong những ngân hàng dẫn đầu về dịch vụ ngân hàng điện tử nói chung và ngân hàng trực tuyến nói riêng, Vietinbank định hướng phát triển dịch vụ ngân hàng trực tuyến trong thời gian tới như sau:

Tập trung chuyển đổi công nghệ, tạo nền tảng phát triển mạnh mẽ dịch vụ ngân hàng điện tử nói chung, ngân hàng trực tuyến nói riêng. Ngân hàng điện tử sẽ trở hành kênh bán hàng chính sau năm 2015.

Đầu tư thiết kế lại website, giao diện hướng tới khách hàng cũng như cung cấp nhiều hơn nữa các dịch vụ gia tăng, đặc biệt là dịch vụ thanh toán chủ yếu như điện, nước, viễn thông, ...

Phát triển các tính năng mới mang lại nhiều tiện ích và an toàn hơn.

Thiết lập chính sách marketing/bán hàng, chính sách phí phù hợp cho từng đối tượng để tăng doanh thu từ phí nhưng chủ yếu vẫn là tạo giá trị gia tăng cho khách hàng cũ, thu hút thêm khách hàng mới, tạo thói quen sử dụng dịch vụ ngân hàng trực tuyến.

3.2 Giải pháp tác động đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank- khu vực TP.HCM

3.2.1 Tăng cường sự an toàn, bảo mật

Kết quả nghiên cứu cho thấy, yếu tố an toàn bảo mật có ảnh hưởng nhiều nhất đến quyết định sử dụng ngân hàng trực tuyến của khách hàng cá nhân. Khách hàng chỉ có thể an tâm sử dụng ngân hàng trực tuyến khi họ tin rằng đây là kênh giao dịch an toàn, bảo mật. Việc kiểm soát bảo mật, an ninh cho hệ thống ngân hàng điện tử nói chung và ngân hàng trực tuyến nói riêng cần được Vietinbank chú trọng thực