hưởng của những nhân tố kể trên tới CLTT BCTC của các NHTM tại Việt Nam. Về mặt thực tiễn, nghiên cứu đã có những đóng góp cụ thể bao gồm: nghiên cứu giúp cho thấy được thực trạng CLTTBCTC của các NHTM tại Việt Nam; kết quả nghiên cứu cung cấp bằng chứng thực nghiệm về các nhân tố ảnh hưởng đến CLTT BCTC của các NHTM tại Việt Nam; có một phần đóng góp nhỏ cho việc cải thiện và nâng cao CLTTBCTC của các NHTM tại Việt Nam thông qua việc đưa ra các đề xuất, khuyến nghị cho các ngân hàng và các bên liên quan.

5.2. Các khuyến nghị

Từ những kết quả nghiên cứu đã đưa ra, tác giả sẽ đề xuất các khuyến nghị đối với các nhân tố nhằm cải thiện và nâng cao CLTTBCTC của các NHTM tại Việt Nam.

5.2.1. Khuyến nghị đối với Đào tạo nhân viên

- Ngân hàng luôn hỗ trợ việc bồi dưỡng, đào tạo các kiến thức về kế toán và thuế cho nhân viên. Phải có nhận thức sâu sắc về tầm quan trọng của việc đào tạo, bồi dưỡng nhân viên đối với phát triển các chiến lược chủ chốt của các NHTM. Trong công tác kế toán và thuế, các ngân hàng cần có chính sách hỗ trợ, khuyến khích nhân viên của mình thường xuyên cập nhật các quy định, chính sách mới về kế toán, thuế. Cần có cơ chế hỗ trợ học phí và chế độ thăng tiến cho các nhân viên tham gia học tập để từ đó góp phần nâng cao CLTT BCTC cho ngân hàng.

- Các ngân hàng có kế hoạch cụ thể để thực hiện công tác đào tạo nâng cao kiến thức về kế toán và thuế cho NVKT và ban quản trị. Các ngân hàng nên có sự quan tâm đúng đắn trong việc đào tạo để nguồn nhân lực có chất lượng tốt đáp ứng yêu cầu ngày càng phát triển về kinh tế. Ngân hàng hợp tác với các trường đại học, các trung tâm đào tạo uy tín để lên kế hoạch cụ thể về thời gian, địa điểm và nội dung đào tạo cũng như bồi dưỡng thêm các nội dung về kế toán, thuế cho toàn bộ NVKT, bao gồm cả những nhà quản trị của NHTM.

- Ngân hàng cần phải kịp thời đào tạo, bồi dưỡng kiến thức cho nhân viên khi có những cập nhật, thay đổi trong hệ thống thông tin. Ngân hàng phải có được sự liên kết chặt chẽ giữa các phòng ban với nhau, nhân viên về công nghệ thông tin và

NVKT cần phải hỗ trợ lẫn nhau khi hệ thống TTKT có những thay đổi. Ngân hàng cần tổ chức đào tạo trước khi có những sự thay đổi, cập nhật này, như vậy thì nhân viên có thể làm quen dần với sự thay đổi, có thể phát hiện kịp thời các lỗi, sai sót của sự thay đổi này và khắc phục chúng.

Có thể bạn quan tâm!

-

Thang Đo Các Biến Độc Lập Sử Dụng Trong Nghiên Cứu

Thang Đo Các Biến Độc Lập Sử Dụng Trong Nghiên Cứu -

Kết Quả Thống Kê Mô Tả Clttbctc Tại Các Nhtm Việt Nam

Kết Quả Thống Kê Mô Tả Clttbctc Tại Các Nhtm Việt Nam -

Kết Quả Kiểm Định Kmo Và Kiểm Định Barlett Biến Phụ Thuộc

Kết Quả Kiểm Định Kmo Và Kiểm Định Barlett Biến Phụ Thuộc -

Tarus, M.j., Và Cộng Sự , 2015. Determinants Of Accurate Financial Statements Reporting In Listed Banks In Kenya; A Survey Of Commercial Banks In Nakura Town. Iosr Journal Of Business And

Tarus, M.j., Và Cộng Sự , 2015. Determinants Of Accurate Financial Statements Reporting In Listed Banks In Kenya; A Survey Of Commercial Banks In Nakura Town. Iosr Journal Of Business And -

Các nhân tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của các ngân hàng thương mại tại Việt Nam - 13

Các nhân tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của các ngân hàng thương mại tại Việt Nam - 13 -

Các nhân tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của các ngân hàng thương mại tại Việt Nam - 14

Các nhân tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của các ngân hàng thương mại tại Việt Nam - 14

Xem toàn bộ 128 trang tài liệu này.

5.2.2. Khuyến nghị đối với Quản trị ngân hàng

- Ban quản trị của ngân hàng có hiểu biết nhất định về lĩnh vực báo cáo tài chính của kế toán. Các nhà quản trị ngân hàng phải là những người có một nền tảng kiến thức cơ bản về kế toán ngân hàng, có khả năng đọc và nắm bắt được các thông tin trên BCTC.

- Ban quản trị ngân hàng cần quan tâm đến công tác kế toán. Các nhà quản trị nên làm tốt trách nhiệm của mình trong việc giám sát theo dòi quá trình ghi chép và lập BCTC. Nhà quản trị phải thường xuyên thực hiện kiểm tra việc ghi chép, nhập liệu đầy đủ của bộ phận kế toán, điều này sẽ giúp làm giảm đi những sai sót. Cần phải có sự đối chiếu thường xuyên giữa các bộ phận với nhau, thực hiện các báo cáo.

- Ban quản trị của ngân hàng dựa vào các thông tin trên BCTC để đưa ra các quyết định kinh tế của ngân hàng. Ban quản trị cần phải chú ý nhiều hơn đến các nội dung được thể hiện trên BCTC, các thông tin trên BCTC được dùng cho công việc điều hành tại ngân hàng, và là cơ sở để đưa ra các quyết định. Việc các nhà quản trị sử dụng thông tin BCTC thì CLTT sẽ được tăng cao và tạo độ tin cậy cho các đối tượng sử dụng khác.

- Ban quản trị của ngân hàng can thiệp vào việc ghi chép và lập BCTC của bộ phận kế toán. Cần phải thiết lập và làm tốt các hoạt động kiểm soát nội bộ trong ngân hàng để kiểm tra, giám sát quá trình ghi chép và lập BCTC. Ngoài ra, các đối tượng bên ngoài như: kiểm toán độc lập, kiểm toán Nhà nước, Sở giao dịch chứng khoán cần thực hiện tốt vai trò của mình trong việc kiểm tra, giám sát thông tin BCTC của các ngân hàng. Ngoài ra, cũng cần có chế độ khuyến khích tạo điều kiện cho nhà quản trị tham gia làm chủ, sở hữu vốn của NHTM. Các ngân hàng cần có các ưu đãi về quyền mua cổ phiếu, khen thưởng bằng cổ phiếu cho nhà quản lý. Các

ngân hàng cần xây dựng các chỉ tiêu đánh giá chất lượng của nhà quản trị dựa trên nhiều khía cạnh khác nhau để có sự đánh giá đúng đắn, toàn diện năng lực nhà quản trị từ đó có chế độ khen thưởng tương xứng, giảm thiểu động cơ gây ảnh hưởng xấu đến việc ghi chép, hạch toán và lập BCTC của các nhà quản lý.

5.2.3. Khuyến nghị đối với Chất lượng phần mềm kế toán

- PMKT đảm bảo tuân thủ đúng chuẩn mực và quy định của kế toán. Điều này sẽ giúp gia tăng tính Thích hợp của BCTC, từ đó nâng cao CLTT BCTC. Các PMKT nên có sự kiểm định chất lượng từ Bộ tài chính để xem xét việc đảm bảo rằng cách hạch toán trong phần mềm thực hiện đúng các quy định kế toán trong ngành ngân hàng. Các PMKT đã được kiểm định thì mới được phép lưu thông trên thị trường.

- PMKT có lưu trữ đủ thông tin cho phép theo dòi người truy cập. PMKT phải thực hiện việc quản lý người dùng được bảo mật bằng mật khẩu, phải lưu đầy đủ nhật ký truy cập của người dùng để có thể quản lý tốt việc truy cập của người dùng.

- Mọi chỉnh sửa sổ sách kế toán đều được lưu lại vết tích trên PMKT. Theo đó, PMKT phải theo dòi các thao tác của từng người dùng theo từng phần hành trong PMKT, phải thực hiện việc phân quyền cho các nhân viên theo từng cấp bậc khi thực hiện các lệnh: thêm, sửa, xóa, in ấn .....Những thao tác này cần phải được lưu đầy đủ vào nhật ký truy cập của từng người dùng.

- PMKT phù hợp với đặc điểm hoạt động kinh doanh của NHTM. Ngành ngân hàng với các đặc điểm đặc thù như: quy mô hoạt động lớn, có nhiều chi nhánh, hạch toán kế toán phức tạp, ....nên cần phải lựa chọn phần mềm để thích hợp với các đặc điểm kinh doanh hoạt động của ngành. Các ngân hàng trước khi lựa chọn phần mềm cần phải tìm hiểu uy tín của nhà cung cấp. Các ngân hàng nên có sự tăng cường đầu tư vào công nghệ thông tin tạo thuận lợi cho việc phát triển hệ thống TTKT, điều này sẽ giúp hoàn thiện quy trình lập BCTC bắt đầu từ thu thập, xử lý dữ liệu đầu vào đến khi kết xuất ra các thông tin trên BCTC. Hiện nay, một số phần mềm không chỉ lập BCTC mà còn có thể kết xuất ra các báo cáo chi tiết, báo cáo

quản trị, nhờ đó ngân hàng có thể dùng các thông tin từ phần mềm trong việc ra quyết định.

5.2.4. Khuyến nghị đối với Năng lực nhân viên kế toán

- NVKT am hiểu và nắm rò chuẩn mực và chế độ kế toán đang sử dụng của ngân hàng. Trong quá trình tuyển chọn NVKT, cần chọn các ứng viên có năng lực, nắm rò các quy định pháp luật, văn bản hướng dẫn thực hành kế toán của ngành ngân hàng để từ đó có thể hạch toán chính xác, lập và trình bày thông tin trên BCTC theo đúng quy định.

- NVKT có am hiểu về các nghiệp vụ kinh doanh và tình hình tài chính của ngân hàng. Các ngân hàng khi tuyển dụng cần lựa các ứng viên có hiểu biết về các nghiệp vụ kinh doanh của ngân hàng, có thể đọc hiểu các thông tin tài chính trên BCTC và nắm bắt được tình hình tài chính của ngân hàng.

- NVKT có khả năng hiểu và vận dụng quy định kế toán vào nghiệp vụ thực tế của ngân hàng. Ngành ngân hàng có các nghiệp vụ khác nhau như: cho vay, tiền gửi, ngoại tệ, bảo lãnh..., các NVKT cần phải nắm rò về cách thức, quy trình làm việc của các nghiệp vụ này để có thể hiểu được cách hạch toán cho những nghiệp vụ này. Đồng thời, các nhân viên nắm rò các quy định kế toán để thực hiện tốt định khoản các nghiệp vụ của ngân hàng, hiểu được thông tin hiển thị trên PMKT.

- NVKT có kỹ năng về lập và trình bày thông tin trên BCTC theo đúng quy định. Một kế toán viên chuyên nghiệp yêu cầu cần có cơ bản là có trình độ chuyên môn, nghiệp vụ cao. Năng lực chuyên môn của NVKT sẽ được thể hiện qua khả năng lập và trình bày các báo cáo kế toán theo đúng quy định, khả năng phân tích các báo cáo kế toán ... Cần có cơ chế hỗ trợ học phí và chế độ thăng tiến cho các nhân viên tham gia học tập và đạt được các chứng chỉ nghề nghiệp quốc tế nhằm nâng cao trình độ và kỹ năng làm việc về kế toán, tài chính, quản lý như ACCA, CPA, CMA,… sẽ góp phần nâng cao CLTTBCTC cho ngân hàng.

- NVKT thường xuyên cập nhật những thay đổi của các chuẩn mực, chế độ kế toán và các quy định pháp luật có liên quan. Khi có sự thay đổi bổ sung các quy

định kế toán. Ngân hàng cần tạo thuận lợi cho NVKT tham gia các chương trình tập huấn, và các nhân viên cũng phải tự mình cập nhật kiến thức nghiệp vụ.

5.2.5. Khuyến nghị đối với Áp lực từ thuế

- Cơ quan thuế không gây áp lực đến việc xử lý, trình bày thông tin trên BCTC của NHTM. Cần ban hành các quy định cụ thể về việc nhân viên thuế không được can thiệp vào hoạt động kế toán tại ngân hàng. Các nhân viên thuế thường yêu cầu tính toán và trình bày TTKT theo các quy định hướng dẫn của thuế mà không xem xét đến các quy định, CMKT. Vì vậy, Bộ tài chính cần có những sửa đổi, điều chỉnh phù hợp thông qua các văn bản hướng dẫn nhằm giải quyết vấn đề này. Đồng thời, Bộ tài chính phải thực hiện công tác đào tạo nhân viên thuế để họ thể có sự hiểu biết kĩ càng hơn về quy định, CMKT của ngành ngân hàng.

- Các khoản mục liên quan tới thuế trình bày trên BCTC của ngân hàng tuân thủ theo chính sách thuế hiện nay. Tuy nhiên, một số quy định về thuế khác với các quy định kế toán gây cản trở cho công tác kế toán tại các ngân hàng. Vì vậy, về phía cơ quan thuế cần lập ra các chính sách thuế phù hợp, lấy chuẩn mực và chế độ kế toán Việt Nam làm cơ sở. NVKT của ngân hàng cần phải được tập huấn, cập nhật các quy định về thuế một cách thường xuyên để nắm rò những quy định hiện hành do chính sách thuế thường xuyên thay đổi.

- Cần phải ngăn chặn hành vi chỉnh sửa thông tin trên BCTC nhằm tối thiểu hóa số thuế phải nộp của các ngân hàng. Các NHTM cần cân nhắc việc giảm số thuế phải nộp có phù hợp với mục tiêu chiến lược phát triển của mình hay không. Việc điều chỉnh BCTC nhằm giảm số thuế phải nộp sẽ mang lại lợi ích trước mắt cho ngân hàng nhưng sẽ làm giảm CLTT BCTC, và điều này sẽ ảnh hưởng nhiều tới hiệu quả kinh doanh, danh tiếng của ngân hàng. Các chi cục thuế cần tập trung thanh tra, kiểm tra nhằm tránh hiện tượng kê khai giảm thuế, làm thất thoát ngân sách nhà nước.

5.3. Hạn chế của đề tài và hướng nghiên cứu tiếp theo

5.3.1. Hạn chế của đề tài

Trong quá trình thực hiện luận văn, tác giả cũng đã rất cố gắng thực hiện đề tài một cách tốt nhất. Tuy nhiên, nghiên cứu vẫn còn nhiều hạn chế, được đưa ra như sau:

- Mẫu nghiên cứu tuy rằng đã thỏa điều kiện cỡ mẫu tối thiểu về mặt lý thuyết, đảm bảo độ tin cậy về mặt thống kê, thực hiện các kiểm định và phân tích hồi quy đa biến nhằm đưa ra đáp án cho câu hỏi nghiên cứu được đặt ra ban đầu. Tuy nhiên, theo nhận định của tác giả thì số lượng mẫu vẫn còn rất ít so với số lượng những người có sự quan tâm và nhu cầu sử dụng thông tin BCTC của các NHTM. Do đó, mẫu nghiên cứu có thể vẫn chưa phản ánh được hết tính chất thực tế của tổng thể nghiên cứu, cụ thể là CLTTBCTC cũng như những nhân tố ảnh hưởng tới nó chưa được đánh giá khách quan và toàn diện bởi một số lượng lớn những người có liên quan.

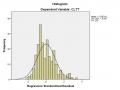

- Mô hình hồi qui tuyến tính của nghiên cứu có hệ số R2 hiệu chỉnh là 0.519 cho thấy các biến độc lập được đưa trong đề tài giải thích được đến 51.9% biến thiên của biến phụ thuộc. Phần còn lại chưa giải thích được (48,1%) có thể là sai số phát sinh trong quá trình khảo sát hoặc là phần nghiên cứu định tính chưa phát hiện hết các nhân tố của mô hình.

5.3.2. Hướng nghiên cứu tiếp theo

Nhằm giúp việc nghiên cứu về đề tài “Các nhân tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của các ngân hàng thương mại tại Việt Nam” được hoàn thiện hơn, tác giả xin đưa ra hướng nghiên cứu tiếp theo của đề tài như sau:

Thứ nhất, tiến hành khảo sát với số lượng đối tượng khảo sát lớn hơn để có kết quả nghiên cứu sát với thực tế, có tính đại diện cao hơn cho tổng thể.

Thứ hai, các nghiên cứu tiếp theo cần khám phá, đưa vào các nhân tố khác có tác động đến CLTTBCTC nhằm nâng cao mức độ giải thích của các nhân tố đối với sự biến thiên của biến phụ thuộc.

DANH MỤC TÀI LIỆU THAM KHẢO

Tài liệu tiếng Anh:

1. Adebiyi, W.K., & Olowookere, J.K., 2016. Ownership Structure and The Quality of Financial Reporting: Evidence from Nigerian Deposit Money Banks. International Journal of Economics, Commerce and Management, 4(1): 541- 552.

2. Aguayo, R. 1990, Dr Deming: The American Who Taught the Japanese about Quality, Carol Publishing Group, Secaucus, NJ.

3. Ali, A. & Hwang, L., 2000. Country - specific factors related to financial reporting and the value relevance of accounting data. Journal of Accounting Research, 38(1): 1-21.

4. Altamuro, J., Beatty, A. (2010), How does ınternal control regulation affect financial reporting? Journal of Accounting and Economics, 49(1-2): 58-74.

5. Anderson, J.C., & Gerbing, D. W. (1988). Structural Equation Modeling in Practice: A Review and Recommende Two-Step Approach. Psychological Bulletin, 103(3): 411-423.

6. Ball, R. & Brown, P. (1968). An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research, 6(2): 159-178.

7. Ballantine, J., Levy, M. & Powell, P., 1998. Evaluating Information Systems in Small and Medium-sized Enterprises: Issues and Evidence. European Journal of Information Systems, 7(4): 241-251.

8. Batini, C., & Scannapieco, M. (2006). Data quality-concepts, methodologies and techniques. Berlin: Springer.

9. Beekes, W., và cộng sự, 2004. The Link between Earnings and Timeliness, Earnings Conservatism and Board Composition: Evidence from the UK. Corporate Governance: An International Review, 12(1): 47-59.

10. Belsley D.A và cộng sự, 1980. Regression Diagonistics Identifying Influential Data and Sources of Collinearity. New York: John Wiley & Sons.

11. Bolon, D. S., 1998. Information processing theory: Implications for health care organizations. International Journal of Technology Management, 15: 211-221.

12. Bushman, R. & Smith, A. (2001). Financial Accounting Information and Corporate Governance. Journal of Accounting and Economics, 32: 237-351.

13. Bushman, R. & Smith, A. (2003). Transparency, Financial Accounting Information, and Corporate Governance. Economic Policy Review, 9(1): 65-87.

14. Cohen, J.R. và cộng sự, 2004. The corporate governance mosaic and financial reporting quality. Journal of Accounting Literature, 23(1): 87–152. Available at SSRN: https://ssrn.com/abstract=1086743

15. Collins, D. & Kothari, S. (1989). An Analysis of Intertemporal and Cross- Sectional Determinants of Earnings Response Coefficients. Journal of Accounting and Economics, 11: 143-181.

16. COSO. (2013), Internal Control Integrated Framework: Executive Summary. Durham, North Carolina: Corruption Perceptions Index; 2015. Available from: http://www.ransparency.rg.

17. DeAngelo, L., 1986. Accounting Numbers as Market Valuation Substitutes: Study of Management Buyouts of Public Shareholders. The Accounting Review, 61(3): 400-420.

18. Dechow, P. M., Sloan, R. G., & Sweeney, A. P., 1995. Detecting Earnings Management. The Accounting Review, 70(2): 193–225.

19. Doyle, J., Ge, W., McVay, S. (2007), Accrual quality and ınternal control over financial reporting. Accounting Review, 82(5): 1141-1170.

20. Easton, P.D, & Haris, T.S., 1991. Earnings as an explanatory variable for returns. Journal of accounting research, 19-36.

21. Edwards, E. & Bell, P., 1961. The theory of measurement of business income, Berkeley: University of California Press.

22. FASB & IASB, 2010. “Financial Reporting Issues Conference”. February 16, 2010 FASB/IASB Joint Board Meeting.