4.4.2. Biến phụ thuộc

Bảng 4.14. Kết quả kiểm định KMO và kiểm định Barlett biến phụ thuộc

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. | .943 | |

Bartlett's Test of Sphericity | Approx. Chi-Square | 5839.143 |

df | 190 | |

Sig. | .000 | |

Có thể bạn quan tâm!

-

Thang Đo Biến Phụ Thuộc Sử Dụng Trong Nghiên Cứu

Thang Đo Biến Phụ Thuộc Sử Dụng Trong Nghiên Cứu -

Thang Đo Các Biến Độc Lập Sử Dụng Trong Nghiên Cứu

Thang Đo Các Biến Độc Lập Sử Dụng Trong Nghiên Cứu -

Kết Quả Thống Kê Mô Tả Clttbctc Tại Các Nhtm Việt Nam

Kết Quả Thống Kê Mô Tả Clttbctc Tại Các Nhtm Việt Nam -

Khuyến Nghị Đối Với Chất Lượng Phần Mềm Kế Toán

Khuyến Nghị Đối Với Chất Lượng Phần Mềm Kế Toán -

Tarus, M.j., Và Cộng Sự , 2015. Determinants Of Accurate Financial Statements Reporting In Listed Banks In Kenya; A Survey Of Commercial Banks In Nakura Town. Iosr Journal Of Business And

Tarus, M.j., Và Cộng Sự , 2015. Determinants Of Accurate Financial Statements Reporting In Listed Banks In Kenya; A Survey Of Commercial Banks In Nakura Town. Iosr Journal Of Business And -

Các nhân tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của các ngân hàng thương mại tại Việt Nam - 13

Các nhân tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của các ngân hàng thương mại tại Việt Nam - 13

Xem toàn bộ 128 trang tài liệu này.

(Nguồn: Kết quả tính toán từ SPSS)

- Kiểm định KMO: hệ số KMO = 0,943 > 0,55. Vì vậy, có thể kết luận việc lựa chọn mô hình phần tử nhân tố khám phá (EFA) là phù hợp với dữ liệu thực tế.

- Kiểm định Bartlett: có mức ý nghĩa Sig. = 0,000 < 5%. Như vậy, các biến quan sát có tương quan với nhau.

Bảng 4.15. Kết quả kiểm định trọng số nhân tố và tổng phương sai trích của biến phụ thuộc

Total Variance Explained

Initial Eigenvalues | Extraction Sums of Squared Loadings | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 14.704 | 73.520 | 73.520 | 14.704 | 73.520 | 73.520 |

.... | ..... | ..... | ......... |

(Nguồn: Kết quả tính toán từ SPSS) Bảng 4.20 ta thấy có 1 nhân tố trích được tại Eigenvalues là 14,704 với tổng phương sai trích là 73,520%, có nghĩa 73,520% sự thay đổi của CLTT BCTC được

lý giải bởi các biến quan sát.

4.5. Kết quả phân tích hồi quy

4.5.1. Kết quả kiểm định hệ số hồi quy

Bảng 4.16. Kết quả kiểm định hệ số hồi quy

Model | Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | |||

B | Std. Error | Beta | Tolerance | VIF | ||||

(Constant) | .495 | .319 | 1.550 | .123 | ||||

QTNH | .169 | .035 | .242 | 4.772 | .000 | .818 | 1.222 | |

KSNB | .050 | .030 | .077 | 1.673 | .096 | .993 | 1.007 | |

1 | CLPM | .213 | .051 | .205 | 4.157 | .000 | .865 | 1.156 |

DTNV | .343 | .053 | .340 | 6.522 | .000 | .773 | 1.294 | |

NLNV | .200 | .052 | .191 | 3.865 | .000 | .860 | 1.163 | |

THUE | -.157 | .040 | -.185 | -3.905 | .000 | .939 | 1.064 | |

(Nguồn: Kết quả từ SPSS) Dựa vào bảng 4.16, kết quả kiểm định hệ số hồi quy cho thấy, giá trị Sig của 5 biến độc lập: QTNH, CLPM, DTNV, NLNV, THUE đều nhỏ hơn 5%. Biến KSNB

có sig lớn hơn 5% nên không có ý nghĩa về mặt thống kê.

4.5.2. Kết quả kiểm định mức độ phù hợp của mô hình

Bảng 4.17. Bảng tóm tắt mô hình

Model Summaryb

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson | |

1 | .729a | .531 | .519 | .5096136 | 2.104 |

a. Predictors: (Constant), THUE, KSNB, DTNV, NLNV, CLPM, QTNH

b. Dependent Variable: CLTT

(Nguồn: Kết quả tính toán từ SPSS) Bảng 4.17. cho thấy hệ số xác định R2 = 0,531 và R2adj = 0,519. Hệ số xác định R2adj = 0,519, có nghĩa các biến độc lập giải thích được 51,9% biến thiên của biến

phụ thuộc.

Bảng 4.18. Kết quả kiểm định F

ANOVAb

Sum of Squares | df | Mean Square | F | Sig. | ||

1 | Regression | 65.695 | 6 | 10.949 | 42.160 | .000a |

Residual | 57.914 | 223 | .260 | |||

Total | 123.609 | 229 |

(Nguồn: Kết quả tính toán từ SPSS) Kiểm định F cho thấy mức ý nghĩa Sig. = 0,000 (Bảng 4.18). Vì vậy, mô hình hồi quy là phù hợp, các biến độc lập (QTNH, CLPM, DTNV, NLNV, THUE) tương

quan tuyến tính với biến phụ thuộc (CLTTBCTC).

4.5.3. Kết quả kiểm định đa cộng tuyến

Từ bảng 4.16 có thể thấy rằng, hệ số VIF của các biến độc lập đều nhỏ hơn 10.

Do đó, mô hình nghiên cứu không vi phạm hiện tượng đa cộng tuyến.

4.5.4. Kết quả kiểm định tự tương quan

Nhìn vào bảng 4.17, ta thấy hệ số Durbin-Watson = 2,104, giá trị này nằm trong khoảng (1,3) nên không xảy ra hiện tượng tự tương quan.

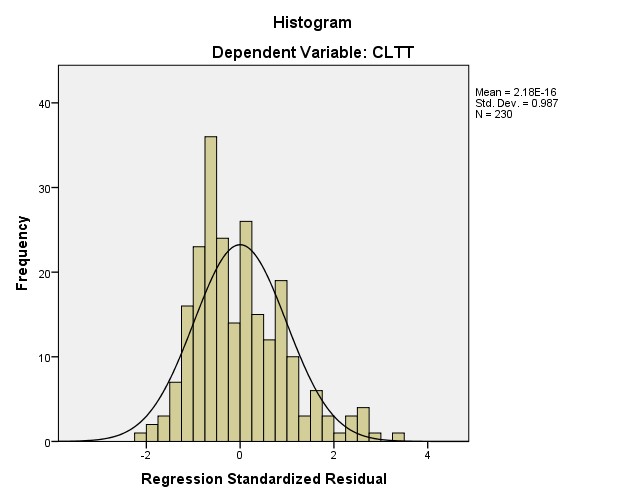

4.5.4. Kết quả kiểm định phân phối chuẩn phần dư

Hình 4.1. Biểu đồ của phần dư chuẩn hóa

(Nguồn: Kết quả từ SPSS) Từ hình 4.1, ta thấy đường cong này có dạng hình chuông, phù hợp với dạng đồ thị của phân phối chuẩn. Giá trị trung bình Mean rất nhỏ, gần bằng 0, độ lệch chuẩn là 0.987 gần bằng 1, như vậy có thể nói, phân phối phần dư xấp xỉ chuẩn. Do đó,

giả định phần dư có phân phối chuẩn không bị vi phạm.

4.5.6. Kết quả kiểm định phương sai phần dư không đổi

Bảng 4.19. Kết quả kiểm định phương sai phần dư không đổi

ABSRES | |||

Spearman's rho | QTNH | Correlation Coefficient | .080 |

Sig. (2-tailed) | .226 | ||

N | 230 | ||

CLPM | Correlation Coefficient | .107 | |

Sig. (2-tailed) | .107 | ||

N | 230 | ||

DTNV | Correlation Coefficient | -.036 | |

Sig. (2-tailed) | .583 | ||

N | 230 | ||

NLNV | Correlation Coefficient | .065 | |

Sig. (2-tailed) | .325 | ||

N | 230 | ||

THUE | Correlation Coefficient | -.075 | |

Sig. (2-tailed) | .259 | ||

N | 230 | ||

ABSRES | Correlation Coefficient | 1.000 | |

Sig. (2-tailed) | . | ||

N | 230 |

(Nguồn: Kết quả tính toán từ SPSS)

Các hệ số tương quan hạng Spearman đều có mức ý nghĩa lớn hơn 5%. Do đó, không vi phạm giả định phương sai phần dư thay đổi.

4.5.7. Kết quả kiểm định các giả thuyết nghiên cứu

Dựa vào kết quả từ bảng 4.16, trong 6 nhân tố được tác giả đưa vào nghiên cứu chỉ có 5 nhân tố có ý nghĩa thống kê vì có Sig < 0,05, đó là: Quản trị ngân hàng, Chất lượng PMKT, Đào tạo nhân viên, Năng lực NVKT, Áp lực từ thuế. Riêng nhân tố Kiểm soát nội bộ có sig = 0,96 (>0,05) nên không có ý nghĩa thống kê. Hệ số beta chuẩn hóa của biến THUE mang dấu (-) nên nó tác động ngược chiều đến CLTT BCTC, các biến còn lại đều mang dấu (+) nên có ảnh hưởng cùng chiều. Như vậy, các giả thuyết H1, H3, H4, H5, H6 là được chấp nhận.

Bảng 4.20. Kết quả kiểm định các giả thuyết

Nội dung | Beta chuẩn hóa | Kết quả | |

H1 | Quản trị ngân hàng càng tốt thì CLTT BCTC càng cao. | 0,242 Sig=0,000 | Chấp nhận |

H2 | Kiểm soát nội càng hiệu quả thì CLTT BCTC càng cao. | 0,77 Sig = 0,96 | Không chấp nhận |

H3 | Chất lượng PMKT càng tốt thì CLTT BCTC càng cao. | 0,205 Sig=0,000 | Chấp nhận |

H4 | Đào tạo nhân viên càng tốt thì CLTT BCTC càng cao. | 0,340 Sig=0,000 | Chấp nhận |

H5 | Năng lực nhân viên kế toán càng tốt thì CLTT BCTC càng cao. | 0,191 Sig=0,000 | Chấp nhận |

H6 | Áp lực từ thuế càng cao thì CLTT BCTC càng thấp. | -0,185 Sig=0,000 | Chấp nhận |

(Nguồn: Tác giả tổng hợp)

4.6. Bàn luận

Phân tích hồi quy cho thấy mức độ ảnh hưởng cũng như chiều tác động của 6 nhân tố này đến CLTT BCTC trong ngành ngân hàng. Trong 6 nhân tố này duy nhất chỉ có KSNB là không có sự ảnh hưởng có ý nghĩa thống kê đến CLTT BCTC. Qua đó, có thể thấy rằng KSNB chưa đóng vai trò quan trọng trong việc ngăn ngừa hiệu quả các gian lận và sai sót trên BCTC, đảm bảo CLTT BCTC của các ngân hàng. Các nhân tố còn lại là: Quản trị ngân hàng, Năng lực NVKT, Đào tạo nhân viên, Chất lượng PMKT đều có sự ảnh hưởng cùng chiều và có ý nghĩa về mặt thống kê đến CLTT BCTC. Riêng Áp lực từ thuế là ảnh hưởng ngược chiều đến CLTT BCTC. Mức ảnh hưởng được giải thích cụ thể như sau:

- Khi đánh giá Quản trị ngân hàng tăng thêm 1 điểm thì CLTT BCTC của các NHTM tại Việt Nam tăng thêm 0,169 điểm.

- Khi đánh giá Chất lượng phần mềm kế toán tăng thêm 1 điểm thì CLTT BCTC của các NHTM tại Việt Nam tăng thêm 0,213 điểm.

- Khi đánh giá Đào tạo nhân viên tăng thêm 1 điểm thì CLTT BCTC của các NHTM tại Việt Nam tăng thêm 0,343 điểm.

- Khi đánh giá Năng lực nhân viên kế toán tăng thêm 1 điểm thì CLTT BCTC của các NHTM tại Việt Nam tăng thêm 0,200 điểm.

- Khi đánh giá Áp lực từ thuế tăng thêm 1 điểm thì CLTT BCTC của các NHTM tại Việt Nam giảm đi 0,170 điểm.

Bảng 4.21. Xác định tầm quan trọng của các biến độc lập %

Giá trị tuyệt đối Beta | Tỷ lệ % | Vị trí | |

QTNH | 0,242 | 20,81 | 2 |

PMKT | 0,205 | 17,63 | 3 |

DTNV | 0,340 | 29,23 | 1 |

NLNV | 0,191 | 16,42 | 4 |

THUE | 0,185 | 15,91 | 5 |

Tổng | 1,163 | 100 |

(Nguồn: Tính toán căn cứ trên phần mềm SPSS)

Bảng 4.20 đã chỉ ra thứ tự của các nhân tố ảnh hưởng đến CLTT BCTC của các NHTM tại Việt Nam như sau: cao nhất là nhân tố Đào tạo nhân viên (29,23%), tiếp đến là nhân tố Quản trị ngân hàng (20,81%), Chất lượng PMKT (17,63%), và Năng lực NVKT (16,42%), thấp nhất là Áp lực từ thuế (15,91%).

Kết luận chương 4

Trong chương này, tác giả đã đưa ra kết quả cụ thể của các kiểm định; phân tích hồi quy cho thấy trong sáu nhân tố được đưa vào thì chỉ có duy nhất sự ảnh hưởng của nhân tố KSNB là không có ý nghĩa, các nhân tố còn lại đều có sự ảnh hưởng đến CLTT BCTC. Chương 5 sẽ đưa ra kết luận và đề xuất các khuyến nghị phù hợp.

Chương 5: KẾT LUẬN VÀ KHUYẾN NGHỊ

5.1. Kết luận

Luận văn nêu ra 3 mục tiêu cụ thể, đó là: (1) Xác định các nhân tố ảnh hưởng đến CLTT BCTC của các NHTM tại Việt Nam, (2) Xác định mức độ ảnh hưởng của các nhân tố này đến CLTT BCTC của các NHTM tại Việt Nam, (3) Đề xuất những khuyến nghị phù hợp nhằm nâng cao CLTT BCTC. Từ kết quả nghiên cứu thực nghiệm, tác giả đã thực hiện được 2 mục tiêu cụ thể (1) và (2).

Về xác định những nhân tố ảnh hưởng đến CLTT BCTC của các NHTM tại Việt Nam, kết quả đã chỉ ra có 5 nhân tố ảnh hưởng đến CLTTBCTC của các NHTM tại Việt Nam gồm có: Đào tạo nhân viên, Quản trị ngân hàng, Chất lượng PMKT, Áp lực từ thuế, Năng lực NVKT.

Về xác định mức độ ảnh hưởng của 5 nhân tố trên: nhân tố Đào tạo nhân viên có tác động lớn nhất đến CLTTBCTC của các NHTM tại Việt Nam, tiếp theo lần lượt theo thứ tự giảm dần là các nhân tố: Quản trị ngân hàng, Chất lượng PMKT, Năng lực NVKT, Áp lực từ thuế. Trong các yếu tố kể trên thì chỉ có nhân tố Áp lực từ thuế là có mối quan hệ ngược chiều với CLTT BCTC, và bốn nhân tố còn lại cùng có mối quan hệ thuận chiều với CLTT BCTC.

Mục tiêu thứ (3) của đề tài là đề xuất những khuyến nghị nhằm nâng cao CLTT BCTC của các NHTM tại Việt Nam, sẽ được nêu cụ thể trong mục 5.2.

Bài nghiên cứu đã có những đóng góp đáng kể ở cả 2 khía cạnh khoa học và thực tiễn. Xét về khía cạnh khoa học, luận văn góp phần hệ thống hóa cơ sở lý luận và lược khảo các nghiên cứu thực nghiệm trên thế giới và tại Việt Nam liên quan đến đề tài thực hiện. Từ cơ sở lý thuyết liên quan và kế thừa các mô hình của các nghiên cứu trước, tác giả đề xuất mô hình nghiên cứu các nhân tố ảnh hưởng đến CLTT BCTC của các NHTM tại Việt Nam bao gồm: các nhân tố thuộc về bên trong của ngân hàng (Quản trị ngân hàng, KSNB, Chất lượng PMKT, Đào tạo nhân viên và Năng lực NVKT), Nhân tố bên ngoài (Áp lực từ thuế). Thông qua khảo sát, đề tài đưa ra được các nhân tố ảnh hưởng đến CLTT BCTC của các NHTM tại Việt Nam. Thông qua mô hình hồi quy, nghiên cứu đã có được kết quả về mức ảnh