Bảng 03: Tình hình dư nợ qua các năm

Đơn vị: Triệu VND

Chỉ tiêu | 2010 | 2011 | 2012 | 2011 so với 2010 | 2012 so với 2011 | |||

± | % | ± | % | |||||

Dư nợ | 3427 | 4244 | 4953 | 817 | 24% | 709 | 17% | |

1 | Theo loại tiền | 3427 | 4244 | 4953 | 817 | 24% | 709 | 17% |

1.1 | Dư nợ VNĐ | 2927 | 3784 | 4557 | 857 | 29% | 773 | 20% |

1.2 | Dư nợ ngoại tệ | 500 | 460 | 396 | -40 | -8% | -64 | -14% |

2 | Theo thành phần | 3427 | 4244 | 4953 | 817 | 24% | 709 | 17% |

2.1 | Dư nợ dân cư | 623 | 784 | 750 | 161 | 26% | -34 | -4% |

2.2 | Dư nợ TCKT | 2804 | 3460 | 4203 | 656 | 23% | 743 | 21% |

3 | Theo kỳ hạn | 3427 | 4244 | 4953 | 817 | 24% | 709 | 17% |

3.1 | Dư nợ ngắn hạn | 1553 | 2393 | 3076 | 840 | 54% | 683 | 29% |

3.2 | Dư nợ TDH | 1874 | 1851 | 1877 | -23 | -1% | 26 | 1% |

Có thể bạn quan tâm!

-

Áp Dụng Các Mô Hình Quản Trị Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam

Áp Dụng Các Mô Hình Quản Trị Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam -

Lịch Sử Hình Thành Và Phát Triển Của Chi Nhánh Ngân Hàng Đầu Tư Và

Lịch Sử Hình Thành Và Phát Triển Của Chi Nhánh Ngân Hàng Đầu Tư Và -

Khái Quát Kết Quả Hoạt Động Kinh Doanh Của Ngân

Khái Quát Kết Quả Hoạt Động Kinh Doanh Của Ngân -

Tỷ Trọng Dư Nợ Cho Vay 20 Khách Hàng Lớn Nhất/tổng Dư Nợ. Bảng 11: Dư Nợ 20 Khách Hàng Lớn Nhất

Tỷ Trọng Dư Nợ Cho Vay 20 Khách Hàng Lớn Nhất/tổng Dư Nợ. Bảng 11: Dư Nợ 20 Khách Hàng Lớn Nhất -

Phương Hướng Hoạt Động Tín Dụng Và Quản Lý Rủi Ro

Phương Hướng Hoạt Động Tín Dụng Và Quản Lý Rủi Ro -

Nâng Cao Chất Lượng Thẩm Định Và Phân Tích Tín Dụng.

Nâng Cao Chất Lượng Thẩm Định Và Phân Tích Tín Dụng.

Xem toàn bộ 106 trang tài liệu này.

(Nguồn: Phòng kế hoạch Tổng hợp)

Nhìn vào biểu số liệu trên ta có thể thấy hoạt động tín dụng của Ngân hàng Đầu tư và Phát triển Quảng Ninh tăng trưởng qua các năm. Điều này cũng dễ hiểu, để đáp ứng được nhu cầu vốn cho nền kinh tế đang phát triển như nước ta với tốc độ tăng trưởng GDP hàng năm lên hai con số, đặc biệt với vùng trọng điểm kinh tế như Quảng Ninh thì cần một lượng vốn rất lớn.

Với vị thế là một trong số các ngân hàng thương mại lớn nhất trong tỉnh, chuyên cho vay các công trình trọng điểm, dự án lớn, tài trợ cho nhiều tập đoàn, công ty lớn thì dường như mức độ tăng trưởng tín dụng của Chi nhánh như trên là chưa đủ (số tuyệt đối qua các năm mới chỉ là tăng 817 tỷ và 709 tỷ đồng) còn số tương đối bị khống chế bởi kế hoạch ngân hàng trung ương giao và đã cao hơn tăng trưởng dư nợ của toàn hệ thống Ngân hàng Đầu tư và Phát triển Việt Nam tới 4%.

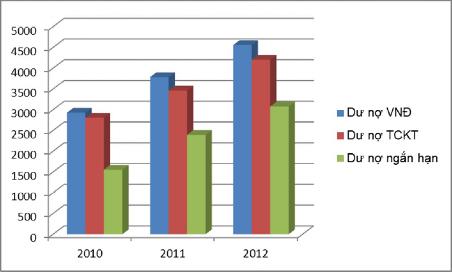

Từ số liệu ta có thể thấy ngay dư nợ tín dụng của Ngân hàng Đầu tư và Phát triển Quảng Ninh chủ yếu là VND với tỷ trọng qua các năm lần lượt là 85% 89% và 92%. Trong khi đó dư nợ tín dụng ngoại tệ của Chi nhánh chiếm một số lượng rất khiêm tốn và giảm dần qua các năm, điều này được giải thích do các nguyên nhân;

tỷ giá ngoại tệ (USD) luôn có xu hướng tăng trong các năm gần đây, các doanh nghiệp vay USD sẽ bị lỗ nặng khi đến thời điểm trả nợ phải mua ngoại tệ để trả ngân hàng, phần chênh lệch tỷ giá này lớn hơn rất nhiều so với vay VND.

Mặt khác, nhằm ổn định thị trường ngoại tệ cũng như chống tình trạng Đô la hóa, Chính phủ và Ngân hàng Nhà nước liên tục có những biện pháp hành chính nhằm giảm bớt dư nợ ngoại tệ của các ngân hàng cũng như tăng cường các điều kiện vay ngoại tệ đối với các doanh nghiệp.

Nếu tính về thành phần cho vay ta có thể thấy dư nợ của Ngân hàng Đầu tư và Phát triển Quảng Ninh chủ yếu là dư nợ của tổ chức kinh tế (trên 80%), trong khi dư nợ bán lẻ của cá nhân vẫn trồi sụt (18% năm 2010 lên đến 18,4% năm 2011 và 15,1% năm 2012).

Còn về thời gian cho vay, Ngân hàng Đầu tư và Phát triển Quảng Ninh đã dần từng bước chuyển dịch cơ cấu cho vay từ trung dài hạn sang ngắn hạn. Nếu như năm 2010 tỷ lệ trung dài hạn trên tổng dư nợ là 55% thì đến năm 2011 và 2012 tỷ lệ này lần lượt là 44% và 38%, điều này là rất tốt bởi cho vay ngắn hạn sẽ giúp cho Chi nhánh quay vòng được nguồn vốn nhanh, cho vay ngắn hạn cũng là một biện pháp giảm thiểu rủi ro tín dụng cũng như rủi ro lãi suất không chỉ đối Ngân hàng Đầu tư và Phát triển Quảng Ninh mà còn đối với tất cả các ngân hàng thương mại khác.

Biểu đồ 03: Dư nợ qua các năm 2010 - 2012

(Nguồn: Phòng kế hoạch Tổng hợp)

2.3. THỰC TRẠNG CÔNG TÁC TÍN DỤNG VÀ QUẢN LÝ RỦI RO TÍN DỤNG TẠI NGÂN HÀNG ĐẦU TƯ VÀ PHÁT TRIỂN QUẢNG NINH.

2.3.1. Các nội dung cơ bản về quản trị rủi ro tín dụng.

Chính sách quản lý rủi ro tín dụng đối với khách hàng:

Rủi ro tín dụng của khách hàng được quản lý theo nguyên tắc toàn diện, liên tục ở tất cả các giai đoạn có khả năng phát sinh rủi ro tín dụng, thông qua các quy định cụ thể của từng loại nghiệp vụ tín dụng.

- Giới hạn cấp tín dụng đối với khách hàng: tuân thủ các quy định về giới hạn cho vay, bảo lãnh đối với khách hàng theo quy định của Ngân hàng Nhà nước và Ngân hàng Đầu tư và Phát triển Việt Nam.

- Giới hạn tín dụng đối với khách hàng doanh nghiệp: thực hiện xếp hạng tín dụng nội bộ nhằm lượng hóa mức độ rủi ro của từng khách hàng, xác định giới hạn tín dụng nhằm quản lý tổng mức rủi ro tín dụng. Xếp hạng tín dụng nội bộ có 10 hạng: AAA, AA, A, BBB, BB, B, CCC, CC, C, D, những khách hàng có mức xếp hạng tín dụng từ CC trở xuống sẽ không cho vay. Cơ cấu điểm, mức điểm, kỹ thuật chấm điểm áp dụng trong xếp hạng tín dụng được cải tiến liên tục thông qua thực tiễn triển khai để phù hợp với thực tế.

- Hạn chế cấp tín dụng đối với khách hàng: tuân thủ các quy định của pháp luật các trường hợp không được cấp tín dụng và hạn chế cấp tín dụng, đồng thời thực hiện chủ trương giảm dư nợ tín dụng, hạn chế cấp tín dụng mới đối với các khách hàng có dấu hiệu rủi ro (được quy định cụ thể cho từng loại khách hàng).

Chính sách phân bổ tín dụng:

- Phân bổ theo vùng địa lý: thực hiện phân chia phạm vi cấp tín dụng theo khu vực địa lý dựa trên năng lực, vị trí của từng Phòng Giao dịch; chủ trương ưu tiên mở rộng hoạt động tín dụng tại những nơi có điều kiện mở rộng tín dụng và chất lượng tín dụng bảo đảm, khống chế dư nợ tín dụng tối đa đối với những Phòng Giao dịch có chất lượng tín dụng thấp.

- Phân bổ theo kỳ hạn vay và loại tiền vay: bảo đảm sự phù hợp giữa cơ cấu kỳ hạn và loại tiền vay với cơ cấu nguồn vốn.

- Phân bổ theo loại hình sản phẩm, đối tượng khách hàng, mặt hàng và lĩnh vực đầu tư: đa dạng hóa các sản phẩm vay theo nguyên tắc hạn chế tối đa rủi ro, đa dạng hóa các đối tượng khách hàng nhằm giảm thiểu hóa rủi ro có thể xảy ra, đa dạng hóa mặt hàng và lĩnh vực đầu tư theo nguyên tắc phù hợp với xu hướng phát triển kinh tế.

Thẩm quyền phán quyết

Thẩm quyền phán quyết bao gồm thẩm quyền phê duyệt giới hạn tín dụng, thẩm quyền ra quyết định cấp tín dụng, thẩm quyền ký kết hợp đồng tín dụng. Các thẩm quyền này được phân theo từng cấp bậc trong Ngân hàng Đầu tư và Phát triển Việt Nam (Thẩm quyền phán quyết của Hội đồng Quản trị, Tổng Giám đốc, Phó Tổng Giám đốc phụ trách tín dụng, các Trưởng/phó phòng chức năng tại Hội sở chính, Hội đồng tín dụng cơ sở, Giám đốc Chi nhánh, Phó Giám đốc Chi nhánh, Trưởng/Phó phòng quan hệ khách hàng,…).

Chính sách phân loại nợ, trích lập và sử dụng dự phòng rủi ro tín dụng

Ngân hàng Đầu tư và Phát triển Quảng Ninh thực hiện phân loại nợ theo quy định của Ngân hàng Nhà nước, đặc biệt những khoản nợ xấu sẽ tăng cường phân loại nợ, đánh giá khả năng trả nợ với tần suất nhiều hơn để phục vụ công tác quản lý chất lượng và rủi ro tín dụng. Định hướng của Ngân hàng Đầu tư và Phát triển Việt Nam cũng như của Ngân hàng Đầu tư và Phát triển Quảng Ninh trong thời gian tới sẽ thực hiện phân loại nợ trên cơ sở xếp hạng khách hàng và tiến tới trích lập dự phòng theo thông lệ quốc tế tốt nhất.

Các quy định về báo cáo, kiểm tra giám sát rủi ro

Thực hiện các báo cáo theo định kỳ về chất lượng tín dụng trong toàn hệ thống và của toàn Chi nhánh để đánh giá công tác quản lý rủi ro, đồng thời đề xuất các biện pháp nhằm nâng cao chất lượng tín dụng.

2.3.2.Thực trạng công tác quản lý rủi ro tín dụng tại Ngân hàng.

2.3.2.1.Hệ số thu nợ (%).

![]()

Hệ số thu nợ = x 100%

Bảng 04: Doanh số cho vay thu nợ

Đơn vị: Triệu VND

Chỉ tiêu | 2010 | 2011 | 2012 | 2011 so với 2010 | 2012 so với 2011 | |||

± | % | ± | % | |||||

1 | Doanh số cho vay | 5126 | 7894 | 1154 0 | 2768 | 54 % | 3646 | 46 % |

2 | Doanh số thu nợ | 4457 | 7144 | 1077 6 | 2687 | 60 % | 3632 | 51 % |

3 | Tỷ lệ DS cho vay/DS thu nợ | 115 % | 110 % | 107% |

(Nguồn: Phòng kế hoạch Tổng hợp)

Từ bảng số liệu ta có thể thấy tỷ lệ doanh số cho vay của Chi nhánh là tương đối cao từ 107% đến 115%, điều này có nghĩa là cứ 100 đồng thu nợ về thì cho vay thì 107-115 đồng. Tuy nhiên cũng không có nghĩa rằng cứ 100 đồng bỏ ra thì lãi 7 đến 15 đồng bởi vì dư nợ của Chi nhánh liên tục tăng trưởng qua các năm với tốc độ bình quân là 17- 24%. Như vậy 17 đến 15 đồng kia là phần dư nợ vay tăng thêm do sử dụng thêm nguồn vốn huy động.

2.3.2.2.Tổng dư nợ trên tổng vốn huy động (%).

Tổng dư nợ/vốn huy động = ![]() x 100 %

x 100 %

Bảng 05: Biểu tổng dư nợ, tổng huy động vốn

Đơn vị: Triệu VND

Chỉ tiêu | 2010 | 2011 | 2012 | 2011 so với 2010 | 2012 so với 2011 | |||

± | % | ± | % | |||||

1 | Tổng dư nợ | 3426 | 4244 | 4953 | 818 | 24% | 709 | 17% |

2 | Tổng HĐV | 3219 | 4442 | 6159 | 752.287 | 23% | 1717 | 39% |

3 | Tỷ lệ dư nợ/HĐV | 106% | 96% | 80% | 109% | 102% | -15% | - 16% |

4 | Kế hoạch giao | 103% | 98% | 85% |

(Nguồn: Phòng kế hoạch Tổng hợp)

Nhìn vào những con số trên ta có thể thấy tỷ lệ tổng dư nợ trên tổng huy động vốn của Chi nhánh là rất tốt, năm 2010 thì Chi nhánh thiếu vốn (6%) nhưng qua những nỗ lực trong công tác huy động vốn của Chi nhánh thì nguồn vốn của

Chi nhánh đáp ứng thừa cho tăng trưởng tín dụng năm 2011 thừa 4%, năm 2012 thừa 20% trong khi tổng dư nợ trong hai năm đều tăng 24% và 17%. Tuy nhiên lượng thừa vốn trên là không ảnh hưởng đến lợi nhuận vì nguồn vốn thừa đó Chi nhánh đã bán lại cho Ngân hàng Đầu tư và Phát triển Việt Nam với giá cao hơn huy động để từ đó cân đối trên toàn ngành.

Nếu nhìn về mặt rủi ro trong thanh khoản thì tỷ lệ dư nợ trên huy động vốn dao động xung quanh 1 là tốt (theo thông lệ quốc tế thì tỷ lệ trên là 80%) khi đó nguồn huy động cân bằng với cho vay. Theo kế hoạch của Ngân hàng Đầu tư và Phát triển Việt Nam giao thì trong 3 năm qua Chi nhánh đã có những bước tiến đáng khích lệ, nếu như năm 2011 Chi nhánh đã không hoàn thành thấp hơn kế hoạch là 3%, tuy nhiên đến năm 2011 và 2012 Chi nhánh đã vượt so với kế hoạch lần lượt là 2% và 5%.

2.3.2.3. Tổng dư nợ trên tổng tài sản (%).

![]()

Tổng dư nợ/tổng tài sản = x 100 %

Bảng 06: Tổng dư nợ, Tổng tài sản

Đơn vị: Triệu VND

Chỉ tiêu | 2010 | 2011 | 2012 | 2011 so với 2010 | 2012 so với 2011 | |||

± | % | ± | % | |||||

1 | Tổng dư nợ | 3426 | 4244 | 4953 | 818 | 24% | 709 | 17% |

2 | Tổng Tài sản | 3555 | 5124 | 6353 | 1569 | 44% | 1229 | 24% |

3 | Tỷ lệ dư nợ/Tổng TS | 96% | 83% | 78% | -14% | -14% | -5% | -6% |

4 | Kế hoạch giao | 92% | 85% | 80% | -7% | -8% | -5% | -6% |

(Nguồn: Phòng kế hoạch Tổng hợp)

Nhìn từ bảng số liệu ta thấy tỷ trọng tín dụng trên tổng tài sản của Chi nhánh là tương đối cao điều này cho ta thấy hoạt động cũng như lợi nhuận của Chi nhánh đang phụ thuộc rất nhiều vào tín dụng như vậy nếu rủi ro tín dụng xảy ra sẽ làm cho thiệt hại của Chi nhánh sẽ rất lớn.

Tuy nhiên trong những năm qua Ngân hàng Đầu tư và Phát triển Quảng Ninh đã có những thay đổi về nhận thức cũng như hành động làm giảm sự phụ thuộc vào tín dụng bằng cách tăng cường công tác huy động vốn, phát triển dịch vụ tăng nguồn thu qua các sản phẩm dịch vụ. Và kết quả đạt được rất đáng khích lệ, tỷ trọng trên đã giảm liên tục năm 2011 giảm 13.6%, năm 2012 giảm tiếp 10,8% so với năm liền trước.

Nếu so sánh về kế hoạch Hội sở chính giao thì năm 2010 Ngân hàng Đầu tư và Phát triển Quảng Ninh không hoàn thành kế hoạch, nếu như năm 2010 cần thêm 4,4% mới đạt kế hoạch thì đến năm 2011 và năm 2012 Chi nhánh đã hoàn thành xuất sắc kế hoạch được ngân hàng trung ương giao và vượt lần lượt là 2,2% và 2% so với kế hoạch.

Mặc dù đã đạt được kết quả đáng khích lệ trong việc giảm tỷ lệ tổng dư nợ trên tổng tài sản trong các năm qua (từ 96,4% xuống 78%) nhưng so với thông lệ quốc tế Golin (tỷ lệ trên là 60%) thì Ngân hàng Đầu tư và Phát triển Quảng Ninh cần phải nỗ lực hơn nhiều mới có thể giảm tỷ lệ trên về theo với thông lệ quốc tế.

2.3.2.4.Tốc độ tăng trưởng tín dụng.

Bảng 07: Tốc độ tăng trưởng tín dụng

Đơn vị: Triệu VND

Chỉ tiêu | 2010 | 2011 | 2012 | 2011 so với 2010 | 2012 so với 2011 | |||

± | % | ± | % | |||||

1 | Tổng dư nợ | 3426 | 4244 | 4953 | 818 | 24% | 709 | 17% |

2 | Tốc độ tăng | 24% | 24% | 17% | 0 | 0 | ||

3 | Kế hoạch giao | 24% | 24% | 18% |

(Nguồn: Phòng kế hoạch Tổng hợp)

Tốc độ tăng trưởng tín dụng của Chi nhánh trong 3 năm qua luôn đạt ổn định ở mức 17-24% điều này có được là do chính sách điều hành tín dụng của Ngân hàng Đầu tư và Phát triển Việt Nam trong giai đoạn qua. Trên cơ sở chỉ tiêu của Ngân hàng Nhà nước giao cho từng Ngân hàng Thương mại, dựa trên cơ sở khả năng thực

hiện cũng như khả năng quản lý rủi ro của từng đơn vị thành viên mà Ngân hàng Đầu tư và Phát triển Việt Nam giao kế hoạch tín dụng cuối kỳ cũng như tốc độ tăng trưởng cho từng Chi nhánh thành viên.

Tốc độ tăng trưởng tín dụng trên của Chi nhánh so với các Ngân hàng thương mại trên địa bàn còn khá khiêm tốn (có ngân hàng có tốc độ tăng trưởng cả năm đạt 32%) tuy nhiên so với thông lệ quốc tế (tốc độ tăng trưởng tín dụng của các nước đang phát triển từ 10% - 20%) thì tốc độ tăng trưởng tín dụng của Ngân hàng Đầu tư và Phát triển Quảng Ninh vẫn thuộc diện cao.

2.3.2.5. Tỷ lệ nợ dư nợ TDH/Tổng dư nợ (%).

Bảng 08: Tỷ lệ dư nợ trung dài hạn

Đơn vị: Triệu VND

Chỉ tiêu | 2010 | 2011 | 2012 | 2011 so với 2010 | 2012 so với 2011 | |||

± | % | ± | % | |||||

1 | Tổng dư nợ | 3426 | 4244 | 4953 | 818 | 24% | 709 | 17% |

2 | Dư nợ TDH | 1874 | 1851 | 1877 | -23 | -1% | 26 | 1% |

3 | Tỷ lệ dư nợ TDH/TDN | 55% | 44% | 38% | ||||

4 | Kế hoạch giao | 53% | 45% | 45% |

(Nguồn: Phòng kế hoạch Tổng hợp)

Do đặc thù địa bàn tỉnh Quảng Ninh có ngành khai thác than cũng như nhiều nhà máy xi măng cần phải đầu tư máy móc cơ sở hạ tầng cho nên cần nhiều nguồn vốn trung dài hạn. Vì vậy các Ngân hàng thương mại trên địa bàn nói chung và Ngân hàng Đầu tư và Phát triển Quảng Ninh nói riêng cũng đa phần cho vay trung dài hạn, tuy nhiên tỷ lệ cho vay trung dài hạn trên tổng dư nợ của Chi nhánh đã có xu hướng giảm (đặc biệt năm 2012 đã giảm từ 44% xuống chỉ còn 38%).

Nếu xét về kế hoạch kinh doanh được giao thì năm 2010 Chi nhánh không hoàn thành kế hoạch Ngân hàng Đầu tư và Phát triển Việt Nam giao, từ năm 2011 đến nay Chi nhánh đã hoàn thành vượt mức kế hoạch giao. Tuy nhiên nếu so với số liệu toàn ngành tỷ lệ dư nợ trung dài hạn trên tổng dư nợ của Chi nhánh vẫn cao hơn.