- Khối ngân hàng: Gồm 119 Chi nhánh cấp 1 trực thuộc với 564 Phòng giao dịch và Quỹ tiết kiệm.

- Khối liên doanh: gồm 6 liên doanh:

+ Ngân hàng liên doanh VID – PUBLIC (VID – PUBLIC BANK).

+ Ngân hàng liên doanh Lào – Việt (LAO – VIET BANK).

+ Ngân hàng liên doanh Việt Nga (VRB).

+ Công ty liên doanh quản lý đầu tư BIDV – VP (BVIM).

+ Công ty liên doanh tháp BIDV.

+ Ngân hàng Đầu tư và Phát triển Campuchia (BIDC).

- Khối sự nghiệp gồm: Trung tâm Công nghệ thông tin, Trung tâm Đào tạo và Văn Phòng.

Có thể bạn quan tâm!

-

Nguyên Nhân Dẫn Đến Rủi Ro Tín Dụng Của Ngân Hàng Thương Mại.

Nguyên Nhân Dẫn Đến Rủi Ro Tín Dụng Của Ngân Hàng Thương Mại. -

Sự Cần Thiết Của Công Tác Quản Trị Rủi Ro Tín Dụng.

Sự Cần Thiết Của Công Tác Quản Trị Rủi Ro Tín Dụng. -

Áp Dụng Các Mô Hình Quản Trị Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam

Áp Dụng Các Mô Hình Quản Trị Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam -

Khái Quát Kết Quả Hoạt Động Kinh Doanh Của Ngân

Khái Quát Kết Quả Hoạt Động Kinh Doanh Của Ngân -

Thực Trạng Công Tác Tín Dụng Và Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Đầu Tư Và Phát Triển Quảng Ninh.

Thực Trạng Công Tác Tín Dụng Và Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Đầu Tư Và Phát Triển Quảng Ninh. -

Tỷ Trọng Dư Nợ Cho Vay 20 Khách Hàng Lớn Nhất/tổng Dư Nợ. Bảng 11: Dư Nợ 20 Khách Hàng Lớn Nhất

Tỷ Trọng Dư Nợ Cho Vay 20 Khách Hàng Lớn Nhất/tổng Dư Nợ. Bảng 11: Dư Nợ 20 Khách Hàng Lớn Nhất

Xem toàn bộ 106 trang tài liệu này.

- Khối công ty (BIDV nắm giữ 100% vốn sở hữu):

+ Công ty cho thuê tài chính.

+ Công ty bảo hiểm BIDV (BIC).

+ Công ty chứng khoán đầu tư (BSC).

+ Công ty quản lý nợ và khai thác tài sản (BAMC).

Ngân hàng Đầu tư và Phát triển Việt Nam được Cổ phần hóa vào thời điểm đầu tháng 01/5/2012 với mục tiêu hướng tới trở thành một tập đoàn tài chính ngân hàng đa sở hữu, đa lĩnh vực, hoạt động và quản trị điều hành theo thông lệ và chuẩn mực quốc tế, nâng cao hiệu quả hoạt động. Tiến tới trở thành là một trong những nhà cung ứng hàng đầu sản phẩm dịch vụ ngân hàng, bảo hiểm, đầu tư và chứng khoán với chất lượng cao, là nhà đầu tư có tính chuyên nghiệp trong thị trường tài chính Việt Nam và thế giới.

Trong quá trình đổi mới và phát triển Ngân hàng Đầu tư và Phát triển Việt Nam đã trưởng thành nhanh chóng đạt được những thành tích đáng khích lệ. Luôn lấy hiệu quả, an toàn trong hoạt động kinh doanh làm mục tiêu góp phần tăng trưởng kinh tế đất nước, ổn định tiền tệ, kiềm chế và đẩy lùi lạm phát, tạo dựng được niềm tin và chữ tín với khách hàng trong và ngoài nước.

2.1.2. Lịch sử hình thành và phát triển của Chi nhánh Ngân hàng Đầu tư và

Phát triển Quảng Ninh.

2.1.2.1. Lịch sử hình thành và phát triển.

Chi nhánh Ngân hàng Đầu tư và Phát triển Quảng Ninh được thành lập ngày 26/4/1957 theo nghị định 233/NĐ-TCCB của Bộ Tài chính với tên gọi ban đầu là Chi hàng Kiến thiết Hồng Quảng trực thuộc Ngân hàng Kiến thiết Việt Nam và là một trong 8 Chi nhánh được thành lập sớm nhất trong cả nước.

Sự ra đời của Chi nhánh ngân hàng Kiến thiết khu Hồng Quảng là yêu cầu bức bách nhằm tập trung thống nhất quản lý, cấp phát vốn xây dựng cơ bản vào một đầu mối để phục vụ công cuộc khôi phục kinh tế sau 9 năm kháng chiến chống Pháp, đưa các mỏ vào sản xuất để sớm có được những tấn than đầu tiên ra cảng, đưa ngành điện, cơ khí vận hành trở lại nhanh chóng duy trì hoạt động của Vùng Mỏ sau ngày tiếp quản. Cùng với quá trình thay đổi tên gọi của Ngân hàng Đầu tư và Phát triển Việt Nam, Chi nhánh Ngân hàng Đầu tư và Phát triển Quảng Ninh cũng có những tên gọi như sau:.

- Tháng 5/1957 - 11/1981: Chi nhánh ngân hàng Kiến thiết khu Hồng Quảng.

- Từ 12/1981 - 11/1990: Chi nhánh ngân hàng Đầu tư và Xây dựng Quảng Ninh.

- Từ 12/1990 4/2012: Chi nhánh Ngân hàng Đầu tư và Phát triển Quảng Ninh.

Quá trình xây dựng, phát triển và đổi mới của Ngân hàng Đầu tư và Phát triển Quảng Ninh luôn gắn liền với những giai đoạn lịch sử của Đất nước, đổi mới của ngành, với vai trò chủ đạo trong lĩnh vực đầu tư phát triển đã góp phần không nhỏ vào việc khôi phục kinh tế, xây dựng Đất nước, nhất là trong sự nghiệp công nghiệp hoá hiện đại hoá hiện nay. Cùng với toàn hệ thống, Ngân hàng Đầu tư và Phát triển Quảng Ninh đã mở rộng hoạt động của mình trên nhiều lĩnh vực, thực hiện đa dạng hoá và mở rộng dần các lĩnh vực hoạt động kinh doanh tạo bước phát triển nhanh, mạnh và toàn diện, tiếp tục khẳng định vai trò chủ đạo, chủ lực của một Ngân hàng thương mại lớn trên địa bàn tỉnh, góp phần xây dựng Quảng Ninh ngày càng giàu đẹp.

Thời kỳ năm 1957-1986: Ngân hàng Đầu tư và Phát triển Quảng Ninh đã phát huy tinh thần lao động cần cù, sáng tạo, đi sâu, đi sát cơ sở để cấp vốn kịp thời

theo khối lượng thực tế, đúng với giá trị dự toán công trình. Với tổng vốn đầu tư trong thời kỳ này là 6.000 tỉ đồng (tương đương 60 tỷ đồng theo giá 1995), hàng trăm công trình quan trọng thuộc các lĩnh vực, các ngành kinh tế Trung ương và của tỉnh đã được Chi nhánh cung ứng vốn như: Ngành năng lượng (Điện và than), ngành Giao thông vận tải (đường sắt, đường bộ, cảng biển), Cơ khí, bưu điện, Chế biến xuất khẩu, Nông, Lâm, Thuỷ lợi, Du lịch.

Hàng loạt các mỏ than, nhà máy đã khôi phục và đi vào sản xuất như: Nhà máy nhiệt điện Uông bí, mỏ than Mạo Khê, Vàng Danh, Đèo Nai, nhà máy Cơ khí trung tâm Cẩm Phả,… đã góp phần quan trọng vào việc phát triển kinh tế - xã hội ở địa phương.

Thời kỳ năm 1987 đến nay: Đây là thời kỳ thực hiện đường lối đổi mới kinh tế của Đảng và Nhà nước, chuyển từ cơ chế quan liêu bao cấp sang cơ chế thị trường, Ngành ngân hàng hoạt động theo Luật Ngân hàng nhà nước và Luật Các tổ chức tín dụng, chức năng quản lý nhà nước và chức năng kinh doanh tiền tệ được phân định rõ ràng.

Cùng với toàn hệ thống, Chi nhánh Ngân hàng Đầu tư và Phát triển Quảng Ninh đã góp phần thực hiện thành công những thử nghiệm hết sức quan trọng của Đảng, Nhà nước và của Ngành Ngân hàng về chống bao cấp trong tín dụng đầu tư, chuyển đổi mạnh mẽ sang cơ chế đi vay để cho vay, gắn liền với cung ứng dịch vụ ngân hàng, từng bước vươn lên tự lo lấy nguồn vốn để phục vụ cho đầu tư phát triển.

Trong quá trình đổi mới và phát triển Chi nhánh Ngân hàng Đầu tư và Phát triển Quảng Ninh đã trưởng thành nhanh chóng, đạt được những thành tích đáng khích lệ góp phần thúc đẩy tăng trưởng kinh tế trên địa bàn với nhịp độ cao, góp phần ổn định tiền tệ, kiềm chế và đẩy lùi lạm phát, tạo được niềm tin, chữ tín đối với khách hàng.

Trong thời kỳ này, Chi nhánh Ngân hàng Đầu tư và Phát triển Quảng Ninh đã đầu tư cho trên 800 dự án thuộc các ngành kinh tế quan trọng của tỉnh như: Ngành than, Điện, Cơ khí, Vật liệu xây dựng, Giao thông, Du lịch, với tổng số vốn 50.900 tỷ đồng để xây dựng mới, cải tạo, mua sắm thiết bị, hiện đại hoá công nghệ,

đa dạng hoá sản phẩm, mở rộng quy mô, nâng cao năng lực sản xuất, góp phần đưa sản lượng than sạch của ngành than lên trên 16 triệu tấn/năm, đưa công suất nhà máy điện Uông bí lên trên 300 MGW, đưa sản lượng các nhà máy xi măng lò đứng Lam Thạch công suất 8,8 vạn tấn/năm.

Nhiều doanh nghiệp đã phát huy hiệu quả, góp phần tăng tỷ trọng công nghiệp và xây dựng trong cơ cấu tổng sản phẩm quốc nội (GDP) và tăng trưởng kinh tế bình quân hàng năm trên 12% của tỉnh, tăng thu cho ngân sách, tạo thêm nhiều việc làm mới cho người lao động góp phần làm cho bức tranh kinh tế - xã hội của tỉnh thêm tươi đẹp.

Trước lộ trình hội nhập quốc tế, Chi nhánh Ngân hàng Đầu tư và Phát triển Quảng Ninh đã từng bước ứng dụng công nghệ tin học để phát triển các dịch vụ ngân hàng hiện đại, năm 2001 Chi nhánh Ngân hàng Đầu tư và Phát triển Quảng Ninh đã thực hiện áp dụng hệ thống quản lý chất lượng theo tiêu chuẩn quốc tế ISO 9001: 2000 nhằm chuẩn hoá các qui trình về quản trị điều hành nâng cao chất lượng hệ thống sản phẩm tín dụng, thanh toán và bảo lãnh, đến năm 2005 thực hiện triển khai thành công dự án hiện đại hoá Ngân hàng. Thị phần vốn, thị phần tín dụng, thương hiệu và vị thế của Ngân hàng Đầu tư và Phát triển Quảng Ninh ngày càng được củng cố và trở thành một Ngân hàng thương mại Nhà nước có qui mô hoạt động lớn trên địa bàn tỉnh.

2.1.2.2. Một số thành tích đạt được.

Dưới sự chỉ đạo của Ngân hàng Đầu tư và Phát triển Việt Nam, Ngân hàng nhà nước cộng với cố gắng, nỗ lực của Ban lãnh đạo và toàn thể cán bộ công nhân viên toàn Chi nhánh trong suốt quá trình hình thành và phát triển, Ngân hàng Đầu tư và Phát triển Quảng Ninh đã được Đảng và Nhà nước tặng thưởng những phần thưởng cao quý sau:

- Huân chương Lao động hạng nhì năm 2001.

- Huân chương Lao động hạng ba năm 1997.

- Bằng khen của Thủ tướng chính phủ năm 2007, 2009.

- Cờ thi đua của Thống đốc Ngân hàng Nhà nước năm 2009, 2010, 2011.

- Và nhiều bằng khen của Thống đốc Ngân hàng Nhà nước cho tập thể và cán bộ công nhân viên Chi nhánh.

2.1.2.3. Các hoạt động chính của Ngân hàng.

Huy động vốn

+ Khai thác và huy động vốn của các tổ chức tài chính, tổ chức kinh tế, cá nhân trong và ngoài nước.

+ Huy động vốn thông qua việc bán trái phiếu, kỳ phiếu, chứng chỉ tiền gửi theo quy định của Tổng Giám đốc.

+ Tiếp nhận nghiệp vụ tài trợ, ủy thác và các nguồn vốn khác của các tổ chức, cá nhân trong và ngoài nước để đầu tư cho các chương trình phát triển nhà ở, phát triển kinh tế - xã hội, xây dựng cơ sở vật chất hạ tầng tại tỉnh Quảng Ninh và các khu vực lân cận.

Các hoạt động tín dụng chính

+ Thực hiện cho vay ngắn hạn, trung và dài hạn bằng VND và ngoại tệ không phân biệt thành phần kinh tế trên tất cả các lĩnh vực: sản xuất, kinh doanh, thương mại, dịch vụ, tiêu dùng, xây dựng, xuất nhập khẩu,…

+ Cho vay dự án, thực hiện cấp tín dụng theo chương trình góp vốn, đồng tài trợ.

+ Thực hiện việc cho vay theo chỉ định của nhà nước và theo sự ủy thác của các tổ chức kinh tế, cá nhân trong và ngoài nước.

+ Thực hiện chiết khấu các loại chứng từ có giá, các nghiệp vụ bảo lãnh dự thầu,…

Dịch vụ thanh toán và ngân quỹ

+ Thanh toán xuất nhập khẩu hàng hoá và dịch vụ chuyển tiền, thanh toán quốc tế, chuyển tiền qua mạng SWIFT.

+ Chuyển tiền nhanh bằng hình thức chuyển tiền điện tử.

+ Dịch vụ kinh doanh ngoại tệ, chi trả tiền hồi, chuyển tiền nhanh qua WESTERN UNION.

+ Phát hành thẻ, trả lương qua tài khoản.

+ Dịch vụ ngân hàng điện tử (InternetBanking, MobileBanking, BIDV

Online, tin nhắn BSMS, HomeBanking,…).

+ Dịch vụ kinh doanh chứng khoán như: đại lý nhận lệnh, môi giới và lưu ký chứng khoán,…

2.1.3. Cơ cấu tổ chức và điều hành.

Tới cuối năm 2012, Ngân hàng Đầu tư và Phát triển Quảng Ninh có 8 phòng chức năng cùng với 9 phòng giao dịch và 1 qũy tiết kiệm.

Cán bộ công nhân viên Chi nhánh hiện tại có 197 người, trong đó:

- Có 116 cán bộ là nữ giới chiếm tỷ trọng 59%, 81 cán bộ nam giới tương ứng với 41%. Tuổi đời bình quân của các cán bộ tại Ngân hàng Đầu tư và Phát triển Quảng Ninh hiện tại là 32.

- Có 175 người có trình độ từ đại học trở nên chiếm tỷ trọng 88,8%.

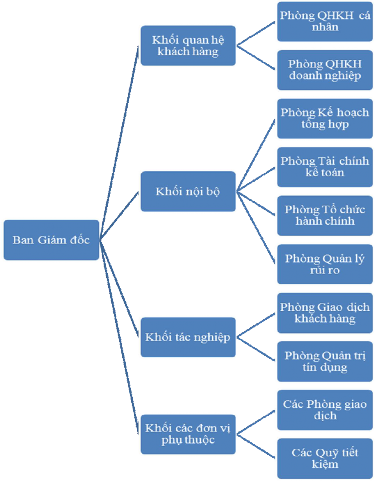

Sơ đồ 03: Bộ máy tổ chức của Ngân hàng Đầu tư và Phát triển Quảng Ninh

(Nguồn: Phòng Tổ chức Hành chính)

Ban Giám đốc

Qua sơ đồ tổ chức trên ta thấy Ban Giám Đốc có nhiệm vụ chỉ đạo trực tiếp các bộ phận như các khối nội bộ, khối quan hệ khách hàng, khối tác nghiệp, khối các đơn vị phụ thuộc.

- Giám Đốc

+ Điều hành mọi hoạt động của đơn vị theo chức năng, nhiệm vụ, phạm vi hoạt động của đơn vị.

+ Phân công nhiệm vụ cụ thể cho từng bộ phận và nhận thông tin phản hồi từ các phòng ban.

+ Chịu trách nhiệm trước Tổng Giám đốc và trước pháp luật đối với những

hoạt động của đơn vị mình phụ trách.

- Phó Giám Đốc

+ Có trách nhiệm hỗ trợ cùng Giám Đốc trong việc tổ chức điều hành mọi hoạt động chung của Chi nhánh.

+ Chịu trách nhiệm trước Giám đốc đối với những mảng nghiệp vụ tại Chi nhánh được phân công phụ trách.

Khối tác nghiệp:

Phòng Giao dịch khách hàng

- Trực tiếp thực hiện nhiệm vụ giao dịch với khách hàng, tiếp thị những sản phẩm dịch vụ và hạch toán kế toán những nghiệp vụ có liên quan.

- Đề xuất, tham mưu với Giám Đốc Chi nhánh về chính sách phát triển sản phẩm dịch vụ ngân hàng mới, cải tiến quy trình giao dịch.

- Đề xuất các biện pháp đảm bảo an toàn kho quỹ và an ninh tiền tệ; phát triển các dịch vụ về kho quỹ; thực hiện đúng quy chế, qui trình quản lý kho quỹ.

- Quản lý, lưu trữ hồ sơ, thông tin (thu thập, lưu trữ, bảo mật, phân tích, xử lý và cung cấp) thuộc nhiệm vụ của Phòng và lập các loại báo cáo, thống kê nghiệp vụ phục vụ quản trị điều hành theo quy định.

Phòng Quản trị tín dụng

- Trực tiếp thực hiện tác nghiệp và quản trị cho vay, bảo lãnh đối với khách hàng theo quy định, quy trình của BIDV và của Chi nhánh:

- Thực hiện tính toán trích lập dự phòng rủi ro theo kết quả phân loại nợ của Phòng Quan hệ khách hàng theo đúng các quy định của BIDV; gửi kết quả cho Phòng Quản lý rủi ro để thực hiện rà soát, trình cấp có thẩm quyền quyết định.

- Đầu mối lưu trữ chứng từ giao dịch, hồ sơ nghiệp vụ tín dụng, bảo lãnh và tài sản đảm bảo nợ; quản lý thông tin (thu thập, xử lý, lưu trữ, bảo mật, cung cấp) và lập các loại báo cáo, thống kê về quản trị tín dụng theo quy định.

Khối Quan hệ khách hàng

Phòng Quan hệ khách hàng cá nhân

- Tham mưu, đề xuất chính sách và kế hoạch phát triển khách hàng cá nhân. Tiếp