Kết luận chương 3

Chương 3 vừa trình bày đầy đủ về dữ liệu, phương pháp và mô hình nghiên cứu. Bài nghiên cứu sử dụng dữ liệu thứ cấp của 29 NHTM tại Việt Nam giai đoạn năm 2006 – 2016 và phương pháp hồi quy dữ liệu bảng, sử dụng kiểm định Hausman test để lựa chọn phương pháp ước lượng cố định (Fixed effects) hay ước lượng ngẫu nhiên (Radom Effects). Tiếp theo chương 4 sẽ trình bày kết quả nghiên cứu theo như 02 mô hình nghiên cứu được trình bày ở chương 3.

Chương 4: Kết quả nghiên cứu

Chương 3 đã nêu phương pháp nghiên cứu, mô tả bộ dữ liệu, các biến và cách thức đo lường, mô hình cùng với các giả thuyết nghiên cứu. Chương 4 sẽ trình bày các kết quả nghiên cứu về mối quan hệ giữa đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro ngân hàng trên cơ sở phân tích, so sánh và bình luận sau khi có kết quả hồi quy.

4.1 Sở hữu nhà nước tại các NHTM

Tính đến 31/12/2016, số lượng NHTM cổ phần là 31 ngân hàng, trong đó NHNN sở hữu cổ phần tại 3 ngân hàng là BIDV,VCB, CTG với tỷ lệ trên 50% và 4 NHTM sở hữu 100% vốn nhà nước bao gồm: Agribank, GPBank, Oceanbank, CB (theo thống kê của NHNN). Cũng theo thống kê này, vốn điều lệ của hệ thống các tổ chức tín dụng đạt 488,424 tỷ đồng. Trong đó, vốn điều lệ của khối NHTM nhà nước (gồm 7 ngân hàng BIDV, VCB, CTG, Agribank, GPBank, Oceanbank, CBBank) là 146,543 tỷ đồng, chiếm 30% tổng vốn điều lệ của hệ thống ngân hàng Việt Nam. Dữ liệu nghiên cứu của tác giả không đề cập đến 3 ngân hàng GPBank, Oceanbank, CB do số liệu của các ngân hàng này không được công bố liên tục 05 năm trong giai đoạn tái cơ cấu. Xu hướng tỷ lệ sở hữu nhà nước tại các NHTM được trình bày ở hình 4.1

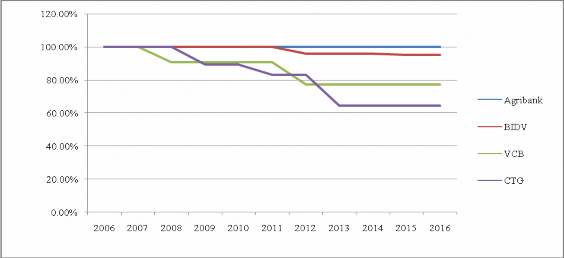

Hình 4.1 Tỷ lệ sở hữu nhà nước tại các 4 ngân hàng TMCP nhà nước nắm giữ trên 50% vốn điều lệ qua các năm

Nguồn: Tự tính toán của tác giả từ dữ liệu bankscope

Tỷ lệ sở hữu cổ phần nhà nước tại các ngân hàng có xu hướng giảm dần từ năm 2008 đến hiện tại, tỷ lệ bình quân 4 ngân hàng nhà nước đang sở hữu khoảng 84%. Đến hiện tại, tỷ lệ nắm giữ cổ phần của nhà nước tại 4 ngân hàng lần lượt là : VietinBank là 64,46%, tại BIDV là 95,13%, Vietcombank là 77,10% và Agribank là 100%.

4.2 Đa dạng hóa nguồn thu ảnh hưởng đến lợi nhuận của ngân hàng

Tiếp theo, tác giả trình bày về các chỉ tiêu thu nhập lãi và ngoài lãi của các NHTM cổ phần nhà nước nắm giữ trên 50% vốn điều lệ và các NHTM cổ phần để có cái nhìn sơ lược về lợi nhuận từ đa dạng hóa nguồn thu và độ biến động của các nguồn thu lãi và ngoài lãi. Nguồn thu từ lãi và ngoài lãi so với tổng tài sản và với tổng thu nhập của các ngân hàng trong dữ liệu được trình bày ở bảng 4.1

Bảng 4.1 Thống kê mô tả các chỉ tiêu liên quan đến thu nhập từ lãi và ngoài lãi

Thu nhập lãi so với tổng tài sản | Thu nhập ngoài lãi so với tổng tài sản | Thu nhập lãi so với tổng thu nhập | Thu nhập ngoài lãi so với tổng thu nhập | |

Tất cả | ||||

GTNN | 0.54% | -1.60% | 30.39% | -1310.67% |

GTLN | 17.78% | 3.79% | 1410.67% | 69.61% |

độ lệch chuẩn | 1.33% | 0.61% | 81.94% | 81.94% |

Trung bình | 2.67% | 0.64% | 86.54% | 13.46% |

N | 307 | 307 | 307 | 307 |

NHTMCP (nhà nước nắm giữ trên 50% vốn điều lệ) | ||||

GTNN | 1.91% | 0.17% | 62.37% | 6.29% |

GTLN | 4.80% | 1.47% | 93.71% | 37.63% |

độ lệch chuẩn | 0.65% | 0.26% | 6.94% | 6.94% |

Trung bình | 2.87% | 0.79% | 78.24% | 21.76% |

N | 44 | 44 | 44 | 44 |

NHTMCP | ||||

Có thể bạn quan tâm!

-

Mô Hình Các Hình Thức Sở Hữu Ngân Hàng Tại Việt Nam

Mô Hình Các Hình Thức Sở Hữu Ngân Hàng Tại Việt Nam -

Sở Hữu Nhà Nước Ảnh Hưởng Đến Lợi Nhuận Và Rủi Ro Ngân Hàng

Sở Hữu Nhà Nước Ảnh Hưởng Đến Lợi Nhuận Và Rủi Ro Ngân Hàng -

Dữ Liệu Và Phương Pháp Nghiên Cứu

Dữ Liệu Và Phương Pháp Nghiên Cứu -

Kết Quả Kiểm Định Tác Động Đa Dạng Hóa Nguồn Thu Và Sở Hữu Nhà Nước Đến Lợi Nhuận Của Ngân Hàng Roe

Kết Quả Kiểm Định Tác Động Đa Dạng Hóa Nguồn Thu Và Sở Hữu Nhà Nước Đến Lợi Nhuận Của Ngân Hàng Roe -

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 8

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 8 -

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 9

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 9

Xem toàn bộ 80 trang tài liệu này.

0.54% | -1.60% | 30.39% | -1310.67% | |

GTLN | 17.78% | 3.79% | 1410.67% | 69.61% |

độ lệch chuẩn | 1.41% | 0.65% | 88.43% | 88.43% |

Trung bình | 2.63% | 0.61% | 87.92% | 12.08% |

N | 263 | 263 | 263 | 263 |

Nguồn: Tự tính toán của tác giả từ dữ liệu bankscope

Thu nhập ngoài lãi ròng so với tổng tài sản của khối NHTM cổ phần nhà nước nắm giữ trên 50% vốn điều lệ đạt mức bình quân cao hơn so với nhóm các NHTM cổ phần tuy nhiên mức độ biến động của những khoản thu nhập ngoài lãi của khối NHTM cổ phần cao hơn rất nhiều so với khối NHTM cổ phần nhà nước nắm giữ trên 50% vốn điều lệ. Qua đó cho thấy độ bất ổn và rủi ro trong thu nhập ngoài lãi của các NHTM cổ phần. Thu nhập lãi trên tổng tài sản của khối NHTM cổ phần nhà nước nắm giữ trên 50% vốn điều lệ vẫn cao hơn và ổn định hơn so với các NHTM cổ phần. Tỷ lệ thu nhập từ lãi so với tổng thu nhập của cả hệ thống ngân hàng bình quân là 86,54% và rất cao. Do đó cho thấy thu nhập từ lãi vẫn mang lại nguồn thu chủ yếu cho các ngân hàng.

Khác với các nước như ở Mỹ thu nhập ngoài lãi tăng từ 19% trên tổng thu nhập ở những năm 80 lên 41% vào năm 2001 (theo Stiroh, 2004) thì ở Việt Nam giai đoạn 2006 -2016 thu nhập ngoài lãi chiếm trung bình là 13%.

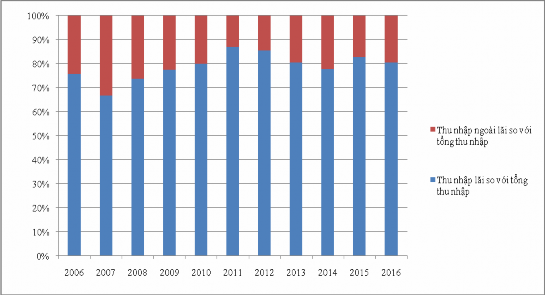

Tỷ trọng cơ cấu nguồn thu nhập của các NHTM Việt Nam từ năm 2006 – 2016 có thay đổi qua các năm và được thể hiện Hình 4.2

Hình 4.2 Tỷ trọng thu nhập từ lãi và ngoài lãi so với tổng thu nhập

Nguồn: Tự tính toán từ dữ liệu bankscope

Thu nhập ngoài lãi tăng từ giai đoạn 2006 – 2009 nhưng từ năm 2010 nguồn thu nhập ngoài lãi có xu hướng giảm đếm năm 2013 thì tăng trở lại và ở năm 2016 thu nhập ngoài lãi chiếm tỷ trọng 19% trên tổng nguồn thu nhập. Từ đó cho thấy thu nhập ngoài lãi cũng dần chiếm vai trò quan trọng trong cơ cấu nguồn thu nhập của các ngân hàng tại Việt Nam.

4.3 Thống kê mô tả

Kết quả thống kê mô tả các biến được sử dụng trong mô hình thể hiện ở bảng

4.2. Độ lệch chuẩn chỉ số HHI của 29 ngân hàng năm 2006 – 2016 là 21.29% khá cao cho thấy mức độ đa dạng hóa nguồn thu của các ngân hàng là rất khác nhau. Đồng thời chỉ số HHI thấp nhất là -396.78 thuộc về ngân hàng TMCP Tiên Phong năm 2011 vì tổng thu nhập ngoài lãi của ngân hàng này là -397.2 đến từ những khoản lỗ từ hoạt động phi truyền thống.

Bảng 4.2 Thống kê mô tả các biến sử dụng trong mô hình (1), (2),(3),(4)

Variable | Obs | Mean | Std.Dev | Min | Max | |

1 | BANK | 307 | 14.98 | 8.36 | 1 | 29 |

2 | TIME | 307 | 2011.13 | 3.11 | 2006 | 2016 |

3 | HHI | 307 | -1.11 | 21.29 | -369.78 | 0.5 |

4 | OWN | 307 | 0.14 | 0.32 | 0 | 1 |

5 | EQUITY | 307 | 0.11 | 0.75 | 0.01 | 0.57 |

6 | SIZE | 307 | 4.74 | 0.61 | 2.92 | 6 |

7 | COST | 307 | 0.02 | 0.01 | 0.01 | 1.08 |

8 | LOAN | 307 | 0.55 | 0.33 | 0.11 | 5.69 |

9 | GDP | 307 | 5.7 | 0.91 | 3.78 | 7.13 |

10 | INF | 307 | 5.24 | 3.01 | 0.88 | 9.09 |

11 | ROA | 307 | 1.01 | 0.92 | -5.99 | 7.94 |

12 | ROE | 307 | 10.04 | 9.37 | -56.33 | 68.45 |

13 | NPLOAN | 307 | 2.32 | 1.95 | 0.01 | 16.32 |

14 | Z-SCORE | 307 | 1.98 | 1.37 | -2.24 | 6.14 |

Ghi chú: HHI là chỉ số đo lường đa dạng hóa nguồn thu, OWN là tỷ lệ sở hữu cổ phần nhà nước tại các ngân hàng, EQUITY là tỷ lệ vốn chủ sở hữu trên tổng tài sản, SIZE là quy mô tổng tài sản của ngân hàng, COST là chi phí hoạt động trên tổng tài sản của ngân hàng, LOAN là tỷ lệ dư nợ trên tổng tài sản, GDP là tỷ lệ tăng trưởng thu nhập quốc gia, INF là tỷ lệ lạm phát của quốc gia.

Nguồn: Kết quả xử lý dữ liệu nghiên cứu của tác giả.

Bảng 4.3 thể hiện ma trận tương quan giữa các biến độc lập sử dụng trong mô hình. Bảng trên cho thấy trong số 8 biến độc lập thì tương quan từng cặp của 7 biến đều thấp dưới 40%, chỉ có tương quan giữa tổng tài sản và tỷ lệ sở hữu nhà nước là 59.7%. Kiểm tra nhân tử phóng đại phương sai VIF cho thấy các giá trị đều nhỏ hơn 4 nên mặc dù tương quan giữa size và own nhưng giả thuyết đa cộng tuyến không bị vi phạm.

Bảng 4.3 hệ số ma trận tương quan giữa các biến độc lập

HHI | OWN | EQUITY | SIZE | COST | LOAN | GDP | INF | |

HHI | 1.0000 | |||||||

OWN | 0.0297 | 1.0000 | ||||||

EQUITY | 0.0399 | -0.329 | 1.0000 | |||||

SIZE | 0.0314 | 0.5975 | -0.709 | 1.0000 | ||||

COST | -0.276 | 0.0516 | 0.3153 | 0.0050 | 1.0000 | |||

LOAN | 0.0684 | 0.1422 | 0.2565 | 0.0239 | 0.6842 | 1.0000 | ||

GDP | -0.016 | 0.0380 | 0.1332 | -0.338 | -0.2010 | -0.094 | 1.0000 | |

INF | 0.0759 | 0.0194 | 0.0696 | -0.203 | -0.125 | -0.083 | 0.5215 | 1.0000 |

Ghi chú: HHI là chỉ số đo lường đa dạng hóa nguồn thu, OWN là tỷ lệ sở hữu cổ phần nhà nước tại các ngân hàng, EQUITY là tỷ lệ vốn chủ sở hữu trên tổng tài sản, SIZE là quy mô tổng tài sản của ngân hàng, COST là chi phí hoạt động trên tổng tài sản của ngân hàng, LOAN là tỷ lệ dư nợ trên tổng tài sản, GDP là tỷ lệ tăng trưởng thu nhập quốc gia, INF là tỷ lệ lạm phát của quốc gia.

Nguồn: Kết quả xử lý dữ liệu nghiên cứu của tác giả.

Bảng 4.4 Hệ số nhân tử phóng đại VIF của mô hình nghiên cứu

VIF | 1/VIF | |

SIZE | 3.96 | 0.2527 |

EQUITY | 2.80 | 0.3566 |

COST | 2.79 | 0.3589 |

LOAN | 2.25 | 0.4436 |

OWN | 1.87 | 0.5354 |

GDP | 1.72 | 0.5803 |

INF | 1.40 | 0.7130 |

HHI | 1.35 | 0.7406 |

Ghi chú: HHI là chỉ số đo lường đa dạng hóa nguồn thu, OWN là tỷ lệ sở hữu cổ phần nhà nước tại các ngân hàng, EQUITY là tỷ lệ vốn chủ sở hữu trên tổng tài sản, SIZE là quy mô tổng tài sản của ngân hàng, COST là chi phí hoạt động trên tổng tài sản của ngân hàng, LOAN là tỷ lệ dư nợ trên tổng tài sản, GDP là tỷ lệ tăng trưởng thu nhập quốc gia, INF là tỷ lệ lạm phát của quốc gia.

Nguồn: Kết quả xử lý dữ liệu nghiên cứu của tác giả.

4.4 Kết quả kiểm định giả thuyết và mô hình nghiên cứu

4.4.1 Kiểm định đa dạng hóa nguồn thu và sở hữu nhà nước ảnh hưởng đến lợi nhuận ngân hàng.

Kiểm định Hausman cho thấy phương pháp ước lượng dữ liệu bảng bằng tác động ngẫu nhiên sẽ phù hợp hơn khi kiểm định mô hình (1) về tác động đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận ngân hàng. Kết quả hồi quy theo tác động ngẫu nhiên của đa dạng hóa nguồn thu là chỉ số HHI và sở hữu nhà nước OWN đến ROA trình bày bảng 4.5 như sau:

Bảng 4.5 Kết quả kiểm định tác động đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận của ngân hàng ROA.

Number of obs = | 307 | |||||

Group variable: | BANK | Number of Group = | 29 | |||

R-sq | within = | 0.5353 | Obs per group : | min = | 8 | |

between = | 0.1389 | avg = | 10.6 | |||

overall= | 0.4552 | max = | 11 | |||

corr {u_i, x} | = 0 | Wald chil2 {8} = | 311.9 | |||

Prob> chil2 = | 0.0000 | |||||

ROA | Coef | Std.Err | z | P>|z| | 95% Conf | Interval |

HHI | 0.0178 | 0.002 | 8.75 | 0.00 | 0.0138 | 0.0218 |

OWN | 0.1224 | 0.2475 | 0.49 | 0.62 | -0.3626 | 0.6074 |

EQUITY | 5.6769 | 0.8491 | 6.69 | 0.00 | 4.01266 | 7.3412 |

SIZE | 0.0695 | 0.1419 | 0.49 | 0.62 | -0.2083 | 0.3479 |

COST | -14.4465 | 8.8671 | -1.63 | 0.10 | -31.8257 | 2.9327 |

LOAN | -0.1118 | 0.1852 | -0.6 | 0.55 | -0.4749 | 0.2512 |

GDP | 0.2529 | 0.053 | 4.77 | 0.00 | 0.1489 | 0.3569 |

INF | 0.0129 | 0.1365 | 9.95 | 0.34 | -0.01375 | 0.3875 |

_CONS | -1.1798 | 0.8791 | -1.34 | 0.18 | -2.9028 | 0.5432 |

sigma_u | 0.3249 | |||||

sigma_e | 0.6000 | |||||

rho | 0.2261 | {fraction of variance due to u_i} | ||||

Ghi chú: hhi là chỉ số đo lường đa dạng hóa nguồn thu, own là tỷ lệ sở hữu cổ phần nhà nước tại các ngân hàng, equity là tỷ lệ vốn chủ sở hữu trên tổng tài sản, size là quy mô tổng tài sản của ngân hàng, cost là chi phí hoạt động trên tổng tài sản của ngân hàng, loan là tỷ lệ