hợp với các nghiên cứu trên thế giới khi cho rằng các ngân hàng có sở hữu nhà nước thì dường như có rủi ro cao trong hoạt động cho vay.

5.2 Đóng góp của kết quả nghiên cứu

Đa dang hóa nguồn thu ngân hàng là một vấn đề thu hút được nhiều sự quan tâm của các thành phần khác nhau từ nhà quản trị đến nhà thiết lập chính sách quản lý nhà nước. Kết quả nghiên cứu với thời gian 11 năm từ năm 2006 – 2016 của 29 NHTM Việt Nam cho thấy đa dạng hóa nguồn thu có làm gia tăng lợi nhuận ngân hàng. Mặt dù đa phần xu hướng các ngân hàng trên thế giới là đa dang hóa nguồn thu, tỷ trọng hoạt động phi truyền thống chiếm từ 20 – 40% thu nhập của ngân hàng nhưng ở Việt Nam đa dạng hóa vẫn mới ở giai đoạn đầu và còn chưa được chú trọng. Có thể thấy thu nhập ngoài lãi tăng từ giai đoạn 2006 – 2009 nhưng từ năm 2010 nguồn thu nhập ngoài lãi có xu hướng giảm có thể một phần là do ảnh hưởng của khủng hoảng tài chính toàn cầu nhưng đến năm 2013 thì tăng trở lại và ở năm 2016 thu nhập ngoài lãi chiếm tỷ trọng 19% trên tổng nguồn thu nhập. Kết quả tìm thấy tỷ trọng các hoạt động phi truyền thống trong tổng nguồn thu nhập trong giai đoạn 2011 đến năm 2013 giảm có thể là do nguyên nhân một số các hoạt động kinh doanh ngoại hối và chứng khoán thua lỗ dẫn đến giảm nguồn thu nhập. Đến năm 2013 thì nguồn thu từ hoạt động ngoài lãi đã tăng trở lại và ổn định hơn. Đa dạng hóa nguồn thu cũng đồng thời làm giảm rủi ro phá sản của ngân hàng khi nếu ngân hàng chỉ tập trung vào các hoạt động cho vay truyền thống và dẫn đến rủi ro phá sản ngân hàng khi khách hàng mất khả năng thanh toán. Khi các NHTM đa dạng hóa nguồn thu thì sẽ đa dạng được các nghiệp vụ hoạt động, phân tán, giảm thiểu rủi ro và nâng cao được lợi nhuận. Khi thực hiện đa dạng hoá, các NHTM sẽ sử dụng triệt để có hiệu quả cơ sở vật chất kỹ thuật và đội ngũ cán bộ của mỗi ngân hàng do vậy, giảm chi phí quản lý, chi phí hoạt động, tăng lợi nhuận tối đa cho ngân hàng. Đa dạng hóa nguồn thu thúc đẩy các nghiệp vụ cùng phát triển vì các nghiệp vụ của NHTM đều có mối quan hệ với nhau, tác động qua lại với nhau tạo thành một thể thống nhất và thúc đẩy nhau cùng phát triển. Huy động vốn tạo nguồn cho việc thực hiện nghiệp vụ tín dụng và phát triển dịch vụ nhưng ngược lại thu hút khách hàng

với những nguồn tiền nhàn rỗi của họ. Nền kinh tế thị trường càng phát triển, các doanh nghiệp càng đa dạng hoá kinh doanh và nhu cầu về các dịch vụ ngân hàng, tài chính ngày càng phong phú đa dạng điều đó đòi hỏi sự phục vụ của ngân hàng cũng phải đa dạng theo. Từ kết luận trên, tác giả đề xuất một số phương pháp đa dạng hóa nguồn thu của các ngân hàng thương mại Việt Nam như sau:

- Thực hiện đa dạng hoá nguồn thu từ việc đa dạng hóa loại hình dịch vụ ngân hàng sẽ cung cấp được nhiều loại dịch vụ ngân hàng một cách nhanh chóng, linh hoạt, có chất lượng cho khách hàng và nền kinh tế. Chính vì thế, để đa dạng hóa nguồn thu, các NHTM Việt Nam cần chú trọng đến việc cải tiến công nghệ và kỹ thuật hiện đại đồng thời gia tăng chất lượng dịch vụ để phục vụ tối đa cho khách hàng nhiều hơn. Tạo ra các cuộc cách mạng công nghệ trong ngân hàng bằng việc tự động hóa hệ thống điện tử thay cho hệ thống dựa trên lao động thủ công đặc biệt là trong việc nhận tiền gửi, thanh toán bù trừ và cấp tín dụng để tiết kiệm chi phí hoạt động. Các NHTM Việt Nam cần sử dụng có hiệu quả quá trình tự động hoá và những đổi mới công nghệ đòi hỏi các hoạt động ngân hàng phải có qui mô lớn và nguồn vốn.

- Phát triển nhiều sản phẩm đa dạng hóa dịch vụ mới phù hợp với nhu cầu của khách hàng. Các sản phẩm dịch vụ ngân hàng hiện tại có tính tương đồng cao và dễ bắt chước nên các ngân hàng khi cung cấp và đưa ra các sản phẩm dịch vụ mới cần phải nắm bắt được nhu cầu của khách hàng, mang lại nhiều tiện ích hơn và khai thác hết giá trị gia tăng của sản phẩm, tăng cường khả năng liên kết, tích hợp giữa các sản phẩm dịch vụ để có thể tối đa hóa lợi ích khách hàng. Mức độ hài lòng của khách hàng khi sử dụng sản phẩm dịch vụ càng cao thì mức độ trung thành và gắn bó của khách hàng càng cao. Bên cạnh phát triển sản phẩm dịch vụ mới, các ngân hàng còn cần phải cải tiến dịch vụ hiện tại đối với các nguồn thu ngoài lãi lớn từ các dịch vụ này để ổn định và duy trì thu nhập này.

- Các ngân hàng thương mại mở rộng cơ sở khách hàng bằng cách vươn tới các thị trường mới, xa hơn, và gia tăng số lượng tài khoản và mở rộng phạm vi hoạt

Có thể bạn quan tâm!

-

Dữ Liệu Và Phương Pháp Nghiên Cứu

Dữ Liệu Và Phương Pháp Nghiên Cứu -

Tỷ Lệ Sở Hữu Nhà Nước Tại Các 4 Ngân Hàng Tmcp Nhà Nước Nắm Giữ Trên 50% Vốn Điều Lệ Qua Các Năm

Tỷ Lệ Sở Hữu Nhà Nước Tại Các 4 Ngân Hàng Tmcp Nhà Nước Nắm Giữ Trên 50% Vốn Điều Lệ Qua Các Năm -

Kết Quả Kiểm Định Tác Động Đa Dạng Hóa Nguồn Thu Và Sở Hữu Nhà Nước Đến Lợi Nhuận Của Ngân Hàng Roe

Kết Quả Kiểm Định Tác Động Đa Dạng Hóa Nguồn Thu Và Sở Hữu Nhà Nước Đến Lợi Nhuận Của Ngân Hàng Roe -

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 9

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 9

Xem toàn bộ 80 trang tài liệu này.

động. Với sự phát triển của tự động hoá, ngày càng nhiều ngân hàng mở chi nhánh ở những vùng xa với các thiết bị viễn thông và máy rút tiền tự động – một phương pháp mở rộng quy mô thị trường hơn là xây dựng các cơ sở vật chất mới. Trong nhiều trường hợp, hệ thống thiết bị vệ tinh cung cấp dịch vụ hữu hạn sẽ thay thế các văn phòng chi nhánh đa năng của ngân hàng. Đa dang hóa phạm vi hoạt động bằng cách bành trướng địa lý và hợp nhất các ngân hàng đã vượt ra khỏi ranh giới lãnh thổ một quốc gia đơn lẻ và lan rộng ra với quy mô toàn cầu. Trong quá trình hội nhập và xu thế toàn cầu hoá với sự ra đời ngày càng nhiều các hiệp ước mậu dịch tự do cho phép ngân hàng trong nước mở rộng hoạt động dịch vụ và tăng cường hợp tác với các ngân hàng nước ngoài để gia tăng lợi nhuận và nâng cao năng lực cạnh tranh.

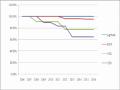

Tỷ lệ sở hữu nhà nước ở các NHTM cũng ảnh hưởng đến nguồn thu nhập của ngân hàng. Các ngân hàng có sở hữu nhà nước cao khai thác lợi thế về quy mô và mạng lưới hoạt động thu hút được nhiều khách hàng hơn nên mang lại lợi nhuận nhiều hơn so với các NHTM cổ phần khác. Bên cạnh đó, tỷ lệ sở hữu nhà nước cao hơn cũng làm giảm rủi ro phá sản ở các ngân hàng. Tuy nhiên, các ngân hàng sở hữu nhà nước nhiều hơn lại gặp vấn đề rủi ro tín dụng khi các ngân hàng này tập trung nhiều vào hoạt động cho vay truyền thống và không kiểm soát tín dụng một cách chặt chẽ và đúng tiêu chuẩn. Do vậy, các nhà quản trị ngân hàng, đặc biệt tại các NHTM cổ phần có sở hữu nhà nước nên tập trung vào công tác quản lý và kiểm soát nguồn vốn cho vay đồng thời có thể đa dạng hóa một số hoạt động tạo ra nguồn thu nhập ít rủi ro hơn và đồng thời đầu tư phát triển công nghệ hiện đại để gia tăng thêm lợi nhuận cho ngân hàng. Bên cạnh đó, cần có một lộ trình hợp lý khi tiếp tục tiến hành cổ phần hóa NHTM nhà nước sở hữu trên 50% vốn điều lệ về mức không thấp hơn 51% nhằm nâng cao năng lực cạnh tranh của các ngân hàng Việt Nam cũng như gia tăng hiệu quả trong hoạt động kinh doanh. Vì nếu thoái vốn một cách nóng vội thì dễ đẩy lượng tài sản lớn ra thị trường trong khi thị trường chưa đủ sức để hấp thụ hết, thậm chí còn tạo kẽ hở trong cổ phần hóa, gây thất thoát tài sản nhà nước. Trước mắt, có thể giảm tỷ lệ sở hữu nhà nước tại 4 NHTM nêu trên xuống

75%, rồi 65%; sau đó, sẽ giảm tiếp xuống còn 51% vào năm 2020. Lý do chưa thể giảm sâu tỷ lệ này tại các ngân hàng xuống dưới 51% là để tránh các cú sốc và giúp Ngân hàng Nhà nước điều hành chính sách tiền tệ hiệu quả, góp phần ổn định vĩ mô.

5.3 Hạn chế và định hướng nghiên cứu

Bên cạnh các kết quả được thì còn một số hạn chế cần đề cập đến như sau:

- Số liệu đề tài thu thập được chỉ trong vòng 11 năm vì thế kết quả có thể sẽ tốt hơn nếu đề tài thu thập được dữ liệu trong một thời gian dài hơn.

- Đề tài không có số liệu các ngân hàng nước ngoài và ngân hàng liên doanh cũng như thể hiện tỷ lệ sở hữu nước ngoài tại các ngân hàng nghiên cứu vì các ngân hàng nước ngoài có chiến lược đầu tư và quản trị rất khác với các ngân hàng trong nước, đa dạng hóa nguồn thu của các ngân hàng nước ngoài cũng bao gồm nhiều hoạt động và có kết quả. Nếu nghiên cứu được các sở hữu nước ngoài này sẽ có cái nhìn toàn diện hơn về đa dạng hóa nguồn thu dến lợi nhuận và rủi ro ngân hàng.

- Đề tài chỉ mới nghiên cứu đa dạng hóa nguồn thu có tác động riêng rẽ đến lợi nhuận và rủi ro phá sản và rủi ro tín dụng ngân hàng mà chưa bao quát hết được tất cả các rủi ro ngân hàng. Bên cạnh đó, tác giả chỉ kết luận được đa dạng hóa nguồn thu làm tăng lợi nhuận nhưng chưa nghiên cứu được sự đánh đổi giữa lợi nhuận và rủi ro điều chỉnh lợi nhuận như thế nào trong khi lợi nhuận của ngân hàng biến động nhiều từ các nguồn thu ngoài lãi.

Từ các hạn chế trên, tác giả đề xuất hướng nghiên cứu cho đề tài là:

- Thu thập dữ liệu việc đa dạng hóa nguồn thu và tỷ lệ sở hữu ngân hàng nước ngoài tại Việt Nam từ đó rút ra được kết quả toàn diện và chi tiết hơn cho các ngân hàng

- Bổ sung tìm hiểu việc tập trung vào đa dạng hóa nguồn thu có ảnh hưởng như thế nào đến sự đánh đổi lợi nhuận và rủi ro điều chỉnh lợi nhuận của ngân hàng.

Kết luận chương 5

Chương 5 trình bày kết quả và giải thích đa dạng hoá nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của NHTM Việt Nam. Đồng thời chương này cũng đưa ra những đóng góp và ý nghĩa nghiên cứu của đề tài. Bài nghiên cứu đóng góp ý nghĩa của việc đa dạng hoá nguồn thu để gia tăng lợi nhuận và giảm thiểu rủi ro cho các NHTM Việt Nam. Bên cạnh đó các NHTM cổ phần nhà nước nên tập trung vào công tác quản lý và kiểm soát nguồn vốn cho vay đồng thời có thể đa dạng hóa một số hoạt động tạo ra nguồn thu nhập ít rủi ro hơn và đồng thời đầu tư phát triển công nghệ hiện đại để gia tăng thêm lợi nhuận cho ngân hàng.

KẾT LUẬN

Bài nghiên cứu cho ta cái nhìn tổng quát về đa dạng hóa nguồn thu cũng như tỷ lệ sở hữu nhà nước trên lộ trình cổ phần hóa theo quyết định 51/2014/QĐ-TTg của Chính phủ. Bằng số liệu thống kê mô tả và kết quả hồi quy cho thấy đa dạng hóa nguồn thu nhập có ảnh hưởng tích cực đến lợi nhuận của các NHTM tại Việt Nam. Từ đó hàm ý rằng các NHTM tại Việt Nam nên đa dạng hóa các nguồn thu, hạn chế thu nhập từ hoạt động cho vay truyền thống trên cơ sở chuẩn bị kỹ càng về nguồn lực các yếu tố công nghệ và con người để cải thiện nguồn thu từ các hoạt động dịch vụ và bên cạnh đó cần kiểm soát các hoạt động kinh doanh tuy đem lại nhiều lợi nhuận nhưng cũng rủi ro cao như chứng khoán, bất động sản và ngoại hối. Bên cạnh đó, đa dạng hóa nguồn thu còn giảm thiểu được rủi ro phá sản ngân hàng khi không tập trung vào các hoạt động cho vay làm tăng rủi ro tín dụng từ đó dẫn đến nợ xấu mất khả năng thanh khoản của ngân hàng. Tuy vây, bài nghiên cứu chưa chứng minh được đa dạng hóa nguồn thu có tác động làm giảm rủi ro tín dụng ngân hàng (kết quả kiểm định không có ý nghĩa).

Tỷ lệ sở hữu nhà nước ở các NHTM Việt Nam có tương quan dương đến lợi nhuận trên vốn chủ sở hữu ngân hàng. Có thể là do các NHTM có tỷ lệ sở hữu nhà nước cao phát huy lợi thế về quy mô bên cạnh được sự hỗ trợ của nhà nước từ các hoạt động cho vay với chi phí thấp, thu dịch vụ từ các công ty lớn được nhà nước chỉ định mở tài khoản,... Tuy vậy, tỷ lệ sở hữu nhà nước cao cũng làm tăng rủi ro tín dụng của các NHTM có sở hữu nhà nước. Điều đó hàm ý các NHTM có sở hữu nhà nước cần tập trung nâng cao chất lượng cho vay và kiểm soát rủi ro một cách chặt chẽ hơn.

Bài nghiên cứu với phạm vi nhỏ là 29 NHTM Việt Nam dữ liệu trong vòng 11 năm, và bổ sung vấn đề sở hữu nhà nước mà các nghiên cứu trước đây chưa đề cập đến nên chắc chắn không tránh khỏi còn nhiều sai sót. Vì vậy, kính mong nhận được sự chỉ bảo, góp ý chân tình của Quý Thầy Cô và những người quan tâm đến đề tài này.

Tôi xin chân thành cảm ơn.

TÀI LIỆU THAM KHẢO

Tài liệu tham khảo các tác giả nước ngoài

1. Abdul Latif Alhassan, 2015. Income diversification and bank efficiency in an emerging market. Managerial Finance, Vol. 41 Iss 12 pp. 1318 – 1335

2. Aisha Mohammed Sissy, Mohammed Amidu, Joshua Yindenaba Abor, 2016. The effects of revenue diversification and cross borderbanking on risk and return of banks in Africa. University of Ghana Business School, P.O. Box LG 78, Legon, Accra, Ghana

3. B. Williams, L.Prather, 2010. Bank risk and return: the impact of bank non-interest income. International Journal of Managerial Finance,Vol.6 No. 3

4. Baltagi, 2008, Forecasting with panel Data. Bundesbank Spring Conference, page 320

5. Boyd, J., Graham, G.,1988. The profitability and risk effects of allowing bank holding companies to merge with other financial firms: a simulation study, Federal Reserve Bank of Minneapolis, Quaterly Review, Spring.

6. C. Lee, M. Hsieh, S. Yang, 2014. The relationship between revenue diversification and bank performance: Do financial structures and financial reforms matter?. Japan and World Economy, Volume 29, Jan 2014, Page 18- 35

7. Ceboyan và Straham, 2004. Risk management, capital Structure and lending at banks". Journal of Banking & Finance, 28 Page 19–43

8. Chronopoulos, D.K,Giradone, C & Nankervis, J.C., 2011. Are there any cost and profit efficiency gains in financial conglomeration? Evidence from the accession countries“. The European Journal of Finance, Vol.17 No.8,page 603-621

9. Damodar N. Gujarati, 2002. Kinh tế lượng cơ sở 4th ed. Dịch từ tiếng Anh. Người dịch: Kim Chi, Hiệu đính: Đinh Công Khải, Chương trình giảng dạy kinh tế Fulbright, 2011 -2013.

10. Elyasiani, E. & Wang,Y. ,2012. Banking holding company diversification and production efficiency. Applied Financial Economics, Vol.22 No.17, page 1409-1428.

11. Guruz et al, 2013. “Income Diversification and Bank Performance: Evidence From Turkish Banking Sector”, Journal of BRSA Banking and Financial Markets, 7(1),9-29

12. Huang, B-Y, Lin, C-M & Huang C-M, 2001.The influences of ownership structure: evidence from China. The journal of Developing Areas, 45, page 209-227.

13. J. Maudos, 2017, "Income structure, profitability and risk in the European banking sector: the impact of the crisis" Research in International Business and Finance.

14. KelvinJ., 2002. Diversification in BankingIs Noninterest Income the Answer?, Staff Report Federal Reserve Bank of NewYork, No.154

15. L. Lepetit, E. Nys, P.Rous, A. Tarazi ,2007, Bank income structure and risk: An empirical analysis of European banks, University de Limoges, LAPE, 5 rue Felix Eboue, 87031 Limoges Cedex, France, Nov 2007

16. Laven, L. & Levine, R.,2007. Is there a diversification discount in financial conglomerates?. Journal of Financial Economics, Vol. 85 No.2, page 331-367

17. Lee S., 2008. Ownership Structure and Financial Performance: Evidence from Panel Data of South Korea. Forthcoming in Corporate Ownership & Control, 6(2), Winter 2008.

18. M., Lin Guo Shahriar Khaksari, H. Tehranian, 2005. The impact of state ownership on performance differences in privately-owned versus state- owned banks An international comparison ,J. Finan. Intermediation