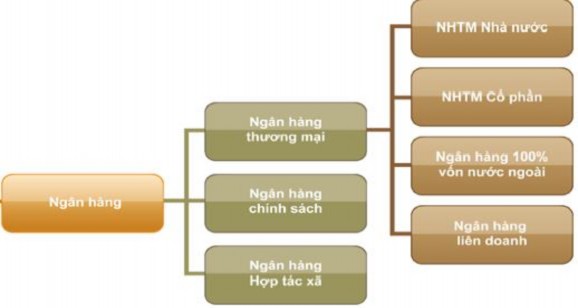

Hình thức sở hữu ngân hàng

Theo luật các TCTD năm 2010 thì các NHTM Việt Nam có thể được tổ chức dưới hình thức công ty trách nhiệm hữu hạn một thành viên hoặc công ty cổ phần. Theo Phan Thị Thu Hà (2013), phân loại ngân hàng theo hình thức sở hữu bao gồm:

- Ngân hàng sở hữu tư nhân: Là ngân hàng do một cá thể thành lập bằng vốn cá nhân. Phạm vi hoạt động của ngân hàng sở hữu tư nhân thường tập trung ở từng địa phương mà thôi.

- Ngân hàng sở hữu của các cổ đông: Ngân hàng cổ phần được thành lập thông qua phát hành cổ phiếu ra công chúng. Việc nắm giữ cổ phiếu cho phép người sở hữu quyền được tham gia quyết định vào các hoạt động của ngân hàng, tham gia chia cổ tức từ thu nhập cũng như phải chịu tổn thất có thể xảy ra. Các ngân hàng cổ phần thường có quy mô lớn và có phạm vi hoạt động rộng, đa năng với nhiều chi nhánh hoặc công ty con.

- Ngân hàng sở hữu nhà nước: Đây là loại hình ngân hàng mà vốn sở hữu do nhà nước cấp, có thể là nhà nước trung ương hoặc tỉnh, thành phố. Các ngân hàng thành lập nhằm thực hiện một số mục tiêu nhất định, theo chính sách của chính quyền trung ương hoặc địa phương quy định. Với một số nước đi theo con đường phát triển xã hội chủ nghĩa, nhà nước thường có chính sách quốc hữu hóa các ngân hàng tư nhân hoặc các ngân hàng cổ phần, hoặc tự cấp vốn hình thành nên các ngân hàng sở hữu nhà nước. Những ngân hàng này được nhà nước hỗ trợ về tài chính và bảo lãnh phát hành giấy nợ, do vậy rất ít khi bị phá sản, tuy nhiên, trong nhiều trường hợp các ngân hàng này phải thực hiện các chính sách của nhà nước vì thế có thể dẫn đến bất lợi trong hoạt động kinh doanh.

- Ngân hàng liên doanh: Ngân hàng này được hình thành trên góp vốn của hai hay nhiều bên, thường là giữa ngân hàng trong nước với ngân hàng nước ngoài để tận dụng lợi thế của nhau.

Hình 2.1 Mô hình các hình thức sở hữu ngân hàng tại Việt Nam

Có thể bạn quan tâm!

-

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 1

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 1 -

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 2

Ảnh hưởng của đa dạng hóa nguồn thu và sở hữu nhà nước đến lợi nhuận và rủi ro của các ngân hàng thương mại tại Việt Nam - 2 -

Sở Hữu Nhà Nước Ảnh Hưởng Đến Lợi Nhuận Và Rủi Ro Ngân Hàng

Sở Hữu Nhà Nước Ảnh Hưởng Đến Lợi Nhuận Và Rủi Ro Ngân Hàng -

Dữ Liệu Và Phương Pháp Nghiên Cứu

Dữ Liệu Và Phương Pháp Nghiên Cứu -

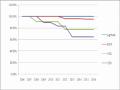

Tỷ Lệ Sở Hữu Nhà Nước Tại Các 4 Ngân Hàng Tmcp Nhà Nước Nắm Giữ Trên 50% Vốn Điều Lệ Qua Các Năm

Tỷ Lệ Sở Hữu Nhà Nước Tại Các 4 Ngân Hàng Tmcp Nhà Nước Nắm Giữ Trên 50% Vốn Điều Lệ Qua Các Năm

Xem toàn bộ 80 trang tài liệu này.

Nguồn: Ngân hàng nhà nước Việt Nam năm 2016

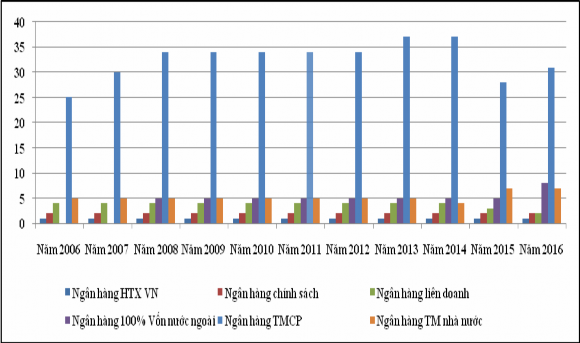

Tính đến năm 2016, tổng số lượng ngân hàng tại Việt Nam là 51 ngân hàng, trong đó có 31 NHTM cổ phần, 3 NHTM cổ phần nhà nước sở hữu trên 50% vốn điều lệ, và 4 NHTM nhà nước sở hữu 100% vốn cổ phần. Số lượng các NHTM cổ phần tăng trong giai đoạn từ năm 2006 – 2013, sau đó theo đề án “Cơ cấu lại các tổ chức tín dụng giai đoạn 2011 – 2015” với mục tiêu là xây dựng một hệ thống tổ chức tín dụng vững mạnh số lượng các NHTM cổ phần giảm dần. Cụ thể là việc sáp nhập của ba NHTM cổ phần Đệ Nhất, Tín Nghĩa và Sài Gòn vào tháng 12/2011 để hình thành nên Ngân hàng thương mại cổ phần Sài Gòn, tiếp theo là NHTM cổ phần phát triển nhà Hà Nội bị sáp nhập vào Ngân hàng TMCP Sài Gòn - Hà Nội vào tháng 8/2012. Tháng 12/2013 NHTM cổ phần Đại Á đã sáp nhập với NHTM cổ phần phát triển thành phố Hồ Chí Minh. Tháng 5/2015, Ngân hàng phát triển nhà đồng bằng sông Cửu Long sáp nhập vào NHTM cổ phần đầu tư và phát triển Việt Nam (BIDV). Tháng 10/2015, NHTM cổ phần Phương Nam sáp nhập vào NHTM cổ phần Sài gòn Thương tín. Bên cạnh đó, số lượng NHTM nhà nước cũng tăng lên nguyên nhân là do việc NHTM cổ phần xây dựng Việt Nam bị chuyển đổi thành ngân hàng TNHH MTV do nhà nước làm chủ sở hữu tháng 01/2015. Đến tháng 04/2015, NHTM cổ phần Đại Dương tiếp tục được nhà nước mua lại với giá 0 đồng.

Tháng 07/2015, NHTM cổ phần Dầu khí toàn cầu chính thức chuyển đổi mô hình hoạt động thành ngân hàng TNHH MTV do nhà nước làm chủ.

Hình 2.2 Biểu đồ thể hiện số lượng các ngân hàng theo hình thức sở hữu tại Việt năm từ năm 2006-2016

Nguồn: Ngân hàng nhà nước Việt Nam

Đa dạng hóa nguồn thu và sở hữu nhà nước ảnh hưởng đến rủi ro và lợi nhuậnngân hàng

Thu nhập ngoài lãi có thể ít phụ thuộc vào công việc kinh doanh ngân hàng nói chung hơn thu nhập lãi thuần (Sanya và Wofle, 2010) do đó sự gia tăng phụ thuộc vào thu nhập ngoài lãi sẽ làm giảm sự biến đổi lợi nhuận và doanh thu của ngân hàng theo chu kỳ trong điều kiện nền kinh tế. Ngoài ra, các dòng sản phẩm mở rộng và các cơ hội bán chéo làm tăng thu nhập ngoài lãi và làm đa dạng hóa hơn trong danh mục đầu tư của ngân hàng. Nếu thu nhập lãi thuần và tổng thu nhập có ảnh hưởng tích cực hoặc tiêu cực hoặc chỉ có tương quan yếu thôi, thu nhập ngoài lãi có thể đa dạng hóa nguồn thu ngân hàng và từ đó cải thiện được thu nhập và giảm thiểu rủi ro. Khả năng giảm rủi ro là một chủ đề quan trọng đối với các ngân hàng nói chung, cũng như các nhà điều hành và các cấp quản lý của ngân hàng nói

riêng. Nếu thu nhập ngoài lãi làm giảm tính bất ổn của lợi nhuận ngân hàng và giảm rủi ro, và do vậy làm giảm nhu cầu vốn đối với các ngân hàng trong danh mục đa dạng hóa doanh thu và người giám sát tái phân bổ nguồn lực khan hiếm một cách hợp lý hơn. Tương tự, chi phí giám sát ngân hàng gắn liền với sự rủi ro cũng được giảm xuống, do đó các ngân hàng có thêm động lực để giảm rủi ro. Các ngân hàng lớn sẽ đưa ra các mức ngại rủi ro và tất cả các yếu tố góp phần giữ lợi nhuận và giảm rủi ro ở các nhà điều hành (Siroh, 2004). Phí dịch vụ, lợi nhuận kinh doanh thuần và thu nhập ngoài lãi không tương quan hoàn hảo với thu nhập lãi ròng nên đa dạng hóa nguồn thu sẽ dẫn đến thu nhập thuần hoạt động ổn định hơn và tăng lợi nhuận điều chỉnh rủi ro. Tuy nhiên, các nghiên cứu thực nghiệm tác động của đa dạng hóa nguồn thu trong ngành ngân hàng không cho kết quả rò ràng và đưa ra bằng chứng cụ thể về tác động của đa dạng hóa nguồn thu có ảnh hưởng tích cực đến lợi nhuận và giảm rủi ro đối với ngân hàng. Kết quả nghiên cứu mối quan hệ này đưa ra các kết luận rất khác nhau. Trong khi một số nghiên cứu chứng minh đa dạng hoá nguồn thu cải thiện hiệu quả điều chỉnh rủi ro hoặc dẫn đến giảm rủi ro ngân hàng, một số nghiên cứu khác không tìm thấy bất kỳ mối quan hệ quan trọng hoặc tìm ra những ảnh hưởng tiêu cực của đa dạng hóa nguồn thu đối với hoạt động của ngân hàng cũng như rủi ro. Ví dụ như Maudos (2017) phân tích xem xét tác động của cơ cấu thu nhập đối với rủi ro và lợi nhuận của các ngân hàng châu Âu và đưa ra kết luận rằng đa dạng hóa nguồn thu không ảnh hưởng tới thu nhập mà còn tăng rủi ro đối với ngân hàng.

Bên cạnh đó, sở hữu nhà nước cũng rất được quan tâm trong việc chấp nhận rủi ro của ngân hàng, đặc biệt trong hoạt động cho vay (P. Sapienza, 2002). Ảnh hưởng đáng kể của sở hữu nhà nước đến rủi ro cho vay của các ngân hàng theo nghiên cứu của P. Sapienza (2002) cho thấy trong cùng một điều kiện huy động vốn giữa ngân hàng sở hữu nhà nước và ngân hàng tư nhân thì ngân hàng nhà nước cho vay với lãi suất thấp hơn khu vực tư nhân đối với cùng một khách hàng. Mặt khác, hoạt động tín dụng của ngân hàng nhà nước còn bị ảnh hưởng bởi hoạt động chính trị quốc gia. Nghiên cứu của Nicolas và Loukoianova (2007) cho thấy tùy thuộc

vào điều kiện cụ thể mà rủi ro của các ngân hàng sở hữu nhà nước sẽ cao hơn các ngân hàng sở hữu tư nhân.

2.2 Tổng kết lý thuyết về tác động của đa dạng hóa nguồn thu và sở hữu nhà nước đến rủi ro và thu nhập ngân hàng

Một số nghiên cứu trước đây có kết luận rằng đa dạng hóa nguồn thu ngân hàng từ thu nhập ngoài lãi mang lại lợi nhuận cao hơn. Ví dụ như các nghiên cứu của Stiroh (2004), Lee và các cộng sự (2014), Gurruz (2013)… Tuy nhiên cũng có nghiên cứu cho rằng đa dạng hóa nguồn thu không mang lại lợi nhuận cao mà lại còn có nhiều rủi ro hơn trong các bài nghiên cứu của R.DeYoung và P. Roland (2001), Ceboyan và Straham (2004), Maudos (2017)... Nhiều nghiên cứu cũng đều cho thấy sở hữu nhà nước cũng mang lại rủi ro cao hơn cho ngân hàng đặc biệt là hoạt động tín dụng: M. Cornett (2005), P. Sapienza (2002)...

2.2.1 Đa dạng hóa nguồn thu làm tăng lợi nhuận của ngân hàng

Stiroh (2004) nghiên cứu sự biến động giảm doanh thu thuần phản ánh sự biến động giảm của thu nhập lãi thuần, chứ không phải là từ thu nhập ngoài lãi và thực sự là có liên quan đến lãi suất cũng như biến động lãi suất. Tỷ lệ tăng trưởng của thu nhập lãi thuần và thu nhập ngoài lãi cũng có tương quan lẫn nhau. Vì hoạt động cho vay đi kèm với bán chéo sản phẩm dịch vụ đối với khách hàng nên khi cho vay tăng thì ngân hàng cũng tăng về doanh thu dịch vụ đối với khách hàng đó, tuy nhiên khi khách hàng gặp khó khăn về tài chính thì cả hai nguồn thu nhập này đều giảm. Tương quan thu nhập ngoài lãi tăng sẽ làm tăng mức rủi ro và giảm lợi nhuận điều chỉnh rủi ro. Bên cạnh đó, Stiroh cũng tìm ra được đa dạng hóa nguồn thu đến từ nguồn thu nhập ngoài lãi. Qua nguồn dữ liệu các ngân hàng ở Mỹ từ Quý I năm 1984 đến quý III năm 2001 từ công ty Bảo hiểm Ký thác Liên Bang Hoa Kỳ (FDIC). Kết quả cho thấy mối quan hệ giữa biến động thu nhập ngoài lãi ảnh hưởng đến lợi nhuận của ngân hàng. Từ bộ dữ liệu ngân hàng và các bằng chứng tổng hợp đều cho thấy đa dạng hóa nguồn thu sẽ làm ổn định hơn doanh thu và lợi nhuận. Thu nhập ngoài lãi biến động nhiều hơn so với thu nhập từ lãi. Mặc dù doanh thu thuần cũng đã ít biến động nhiều hơn từ năm 1990 nhưng thu nhập ngoài lãi ngày

càng đóng góp nhiều hơn vào cấu phần tổng thu nhập. Thu nhập từ hoạt động kinh doanh nói riêng lại có nhiều biến động. Hơn thế nữa mức tăng trưởng thu nhập từ lãi và ngoài lãi ngày càng có tương quan nhiều hơn. Phí dịch vụ và các loại phí chung có tương quan cao với thu nhập từ lãi, trong khi thu nhập từ kinh doanh và ủy thác thì ít hơn. Về rủi ro và lợi nhuận, có mối tương quan âm rò ràng giữa thu nhập ngoài lãi trên mỗi cổ phần và lợi nhuận trên mỗi đơn vị rủi ro. Hoạt động kinh doanh tác động lớn nhất trên thu nhập cho mỗi đơn vị rủi ro và việc mở rộng cuối cùng có thể làm giảm lợi nhuận điều chỉnh rủi ro, trong khi thu nhập từ hoạt động nhận ủy thác trên mỗi đơn vị rủi ro cao hơn và tăng trưởng thu nhập ổn định hơn. Do vây, đa dạng hóa nguồn thu đến từ thu nhập ngoài lãi sẽ làm sẽ làm ồn định doanh thu và gia tăng thu nhập cho ngân hàng.

Cùng nhận định trên, Lee và các cộng sự (2014) nghiên cứu tác động của sự đa dạng hóa nguồn thu lên hoạt động của ngân hàng thông qua một loạt các cải cách tài chính, bao gồm kiểm soát tín dụng, kiểm soát lãi suất, rào cản gia nhập, giám sát ngân hàng, tư nhân hóa và hạn chế tài khoản tài chính. Điều này là bước đầu tiên để tìm ra các cấu trúc tài chính (hệ thống ngân hàng hay thị trường) thay đổi sẽ ảnh hưởng hiệu quả của việc đa dạng hóa trong hoạt động của từng ngân hàng. Bài nghiên cứu sử dụng một mẫu dữ liệu bảng gồm 29 nước châu Á Thái Bình Dương trong khoảng thời gian từ 1995 đến 2009, tổng cộng 2,372 ngân hàng. Nghiên cứu này khẳng định giả thuyết về hiệu quả đa dạng hóa danh mục đầu tư cho ngành ngân hàng các nước Châu Á - Thái Bình Dương. Đối với các tập đoàn ngân hàng, hiệu quả ngân hàng có thể được cải thiện thông qua việc đa dạng hóa, hỗ trợ cho giả thuyết "ngân hàng dựa trên quan điểm"(bank – based view). Dưới các hệ thống tài chính khác nhau, mối quan hệ giữa sự đa dạng hóa doanh thu, cải cách tài chính, và hiệu quả ngân hàng có mối quan hệ nhiều chiều. Bài viết áp dụng cách tiếp cận dữ liệu bảng được đề xuất bởi Arellano và Bover (1995), Blundell và Bond (2000) và sử dụng phương pháp hồi quy tổng quát GMM (generalized method of moments). Hiệu quả của ngân hàng có thể được cải thiện thông qua một chiến lược đa dạng, xác định giả thuyết về đa dạng hóa danh mục đầu tư là có ảnh hưởng đến lợi nhuận

ngân hàng. Trong số 4 loại doanh thu, bao gồm: thu nhập từ lãi, thu nhập từ kinh doanh, và tất cả các khoản thu nhập ròng khác có tương quan dương đến lợi nhuận và tương quan âm tới rủi ro của ngân hàng. Điều này có nghĩa là lợi nhuận của ngân hàng sẽ tăng lên và rủi ro sẽ giảm. Lee cũng thấy rằng doanh thu hoa hồng lại không có ý nghĩa. Do đó, một ngân hàng không thể đạt được mục tiêu đa dạng hóa chỉ bằng cách tăng thu nhập hoa hồng mà thôi.

Sanya và các cộng sự (2010) đã nghiên cứu về tác động của sự đa dạng hóa doanh thu đến hiệu quả hoạt động của ngân hàng cũng như rủi ro qua dữ liệu 226 ngân hàng (1810 quan sát) tại 11 quốc gia có nền kinh tế mới nổi qua phương pháp GMM. Nhóm tác giả tìm thấy bằng chứng đa dạng hóa lợi nhuận tồn tại đối với các ngân hàng ở các nền kinh tế mới nổi. Cụ thể hơn, đa dạng hoá trong và ngoài phạm vi kinh doanh sẽ làm tăng lợi nhuận điều chinh rủi ro và giảm nguy cơ phá sản được đo bằng chỉ số Z - score. Những kết quả này cho thấy mối tương quan cao giữa đa dạng hóa và lợi nhuận điều chỉnh rủi ro đối với độ nhạy với thu nhập ngoài lãi. Việc giảm thiệt hại đối với kinh tế vĩ mô và những cú sốc hệ thống khác là một lý do khác tại sao các ngân hàng ở các nền kinh tế mới nổi lại ít phụ thuộc vào thu nhập lãi. Bên cạnh đó, không có mối quan hệ giữa độ nhạy của thu nhập ngoài lãi với lợi nhuận của ngân hàng. Từ đó hạn chế trong việc các ngân hàng đưa ra một chiến lược đa dạng hóa bừa bãi để làm tăng lợi nhuận và thu nhập từ phí làm tăng lợi nhuận và giảm rủi ro của ngân hàng.

Guruz (2013) nghiên cứu về mối liên hệ giữa thu nhập ngoài lãi (trong hoạt động đa dạng hóa nguồn thu) tới hiệu suất điều chỉnh rủi ro 26 ngân hàng ở Thổ Nhĩ Kỳ từ năm 2005 – 2011. Đa dạng hóa nguồn thu đối với ngân hàng có tác dụng cùng chiều với hiệu suất điều chỉnh rủi ro và do đó làm tăng thu nhập của ngân hàng hoặc giảm chi phí hoạt động của ngân hàng. Do thu nhập từ hoạt động kinh doanh, thu nhập từ phí và thu nhập ngoài lãi khác nói chung không tương quan hoàn toàn với thu nhập lãi thuần, sự tăng đa dạng hóa nguồn thu làm giảm độ lệch chuẩn thu nhập.

Tóm lại, qua các bài nghiên cứu các tác giả đều đưa ra kết luận thu nhập ngoài lãi (đa dạng hóa nguồn thu ngoài lãi) có tác động làm tăng lợi nhuận và giảm rủi ro của ngân hàng. Bên cạnh đó, đa dạng hóa nguồn thu còn làm giảm chi phí, giảm nguy cơ phá sản và tăng lợi nhuận điều chỉnh rủi ro.

2.2.2 Đa dạng hóa nguồn thu làm giảm doanh thu và tăng rủi ro ở ngân hàng

R. DeYoung và P. Roland (2001) tiến hành kiểm tra với 472 ngân hàng ở Mỹ giai đoạn năm 1988 – 1995 để tìm ra mức độ ảnh hưởng của đa dạng hóa nguồn thu có tác động thế nào đến ngân hàng. Các ngân hàng thương mại thu được lợi nhuận từ việc cung cấp các dịch vụ truyền thống như phát hành séc, thư tín dụng, bảo lãnh và quản lý tiền mặt. Nhưng gần đây các ngân hàng đã tạo ra thu nhập từ một số lượng lớn các dịch vụ mới. Thứ nhất, các ngân hàng đã mở rộng sang mức phí thu dịch vụ truyền thống thấp hơn, và kèm thêm vào các dịch vụ như bảo hiểm và kinh doanh quỹ tương hỗ. Thứ hai, các ngân hàng đang tính nhiều hơn các loại phí cho các dịch vụ tài chính đã từng được cung cấp miễn phí. Khách hàng bán lẻ được hưởng lãi suất cao hơn trong số dư tài khoản của họ được giữ tại ngân hàng, nhưng đổi lại họ phải trả tiền cho các dịch vụ như séc du lịch và duy trì dịch vụ. Thứ ba, sự tăng trưởng của chứng khoán hóa trong các khoản vay thế chấp, thẻ tín dụng và các thị trường cho vay khác đem đến thu nhập cho ngân hàng. Và các ngân hàng tăng cường mở rộng các hoạt động mang lại nguồn thu này. Kết quả cho thấy, sự gia tăng biến động các thành phần thu nhập tạo nên doanh thu chủ yếu là từ các hoạt động tạo phí. Cụ thể hơn, khi quan sát thấy trung bình mẫu các ngân hàng giảm thu nhập lãi từ các hoạt động cho vay truyền thống, và thay thế bằng thu nhập tăng từ hoạt động dịch vụ có phí (một số có liên quan đến tín dụng), thu nhập của ngân hàng có thể sẽ biến động nhiều hơn và giảm đi. Bằng cách tăng lợi nhuận của ngân hàng, ít nhất là một phần bù đắp ngân hàng cho bất kỳ rủi ro liên quan đến sự gia tăng lợi nhuận. Cho vay ngân hàng truyền thống là một mối quan hệ kinh doanh - người vay và người cho vay phải tốn nhiều tiền để chuyển ra khỏi các mối quan hệ cho vay vì chi phí chuyển đổi và chi phí thông tin, vì vậy thu nhập từ kinh doanh cho vay có thể sẽ ổn định theo thời gian. Khi mối quan hệ cho vay được thiết lập và