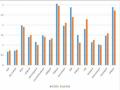

Bước 7: Tiền gốc và lãi nhận được sẽ dùng để thanh toán cho các nhà đầu tư đã mua chứng khoán.

Sơ đồ 2.1. Sơ đồ tóm tắt quy trình chứng khoán hóa

(Nguồn: Phát triển thị trường chứng khoán hóa: Nghiên cứu trường hợp Trung Quốc, Trần Thị Vân Anh, Tạp chí Ngân hàng số 05/2019)

Theo đạo luật ABS Hàn Quốc, bước đầu tiên của quá trình chứng khoán hóa là việc SPC đăng ký kế hoạch chứng khoán hóa. Kế hoạch chứng khoán hóa của SPV hoặc một công ty nước ngoài hoặc một tổ chức kinh doanh ủy thác chuyên kinh doanh chứng khoán hóa được đảm bảo bằng tài sản phải được đăng ký với Ủy ban giám sát tài chính Hàn Quốc (Financial Securitization Commision-FSC). Kế hoạch này phải bao gồm phạm vi chứng khoán hóa, các loại chứng khoán được bảo đảm bằng tài sản, phương thức quản lý tài sản chứng khoán hóa,…[48]. Theo đạo luật ABS, chỉ một kế hoạch chứng khoán hóa được đăng ký trên một phương thức chứng khoán hóa. Điều này đòi hỏi các SPV phải có kế hoạch cụ thể, rõ ràng, hoàn thiện và đảm bảo được kế hoạch có thể thực hiện mà vẫn đảm bảo được quyền lợi của các chủ thể. Kế hoạch chứng khoán hóa được bảo đảm bằng tài sản bao gồm các nội dung sau:

- Các vấn đề liên quan đến tên của một công ty có mục đích đặc biệt, các địa điểm, văn phòng của công ty;

- Các vấn đề liên quan đến người khởi tạo;

- Thời hạn của kế hoạch chứng khoán hóa được bảo đảm bằng tài sản;

- Các vấn đề liên quan đến các tài sản chứng khoán hóa có liên quan như loại tài sản, tổng số tiền và định giá;

Có thể bạn quan tâm!

-

Tình Hình Nợ Xấu Của Các Ngân Hàng Trong Cuối Năm 2018 Và 6 Tháng Đầu Năm 2019

Tình Hình Nợ Xấu Của Các Ngân Hàng Trong Cuối Năm 2018 Và 6 Tháng Đầu Năm 2019 -

Tổ Chức Phát Hành Chứng Khoán Hóa (Securitisation Special Purpose Entity-Sspe/ Securitisation Special Purpose Vehicle-Sspv)

Tổ Chức Phát Hành Chứng Khoán Hóa (Securitisation Special Purpose Entity-Sspe/ Securitisation Special Purpose Vehicle-Sspv) -

Đối Tượng Của Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại

Đối Tượng Của Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại -

Các Yếu Tố Tác Động Tới Việc Xây Dựng Pháp Luật Về Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại Ở Việt Nam

Các Yếu Tố Tác Động Tới Việc Xây Dựng Pháp Luật Về Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại Ở Việt Nam -

Đánh Giá Tình Hình Xử Lý Nợ Xấu Và Định Hướng Xây Dựng Pháp Luật Về Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại Ở Việt Nam

Đánh Giá Tình Hình Xử Lý Nợ Xấu Và Định Hướng Xây Dựng Pháp Luật Về Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại Ở Việt Nam -

Về Chủ Thể Tham Gia Hoạt Động Chứng Khoán Hóa Nợ Xấu Của Ngân Hàng Thương Mại

Về Chủ Thể Tham Gia Hoạt Động Chứng Khoán Hóa Nợ Xấu Của Ngân Hàng Thương Mại

Xem toàn bộ 107 trang tài liệu này.

- Các vấn đề liên quan đến các chứng khoán được hỗ trợ bằng tài sản như các loại, tổng số tiền và các điều khoản và điều kiện phát hành;

- Các vấn đề liên quan đến quản trị, vận hành và định đoạt tài sản chứng khoán hóa;

- Các vấn đề liên quan đến người quản lý;

- Các vấn đề khác theo quy định của Nghị định Chính phủ [54].

Trong một số trường hợp, FSC có thể từ chối việc đăng ký kế hoạch chứng khoán hóa nếu: hồ sơ đăng ký có chứa thông tin sai lệch hoặc thiếu thông tin cần thiết; kế hoạch chứng khoán hóa được bảo đảm bằng tài sản có các vấn đề trái với Đạo luật và quy định dưới luật; hoặc khi có sự vi phạm Đạo luật và quy định dưới luật liên quan đến việc thành lập một công ty có mục đích đặc biệt. Khi từ chối đăng ký kế hoạch chứng khoán hóa, FSC phải thông báo kịp thời cho SPV bằng văn bản nêu ra các lý do chi tiết cho việc từ chối đăng ký hoặc yêu cầu thay đổi trong vòng 15 ngày kể từ ngày nộp đơn đăng ký. Nếu FSC không có ý kiến trong vòng 15 ngày gì thì kế hoạch chứng khoán hóa sẽ được coi là đăng ký hợp lệ kể từ ngày đầu tiên đăng ký [48].

2.4. Vi phạm pháp luật và xử lý vi phạm pháp luật trong hoạt động chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại

Hoạt động chứng khoán hóa được thực hiện bởi nhiều chủ thể, thông qua các quy trình phức tạp. Do đó, không thể tránh khỏi việc vi phạm các quy định pháp luật như các hoạt động kinh doanh không công bằng hoặc thao túng, giao dịch nội gián và gian lận chứng khoán, vi phạm về nghĩa vụ và công bố thông tin. Pháp luật Hàn Quốc quy định cụ thể về các hình phạt đối

với vi phạm pháp luật tại Đạo luật ABS còn pháp luật Hoa Kỳ điều chỉnh bởi cả luật liên bang và tiểu bang được thiết kế để bảo vệ các nhà đầu tư.

Theo điều 39 tại đạo luật ABS Hàn Quốc, nếu việc đăng ký chuyển nhượng các tài sản chứng khoán hóa mà sai đơn đăng ký hoặc hợp đồng theo quy định; chuẩn bị sai hoặc không cung cấp công khai các tài liệu đăng ký hoặc vi phạm cung cấp và sử dụng thông tin về nghĩa vụ sẽ bị phạt không quá 20 triệu won. Đối với các trường hợp: vi phạm quy định về quản lý tài sản chứng khoán hóa đã không quản lý các tài sản chứng khoán được ủy thác tách biệt với tài sản của mình dưới dạng tập hợp; vi phạm trong việc kinh doanh đã vay tiền hoặc đầu tư tiền thặng dư khác với kế hoạch chứng khoán hóa được bảo đảm bằng tài sản; hoặc không tuân thủ lệnh cải tiến kinh doanh sẽ bị phạt tù không quá một năm hoặc không quá mười triệu won. Nếu đại diện của một cơ quan tài phán, hoặc một đại lý, một nhân viên hoặc bất kỳ người làm việc nào khác của pháp nhân hoặc một cá nhân có hành vi vi phạm thuộc các trường hợp nêu trên liên quan đến các vấn đề của cá nhân hoặc pháp nhân, thì không chỉ người đó sẽ bị trừng phạt, những người có thẩm quyền hoặc cá nhân sẽ bị phạt tiền theo cùng một Điều: với điều kiện, điều này sẽ không áp dụng trong trường hợp người có thẩm quyền hoặc cá nhân không bỏ qua việc đưa ra một lý lẽ hợp lý hoặc giám sát các vấn đề liên quan để ngăn chặn hành vi vi phạm. Bên cạnh đó, điều 42 của đạo luật ABS cũng quy định hình phạt đối với hành vi thiếu trách nhiệm là không vượt quá năm triệu won nếu không chuẩn bị hoặc duy trì các tài liệu về quản lý tài sản chứng khoán hóa, hoặc là sử dụng thương mại của công ty có mục đích đặc biệt. Theo Bộ luật dân sự Hàn Quốc, nếu một người nhận chuyển giao hoặc người nhận chuyển nhượng đã hành động một cách thiện chí, sự chuyển giao hoặc chuyển nhượng khoản phải thu sẽ có hiệu lực, nhưng người nhận chuyển giao hoặc người nhận chuyển nhượng sẽ chỉ có trách nhiệm cho vi phạm của hợp đồng đặc biệt. Vì

vậy, nếu người khởi tạo chuyển giao hoặc chuyển nhượng các khoản phải thu trong hợp đồng nhưng người nhận chuyển giao hoặc người nhận chuyển nhượng một cách thiện chí, sự chuyển giao hoặc chuyển nhượng có hiệu lực đối với con nợ. Tuy nhiên trong thực tế, ABS SPC trong giao dịch ABS sẽ tiến hành thẩm định các tài sản cơ bản và các hợp đồng có liên quan. Vì vậy, sẽ không dễ cho ABS SPC để thành công trong bảo vệ sự thiện chí. SPC ABS phải thận trọng để có được sự đồng ý của con nợ nếu bất kỳ sự hạn chế với chuyển giao các khoản phải thu được tìm ra trong suốt quá trình tiến hành thẩm định [45].

Trong khi đó, Đạo luật Chứng khoán Hoa Kỳ quy định tại điều 24: bất kỳ ai cố tình vi phạm bất kỳ điều khoản nào của luật này, hoặc các quy tắc và quy định do Ủy ban ban hành theo thẩm quyền, hoặc bất kỳ ai cố tình, trong một tuyên bố đăng ký nộp theo luật này, đưa ra bất kỳ tuyên bố sai sự thật nào về sự thật vật chất hoặc bỏ qua việc nêu bất kỳ sự thật quan trọng cần phải nêu trong đó hoặc cần thiết để làm cho các tuyên bố trong đó không gây hiểu lầm, khi bị kết án sẽ bị phạt không quá 10.000 đô la hoặc bị phạt tù không quá năm năm, hoặc cả hai. Mức phạt đối với các hành vi vi phạm tương tự được quy định tại Điều 32 của Đạo luật giao dịch chứng khoán 1934 là không nhiều hơn 5.000.000 đô la, hoặc bị giam không quá 20 năm hoặc cả hai, ngoại trừ khi người đó không phải là người bình thường, mức phạt không vượt quá 25.000.000 đô la; nhưng không ai phải chịu hình phạt tù vì vi phạm bất kỳ quy tắc hoặc quy định nào nếu anh ta chứng minh rằng anh ta không có kiến thức về quy tắc hoặc quy định đó. Trong trường hợp bất kỳ cán bộ, giám đốc, nhân viên hoặc đại lý của một công ty phát hành, hoặc cổ đông thay mặt cho công ty phát hành đó cố tình vi phạm các điều cấm của Đạo luật giao dịch chứng khoán sẽ bị phạt không quá 100.000 đô là hoặc không bị phạt tù hơn 5 năm, hoặc cả hai. Bất kỳ cán bộ, giám đốc, nhân viên

hoặc đại lý của một công ty phát hành, hoặc cổ đông thay mặt cho công ty phát hành đó vi phạm điều cấm của luật sẽ bị phạt dân sự hơn 10.000 đô la theo quyết định do Ủy ban đưa ra.

2.5. Bài học kinh nghiệm cho việc xây dựng pháp luật Việt Nam về chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại

Chứng khoán hóa là công cụ xử lý nợ xấu hiệu quả, động lực thúc đẩy thị trường tài chính phát triển nhanh và hiệu quả trong thời gian qua. Tại Hoa Kỳ, Công ty Ủy thác xử lý nợ xấu (RTC) đã được thành lập như một cơ quan liên bang tạm thời nhằm xử lý nợ xấu của S&L và thanh lý S&L (Hiệp Hội Tiết Kiệm Và Cho Vay. Công ty này đã chứng khoán hóa tài sản của các S&L ngoài việc bán hay xử lý bằng các phương thức khác các khoản nợ xấu của các S&L. Cụ thể, các giao dịch chứng khoán hóa của công ty được bảo đảm bởi các khoản nợ xấu được gọi là “Seri N” và công ty đã sử dụng sáu giao dịch Seri N từ các chuỗi của năm 1992. Trong 6 giao dịch Seri N, công ty ủy thác xử lý nợ xấu đã định giá lại 1,3 tỷ Đô la Mỹ của hơn 2.600 khoản vay có giá trị sổ sách 2,8 tỷ Đô la Mỹ và chuyển các khoản vay đó cho SPV. Tổng cộng 970 triệu Đô la Mỹ trái phiếu được bảo đảm bằng các tài sản đó đã được phát hành cho 6 giao dịch Seri N. Kết quả là có khoảng 1,5 tỷ Đô la Mỹ nợ đã được thu hồi qua các giao dịch Seri N. Hơn 10% tổng tài sản của RTC đã được bán qua các chương trình chứng khoán hóa của RTC. Việc chứng khoán hóa của Công ty ủy thác xử lý nợ xấu cho phép thị trường CMBS (Chứng Khoán Được Đảm Bảo Bởi Các Khoản Thế Chấp Thương Mại) ở Hoa Kỳ phát triển và giá trị CMBS phát hành tại Hoa Kỳ bởi các đơn vị không thuộc chính phủ đã tăng từ 204 triệu Đô la Mỹ năm 1980 lên đến 624,7 tỷ Đô la Mỹ tính đến cuối năm 2013 [17]. Một ví dụ khác, trong cuộc khủng hoảng tài chính tiền tệ Châu Á năm 1998, Luật Phát Hành Chứng Khoán Được Bảo Đảm Bởi Tài Sản của Hàn Quốc đã được ban hành. Công Ty Quản Lý Tài

Sản Hàn Quốc (KAMCO)- một tổ chức mua nợ xấu, đã thực hiện chứng khoán hóa nợ xấu như một công cụ giải quyết nợ xấu. Theo Tài liệu nghiên cứu của IMF về vai trò của KAMCO trong xử lý nợ xấu tại Đại Hàn Dân Quốc, từ tháng 11 năm 1997 đến tháng 12 năm 2012, KAMCO đã xử lý nợ xấu có giá trị sổ sách là 64,6 nghìn tỷ Won. Trong đó, giá trị phát hành chứng khoán được đảm bảo bởi tài sản (ABS) bằng phương thức chứng khoán hóa nợ xấu là 8 nghìn tỷ Won. Nghĩa là, 12% tổng nợ xấu đã được xử lý bởi KAMCO bằng phương thức chứng khoán hóa. Việc chứng khoán hóa của KAMCO đã làm cho thị trường ABS tại Hàn Quốc phát triển, và giá trị phát hành ABS, từ 6,8 nghìn tỷ Won năm 1998, đã tăng lên đến 49 nghìn tỷ Won năm 2000, và 51 nghìn tỷ Won năm 2001. Giá trị phát hành ABS vào năm 2012 là 48 nghìn tỷ Won.

Hai ví dụ điển hình tại Mỹ và Hàn Quốc đã cho thấy hiệu quả của việc áp dụng chứng khoán hóa trong xử lý nợ xấu. Tuy nhiên, qua việc thực hiện chứng khoán hóa nợ xấu tại hai nước Hàn Quốc và Mỹ, chứng khoán hóa cũng đã bộc lộ một số điểm hạn chế. Những điểm hạn chế này cũng đã gây ra tác động lớn tới hệ thống tài chính ở Mỹ và Hàn Quốc. Đó là khi cuộc khủng hoảng thị trường bất động sản xảy ra ở Mỹ, các ngân hàng thương mại đã phải chịu nặng nề như mất khả năng thanh khoản phải sáp nhập, hợp nhất hoặc đóng cửa; hoặc được Chính phủ mua lại. Mặc dù, chứng khoán hóa được bảo đảm bởi tài sản là bất động sản giúp tăng khả năng cho vay của các công ty tài chính. Tuy nhiên, khi xảy ra khủng hoảng bất động sản sẽ ảnh hưởng tới cả thị trường chứng khoán và thị trường bất động sản. Rủi ro đối với hệ thống tài chính là rất lớn. Chứng khoán hóa nợ xấu của ngân hàng thương mại ở Hoa Kỳ mang lại nhiều bài học đối với các nước định hướng áp dụng chứng khoán hóa như một công cụ xử lý nợ xấu. Hàn Quốc là một trong những nước đã áp dụng chứng khoán hóa nợ xấu thành công ở Châu Á. Do đó, từ việc áp dụng

chứng khoán hóa vào xử lý nợ xấu ở Mỹ và Hàn Quốc có thể rút ra một số bài học kinh nghiệm sau:

Thứ nhất, việc áp dụng chứng khoán hóa của Mỹ vào Việt Nam cần phải xem xét, phân tích hệ thống tài chính, thực trạng nền kinh tế, sự phù hợp của khuôn khổ pháp lý. Các nền kinh tế giữa các nước có sự khác biệt về cấu trúc, quy mô hoạt động. Nếu áp dụng một cách máy móc cấu trúc của nước này vào nước khác có thể gây ra ảnh hưởng tiêu cực tới hệ thống tài chính. Việc phân tích các nguyên tắc cơ bản của thị trường nội địa về tài sản tài chính và sản phẩm đầu tư cũng cần thiết phải được thực hiện trước khi áp dụng chứng khoán hóa. Bên cạnh đó, chứng khoán hóa là quá trình phức tạp, có nhiều cấu trúc khác nhau. Ngoài việc lựa chọn cấu trúc phù hợp với nền kinh tế thì cũng cần phải lựa chọn cấu trúc có thể áp dụng một cách hiệu quả, tránh các sản phẩm quá phức tạp. Đặc biệt, sự phù hợp của khuôn khổ pháp lý và các quy định, nguyên tắc cơ bản đối với các sản phẩm tài chính được tạo ra trong các hệ thống tài chính khác nhau là yếu tố quan trọng để chứng khoán hóa nợ xấu được thành công. Trường hợp của Hàn Quốc, Chính phủ đã ban hành nhiều đạo luật, quy định để tạo hành lang pháp lý vững chắc tạo điều kiện thuận lợi cho việc phát triển chứng khoán hóa. Qua đó đã đạt được những thành công đáng kể. Malaysia có hệ thống pháp lý kế thừa từ hệ thống pháp lý của nước Anh nên tương thích với cấu trúc chứng khoán hóa truyền thống được phát triển ở Hoa Kỳ [41]. Đồng thời, cấu trúc chứng khoán hóa của Hoa Kỳ cũng phù hợp với các nguyên tắc của Ngân hàng Islamic về việc nhấn mạnh chia sẻ lợi nhuận được hỗ trợ bởi các tài sản thực tế. Ngược lại, Philippines không có được sự phù hợp như Malaysia do có sự phức tạp trong hệ thống pháp luật khi mà Bộ luật dân sự Tây Ban Nha được phủ lên bởi luật pháp Hoa Kỳ. Mặc dù, Philippines đã cố gắng sửa đổi luật pháp để phù hợp với cấu trúc chứng khoán hóa nhưng họ không đạt được kết quả như mong muốn [41].

Thứ hai, pháp luật cần có sự thống nhất, đồng bộ giữa các quy định của pháp luật về chứng khoán hóa nợ xấu với pháp luật về thuế, bất động sản, thị trường chứng khoán, luật phá sản,…Các lĩnh vực này có mối liên hệ chặt chẽ với nhau, do đó pháp luật cần có quy định cụ thể, rõ ràng, đồng bộ. Pháp luật Mỹ và Hàn Quốc luôn có sự liên kết giữa các đạo luật, cụ thể đối với hoạt động chứng khoán hóa nợ xấu, Đạo luật chứng khoán năm 1993 và Đạo luật công ty đầu tư có các quy định về hoạt động chứng khoán hóa để đảm bảo các công ty đầu tư tham gia chứng khoán tuân thủ đúng quy định về hoạt động chứng khoán và hoạt động đầu tư vào lĩnh vực chứng khoán. Pháp luật Hàn Quốc cũng thống nhất, đồng bộ trong quy định về hoạt động chứng khoán hóa các khoản nợ xấu thông qua Đạo luật chứng khoán hóa được bảo đảm bằng tài sản và Luật thuế.

Thứ ba, các ngân hàng thương mại thường có các quy chế, nguyên tắc tín dụng riêng. Các quy chế này sẽ đảm bảo cho hoạt động của các ngân hàng thương mại được thực hiện theo một khuôn khổ nhằm đảm bảo hiệu quả của hoạt động tín dụng và lợi ích của các bên. Tuy nhiên, trong một số trường hợp, các NHTM có nguy cơ bỏ qua hoặc vi phạm các nguyên tắc để đạt được lợi ích trước mắt mà không xem xét đến hiệu quả. Trong một khoảng thời gian dài, thị trường bất động sản ở Mỹ tăng trưởng liên tục. Các ngân hàng thương mại ở Mỹ tin tưởng rằng sự tăng trưởng này còn tiếp diễn nên đã cho vay tín dụng bất động sản ồ ạt. Khi khủng hoảng tín dụng bất động sản xảy ra đã khiến các ngân hàng thương mại cũng như các tổ chức tài chính, công ty chứng khoán bị mất khả năng thanh khoản, thua lỗ, phát sinh nợ xấu gây ảnh hưởng tiêu cực tới thị trường tài chính. Việc tuân thủ các quy định, nguyên tắc là rất quan trọng, nhằm hạn chế tối đa rủi ro trong thị trường tín dụng. Các ngân hàng thương mại cần nghiêm túc tuân theo các nguyên tắc điều kiện như đặc điểm, chất lượng của tài sản được chứng khoán hóa, thời hạn, lãi suất cho