được xử lý bởi một người được ủy thác [51]. Người ủy thác đảm bảo rằng các giao dịch được quản lý theo các tài liệu liên quan và, theo cách có hiệu quả về chi phí, đảm nhiệm việc cung cấp chứng khoán, tuân thủ các vấn đề liên quan đến hiệu suất, xử lý tiền mặt và xử lý thông tin cho người bán. Người ủy thác phải làm việc chặt chẽ với nhà phát hành và người phục vụ để bảo vệ lợi ích của các nhà đầu tư. Điều quan trọng là một người được ủy thác phải là một thực thể độc lập với mục đích duy nhất là đại diện cho nhà đầu tư và do đó loại bỏ bất kỳ vấn đề xung đột nào. Với tính chất hành chính của doanh nghiệp ủy thác, dịch vụ này phù hợp nhất với các ngân hàng giám sát lớn với cơ sở hạ tầng văn phòng hỗ trợ tốn kém để xử lý thông tin. Các biện pháp tập trung thị trường cao (HHI là hơn 80% đối với hầu hết các loại sản phẩm) cho thấy rằng một số ngân hàng chịu trách nhiệm cho hoạt động kinh doanh ủy thác chứng khoán hóa.

Ở Hàn Quốc, theo đạo luật ABS, một công ty ủy thác được đăng ký theo Luật thị trường vốn và dịch vụ đầu tư tài chính có thể hoạt động như một người nhận ủy thác để nắm giữ các tài sản chứng khoán hóa và phát hành chứng khoán ABS như chứng chỉ có lợi. Ủy thác được thành lập bởi một công ty ủy thác được cấp phép cũng có thể là một phương tiện chứng khoán hóa. Một ủy thác không có đặc điểm pháp lý riêng biệt và người được ủy thác (thường là một ngân hàng hoặc một công ty chứng khoán) thay mặt theo hợp đồng cho những người thụ hưởng ủy thác dưới tên riêng của mình. Đối với việc sử dụng ủy thác như một phương thức chứng khoán hóa, chỉ một công ty ủy thác được cấp phép theo đạo luật ủy thác kinh doanh của Hàn Quốc bao gồm các ngân hàng được tham gia ủy thác kinh doanh) là chấp nhận để hoạt động như một bên nhận ủy thác. Một công ty ủy thác nước ngoài không đủ điều kiện như một phương thức chứng khoán hóa, trừ khi nắm giữ giấy phép kinh doanh ủy thác theo Luật ủy thác kinh doanh của Hàn Quốc [50].

2.1.8. Tổ chức quản lý tài sản

Tổ chức quản lý tài sản là tổ chức thực hiện quản lý các tài sản được chứng khoán hóa; thu tiền từ tổ chức có nghĩa vụ thanh toán rồi chuyển cho tổ chức phát hành [13, tr.21].

Tổ chức quản lý tài sản theo Đạo luật ABS Hàn Quốc là một công ty có mục đích đặc biệt (không bao gồm các thực thể kinh doanh ủy thác) sẽ giao phó việc quản lý tài sản chứng khoán hóa cho người khởi tạo hoặc một công ty thông tin tín dụng có giấy phép kinh doanh hoặc những người khác chuyên kinh doanh quản lý tài sản đáp ứng các yêu cầu theo Nghị định của Tổng thống bằng cách tham gia vào một thỏa thuận dịch vụ.

2.1.9. Nhà đầu tư (the Investors)

Nhà đầu tư được hiểu đơn giản là các tổ chức, cá nhân mua chứng khoán được bảo đảm bằng tài sản do tổ chức trung gian chuyên trách thực hiện hoạt động chứng khoán hóa phát hành. So với các loại chứng khoán khác thì tổ chức, cá nhân đầu tư vào chứng khoán hóa chịu nhiều rủi ro hơn. Các chứng khoán khác nhau có thể mang đến rủi ro ở các mức độ khác nhau và mang lại cho các nhà đầu tư lợi nhuận khác nhau. Do đó, các nhà đầu tư cần phải hiểu các sản phẩm nợ cơ bản mà họ mua.

Một nhà đầu tư được coi là có uy tín theo Đạo luật chứng khoán hóa Hoa Kỳ 1933 là một ngân hàng tư nhân hoặc ủy thác; một công ty bảo hiểm; một công ty đầu tư được đăng ký theo Đạo luật công ty đầu tư 1940 (Investment Company Act of 1940) hoặc một công ty phát triển kinh doanh theo quy định của Đạo luật; một công ty đầu tư kinh doanh nhỏ được cấp phép bởi Cục Quản lý hoạt động kinh doanh nhỏ (Small Business Administration); hoặc bất kỳ người nào, trên cơ sở các yếu tố như mức độ tinh vi tài chính, giá trị ròng, kiến thức và kinh nghiệm trong các vấn đề tài chính hoặc số lượng tài sản thuộc quyền quản lý đều được coi là nhà đầu tư được công nhận theo quy định.

Như vậy, một giao dịch chứng khoán hóa có nhiều chủ thể tham gia và mỗi chủ thể đóng một vai trò nhất định nhằm đảm bảo việc chứng khoán hóa được thực hiện đúng quy định, đảm bảo mục tiêu của chứng khoán hóa và lợi ích của các bên.

2.2. Đối tượng của chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại

Có thể bạn quan tâm!

-

Điều Kiện Thực Hiện Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại

Điều Kiện Thực Hiện Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại -

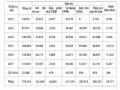

Tình Hình Nợ Xấu Của Các Ngân Hàng Trong Cuối Năm 2018 Và 6 Tháng Đầu Năm 2019

Tình Hình Nợ Xấu Của Các Ngân Hàng Trong Cuối Năm 2018 Và 6 Tháng Đầu Năm 2019 -

Tổ Chức Phát Hành Chứng Khoán Hóa (Securitisation Special Purpose Entity-Sspe/ Securitisation Special Purpose Vehicle-Sspv)

Tổ Chức Phát Hành Chứng Khoán Hóa (Securitisation Special Purpose Entity-Sspe/ Securitisation Special Purpose Vehicle-Sspv) -

Vi Phạm Pháp Luật Và Xử Lý Vi Phạm Pháp Luật Trong Hoạt Động Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại

Vi Phạm Pháp Luật Và Xử Lý Vi Phạm Pháp Luật Trong Hoạt Động Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại -

Các Yếu Tố Tác Động Tới Việc Xây Dựng Pháp Luật Về Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại Ở Việt Nam

Các Yếu Tố Tác Động Tới Việc Xây Dựng Pháp Luật Về Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại Ở Việt Nam -

Đánh Giá Tình Hình Xử Lý Nợ Xấu Và Định Hướng Xây Dựng Pháp Luật Về Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại Ở Việt Nam

Đánh Giá Tình Hình Xử Lý Nợ Xấu Và Định Hướng Xây Dựng Pháp Luật Về Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại Ở Việt Nam

Xem toàn bộ 107 trang tài liệu này.

Theo lý thuyết, bất kỳ tài sản tài chính nào cũng có thể được chứng khoán hóa. Thực tế thì, chứng khoán hóa thường tập trung vào các khoản vay và các tài sản khác tạo ra các khoản phải thu như các khoản nợ tiêu dùng hoặc nợ thương mại khác nhau. Các khoản nợ xấu này có thể bao gồm nhóm nợ theo hợp đồng như các khoản vay hệ thống, nghĩa vụ nợ thẻ tín dụng.

Các tài sản chứng khoán hóa được định nghĩa trong đạo luật ABS Hàn Quốc là “các quyền đòi nợ, bất động sản và các quyền tài sản khác được chứng khoán hóa”. Trong khi đó, Luật giao dịch chứng khoán Hoa Kỳ 1934 quy định các tài sản được chứng khoán hóa gồm khoản thế chấp nhà ở, thế chấp thương mại, cho vay thương mại, cho vay tự động và bất kỳ loại tài sản nào khác mà cơ quan ngân hàng Liên bang và Ủy ban cho là phù hợp. Đối với mỗi loại tài sản này sẽ được quy định các tiêu chuẩn bảo lãnh được thiết lập bởi các cơ quan ngân hàng Liên bang với các điều khoản, điều kiện và đặc điểm của khoản vay từ đó thấy được rủi ro tín dụng của từng loại khoản vay.

Nhìn chung, các tài sản được chứng khoán hóa có thể chia thành ba nhóm tài sản chủ yếu. Các nhóm này khác nhau về mức độ và tính xác minh rủi ro tín dụng của các khoản vay.

Thứ nhất, các khoản vay được thế chấp bằng bất động sản và khoản vay này đã trở thành nợ xấu. Chứng khoán hóa dựa trên thế chấp bất động sản được hình thành từ chuyển đổi các khoản vay có tài sản thế chấp, khi đó công ty phát hành, chủ nợ thứ nhất, sẽ chuyển giao toàn bộ giấy tờ thế chấp cho

nhà đầu tư mua chứng khoán này. Loại chứng khoán này tuy có độ an toàn cao hơn, vì có tài sản đảm bảo khoản vay, nhưng lãi suất lại thấp hơn so với chứng khoán tài sản tài chính. Những trái phiếu gắn liền với tài sản thế chấp thì có đủ điều kiện để xem đó là một thương vụ bán tài sản. Người bán không còn chịu rủi ro thua lỗ từ số tài sản sau khi đã chuyển đổi và không phải chịu trách nhiệm với người mua vì người vay bị vỡ nợ hay có sự thay đổi giá thị trường về tài sản đó [29]. Ở Hoa Kỳ, loại khoản vay này có rủi ro tín dụng thấp nhất và dễ xác minh rủi ro tín dụng do phần lớn các khoản thế chấp (thế chấp chính phủ, thế chấp chuẩn) tuân thủ quy định thế chấp; được đảm bảo chống vỡ nợ bởi chính phủ Hoa Kỳ, Fannie Mae hoặc Freddie Mac; liên quan đến những người vay tín dụng không có kinh nghiệm (thế chấp tiêu chuẩn); và / hoặc đáp ứng các tiêu chí được tiêu chuẩn hóa nhằm đảm bảo rủi ro tín dụng thấp (tuân thủ thế chấp) [58].

Thứ hai, các khoản cho vay tiêu dùng được hình thành từ việc chuyển đổi các khoản phải thu như từ thẻ tín dụng, từ cho vay mua ô tô, vay để xây nhà, để tiêu dùng cho gia đình... Ngân hàng hay những tổ chức cho vay sẽ chuyển những khoản phải thu này thành trái phiếu, bán cho các nhà đầu tư để thu về nhanh chóng các khoản nợ đó. Các nhà đầu tư sẽ trở thành chủ nợ mới và có quyền đòi cả gốc và lãi khi giấy nợ đã đến hạn. Các khoản phải thu được chứng khoán hóa ở Hàn Quốc gồm các khoản vay phải thu và các tài khoản phải thu. Trong đó, các khoản vay phải thu gồm khoản vay vốn xã hội, các khoản vay PF, chứng khoán được bảo đảm bởi thế chấp, các khoản vay doanh nghiệp hoặc cá nhân, khoản nợ xấu. Các tài khoản phải thu gồm: các khoản phải thu từ thẻ tín dụng tương lai của các công ty thẻ tín dụng; các khoản phải thu từ khách hàng tương lai của các hãng hàng không và/ hoặc bán hàng hóa; các khoản phải thu cho thuê của các công ty; các khoản phải thu bán hàng của các công ty vận chuyển; các khoản phải thu bán

điện thoại di động của các nhà mạng điện thoại di động; các khoản phải thu hành khách và hàng hóa; các khoản phải thu thẻ tín dụng của các công ty thẻ tín dụng thường được chứng khoán hóa bởi người khởi tạo liên quan [48]. Mức độ rủi ro của loại chứng khoán này cao hơn khoản vay có thể chấp vì có thể sẽ không đòi được nợ. Tuy nhiên, mức độ rủi ro vẫn ở mức trung bình do các khoản vay tiêu dùng khá đồng nhất, tiêu chuẩn hóa cao, dễ xác minh rủi ro tín dụng. Các ngân hàng thương mại thường cung cấp phân tích thống kê về các khoản nợ, khoản vay tín dụng được chứng khoán hóa trong các bản cáo bạch về chứng khoán hóa khoản vay tiêu dùng. Các ngân hàng thường chứng khoán hóa tất cả các khoản vay tiêu dùng của họ đáp ứng các tiêu chí cụ thể, điều này giúp giảm thiểu đáng kể các vấn đề với các ngân hàng đang chuyển một số khoản vay để giữ lại so với chứng khoán hóa [58].

Thứ ba, các khoản vay thương mại đã thành khoản nợ xấu. Khoản vay thương mại là sự thỏa thuận hỗ trợ dựa trên nợ giữa doanh nghiệp và tổ chức tài chính như ngân hàng. Nó thường được sử dụng để tài trợ cho các hoạt động chi phí vốn lớn và/hoặc trang trải chi phí hoạt động mà công ty có thể không đủ khả năng chi trả. Chi phí trả trước đắt đỏ và rào cản pháp lý thường ngăn cản các doanh nghiệp nhỏ tiếp cận trực tiếp với thị trường trái phiếu và vốn cổ phần. Các doanh nghiệp nhỏ hơn phải dựa vào các sản phẩm cho vay khác, chẳng hạn như dòng tín dụng, khoản vay không có bảo đảm hoặc khoản vay có kỳ hạn [60]. Đây là nguồn vốn ngắn hạn cho doanh nghiệp, một số ngân hàng cung cấp các khoản vay đáo hạn có thể kéo dài. Nhờ đó, doanh nghiệp có được nguồn vốn cần thiết để duy trì hoạt động và có khả năng hoàn trả khoản vay trong thời hạn. Các khoản vay có thể được chuyển sang giai đoạn cho vay bổ sung hoặc gia hạn. Thông thường, các doanh nghiệp sẽ tìm kiếm khoản vay tái tạo khi doanh nghiệp cần thêm vốn cần thiết để tăng cường hoạt động kinh doanh với một số khách hàng lớn mà vẫn có thể cung

cấp hàng hóa cho các khách hàng bổ sung. Các khoản vay thương mại có mức độ rủi ro tín dụng cao nhất do có khoản cho vay lớn nhất và ít tiêu chuẩn nhất. Tính xác minh mức độ rủi ro của khoản vay này khá thấp.

2.3. Trình tự, thủ tục thực hiện chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại

Quy trình chứng khoán hóa nợ xấu khá phức tạp, trải qua nhiều giai đoạn khác nhau. Các nước khác nhau sẽ thực hiện chứng khoán hóa theo các phương thức khác nhau phụ thuộc hệ thống tài chính và quy định của nước đó. Tuy nhiên, các quy trình chứng khoán hóa đều trải qua 3 giai đoạn sau:

Thứ nhất, hình thành các khoản vay và dẫn đến nợ xấu của tổ chức tín dụng, nói cách khác là hoạt động cho vay của các tổ chức tín dụng được xác lập nhưng nghĩa vụ trả nợ không được thực hiện hoặc thực hiện không đầy đủ dẫn đến nợ xấu.

Thứ hai, các tổ chức tín dụng bán các khoản nợ xấu cho SPV.

Thứ ba, SPV nhóm các khoản nợ xấu thành trái phiếu và phát hành ra công chúng [13].

Cụ thể, chứng khoán hóa được thực hiện thông qua các bước sau (Hình

2. Sơ đồ tóm tắt quy trình chứng khoán hóa):

Bước 1: Tổ chức tín dụng cho khách hàng vay tiền. Khách hàng sẽ chuyển giao các chứng từ, tài sản thế chấp bảo đảm cho khoản vay cho tổ chức tín dụng; Khách hàng không trả nợ hoặc trả nợ không đầy đủ dẫn đến nợ xấu.

Bước 2: Tổ chức tín dụng nhóm các khoản nợ xấu đủ tiêu chuẩn, có cùng thời hạn và lãi suất sau đó chuyển nhượng cho SPV. Theo pháp luật Hoa Kỳ, nếu khoản vay là khoản vay thế chấp bất động sản thì phải được một trong các cơ quan sau bảo đảm: Cơ quan nhà ở Liên bang (FHA); Hội cựu chiến binh (VA); Cơ quan tài trợ nhà đất nông nghiệp [13, tr.33]. Các khoản vay bao gồm các khoản vay có thế chấp, các khoản phải thu như vay tiêu

dùng. Người khởi tạo chuyển tài sản (bằng cách bán hoặc góp vốn) vào một SPV trung gian (thường là một công ty con của người khởi tạo). Việc chuyển các khoản phải thu thường được ghi nhận là sự chuyển nhượng tuyệt đối tất cả các quyền, quyền sở hữu và lợi ích trong các khoản phải thu để đổi lấy giá mua đã thỏa thuận [43]. Theo quy định tại Điều 9 Bộ luật Thương mại (Uniform Commercial Code –UCC) áp dụng cho các tiểu bang, mỗi người mua các khoản phải thu trong chuỗi sở hữu (SPV trung gian và SPV phát hành) phải tuân thủ quy định tại Điều 9. SPV sẽ phải nộp báo cáo tài chính phù hợp trong phạm vi quyền hạn gồm: bằng chứng của việc bán tài sản; nâng cao nhiệm vụ trên bằng các yêu cầu cạnh tranh của bên thứ ba; nếu việc bán tài sản thực sự được mô tả lại dưới dạng cho vay, cung cấp cho bên nhận SPV trạng thái dự phòng là chủ nợ được bảo đảm (nhằm cải thiện tình trạng chủ nợ không có bảo đảm).

Để các khoản phải thu có thể chuyển đến SPV thì theo UCC, việc chuyển nhượng các khoản phải thu phải bao gồm các lợi ích: trao cho bên được bảo đảm quyền đối với tất cả số tiền thu được từ khoản phải thu đó; có sự gắn bó của lợi ích bảo đảm trong nghĩa vụ hỗ trợ cho khoản phải thu (bao gồm các quyền rút thư tín dụng và các quyền bảo đảm của khoản phải thu). Ngoài ra, việc kèm theo lợi ích chứng khoán đối với quyền thanh toán hoặc hiệu suất được bảo đảm bằng lợi ích chứng khoán (hoặc quyền thế chấp khác đối với tài sản cá nhân hoặc tài sản thực) là cần thiết.

Bước 3: Các tổ chức xếp hạng tín dụng sẽ thực hiện đánh giá định mức tín nhiệm các khoản nợ dựa trên tính rủi ro, dòng tiền của các khoản nợ. Sau đó, SPV sẽ phát hành chứng khoán cho tổ chức bảo lãnh phát hành. Để chứng khoán đạt được xếp hạng tốt thì cần thực hiện 3 phương thức:

Thứ nhất, tăng cường tín dụng. Tăng cường tín dụng nhằm mục đích giảm rủi ro cho các nhà đầu tư khi mà dòng tiền từ tài sản bảo đảm bị gián

đoạn. Điều này có thể thực hiện được thông qua: trong giao dịch thông qua phát hành, sử dụng tài sản thế chấp có giá trị cao hơn giá trị của chứng khoán đã phát hành, sử dụng trái phiếu được bảo hiểm; hoặc tạo ra một khoản dự trữ tiền mặt, sử dụng chênh lệch vượt mức để hấp thụ các khoản lỗ tiềm năng; hoặc được cung cấp bởi bên thứ ba thông qua bảo lãnh đặc biệt từ bên thứ ba, thư tín dụng từ ngân hàng cam kết hoàn trả các khoản lỗ tín dụng lên đến một lượng được xác định trước, bảo lãnh tài chính từ các công ty bảo hiểm cam kết thực hiện thanh toán gốc và lãi đúng hạn, nếu không thỏa mãn từ dòng tiền của nhóm cho vay [40].

Thứ hai, tài trợ cấp dưới là một kỹ thuật được sử dụng để phân phối rủi ro của tài sản thế chấp giữa các 'tranches' (Đợt phát hành) khác nhau phù hợp với hồ sơ rủi ro nhà đầu tư khác nhau và nhu cầu liên quan.

Thứ ba, đảm bảo rằng khả năng phá sản trong tương lai của người khởi tạo sẽ không ảnh hưởng đến khả năng các nhà đầu tư chứng khoán do SPV phát hành được thanh toán từ các tài sản tài chính. Nguy cơ phá sản này dựa trên hai yếu tố: việc chuyển tài sản sang SPV được cấu trúc như một 'bán hàng thực sự' và SPV sẽ được thiết lập một cách hợp pháp theo cách chỉ có thể tham gia vào các giao dịch chứng khoán hóa, do đó ngăn chặn SPV tham gia vào các giao dịch khác và phát sinh nợ cho các chủ nợ khác, những người có thể buộc nó phá sản không tự nguyện nếu yêu cầu của họ không được thanh toán [58].

Bước 4: Tổ chức bảo lãnh phát hành bán chứng khoán này cho các nhà đầu tư. Tiền thu được sẽ trả cho SPV.

Bước 5: SPV dùng tiền thu được để trả các khoản phải thu, các khoản nợ được chứng khoán hóa đã mua. Các tài sản bảo đảm cho khoản vay do tổ chức quản lý tài sản của bên khởi tạo nắm giữ.

Bước 6: Bên có nghĩa vụ thanh toán thực hiện việc trả nợ (bao gồm cả gốc và lãi) của các khoản nợ.