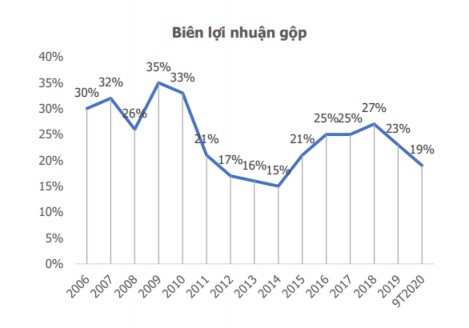

Hình 4.18. Biên lợi nhuận gộp của các doanh nghiệp bất động sản niêm yết

(Nguồn: Công ty chứng khoán Công Thương, 2020)

Hình 4.18 cho thấy biên lợi nhuận gộp của các doanh nghiệp bất động sản suy giảm kể từ năm 2018 đến tháng 9 năm 2020 với mức giảm từ 27% xuống còn 19%.

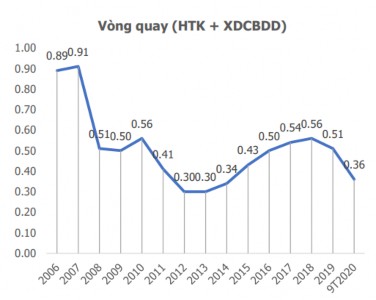

Hình 4.19. Vòng quay hàng tồn kho và xây dựng cơ bản dở dang của các doanh nghiệp bất động sản niêm yết

(Nguồn: Công ty chứng khoán Công Thương, 2020)

Hình 4.19 cho thấy vòng quay hàng tồn kho và xây dựng cơ bản dở dang kể từ năm 2018 đến tháng 9 năm 2020 cũng suy giảm và về gần với mức ở thời kỳ bất động sản đóng băng.

Có thể thấy sau giai đoạn phục hồi và tăng trưởng mạnh mẽ kể từ khi thị trường đóng băng vào năm 2011, hoạt động kinh doanh của các doanh nghiệp bất động sản đang bước vào giai đoạn khó khăn từ năm 2016 đến năm 2020 và tiềm ẩn nhiều rủi ro phá sản.

4.3. Kết quả nghiên cứu

4.3.1. Kết quả dự báo phá sản

Bảng 4.11. Kết quả dự báo phá sản của mô hình Z-score và H-score

Mô hình Z-score | Mô hình H-score | |||

Số lượng | Tỷ lệ | Số lượng | Tỷ lệ | |

Phá sản | 26 | 11,61% | 2 | 0,89% |

Vùng cảnh báo | 55 | 24,55% | ||

An toàn | 143 | 63,84% | 222 | 99,11% |

Tổng cộng | 224 | 100% | 224 | 100% |

Có thể bạn quan tâm!

-

Bảng Các Tiêu Chí Chọn Mẫu Nghiên Cứu

Bảng Các Tiêu Chí Chọn Mẫu Nghiên Cứu -

Biểu Đồ Tần Suất Giá Trị Z-Score

Biểu Đồ Tần Suất Giá Trị Z-Score -

Thực Trạng Của Ngành Bất Động Sản Và Các Doanh Nghiệp Bất Động Sản

Thực Trạng Của Ngành Bất Động Sản Và Các Doanh Nghiệp Bất Động Sản -

Kiểm Định Sự Khác Biệt Trong Khả Năng Dự Báo Phá Sản Của 2 Mô Hình

Kiểm Định Sự Khác Biệt Trong Khả Năng Dự Báo Phá Sản Của 2 Mô Hình -

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 11

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 11 -

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 12

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 12

Xem toàn bộ 102 trang tài liệu này.

Bảng 4.11 cho thấy mô hình Z-score dự báo có 26 kết quả nằm trong vùng nguy cơ phá sản với tỷ lệ là 11,61%, 55 kết quả nằm trong vùng cảnh báo với tỷ lệ là 24,55% và có 143 kết quả nằm trong vùng an toàn, tình hình tài chính lành mạnh, không phá sản với tỷ lệ là 63,84%. Mô hình H-score dự báo có 2 kết quả tương ứng với tỷ lệ 0,89% có nguy cơ phá sản và 222 kết quả với tỷ lệ là 99,11% nằm trong vùng an toàn, tình hình tài chính lành mạnh, không phá sản.

4.3.2. Phân loại theo quy mô tài sản của doanh nghiệp

Bảng 4.12. Kết quả Z-score phân loại theo quy mô tài sản của doanh nghiệp

Giá trị tài sản lớn hơn 1.000 tỷ đồng | Giá trị tài sản từ 500 đến 1.000 tỷ đồng | Giá trị tài sản nhỏ hơn 500 tỷ đồng | Tổng cộng | ||||

Số lượng | Tỷ lệ | Số lượng | Tỷ lệ | Số lượng | Tỷ lệ | ||

An toàn | 106 | 74,1% | 23 | 16,1% | 14 | 9,8% | 143 |

Vùng cảnh báo | 41 | 74,5% | 12 | 21,8% | 2 | 3,6% | 55 |

Phá sản | 13 | 50,0% | 7 | 26,9% | 6 | 23,1% | 26 |

Bảng 4.12 cho thấy, với mô hình Z-score các doanh nghiệp có nguy cơ phá sản lớn nhất thuộc nhóm có giá trị tài sản lớn hơn 1.000 tỷ đồng. Trong số 26 kết quả dự báo phá sản có 13 kết quả doanh nghiệp có giá trị tài sản trên 1.000 tỷ đồng, chiếm 50%, có 7 kết quả doanh nghiệp có giá trị tài sản từ 500 đến 1.000 tỷ đồng, chiếm 26,9% và có 6 kết quả doanh nghiệp có giá trị tài sản dưới 500 tỷ đồng, chiếm 23,1%.

Bảng 4.13. Kết quả H-score phân loại theo quy mô tài sản của doanh nghiệp

Giá trị tài sản lớn hơn 1.000 tỷ đồng | Giá trị tài sản từ 500 đến 1.000 tỷ đồng | Giá trị tài sản nhỏ hơn 500 tỷ đồng | Tổng cộng | ||||

Số lượng | Tỷ lệ | Số lượng | Tỷ lệ | Số lượng | Tỷ lệ | ||

An toàn | 160 | 72,1% | 40 | 18,0% | 22 | 9,9% | 222 |

Phá sản | 0 | 0,0% | 2 | 100% | 0 | 0,0% | 2 |

Bảng 4.13 cho thấy, với mô hình H-score các doanh nghiệp có nguy cơ phá sản cùng thuộc nhóm có giá trị tài sản từ 500 đến 1.000 tỷ đồng.

4.3.3. Phân loại theo giá thị trường của cổ phiếu

Bảng 4.14. Kết quả Z-score phân loại theo giá thị trường của cổ phiếu

Giá cổ phiếu nhỏ hơn mệnh giá | Giá cổ phiếu lớn hơn mệnh giá | Tổng cộng | |||

Số lượng | Tỷ lệ | Số lượng | Tỷ lệ | ||

An toàn | 37 | 25,9% | 106 | 74,1% | 143 |

Vùng cảnh báo | 24 | 43,6% | 31 | 56,4% | 55 |

Phá sản | 17 | 65,4% | 9 | 34,6% | 26 |

Bảng 4.14 cho thấy cổ phiếu của các doanh nghiệp có giá thị trường thấp hơn mệnh giá thì có nguy cơ phá sản lớn hơn. Trong số 26 kết quả dự báo phá sản có 17 kết quả tương ứng với 65,4% có giá cổ phiếu trên thị trường thấp hơn mệnh giá.

Bảng 4.15. Kết quả H-score phân loại theo giá thị trường của cổ phiếu

Giá cổ phiếu nhỏ hơn mệnh giá | Giá cổ phiếu lớn hơn mệnh giá | Tổng cộng | |||

Số lượng | Tỷ lệ | Số lượng | Tỷ lệ | ||

An toàn | 76 | 34,2% | 146 | 65,8% | 222 |

Phá sản | 2 | 100,0% | 0 | 0,0% | 2 |

Bảng 4.15 cho thấy cổ phiếu của các doanh nghiệp có giá thị trường thấp hơn mệnh giá thì có nguy cơ phá sản lớn hơn. Có 2 kết quả dự báo phá sản đều thuộc nhóm có giá cổ phiếu trên thị trường thấp hơn mệnh giá. Cả 2 mô hình Z-score và H-score đều dự báo nhóm doanh nghiệp có giá cổ phiếu trên thị trường nhỏ hơn mệnh giá có nguy cơ phá sản cao hơn nhóm doanh nghiệp có giá cổ phiếu trên thị trường lớn hơn mệnh giá.

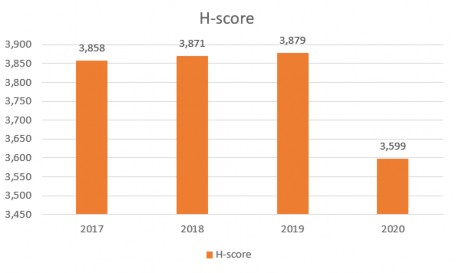

4.3.4. Kết quả trung bình Z-score và H-score qua các năm

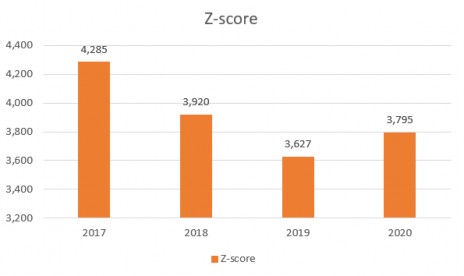

Hình 4.20. Kết quả Z-score trung bình từng năm trong giai đoạn 2017-2020

Hình 4.21. Kết quả H-score trung bình từng năm trong giai đoạn 2017-2020

Hình 4.20 và hình 4.21 cho thấy Z-score và H-score trung bình từng năm của các công ty bất động sản niêm yết có xu hướng giảm trong giai đoạn 2017-2020. Giá trị Z-score sau 4 năm giảm 12,91%. Giá trị H-score sau 4 năm giảm 7,19%. Điều đó cho thấy rằng hoạt động chung của các công ty bất động sản niêm yết đang gặp khó khăn và có mức rủi ro phá sản tăng lên.

4.3.5. Các công ty dự báo phá sản trong 2 mô hình

Các công ty bất động sản niêm yết trên thị trường chứng khoán Việt Nam giai

đoạn 2017-2020 được dự báo phá sản theo mô hình Z-score và mô hình H-score:

Bảng 4.16. Kết quả Z-score của các công ty nằm trong vùng phá sản

Mã chứng khoán | Năm | Tên công ty | Z-score | |

1 | BAX | 2018 | CTCP Thống Nhất | 0,88 |

2 | BII | 2019 | CTCP Louis Land | -0,45 |

3 | CIG | 2020 | CTCP COMA 18 | -1,78 |

4 | DRH | 2019 | CTCP DRH Holdings | 0,70 |

5 | DRH | 2020 | CTCP DRH Holdings | 1,07 |

6 | DTA | 2017 | CTCP Đệ Tam | 0,42 |

7 | DTA | 2018 | CTCP Đệ Tam | -0,14 |

8 | DTA | 2019 | CTCP Đệ Tam | 0,27 |

9 | DTA | 2020 | CTCP Đệ Tam | 0,02 |

10 | FDC | 2018 | CTCP Ngoại thương và Phát triển Đầu tư Thành phố Hồ Chí Minh | -0,21 |

11 | FLC | 2017 | CTCP Tập đoàn FLC | 1,05 |

12 | FLC | 2019 | CTCP Tập đoàn FLC | 0,96 |

13 | FLC | 2020 | CTCP Tập đoàn FLC | 0,70 |

14 | NVT | 2017 | CTCP Bất động sản Du lịch Ninh Vân Bay | -6,24 |

15 | PVL | 2017 | CTCP Đầu tư Nhà Đất Việt | -2,57 |

16 | PVL | 2018 | CTCP Đầu tư Nhà Đất Việt | 0,45 |

17 | PVL | 2019 | CTCP Đầu tư Nhà Đất Việt | -0,03 |

18 | PVL | 2020 | CTCP Đầu tư Nhà Đất Việt | 0,35 |

19 | SJS | 2019 | CTCP Đầu tư Phát triển Đô thị và Khu công nghiệp Sông Đà | 0,99 |

20 | SJS | 2020 | CTCP Đầu tư Phát triển Đô thị và Khu công nghiệp Sông Đà | 0,93 |

21 | TDC | 2018 | CTCP Kinh doanh và Phát triển Bình Dương | 1,04 |

22 | TDC | 2019 | CTCP Kinh doanh và Phát triển Bình Dương | 0,25 |

23 | TDC | 2020 | CTCP Kinh doanh và Phát triển Bình Dương | -0,14 |

24 | TDH | 2019 | CTCP Phát triển Nhà Thủ Đức | 1,09 |

25 | TDH | 2020 | CTCP Phát triển Nhà Thủ Đức | 0,42 |

26 | VIC | 2017 | Tập đoàn VINGROUP - CTCP | 0,99 |

Bảng 4.16 cho thấy mô hình Z-score có 4 công ty có kết quả dự báo phá sản từ 3 năm hoặc 4 năm liền, đó là CTCP Đệ Tam (DTA), CTCP Tập đoàn FLC (FLC),

CTCP Đầu tư Nhà Đất Việt (PVL), CTCP Kinh doanh và Phát triển Bình Dương (TDC).

Ngoài ra có 3 công ty có kết quả dự báo phá sản trong 2 năm 2019 và năm 2020 cũng cần lưu ý như CTCP DRH Holdings (DRH), CTCP Đầu tư Phát triển Đô thị và Khu công nghiệp Sông Đà (SJS) và CTCP Phát triển Nhà Thủ Đức (TDH).

Các công ty trên có có đặc điểm chung là biến số X1 (vốn lưu động trên tổng tài sản) thường có giá trị âm hoặc xấp xỉ bằng 0. Điều này có nghĩa là doanh nghiệp rơi vào tình trạng khó khăn trong việc chi trả cho các khoản nợ ngắn hạn từ các nguồn tài sản lưu động hiện có. Vốn lưu động là thước đo tài chính đại diện cho tính thanh khoản trong ngắn hạn của doanh nghiệp. Vốn lưu động âm cho thấy sức khỏe tài chính của doanh nghiệp trong ngắn hạn kém an toàn. Nếu công ty có vốn lưu động âm trong các năm liên tiếp kéo dài thì đây là một tín hiệu rõ ràng dự báo nguy cơ xảy ra phá sản.

Ngoài ra, các công ty trên còn có biến số X2 (lợi nhuận giữ lại trên tổng tài sản) và biến số X3 (lợi nhuận trước thuế và lãi vay trên tổng tài sản) thường có giá trị âm hoặc xấp xỉ bằng 0. Điều này có nghĩa là hoạt động kinh doanh của công ty không đem lại lợi nhuận hoặc phải bù lỗ. Các biến số X1, X2, X3 là 3 biến số có hệ số cao nhất tác động tới Z-score. Các biến số này giảm dẫn đến Z-score giảm.

Bảng 4.17. Kết quả H-score của các công ty nằm trong vùng phá sản

Mã chứng khoán | Năm | Tên công ty | H-score | |

1 | CIG | 2020 | CTCP COMA 18 | -1,41 |

2 | NVT | 2017 | CTCP Bất động sản Du lịch Ninh Vân Bay | -4,96 |

Bảng 4.17 cho thấy mô hình H-score có 2 công ty có kết quả dự báo phá sản là CTCP COMA 18 (CIG) năm 2020 và CTCP Bất động sản Du lịch Ninh Vân Bay (NVT) năm 2017. Kết quả kinh doanh cực kỳ tiêu cực dẫn đến biến số Lợi nhuận giữ lại / Tổng tài sản (V1) âm lớn và tác động làm H-score âm. Đây là biến số có ảnh hưởng mạnh nhất tới H-score với hệ số 5,528.

Đối với CTCP Bất động sản Du lịch Ninh Vân Bay (NVT), lợi nhuận sau thuế

giai đoạn từ năm 2018 đến năm 2020 đã cải thiện đáng kể khi ghi nhận con số dương. Điều này góp phần làm tăng chỉ số H-score lên vùng an toàn.

Đối với CTCP COMA 18 (CIG) cần chờ đợi báo cáo tài chính năm 2021 để theo dõi thêm kết quả hoạt động kinh doanh của công ty.

Bảng 4.18. ROA của một số công ty có kết quả dự báo phá sản trong giai đoạn 2017-2020

2017 | 2018 | 2019 | 2020 | |

BII | -1,26% | 0,35% | -13,40% | 1,46% |

CIG | 0,04% | 0,27% | 0,01% | -25,46% |

DRH | 6,38% | 3,02% | 2,34% | 2,04% |

DTA | 1,18% | 1,04% | 1,36% | -0,71% |

FDC | 1,70% | -3,76% | 6,91% | -2,64% |

FLC | 1,69% | 1,82% | 2,17% | 0,81% |

NVT | -85,26% | 5,37% | 8,72% | 3,59% |

PVL | -28,66% | 5,30% | -1,68% | 0,17% |

SJS | 2,27% | 1,76% | 1,61% | 0,60% |

TDC | 1,74% | 1,86% | 2,46% | 3,56% |

TDH | 4,55% | 2,04% | 3,35% | -5,56% |

Lợi nhuận ròng trên tổng tài sản (ROA) là một chỉ số tài chính được sử dụng phổ biến, có thể cho chúng ta biết mức độ hiệu quả trong việc sử dụng tài sản của một công ty để sinh lời. Chỉ số này cho biết doanh nghiệp kiếm được bao nhiêu lợi nhuận trên một đồng tài sản. ROA âm hoặc xấp xỉ bằng 0 là dấu hiệu cho thấy khả năng sử dụng tài sản kém hiệu quả.

Các công ty có dự báo phá sản trong bảng 4.18 nhìn chung có lợi nhuận ròng trên tổng tài sản thấp dưới 5% và có xu hướng giảm trong giai đoạn 2017-2020, điều đó cho thấy rằng các công ty hoạt động kém hiệu quả trong giai đoạn này.

Đối với 2 công ty có dự báo phá sản theo mô hình H-score, CTCP COMA 18 có ROA giai đoạn 2017-2019 khá thấp, xấp xỉ 0%. Đặc biệt năm 2020, CTCP COMA 18 được dự báo có rủi ro phá sản thì có ROA ở mức rất thấp là -25,46%.