Bảng 3.17. Quy mô nợ dài hạn của Công ty mẹ và các doanh nghiệp thành viên cấp 1 hoạt động trong 5 lĩnh vực sản xuất kinh doanh chính

của Tập đoàn 2007 - 2012

Đơn vị Tỷ đồng

Đơn vị | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

1 | Công ty mẹ - PVN | 14.664 | 24.709 | 23.877 | 2.314 | 10.794 | 20.994 |

2 | TCT Thăm dò khai thác DK | 192 | 134 | 1.102 | 3.736 | 9.945 | 19.895 |

3 | CTy Lọc hóa dầu Bình Sơn | 0 | 0 | 0 | 30.938 | 30.011 | 25.509 |

4 | TCT Hóa chất và phân bón PM | 0 | 3 | 217 | 246 | 0 | 0 |

5 | TCT Khí Việt Nam | 6.308 | 8.710 | 6.751 | 6.146 | 7.497 | 4.741 |

6 | TCT Dầu Việt Nam | 0 | 20 | 207 | 543 | 595 | 403 |

7 | TCT Điện lực Việt Nam | 0,34 | 4.256 | 10.018 | 10.163 | 19.533 | 15.754 |

8 | TCT Dịch vụ kỹ thuật DK | 797 | 2.003 | 3.359 | 3.940 | 3.075 | 2.440 |

9 | TCT Khoan và Dịch vụ khoan DK | 1.294 | 1.036 | 5.537 | 1.423 | 2.048 | 4.039 |

Có thể bạn quan tâm!

-

Khái Niệm Tái Cấu Trúc Vốn Của Doanh Nghiệp Trong Tập Đoàn Kinh Tế

Khái Niệm Tái Cấu Trúc Vốn Của Doanh Nghiệp Trong Tập Đoàn Kinh Tế -

Đặc Điểm Kinh Tế - Kỹ Thuật Của Tập Đoàn Dầu Khí Quốc Gia Việt Nam Ảnh Hưởng Đến Cấu Trúc Vốn Của Tập Đoàn

Đặc Điểm Kinh Tế - Kỹ Thuật Của Tập Đoàn Dầu Khí Quốc Gia Việt Nam Ảnh Hưởng Đến Cấu Trúc Vốn Của Tập Đoàn -

Quy Mô Vốn Chủ Sở Hữu Của Các Doanh Nghiệp Thành Viên Cấp 1 Hoạt Động Ngoài 5 Lĩnh Vực Sản Xuất Kinh Doanh Chính Của Tập Đoàn

Quy Mô Vốn Chủ Sở Hữu Của Các Doanh Nghiệp Thành Viên Cấp 1 Hoạt Động Ngoài 5 Lĩnh Vực Sản Xuất Kinh Doanh Chính Của Tập Đoàn -

Chi Phí Vốn Bình Quân Của Các Doanh Nghiệp Dầu Khí Theo Lĩnh Vực

Chi Phí Vốn Bình Quân Của Các Doanh Nghiệp Dầu Khí Theo Lĩnh Vực -

So Sánh Giữa Cấu Trúc Vốn Chủ Sở Hữu Và Cấu Trúc Vốn Của Các Doanh Nghiệp Thuộc Tập Đoàn Dầu Khí Quốc Gia Việt Nam Tại Thời Điểm 31/12/2012

So Sánh Giữa Cấu Trúc Vốn Chủ Sở Hữu Và Cấu Trúc Vốn Của Các Doanh Nghiệp Thuộc Tập Đoàn Dầu Khí Quốc Gia Việt Nam Tại Thời Điểm 31/12/2012 -

Tỷ Suất Lợi Nhuận Trên Tổng Tài Sản (Roa) Tại Công Ty Mẹ - Pvn Và Các Doanh Nghiệp Thành Viên Cấp 1 Của Tập Đoàn Giai Đoạn 2007 – 2012

Tỷ Suất Lợi Nhuận Trên Tổng Tài Sản (Roa) Tại Công Ty Mẹ - Pvn Và Các Doanh Nghiệp Thành Viên Cấp 1 Của Tập Đoàn Giai Đoạn 2007 – 2012

Xem toàn bộ 134 trang tài liệu này.

(Nguồn: Tổng hợp từ báo cáo tài chính của các doanh nghiệp thuộc TĐDKQGVN)

So với quy mô của các doanh nghiệp thì vốn vay dài hạn của Công ty mẹ - PVN và các doanh nghiệp thành viên cấp 1 hoạt động trong 5 lĩnh vực sản xuất kinh doanh chính của Tập đoàn đều có quy mô tương đối thấp (trừ Công ty Lọc hóa Dầu Bình Sơn có nợ dài hạn cao do vay vốn đầu tư vào nhà máy lọc dầu Dung Quất và Tổng công ty Điện lực Việt Nam thực hiện vay vốn để đầu tư các nhà máy điện). Mặt khác hầu hết các doanh nghiệp có sự biến động của nợ dài hạn không nhiều (trừ Tổng công ty Thăm dò khai thác Dầu khí và Tổng công ty điện lực Dầu khí có tốc độ tăng Nợ dài hạn tương đối nhanh do các Tổng công ty này trước đây hầu như không thực hiện vay vốn mà toàn bộ vốn đầu tư đều là vốn chủ sở hữu – vốn Nhà nước, bắt đầu từ năm 2008 - 2009 các doanh nghiệp mới thực sự thực hiện việc sử dụng một phần vốn vay để đầu tư)

Các doanh nghiệp hoạt động ngoài 5 lĩnh vực sản xuất kinh doanh chính hầu như không sử dụng vốn vay dài hạn (ở mức rất thấp), trong khi đó Tổng công ty Vận tải Dầu khí, Công ty TNHH MTV Công nghiệp tàu thủy Dung Quất sử dụng vốn vay dài hạn ở mức tương đối cao để tài trợ cho hoạt động đầu tư vào đội tàu vận tải của mình.

Bảng 3.18. Quy mô Nợ dài hạn của các doanh nghiệp thành viên cấp 1 hoạt động ngoài 5 lĩnh vực sản xuất kinh doanh chính của Tập đoàn

Đơn vị Tỷ đồng

Đơn vị | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

1 | TCT Dịch vụ Tổng hợp DK | - | 9 | 27 | 22 | 17 | 0 |

2 | TCT Vận tải Dầu khí | 548 | 1.083 | 1.922 | 2.046 | 2.370 | 1.858 |

3 | TCT Tư vấn thiết kế Dầu khí | 0 | 0 | 0 | 0 | 22 | 17 |

4 | TCT Công nghệ năng lượng DK VN | - | - | - | - | - | 26 |

5 | TCT Thương mại Kỹ thuật và Đầu tư (Petec) | - | - | - | - | - | - |

6 | TCT Dung dịch Khoan và hóa phẩm Dầu khí | - | - | - | 14 | 41 | 85 |

7 | TCT Xây lắp Dầu khí | 3 | 411 | 115 | 72 | 1 | 1.468 |

8 | TCT Bảo hiểm Dầu khí | - | - | - | - | - | 500 |

9 | TCT Tài chính CP Dầu khí | - | - | - | - | - | - |

10 | Công ty TNHH MTV Công nghiệp tàu thủy Dung Quất | 2.594 | 3.835 | 3.144 | 2.684 | 1.504 | 1.119 |

(Nguồn: Tổng hợp từ báo cáo tài chính của các doanh nghiệp thuộc TĐDKQGVN)

3.2.3.2. Cơ cấu Nợ tại các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam

-Cơ cấu Nợ vay dài hạn – Nợ vay ngắn hạn:

Có thể thấy nợ ngắn hạn vẫn chiếm tỷ trọng lớn trong cơ cấu nợ của Công ty mẹ và các doanh nghiệp thành viên cấp 1 hoạt động trong 5 lĩnh vực sản xuất kinh

doanh chính của Tập đoàn nhưng thuộc các ngành dịch vụ kỹ thuật dầu khí chất lượng cao, kinh doanh thương mại các sản phẩm dầu. Các các doanh nghiệp có hoạt động đầu tư lớn như Tổng công ty thăm dò khai thác Dầu khí (PVEP), Công ty Lọc hóa dầu Bình Sơn (BSR), Tổng công ty Điện lực Dầu khí thì nợ dài hạn chiếm tỷ trọng rất lớn. Điều này hoàn toàn phù hợp với nguyên tắc phù hợp giữa tính chất nguồn vốn và tài sản của doanh nghiệp, khi mà các tài sản dài hạn, tài sản cố định (đầu tư) được tài trợ bằng nguồn vốn dài hạn trong đó có vốn vay dài hạn.

Đơn vị tỷ đồng

30,000

25,000

20,000

Nợ DH

Nợ NH

15,000

10,000

5,000

0

Cty mẹ PVEP BSR DPM PV Gas PV Oil PVP PTSC PVD

Biểu đồ 3.1. Cơ cấu nợ Công ty mẹ - PVN và các doanh nghiệp thành viên cấp 1 hoạt động trong 5 lĩnh vực sản xuất kinh doanh chính của Tập đoàn

tại thời điểm 31/12/2012

(Nguồn: Tổng hợp từ báo cáo tài chính của các doanh nghiệp thuộc TĐDKQGVN)

Các doanh nghiệp thành viên cấp 1 hoạt động ngoài 5 lĩnh vực sản xuất kinh doanh chính của Tập đoàn, trừ Tổng công ty Vận tải Dầu khí (PVT) và Công ty TNHH MTV Công nghiệp tàu thủy Dung Quất (DQS) đã thực hiện hoạt động đầu tư rất lớn vào hệ thống tầu vận tải dầu khí và thiết bị phục vụ công nghiệp đóng tàu, do vậy vốn vay dài hạn chiếm tỷ trọng tương đối lớn so với vốn vay ngắn hạn, còn lại tất cả các doanh nghiệp còn lại nợ hầu hết là nợ ngắn hạn. Đây là điểm tương đối bất hợp lý trong cơ cấu vay của các doanh nghiệp này.

Đơn vị tỷ đồng

4500

4000

3500

3000

Nợ DH

Nợ NH

2500

2000

1500

1000

500

0

PET PVT PVE EIC Petec DMC PVC PVI PVFC DQS

Biểu đồ 3.2. Cơ cấu nợ các doanh nghiệp thành viên cấp 1 hoạt động ngoài 5 lĩnh vực sản xuất kinh doanh chính của Tập đoàn tại thời điểm 31/12/2012

(Nguồn: Tổng hợp từ báo cáo tài chính của các doanh nghiệp thuộc TĐDKQGVN)

-Tỷ trọng nợ dài hạn trong tổng vốn tại các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam

Việc sử dụng ở mức độ thấp vốn vay dài hạn tại hầu hết các doanh nghiệp của ngành Dầu khí còn được thể hiện rõ nét ở hệ số nợ dài hạn trên tổng nguồn vốn của doanh nghiệp. Có tới 57% số doanh nghiệp (86 doanh nghiệp trên tổng số 151 doanh nghiệp) không sử dụng vốn vay dài hạn. Số doanh nghiệp sử dụng trên 30% vốn vay dài hạn trên tổng nguồn vốn chỉ chiếm chưa đến 10% (14 doanh nghiệp trên tổng số 151 doanh nghiệp), đây là một tỷ lệ tương đối thấp so với các doanh nghiệp nói chung.

Bảng 3.19. Tổng hợp tỷ lệ Nợ dài hạn trên tổng vốn của các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam tại thời điểm 31/12/2012

Trên 60% | Từ 50- 60% | 30 - 50% | 10% - 30% | Từ 1 - 10% | Dưới 1% | 0% | |

Số lượng DN | 3 | 5 | 6 | 17 | 14 | 20 | 86 |

Tỷ lệ/Tổng DN | 2,0% | 3,3% | 4,0% | 11,3% | 9,3% | 13,2% | 57,0% |

(Nguồn: Tổng hợp từ báo cáo tài chính của các doanh nghiệp thuộc TĐDKQGVN)

3.2.3.3 Huy động nợ tại các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam

a) Cơ chế huy động vốn

* Về hình thức huy động vốn: Công ty mẹ Tập đoàn – PVN và các doanh nghiệp thành viên của Tập đoàn được huy động vốn dưới các hình thức: phát hành trái phiếu; vay vốn của các tổ chức ngân hàng, tín dụng, các tổ chức tài chính khác, của cá nhân, tổ chức ngoài công ty; vay vốn của người lao động và các hình thức huy động vốn khác theo quy định của pháp luật.

* Việc huy động vốn phải tuân thủ theo các nguyên tắc huy động vốn đã được pháp luật quy định và phù hợp với quy chế tài chính của doanh nghiệp.

* Về thẩm quyền phê duyệt phương án huy động vốn tuân thủ quy chế tài chính của các Công ty, trong đó công ty mẹ - PVN và các công ty TNHH 1 thành viên do Nhà nước là chủ sở hữu thì thẩm quyền phê duyệt như sau:

- Công ty được quyền chủ động huy động vốn phục vụ sản xuất kinh doanh trong phạm vi hệ số nợ phải trả trên vốn điều lệ của công ty không vượt quá 3 lần.

- Đối với công ty có nhu cầu vay vốn vượt quá 3 lần vốn điều lệ thì phải báo cáo chủ sở hữu xem xét, quyết định trên cơ sở các dự án huy động vốn có hiệu quả. Sau khi quyết định, chủ sở hữu có trách nhiệm thông báo cho Bộ Tài chính để phối hợp theo dõi và giám sát.

* Trong quá trình huy động vốn Công ty mẹ được quyền bảo lãnh cho các công ty con do công ty mẹ sở hữu 100% vốn điều lệ vay vốn của ngân hàng, các tổ chức tín dụng theo quy định của pháp luật. Trường hợp các doanh nghiệp có vốn góp của công ty mẹ có nhu cầu bảo lãnh thì công ty mẹ được bảo lãnh theo quy định của pháp luật và đảm bảo nguyên tắc: (i) Các bên góp vốn cam kết cùng thực hiện bảo lãnh; (ii) Tỷ lệ (%) bảo lãnh của từng khoản vay không vượt quá tỷ lệ (%) góp vốn của công ty mẹ trong doanh nghiệp được bảo lãnh vay vốn và tổng các khoản bảo lãnh vay vốn không vượt quá số vốn góp của công ty mẹ trong doanh nghiệp đó.

b) Tình hình huy động nợ

Nợ dài hạn của Công ty mẹ Tập đoàn – PVN và các doanh nghiệp thành viên được huy động theo 2 hình thức chủ yếu, đó là vay vốn từ các định chế tài chính (bao gồm các Ngân hàng, các tổ chức tín dụng phi ngân hàng) ở trong nước và ngoài nước; và phát hành trái phiếu trong và ngoài nước. Tuy nhiên cho đến nay huy động vốn tại Tập đoàn Dầu khí Quốc gia Việt Nam vẫn chủ yếu thực hiện qua kênh truyền thống đó là vay dài hạn từ các định chế tài chính trong nước và quốc tế.

-Vay vốn từ các định chế Tài chính

Vay vốn từ các định chế tài chính trong và ngoài nước là một kênh quan trọng để huy động vốn của các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam. Trong khi các kênh huy động khác cho đến nay vẫn chưa phát huy được tác dụng, thì vay vốn từ các định chế tài chính trong và ngoài nước vẫn đóng vai trò chủ đạo và gần như là nguồn huy động vốn duy nhất trong giai đoạn vừa qua ở các doanh nghiệp.

Xét về nguồn vốn vay, mặc dù vay từ các tổ chức tín dụng trong nước vẫn chiếm 1 tỷ trọng lớn hơn gần 58% trong tổng số dư nợ tại thời điểm 31/12/2011. Tuy nhiên việc vay vốn từ các tổ chức tài chính nước ngoài cũng đã được các doanh nghiệp thuộc Tập đoàn đẩy mạnh trong thời gian qua và nguồn vốn vay này đã chiếm 1 tỷ lệ đáng kể trong cơ cấu nguồn vốn vay (42%). Điều này cho thấy các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam, một Tập đoàn có hoạt động và thương hiệu quốc tế xếp vào hàng đầu trong các doanh nghiệp ở Việt Nam có khả năng tiếp cận nguồn vốn từ các tổ chức tài chính quốc tế tương đối tốt. Nguồn vốn vay không bị phụ thuộc vào các ngân hàng trong nước trong điều kiện khả năng đáp ứng nhu cầu vốn lớn của các doanh nghiệp thuộc Tập đoàn từ các Ngân hàng trong nước là rất hạn chế do quy mô cũng như năng lực tài chính của các ngân hàng trong nước khá hạn chế như hiện nay. Mặt khác theo quy định của pháp luật, các ngân hàng trong nước khi cho vay không những bị giới hạn cho vay 1 khách hàng không quá 15% vốn chủ sở hữu mà còn bị giới hạn nhóm khách hàng liên quan không quá 25% vốn chủ sở hữu (theo quy định các doanh nghiệp cùng

Tập đoàn Dầu khí được tính là nhóm khách hàng liên quan). Do vậy với quy mô vốn nhỏ bé của các ngân hàng trong nước giới hạn cho vay đối với các doanh nghiệp thuộc Tập đoàn là rất hạn chế

Việc vay vốn từ các tổ chức tài chính nước ngoài tập trung ở một số doanh nghiệp chủ yếu hoạt động trong lĩnh vực kinh doanh chính của Tập đoàn như Công ty mẹ Tập đoàn, Tổng công ty Thăm dò khai thác Dầu khí, Tổng công ty Điện lực Dầu khí, Tổng công ty Khí Việt Nam, Công ty TNHH 1 TV Lọc hóa dầu Bình Sơn…

42.20%

57.80%

3.72%

11.82%

84.46%

Vay trong nước Vay nước ngoài

Vay Thương mại Vay ECA Vay Ưu đãi

Biểu đồ 3.3. Cơ cấu vay trong nước và vay nước ngoài và cơ cấu theo hình thức vay (tính theo Dư nợ tại thời điểm 31/12/2012)

(Nguồn: Tổng hợp từ báo cáo tình hình nợ vay của TĐDKQGVN)

Về hình thức vay: Các khoản vay từ các Tổ chức tài chính của các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam đến nay bao gồm 3 hình thức vay chính đó là: vay thương mại (vay công ty - Corporate Loan và vay Dự án - Project Loan); vay tín dụng xuất khẩu (ECA) và một phần rất nhỏ là vay ưu đãi từ Chính phủ thông qua Ngân hàng phát triển VDB cho các Dự án đặc biệt. Trong các hình thức này thì các khoản vay tín dụng xuất khẩu cho các Dự án lớn như đầu tư các nhà máy điện, nhà máy lọc dầu…thường có giá trị rất lớn (có thể lên tới trên 1 tỷ USD) và thời gian vay khá dài (có thể trên 10 năm), chi phí vay cũng ở mức thấp hơn tuy nhiên các khoản vay này gắn với các nhà cung cấp thiết bị và phải có bảo lãnh của Bộ Tài chính. Tuy nhiên, cho đến nay vay thương mại vẫn chiếm tỷ trọng lớn trong cơ cấu vốn vay của các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam (chiếm gần 85%)

-Phát hành trái phiếu

Với nhu cầu vốn đầu tư rất lớn, do vậy các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam đặt ra mục tiêu đa dang hóa các kênh huy động vốn. Ngoài vay vốn từ các tổ chức tài chính tín dụng trong và ngoài nước, huy động vốn dưới hình thức phát hành trái phiếu (trái phiếu công ty và trái phiếu cho dự án) trong và ngoài nước đã được Tập đoàn chú ý nghiên cứu triển khai từ rất sớm (những năm 1999 – 2000). Do đặc điểm của hình thức huy động bằng trái phiếu đó là có thể huy động được khối lượng lớn, thời hạn có thể kéo dài 7 – 10 năm…nên nguồn vốn huy động từ trái phiếu phù hợp với nhu cầu đầu tư lớn của Tập đoàn và các đơn vị thành viên.

- Tình hình phát hành trái phiếu trong nước:

Bảng 3.20. Tổng hợp tình hình phát hành trái phiếu trong nước của Tổng công ty Tài chính cổ phần Dầu khí

Tổng giá trị phát hành | Thời hạn trái phiếu (năm) | Lãi suất trái phiếu | |||

VND | USD | VND | USD | ||

Đợt 1 – Năm 2006 | 1.500 tỷ | 5 | 8,6% | ||

Đợt 2 – Năm 2007 | 496,1 tỷ | 55 triệu | 3 | 11,5% | 4,7% |

Đợt 3 – Năm 2009 | 811,5 tỷ | 89 triệu | 3 | 13,5% | 6,18% |

Đợt 4 – Năm 2010 | 1.000 tỷ | 2 | 12,5% |

(Nguồn: Báo cáo phát hành trái phiếu giai đoạn 2006 – 2011 của PVFC)

Theo các quy định hiện hành trái phiếu doanh nghiệp phát hành trong nước chỉ được thực hiện bằng đồng Việt Nam (trừ các doanh nghiệp là định chế tài chính

– tổ chức tín dụng như trường hợp của Tổng công ty Tài chính Dầu khí). Cho đến nay ngoài Công ty mẹ Tập đoàn vào năm 2003 (lúc đó là Tổng công ty Dầu khí Việt Nam, chưa hình thành Tập đoàn) thực hiện phát hành trái phiếu trong nước với khối lượng phát hành là 300 tỷ đồng, thời hạn 5 năm, lãi suất trái phiếu 8.7%/năm thì trong các doanh nghiệp thành viên của Tập đoàn, Tổng công ty Tài chính cổ phần Dầu khí là đơn vị đầu tiên và duy nhất đã phát hành 04 đợt trái phiếu trong nước bằng tiền đồng và đô la Mỹ (Bảng 3.20).

- Tình hình phát hành trái phiếu Quốc tế: Với sự hợp tác với 1 định chế Tài chính – Ngân hàng đầu tư hàng đầu của thế giới là Morgan Stanley để xây dựng đề án phát hành trái phiếu quốc tế của PetroVietnam vào năm 1999, Tập đoàn Dầu khí Quốc gia Việt Nam đã đặt nền móng đầu tiên cho việc nghiên cứu và triển khai kênh huy động vốn bằng trái phiếu quốc tế. Đề án đã nghiên cứu nhiều hình thức phát hành trái phiếu khác nhau như: phát hành trái phiếu doanh nghiệp thông thường, phát hành trái phiếu có đảm bảo bằng doanh thu bán dầu, phát hành trái phiếu quốc tế thông qua phát hành riêng lẻ (Private Placement)…Tuy nhiên do những khó khăn và hạn chế trong đó có những hạn chế về việc thiếu các quy định về pháp lý liên quan, đến năm 2009 - 2010 Tập đoàn Dầu khí Quốc gia Việt Nam mới thực sự thúc đẩy việc triển khai phát hành trái phiếu quốc tế đánh dấu bằng việc thực hiện xếp hạng doanh nghiệp (Rating). Giữa quý 2/2010 các tổ chức tư vấn, xếp hạng tín nhiệm quốc tế như Standard &Poor, Moody’s… đã hoàn tất việc xếp hạng tín dụng cho PVN bằng mức tín nhiệm quốc gia BB-. Theo kế hoạch, PVN sẽ dự kiến thực hiện việc phát hành từ 500 triệu đến 1 tỷ USD ra thị trường quốc tế vào quý 4/ 2010. Tuy nhiên cuối cùng kế hoạch phát hành đã phải dừng lại vì còn quá nhiều rào cản mà nguyên nhân việc phát hành trái phiếu quốc tế của các doanh nghiệp lớn như PVN gặp trục trặc không phải do bản thân PVN chưa tạo được niềm tin mà lý do quan trọng là nền kinh tế Việt Nam cũng chưa thật sự vững vàng trong mắt các nhà đầu tư quốc tế, đặc biệt với “sự kiện” Vinashin bùng nổ vào cuối năm 2010. Mặt khác nền kinh tế thế giới cũng lâm vào tình trạng suy thoái với cuộc khủng hoảng về tài chính đã khiến các nhà đầu tư trở nên yếu ớt và đầu tư vào trái phiếu doanh nghiệp không thu hút được sự quan tâm và lựa chọn của các nhà đầu tư quốc tế. Hiện nay PVN vẫn đang tiếp tục chuẩn bị để lựa chọn thời điểm thích hợp cho việc phát hành trái phiếu quốc tế. Tại một số doanh nghiệp thành viên của Tập đoànnhư Tổng công ty Khoan và dịch vụ khoan Dầu khí, Tổng công ty Thăm dò Khai thác Dầu khí… kế hoạch phát hành trái phiếu quốc tế cũng đã được khởi động và đang tích cực được triển khai.

3.2.4. Tình hình chi phí vốn tại các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam

Tương ứng với hai bộ phận cấu thành nên cấu trúc vốn của các doanh nghiệp, chi phí vốn của các doanh nghiệp thuộc Tập đoàn Dầu khí Quốc gia Việt Nam cũng bao gồm chi phí vốn chủ sở hữu và chi phí vốn vay.

3.2.4.1. Chi phí vốn chủ sở hữu

Chi phí vốn đối với phần vốn chủ sở hữu hầu như chưa được các doanh nghiệp quan tâm một cách thỏa đáng. Đối với các doanh nghiệp 100% vốn Nhà nước (các công ty TNHH 1 TV 100% vốn Nhà nước), trước năm 2002 theo Nghị định số 22NĐ-HĐBT ngày 24/1/1991 quy định về chế độ thu sử dụng vốn Nhà nước, và sau này là các Nghị định 59/1996/NĐ-CP ngày 3/10/1996 về quy chế quản lý tài chính đối với doanh nghiệp Nhà nước (ngày 20/4/1999 được sửa đổi, bổ sung bằng Nghị định 27/1999/NĐ-CP), các doanh nghiệp này phải nộp cho Nhà nước tiền sử dụng vốn tuy nhiên hiện nay thì khoản thu này đã được bãi bỏ mà cho phép các doanh nghiệp không phải nộp tiền thu sử dụng vốn mà được giữ lại toàn bộ lợi nhuận để tái đầu tư (theo Thông tư 138/2010/TT-BTC ngày 17/9/2010 về hướng dẫn chế độ phân phối lợi nhuận đối với công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu thì lợi nhuận sau khi được phân phối theo tỷ lệ giữa vốn thuộc chủ sở hữu đầu tư tại công ty và vốn công ty tự huy động thì phần lợi nhuận được chia theo vốn thuộc chủ sở hữu đầu tư tại công ty sẽ được dùng để đầu tư bổ sung vốn điều lệ), như vậy về các doanh nghiệp 100% vốn Nhà nước dường như luôn coi như mình không phải trả chi phí cho phần vốn Nhà nước với tư cách là chủ sở hữu đầu tư vào doanh nghiệp. Đối với các Công ty cổ phần, chi phí vốn chủ sở hữu được coi như chi phí vốn trả cho việc sử dụng vốn của các cổ đông và được tính toán một cách giản đơn bằng cổ tức chi trả hàng năm chia cho giá thị trường của cổ phiếu (do không xác định tỷ lệ tăng trưởng cổ tức dự kiến). Với phương pháp này, chi phí vốn chủ sở hữu của một số doanh nghiệp thành viên cấp 1- công ty cổ phần như sau:

Bảng 3.21. Chi phí vốn chủ sở hữu tại một số doanh nghiệp thành viên cấp 1 của Tập đoàn Dầu khí (hoạt động theo mô hình công ty cổ phần)

Đơn vị %

Tỷ lệ cổ tức/thị giá cổ phiếu (Dividend yield) | 2008 | 2009 | 2010 | 2011 | TB | |

1 | TCT Hóa chất và phân bón PM | 5,80 | 5,88 | 5,26 | 14,71 | 7,91 |

2 | TCT Khí Việt Nam | - | - | - | - | - |

3 | TCT Dịch vụ kỹ thuật DK | 4,84 | 6,27 | 7,21 | 13,16 | 7,87 |

4 | TCT Khoan và DV khoan DK | 2,94 | 4,94 | 3,77 | 4,52 | 4,04 |

5 | TCT Dịch vụ Tổng hợp DK | 7,04 | 5,22 | 9,30 | 15,00 | 9,14 |

6 | TCT Vận tải Dầu khí | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

7 | TCT Tư vấn thiết kế Dầu khí | 7,59 | 7,14 | 11,25 | 22,14 | 12,03 |

8 | TCT DMC | 9,95 | 0,00 | 4,48 | 21,67 | 9,02 |

9 | TCT Xây lắp Dầu khí | 3,94 | 6,79 | 0,00 | 3,57 | |

10 | TCT Bảo hiểm Dầu khí | 3,13 | 4,40 | 8,38 | 8,11 | 6,00 |

11 | TCT Tài chính CP Dầu khí | 0,00 | 2,05 | 2,48 | 4,86 | 2,35 |

(Nguồn: Tổng hợp từ báo cáo các doanh nghiệp niêm yết thuộc TĐDKQGVN)

3.2.4.2. Chi phí vốn vay dài hạn

Như trên đã đề cập, ngoại trừ Tổng công ty Tài chính CP Dầu khí - một tổ chức tín dụng phi ngân hàng đã thực hiện việc huy động vốn vay thông qua phát hành trái phiếu còn lại tất cả các doanh nghiệp khác của Tập đoàn đều huy động vốn vay thông qua vay vốn từ các tổ chức tài chính trong và ngoài nước trong đó chủ yếu là vay thương mại, vay tín dụng xuất khẩu chỉ chiếm tỷ trọng gần 12% (với 5 khoản vay và dư nợ đến 31/12/2011 là 651 triệu USD) và vay ưu đãi thông qua Ngân hàng phát triển chỉ chiếm tỷ lệ khoảng 3,7% với 3 khoản vay cho Nhà máy thủy điện Hủa-na, Tổng kho xăng dầu Vũng Áng và Nhà máy Đạm Cà mau với dư nợ đến 31/12/2011 bằng tiền đồng tương đương với 205 triệu USD.

Về chi phí vốn vay, theo hình thức vay vốn lãi suất vay dài hạn về cơ bản được xác định như sau:

+ Vay Ưu đãi của Chính phủ thông qua Ngân hàng phát triển Việt Nam VDB là các khoản vay bằng tiền VND với lãi suất là 6.9%/năm

+ Vay tín dụng xuất khẩu (ECA) có bảo lãnh của Bộ Tài chính Việt Nam là các khoản vay bằng USD hoặc Euro với lãi suất CIRR là 4,15%/năm hoặc lãi suất thả nổi theo LIBOR/EURIBOR (6 tháng) + 1,4%/năm

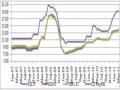

+ Vay thương mại việc xác định lãi suất sẽ phụ thuộc và nguồn vốn vay trong nước hay ngoài nước sẽ có cách xác định lãi suất riêng nhưng hầu hết các khoản vay thương mại dài hạn đều áp dụng lãi suất thả nổi. Lãi suất đối với các khoản vay nước ngoài sẽ được xác định thả nổi theo LIBOR hoặc SIBOR (LIBOR/SIBOR + Margin). Tùy theo từng thời kỳ do biến động của thị trường tài chính thế giới các khoản vay thực hiện ở các năm khác nhau cũng có mức margin khác nhau (chẳng hạn 2007 margin trung bình ở mức 1,3% - 1,7%, năm 2008 margin trung bình khoảng 2,5% - 3%/năm, năm 2009 – 2011 margin trung bình ở mức 2,7% - 4%/năm), ngoài ra margin còn phụ thuộc rất nhiều vào thời hạn vay và năng lực của doanh nghiệp vay vốn cũng như tính hiệu quả và an toàn của dự án đầu tư sử dụng vốn vay. Giai đoạn 2007 – 2011 cũng là thời kỳ biến động rất mạnh của lãi suất LIBOR, nếu năm 2007 được coi là năm đỉnh cao của LIBOR trong giai đoạn 2002 – 2012 với mức tại 9/2007 là 5,54%/năm thì năm 2010, 2011 chứng kiến sự suy giảm của lãi suất LIBOR với mức tại tháng 2 - tháng 3/2010 và tháng 7/2011 là 0,39%/năm.

Đồ thị 3.1. Diễn biến lãi suất LIBOR giai đoạn 2002 - 2012