Mặt khác, sự yếu kém trong quy hoạch kinh tế vĩ mô, phân bổ đầu tư không hợp lý đã dẫn đến khủng hoảng thừa về đầu tư trong một số ngành dẫn tới hậu quả thừa cung gây ra lãng phí. Điều đó không những gây thất thoát tiền bạc cho Nhà nước mà còn ảnh hưởng nghiêm trọng đến lợi ích của nhà đầu tư cùng với lượng vốn ồ ạt đổ vào thị trường.

Tình trạng cấp phép dự án tràn lan đã tạo nên những khu đô thị bỏ hoang, lãng phí tiền của người dân, xã hội, đồng thời gây hỗn loạn thông tin trên thị trường vì nguồn cung ảo tăng cao, trong khi thông tin trên thị trường vẫn chưa được minh bạch tại nhiều dự án. mô hình tăng trưởng không hợp lý và kém hiệu quả, đặc biệt khi môi trường kinh tế đang khó khăn hơn. Việc tăng trưởng kinh tế (GDP) cao và dựa vào vốn là chính, trong khi công nghệ, mà cụ thể là quản lý không theo kịp, thì vấn đề doanh nghiệp càng vay nhiều càng khó có khả năng quản lý hiệu quả các đồng vốn vay đó (hay doanh nghiệp trở nên bất cẩn hơn với đồng vốn dễ dãi).

Thêm vào đó, Việt Nam là nước có mức thu nhập còn rất khiêm tốn nhưng nghịch lí là ở các đô thị liên tiếp mọc lên những khu trung cư với những căn hộ cao cấp, giá cả hoàn toàn không phù hợp với mặt bằng thu nhập chung của xã hội. Điều này vô tình làm cung – cầu của loại hàng hóa đặc biệt này thay đổi, xuất hiện lượng hàng tồn kho lớn. Mặc dù nhu cầu về nhà ở vẫn còn rất nhiều đặc biệt là ở các thành phố lớn nhưng những người có thu nhập thấp như công nhân viên chức, người lao động được sở hữu nhà ở do mức giá quá cao.

+ Do môi trường pháp lý chưa hiệu quả

Liên quan đến vấn đề cho vay kinh doanh BĐS của NHTM có rất nhiều các bộ luật điều chỉnh, rất nhiều các văn bản dưới luật hướng dẫn thi hành luật. Điều đó cho thấy sự chồng chéo trong công tác quản lý tín dụng ngân hàng trong lĩnh vực cho vay kinh doanh BĐS. Thêm vào đó, việc triển khai luật vào hoạt động ngân hàng rất chậm chạp, khó khăn và còn gặp phải rất nhiều bất cập, chính sách tín dụng không ổn định và cũng chưa có một cơ chế nào có thể cung cấp đầy đủ các thông tin liên quan đến doanh nghiệp, chưa có một cơ quan nào chịu trách nhiệm định mức tín nhiệm doanh nghiệp một cách độc lập, hiệu quả và chính xác gây khó khăn trong việc xác định nguồn thông tin chính xác của khách hàng cần cho vay. Do đó, gây khó khăn cho toàn bộ hệ thống ngân hàng trong việc kiểm soát rủi ro tín dụng cho nền kinh tế còn non trẻ như nước ta hiện nay.

– Nguyên nhân chủ quan

+ Từ phía khách hàng vay nợ

Nợ xấu xảy ra khi khách hàng sử dụng vốn sai mục đích, không có thiện chí trong việc trả nợ hoặc do khả năng quản lý kinh doanh kém hiệu quả, thiếu năng lực cạnh tranh trên thị trường dẫn đến nguy cơ phá sản cao. Mặc dù đa số các doanh nghiệp khi vay vốn ngân hàng đều có các phương án kinh doanh cụ thể, khả thi nhưng khi đi vào thực hiện gặp khó khăn từ nhiều phía như giá cả thị trường, nhu cầu khách hàng, chính sách của Nhà nước làm doanh nghiệp vay vốn khó chống đỡ nổi.

+ Từ phía ngân hàng cho vay

Tuy khách hàng là đối tượng có lỗi trước tiên khi nợ xấu xảy ra nhưng cũng phải nhận định rằng, do ngân hàng quá dễ dãi trong quá trình thẩm định dự án, và trong việc cấp tín dụng. “Sức khỏe” của doanh nghiệp chính là “tính mạng” của ngân hàng.

Có thể bạn quan tâm!

-

Giải pháp hạn chế nợ xấu trong cho vay kinh doanh bất động sản tại Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Quang Trung - 1

Giải pháp hạn chế nợ xấu trong cho vay kinh doanh bất động sản tại Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Quang Trung - 1 -

Giải pháp hạn chế nợ xấu trong cho vay kinh doanh bất động sản tại Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Quang Trung - 2

Giải pháp hạn chế nợ xấu trong cho vay kinh doanh bất động sản tại Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Quang Trung - 2 -

Hạn Chế Nợ Xấu Trong Cho Vay Kinh Doanh Bất Động Sản

Hạn Chế Nợ Xấu Trong Cho Vay Kinh Doanh Bất Động Sản -

Quá Trinh Hình Thành Và Phát Triển Của Bidv Quang Trung

Quá Trinh Hình Thành Và Phát Triển Của Bidv Quang Trung -

Xu Hướng Của Thị Trường Bất Động Sản Việt Nam

Xu Hướng Của Thị Trường Bất Động Sản Việt Nam

Xem toàn bộ 100 trang tài liệu này.

Nhưng thực tế việc xem xét kĩ càng và cẩn trọng năng lực quản lí tài chính của khách hàng chưa thực sự hiệu quả nên khi doanh nghiệp xảy ra biến cố, rủi ro mà ngân hàng gặp phải là rất lớn. Khi kinh tế suy giảm (như trường hợp ở Việt Nam gần đây là hàng tồn kho gia tăng, thất nghiệp gia tăng, số doanh nghiệp đóng cửa ngừng hoạt động cũng tăng) thì sự khó khăn đó cũng phản ánh vào tài sản của doanh nghiệp, và các khoản doanh nghiệp vay ngân hàng cũng khó có khả năng trả nợ là điều tất yếu và nợ xấu gia tăng.

Tình huống nợ xấu gia tăng phản ánh một điều rằng, NHNN đã và đang chủ trương minh bạch hóa quan hệ tín dụng, thông tin tài chính. Theo quan điểm quản lý ngân hàng cẩn trọng, rõ ràng không nên che giấu nợ xấu. Rõ ràng việc công khai doanh nghiệp nào có nợ xấu, nợ tốt sẽ giúp ngân hàng và rộng hơn là cả xã hội phân biệt được rõ “trắng đen” và qua đó “chọn mặt gửi tiền” (cho vay).

Nợ xấu gia tăng trong thời gian dài, mặc nhiên về phía NHTM cũng phản ánh các ngân hàng yếu kém về quản trị rủi ro nói chung. Tình trạng che giấu nợ xấu có thể là nguyên nhân của động cơ để được lương – thưởng cao, chia cổ tức, giữ giá cổ phiếu ngân hàng (đối với ngân hàng niêm yết); tình trạng sở hữu chéo cũng đã tồn tại và đang được kiểm soát chặt chẽ hơn cũng có thể làm lộ rõ những khoản tín dụng có vấn đề từ quan hệ này…

Nợ xấu tăng nhanh cũng phản ánh chính sách minh bạch hóa quan hệ tín dụng giữa ngân hàng và doanh nghiệp: tình huống nợ xấu gia tăng phản ánh một điều rằng, NHNN đã và đang chủ trương minh bạch hóa quan hệ tín dụng, thông tin tài chính.

Theo quan điểm quản lý ngân hàng cẩn trọng rõ ràng không nên che giấu nợ xấu. Nợ xấu gia tăng trong thời gian dài, mặc nhiên về phía NHTM cũng phản ánh các ngân hàng yếu kém về quản trị rủi ro nói chung: tình trạng, che giấu nợ xấu có thể là nguyên nhân của động cơ để được lương – thưởng cao, chia cổ tức, giữ giá cổ phiếu ngân hàng (đối với ngân hàng niêm yết); tình trạng sở hữu chéo cũng đã tồn tại và đang được kiểm soát chặt chẽ hơn cũng có thể làm lộ rõ những khoản tín dụng có vấn đề từ quan hệ này…

Bên cạnh đó, bản thân các ngân hàng trong nước với hệ thống quản lý yếu kém gặp phải nguy cơ rủi ro nợ xấu tăng lên bởi hầu hết các khách hàng có tiềm lực tài chính lớn sẽ bị các ngân hàng nước ngoài thu hút.

Rủi ro tín dụng có thể phát sinh do rất nhiều nguyên nhân chủ quan hoặc khách quan. Các biện pháp phòng chống rủi ro có thể nằm trong tầm tay của các NHTM nhưng cũng có những biện pháp vượt ngoài khả năng của riêng từng ngân hàng, liên quan đến vấn đề đang tồn tại của nền kinh tế.

Do vai trò đặc biệt của lĩnh vực kinh doanh BĐS đối với nền kinh tế và có tác động sâu sắc đến các lĩnh vực kinh doanh khác. Do vậy các ngân hàng cần nhận diện và xây dựng các biện pháp hữu hiệu nhằm hạn chế rủi ro tín dụng đối với lĩnh vực BĐS.

1.3.3 Tác động của nợ xấu trong cho vay kinh doanh bất động sản

Cùng với sự phát triển của nền kinh tế, thị trường BĐS trong nước đang chứng kiến những bước phát triển vượt bậc. Chỉ trong 10 năm trở lại đây, BĐS đã trở thành loại hình đầu tư quen thuộc với cả các tổ chức, cá nhân và ngày càng đóng góp ý nghĩa to lớn trong sự hình thành và phát triển của nền kinh tế. Nhiều người cho rằng, nguyên nhân gây ra tỷ lệ nợ xấu cao là do lỗi từ phía ngân hàng, và phải chăng đó là một phần nguyên nhân tại sao nợ xấu có khuynh hướng bị che đậy hay ít được công khai.

Tuy nhiên, thực tế cho thấy, nợ xấu không phải mới phát sinh mà nó được tích lũy trong một khoảng thời gian dài, và mới đây khi tình hình kinh doanh xấu đi thì nguyên nhân gây ra tình trạng nợ xấu ngày càng rõ nét. Đặc biệt với riêng nợ xấu trong cho vay kinh doanh BĐS khi xảy ra sẽ để lại rất nhiều hệ lụy. Đây là loại hàng hóa vô cùng đặc biệt, giá trị tài sản rất lớn, dễ gây ảnh hưởng tới nền kinh tế khi xảy ra rủi ro. Chúng ta có thể nhận thấy một số tác động khi có nợ xấu xảy ra đối với ngân hàng, thị trường BĐS và toàn bộ nền kinh tế như sau: – Đối với nền kinh tế quốc dân

+ Thị trường nhà đất giữ một vị trí quan trọng đối với sự ổn định xã hội. Thị trường nhà đất của bất cứ xã hội nào cũng gắn với chính sách của một quốc gia, một khi thị trường nhà đất phát triển lành mạnh cũng tức là các chính sách về nhà đất phát triển phù hợp, xã hội ổn định.

Thị trường BĐS là yếu tố hàng đầu tác động quyết định tới tăng, giảm tích luỹ của nền kinh tế góp phần nâng cao mức sống của nhân dân, tạo điều kiện cho họ an cư lập nghiệp, đồng thời tạo cơ sở vật chất cho sự nghiệp công nghiệp hoá hiện đại hoá đất nước.

Khi thị trường này xảy ra biến động sẽ ảnh hưởng tới đời sống dân cư, đặc biệt là những người có nhu cầu về nhà ở và rất nhiều lĩnh vực khác trong xã hội như tài chính – tiền tệ, thị trường máy móc thiết bị, vật liệu xây dựng, các ngành công nghiệp năng lượng, cấp nước viễn thông và sản xuất đồ nội thất, đồ điện và điện tử gia dụng đắt tiền… + BĐS tồn kho kéo theo nguyên vật liệu đầu vào (nhân công, sắt thép, xi măng và các nguyên vật liệu xây dựng) cũng tồn kho tương đối nhiều gây khó khăn lớn cho các doanh nghiệp sản xuất vật liệu xây dựng, do chi phí đầu vào tăng cao như điện, nước, vận tải…

Hàng hóa không bán được, doanh thu giảm sút dẫn đến nợ lương công nhân thường xuyên, thậm chí công nhân nghỉ việc hàng loạt. Hiện đang xảy ra tình trạng mất cân đối giữa cung và cung do năng lực sản xuất của ngành vật liệu so với nhu cầu tiêu thụ của thị trường vượt từ 20 – 30%. Lý do là qua một thời gian dài thị trường BĐS đóng băng khiến cho ngành vật liệu xây dựng không thể tiêu thụ được. Lượng tồn kho đang tập trung nhiều nhất ở sắt thép, xi măng, gốm sứ, gạch xây dựng, thiết bị vệ sinh… Đây là những sản phẩm có liên quan mật thiết với lĩnh vực BĐS.

+ Trên thị trường nhà đất, các nhà kinh doanh BĐS và những người tiêu dùng thực hiện việc mua bán của mình. Với vai trò là một hàng hoá đặc biệt, đất đai và nhà ở được chuyển quyền sở hữu và quyền sử dụng từ người này sang người khác. Việc mua đi bán lại như vậy tạo ra một khối lượng hàng hoá không bao giờ cạn kiệt cung cấp cho thị trường, làm cho thị trường hàng hoá nhà đất luôn luôn phong phú.

Thị trường là nơi chuyển hoá vốn từ hình thái hiện vật sang giá trị, là nhân tố quyết định tốc độ chu chuyển vốn, sự tăng trưởng của kinh doanh và sự tồn tại của các doanh nghiệp kinh doanh BĐS. Do vậy, khi xảy ra hiện tượng “ứ đọng” hàng hóa BĐS tức là tốc độ trao đổi hàng hóa chậm lại thậm chí ngưng trệ, số lượt trao đổi giảm sút, tốc độ chu chuyển vốn ít đi thì lượng tiền sinh ra từ lãi tăng thêm sau mỗi lần trao đổi BĐS cũng bị hạn chế.

+ Tình trạng kinh tế vĩ mô còn nhiều thách thức đã làm cho người mua nhà thực phải đắn đo nhiều trong quyết định mua, đặc biệt khi họ phải dựa vào lãi suất vay của ngân hàng thường được thả nổi và cực kỳ khó dự đoán trong tương lai.

+ Thị trường BĐS biến động thường làm ảnh hưởng tới giá vàng. Giá BĐS không ổn định hay có chiều hướng đi xuống dễ khiến các nhà đầu tư có xu thế chuyển qua đầu tư vàng. Mặt khác, lâu nay chúng ta có thói quen giao dịch nhà đất bằng vàng.

Việc giá vàng liên tục tăng sẽ làm cho thị trường chung hoảng loạn, nhiễu thông tin và không thể định hướng được, người ta phải chờ đợi và tạm thời dừng lại các giao dịch BĐS. Đây là một trong những nguyên nhân khiến thị trường BĐS ách tắc, lắng đọng là do hai bên mua bán nhà tiến hành giao dịch thanh toán bằng vàng.

Một số giao dịch đã đặt cọc vàng mua nhà nhưng do giá vàng tăng cao nên những giao dịch này rơi vào tình trạng đổ vỡ. Do đó, người mua rất ngại tìm hiểu những căn nhà rao bán bằng vàng do sợ giá vàng tiếp tục tăng. Dù rằng người bán nhà muốn chọn phương tiện thanh toán bằng vàng để có thể hưởng chênh lệch khi vàng tăng nhưng tính thanh khoản của căn nhà đó sẽ rất thấp. Bởi vậy, doanh nghiệp kinh doanh BĐS bị giảm sút doanh thu, ảnh hưởng tới năng lực tài chính của bản thân doanh nghiệp.

+ Không chỉ có ảnh hưởng tới giá vàng, quan hệ tương quan giữa BĐS và chứng khoán rất rõ ràng. Các tác động có khi cùng chiều, lúc lại ngược chiều do chịu nhiều ảnh hưởng của yếu tố tâm lý. Khi thị trường chứng khoán rơi vào trạng thái giảm sâu, cả lượng giao dịch và mức giá trên thị trường BĐS đều suy giảm mạnh dễ làm cho doanh nghiệp kinh doanh BĐS rơi vào khủng hoảng tài chính nghiêm trọng cũng là lí do dẫn tới khả năng trả nợ ngân hàng bị hạn chế.

– Đối với thị trường BĐS

+ Thiếu vắng các nhà đầu tư làm thanh khoản thị trường bị giảm sút. Cung tăng lên nhanh chóng dẫn đến cạnh tranh gay gắt làm giảm giá của nhiều BĐS.

+ Các doanh nghiệp BĐS có lượng hàng tồn ngày càng lớn, và cạnh tranh trong tương lai sẽ càng mạnh mẽ khi lượng hàng tồn kho này bung ra thị trường. Trong báo cáo của CBRE, Knight Frank hay Savills, tới quý 2/2012, thì lượng hàng tồn BĐS trên thị trường là rất lớn và hơn 60 công ty niêm yết có liên quan tới BĐS chỉ góp phần rất nhỏ trong số đó. Thực tế, những công ty của nhà nước hoặc các công ty tư nhân khác cũng đã tham gia góp vào lượng hàng tồn một lượng lớn. Cạnh tranh lớn đòi hỏi doanh nghiệp phải chi nhiều khoản hơn cho việc quảng cáo, bán bớt hàng tồn kho.

+ Lãi suất từ đầu năm đến nay với các khoản vay cho BĐS, đặc biệt là đầu tư BĐS, khá cao (không dưới 17%/năm). Thậm chí phần nhiều các công ty BĐS vẫn chịu lãi suất trên 20%. Điều này cắt giảm lợi nhuận của công ty đáng kể, đặc biệt khi dự án đã xong mà công ty không thể bán nổi hàng và trả nợ vay thì mức độ chi phí tiền lãi tăng lên. Ngân hàng khó thu hồi nợ đúng hạn, ép các công ty phải bán phá giá để thu hồi nợ tạo ra áp lực xoáy tiêu cực giữa Ngân hàng – công ty BĐS – nhà đầu tư: khó bán hàng – khó trả nợ – bán giá thấp – tạo mặt bằng định giá mới – ép bán hàng rẻ hoặc bỏ thêm tài sản đảm bảo – cạnh tranh tăng – tiếp tục hạ.

+ Cùng với sự phát triển của nền kinh tế, thị trường BĐS trong nước đang chứng kiến những bước phát triển vượt bậc. Chỉ trong 10 năm trở lại đây, BĐS đã trở thành loại hình đầu tư quen thuộc với cả các tổ chức, cá nhân và ngày càng đóng góp ý nghĩa to lớn trong sự hình thành và phát triển của nền kinh tế. Cũng giống như một số ngành kinh tế khác, chịu ảnh hưởng rất lớn từ cuộc khủng hoảng tài chính toàn thế giới bắt đầu từ năm 2007, 2008, thị trường BĐS cả nước đã chịu sự suy giảm nặng nề.

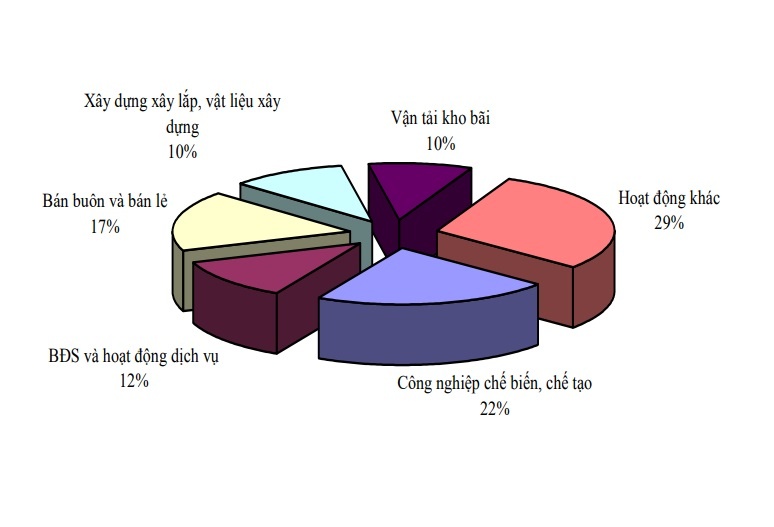

Theo số liệu mới nhất về cơ cấu nợ xấu do NHNN công bố quý 1 năm 2013, lĩnh vực công nghiệp chế biến, chế tạo chiếm tỷ trọng cao nhất trong các lĩnh vực (với 21,67%); tiếp đến là bán buôn và bán lẻ (17,34%), đứng thứ ba là BĐS và hoạt động dịch vụ (11,65%)… Tuy nhiên, việc giải quyết nợ xấu trong lĩnh vực BĐS lại đang là vấn đề được quan tâm nhiều nhất, do dư nợ tín dụng liên quan đến BĐS chiếm tỷ trọng lớn trong tổng dư nợ.

Hơn nữa, nợ xấu BĐS kéo theo sự trì trệ của 2 ngành quan trọng liên quan tới việc làm và an sinh xã hội là xây dựng (tạo việc làm cho khoảng 3,3 triệu lao động – tương đương với 6,4% tổng lao động của nền kinh tế) và sản xuất vật liệu xây dựng (khoảng hơn 500.000 lao động, tương đương hơn 1% tổng lao động của nền kinh tế). Theo thống kê, số lượng căn hộ đã xây xong bị tồn là không nhiều (cả nước tồn kho 26.444 căn hộ chung cư và 15.786 căn nhà thấp tầng). Nhưng số lượng căn hộ còn đang nằm trên giấy, những dự án mới chỉ bồi thường giải phóng mặt bằng, có thể đã có quy hoạch chi tiết, thiết kế dự án… thì rất nhiều.

Số lượng căn hộ chung cư và nhà ở thấp tầng tại các dự án lớn gấp hàng chục lần so với số căn hộ đã xây xong bị tồn và đây mới là mối lo thực sự của thị trường BĐS. Bản tin Kinh tế vĩ mô của Quốc hội thì cho rằng, quy mô nợ xấu của lĩnh vực BĐS là đáng kể, song còn lớn hơn, khi phân tích biến động của khối nợ này.

Với một nền kinh tế đang ở trong quá trình điều chỉnh theo hướng thoái nợ sau một giai đoạn tăng trưởng nóng dựa trên tăng trưởng tín dụng cao, thì những lĩnh vực nóng nhất, sử dụng vay nợ nhiều nhất, trong đó đặc biệt là BĐS sẽ phải điều chỉnh mạnh nhất để có thể đưa nền kinh tế trở về quỹ đạo cân bằng và bền vững. Cả đánh giá của Ủy ban Kinh tế của Quốc hội và Bộ Xây dựng đều thống nhất về khả năng nợ xấu trong lĩnh vực BĐS sẽ tiếp tục gia tăng trong trung hạn.

Hình 1.1. Cơ cấu nợ xấu quý 1 năm 2013

(Nguồn: NHNN)

Theo thống kê gần đây, trong quý 1/2013 thị trường nhà ở tại Hà Nội chứng kiến mức điều chỉnh giá giảm lớn nhất kể từ năm 2008. Thống kê cho thấy 53% số căn hộ chào bán mới có giá dưới 1.000 USD/m2 , một hiện tượng ít gặp kể từ “cơn sốt” nhà đất năm 2007. Sang quý 2, giá bán tiếp tục ở mức thấp với 100% số căn hộ chào bán mới có giá dưới 30 triệu đ/m2 và một nửa trong số này có giá dưới 20 triệu đ/m2 . Các vị trí hấp dẫn như Mỹ Đình, Định Công và Cầu Giấy có giá chào bán khá hợp lý ở quanh mức 1.000 USD/m2 . Nhiều chủ đầu tư đang nghiêm túc cân nhắc việc giảm kích thước và mức độ hoàn thiện căn hộ nhằm giảm giá tổng thể của cả căn.

Thị trường văn phòng cho thuê trước áp lực nguồn cung tăng cũng giảm mạnh vào quý 2/2012, đặc biệt ở khu vực phía Tây Thủ đô. Giá thuê của văn phòng hạng A trung bình chỉ còn khoảng 34 USD/m2 , văn phòng hạng B còn khoảng trên 20 USD/m2 .

Do nguồn cung phía Tây tăng mạnh vào quý 2 do Keangnam hoàn thành nên tỷ lệ trống toàn thị trường là 22,5%. Nhu cầu tại thị trường khách sạn cũng tương đối khiêm tốn do tác động tổng hợp của nhiều yếu tố. Kể từ năm 2009, ngân sách thuê phòng của khách du lịch có xu hướng giảm, trong khi giá thuê phòng bình quân cũng chứng kiến xu hướng tương tự.

Nguồn cung khách sạn 3 – 5 sao tiếp tục tăng lên ở cả khu trung tâm và khu vực phía Tây. Tất cả những yếu tố này đang góp phần làm giảm giá trị các khách sạn tại thời điểm hiện tại và trong thời gian tới. Quyết định trì hoãn hoặc tạm ngừng xây dựng tại một số trung tâm thương mại có thể là một chiến lược sai lầm khi lần đầu tiên kể từ năm 2008, năm Việt Nam được xếp thứ nhất trong bảng xếp hạng của A.T.Kearney về chỉ số Phát triển Bán lẻ Toàn cầu (GRDI), Việt Nam đã rời khỏi Top 30 của bảng xếp hạng này.

Một số hãng bán lẻ phải thu hẹp hoạt động. Trong khi 41 gian hàng quy mô vừa (diện tích 21-100 m²) đóng cửa, số lượng các gian hàng quy mô nhỏ (1-20 m²) và lớn (251-500 m²) lại tăng lên. Điều này cho thấy phần nào sự sụt giảm tính hấp dẫn của thị trường bán lẻ Việt Nam.

– Đối với các NHTM