dụng của hai mô hình đối với nhóm định chế tài chính.

Đối với phương pháp phân tích rủi ro phá sản dựa vào sổ sách kế toán, các công trình nghiên cứu phần lớn tập trung vào việc vận dụng mô hình phá sản Z-score của Altman như nghiên cứu của Lâm Minh Chánh (2007) vận dụng mô hình Z-score phát hiện nguy cơ phá sản và xếp hạng định mức tín dụng, nghiên cứu của Huỳnh Cát Tường (2008) vận dụng mô hình Z-score trong dự báo khánh kiệt tài chính đối với nhiều ngành nghề, nghiên cứu của Nguyễn Thành Cường, Phạm Thế Anh (2010) vận dụng mô hình Z-score dự báo phá sản cho các doanh nghiệp thủy sản. Mặt khác cũng có một số công trình nghiên cứu theo hướng phát triển mô hình Z-score để phù hợp với thị trường Việt Nam như tác giả Đinh Thế Hiển (2008), Khổng Thanh Hòa (2008), Đào Thị Thanh Bình (2013). Tuy nhiên các nghiên cứu này còn tồn tại những hạn chế như quy mô mẫu nhỏ, thời gian xem xét ngắn hoặc phân loại doanh nghiệp “tốt” và “xấu” không hợp lý, chưa đảm bảo yếu tố đại diện cho tổng thể.

Bên cạnh đó, có nghiên cứu áp dụng chung cho nhiều ngành nghề như nghiên cứu của Lê Cao Hoàng Anh và Nguyễn Thu Hằng (2012), Phạm Thị Tường Vân (2016), có nghiên cứu lại áp dụng riêng đối với ngành nghề cụ thể như ngành bất động sản (Đặng Ngọc Hùng và cộng sự, 2012) hay ngành ngân hàng (Nguyễn Đăng Tùng và cộng sự, 2015). Việc chọn đối tượng và phạm vi nghiên cứu khác nhau làm ảnh hưởng tới tính phù hợp của kết quả. Do đó, cần có thêm các nghiên cứu để bổ sung bằng chứng thực nghiệm tại thị trường Việt Nam.

Từ tổng quan các công trình nghiên cứu trong nước, có thể nhận thấy rằng:

Thứ nhất, cần có thêm nghiên cứu về rủi ro phá sản nói chung và rủi ro phá sản trong các công ty bất động sản nói riêng nhằm bổ sung bằng chứng thực nghiệm về phân tích rủi ro phá sản doanh nghiệp.

Thứ hai, bên cạnh mô hình Z-score được sử dụng khá rộng rãi, có thể sử dụng kết hợp thêm mô hình khác để so sánh đối chiếu kết quả dự báo, chẳng hạn như mô hình H-score.

Thứ ba, cần có các nghiên cứu sử dụng dữ liệu gần với hiện tại nhằm đưa ra cảnh báo phù hợp kịp thời với tình hình thị trường.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Thu thập số liệu

Số liệu được thu thập từ các báo cáo tài chính giai đoạn 2017 - 2020 của các công ty ngành bất động sản niêm yết trên Sở giao dịch chứng khoán thành phố Hồ Chí Minh (HOSE) và Sở giao dịch chứng khoán Hà Nội (HNX). Số liệu chọn mẫu có 56 công ty bao gồm 43 công ty niêm yết trên Sở giao dịch chứng khoán thành phố Hồ Chí Minh và 13 công ty niêm yết trên Sở giao dịch chứng khoán Hà Nội. Dưới đây là các tiêu chí chung áp dụng kỹ thuật lấy mẫu có chủ đích để tạo mẫu. Mẫu này từng được trình bày bởi Reni Yendrawati và cộng sự (2020) khi lựa chọn các tiêu chí của các công ty niêm yết trong lĩnh vực bất động sản, bất động sản và xây dựng, xây dựng trên thị trường chứng khoán Indonesia. Kết quả thu được tổng số 224 quan sát.

Mẫu được thu thập thông qua các tiêu chí sau:

1. Công ty hoạt động trong ngành bất động sản.

2. Công ty đã công bố đầy đủ các báo cáo tài chính và niêm yết trong giai đoạn 2017 – 2020

3. Công ty có năm tài chính kết thúc vào tháng 12.

4. Công ty trình bày báo cáo tài chính bằng đồng Việt Nam.

Bảng 3.1. Bảng các tiêu chí chọn mẫu nghiên cứu

Tiêu chí | Số lượng | |

1 | Công ty hoạt động trong ngành bất động sản | 70 |

2 | Công ty không có đầy đủ các báo cáo tài chính hoặc không niêm yết trong giai đoạn 2017 – 2020 | (13) |

3 | Công ty không có năm tài chính kết thúc vào tháng 12 | (1) |

4 | Công ty không trình bày báo cáo tài chính bằng đồng Việt Nam | (0) |

Tổng số công ty | 56 | |

Tổng số quan sát | 224 |

Có thể bạn quan tâm!

-

Cơ Sở Lý Luận Về Phá Sản Doanh Nghiệp Và Mô Hình Dự Báo Phá Sản Doanh Nghiệp

Cơ Sở Lý Luận Về Phá Sản Doanh Nghiệp Và Mô Hình Dự Báo Phá Sản Doanh Nghiệp -

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 4

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 4 -

Tổng Quan Các Nghiên Cứu Về Các Mô Hình Dự Báo Khả Năng Phá Sản Của Doanh Nghiệp

Tổng Quan Các Nghiên Cứu Về Các Mô Hình Dự Báo Khả Năng Phá Sản Của Doanh Nghiệp -

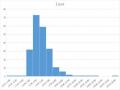

Biểu Đồ Tần Suất Giá Trị Z-Score

Biểu Đồ Tần Suất Giá Trị Z-Score -

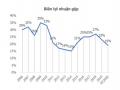

Thực Trạng Của Ngành Bất Động Sản Và Các Doanh Nghiệp Bất Động Sản

Thực Trạng Của Ngành Bất Động Sản Và Các Doanh Nghiệp Bất Động Sản -

Biên Lợi Nhuận Gộp Của Các Doanh Nghiệp Bất Động Sản Niêm Yết

Biên Lợi Nhuận Gộp Của Các Doanh Nghiệp Bất Động Sản Niêm Yết

Xem toàn bộ 102 trang tài liệu này.

3.2. Phân tích và xử lý số liệu

Số liệu được thu thập chọn lọc từ các báo cáo tài chính giai đoạn 2017-2020 của các công ty trong lĩnh vực bất động sản niêm yết trên Sở giao dịch chứng khoán thành phố Hồ Chí Minh và Sở giao dịch chứng khoán Hà Nội. Tuy nhiên, một số tỷ số tài chính không thể trích xuất trực tiếp từ báo cáo tài chính mà phải qua bước tính toán trung gian. Cụ thể:

Vốn lưu động = Tài sản ngắn hạn – Nợ ngắn hạn Lợi nhuận giữ lại = Lợi nhuận sau thuế - Cổ tức

Lợi nhuận trước thuế và lãi vay = Lợi nhuận trước thuế + Lãi vay

Giá trị thị trường của vốn chủ sở hữu = Giá cổ phiếu * Số lượng cổ phiếu đang lưu hành

Tài sản hữu hình = Tổng tài sản – Tài sản cố định vô hình

3.3. Quy trình nghiên cứu

Thu thập, tổng hợp dữ liệu từ các báo cáo tài chính

Mô hình Z-score

Mô hình H-score

Tổng hợp kết quả dự báo của 2 mô hình

Kiểm định sự khác biệt trong khả năng dự báo của 2 mô hình

Rút ra kết luận và kiến nghị

Hình 3.1. Quy trình nghiên cứu

Nghiên cứu được thực hiện bao gồm các bước sau đây:

Bước 1: Thu thập, tổng hợp dữ liệu từ báo cáo tài chính của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam.

Bước 2: Áp dụng mô hình Z-score và H-score để tính toán chỉ số Z-score, H-score và đối chiếu phân loại kết quả dự báo.

Bước 3: Tổng hợp kết quả dự báo của 2 mô hình.

Bước 4: Kiểm định sự khác biệt trong khả năng dự báo của 2 mô hình. Bước 5: Rút ra kết luận và kiến nghị.

3.4. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng, áp dụng mô hình Z-score và H-score để dự báo phá sản đối với các công ty bất động sản niêm yết tại Việt Nam. Dữ liệu của mô hình được thu thập, tổng hợp từ các báo cáo tài chính và xử lý, phân tích bởi phần mềm Excel. Tác giả tính toán chỉ số Z-score và H-score để đưa ra kết quả dự báo phá sản doanh nghiệp và so sánh kết quả với tình huống thực tế của mẫu để ước tính độ chính xác. Sau đó, dùng kiểm định Z-Test để kiểm định sự khác biệt trong khả năng dự báo của 2 mô hình. Từ kết quả nghiên cứu tác giả rút ra kết luận và đưa ra một số kiến nghị dành cho nhà quản trị doanh nghiệp, nhà đầu tư và các tổ chức tài chính. Phương pháp định lượng đo lường và phân tích dựa trên số liệu thực tế nên có tính khách quan và độ trung thực cao.

3.5. Mô hình nghiên cứu

3.5.1. Mô hình Z-score

Mô hình Z-score (1968) áp dụng đối với các doanh nghiệp cổ phần hóa ngành sản xuất, mô hình Z-score (1983) áp dụng đối với các doanh nghiệp chưa cổ phần hóa ngành sản xuất, mô hình Z-score (1995) áp dụng đối với các doanh nghiệp thuộc nhóm phi sản xuất.

Mặc dù mô hình Z-score được phát minh tại Mỹ nhưng nó đã được kiểm nghiệm và ứng dụng ở nhiều quốc gia, bao gồm các nền kinh tế phát triển và đang phát triển. Mẫu kiểm định với các công ty vỡ nợ tại thị trường Mỹ cho thấy mô hình

Z-score (1968) có khả năng dự báo bất ổn với tỷ lệ chính xác 94% vào thời điểm một năm trước phá sản, tỷ lệ giảm xuống còn khoảng 72% trong vòng hai năm. Trong khi đó, tại các mẫu kiểm định ở thị trường mới nổi như Mexico, Thái Lan, độ tin cậy của mô hình Z-score (1995) đạt hơn 70% vào thời điểm hai năm trước khi doanh nghiệp kiệt quệ tài chính (Bảng 3.2).

Bảng 3.2. Độ chính xác của mô hình Z-score

Mô hình Z-score (1968) áp dụng tại thị trường Mỹ 1964-1968 (33 công ty) | Mô hình Z-score (1968) áp dụng tại thị trường Mỹ 1997-1999 (120 công ty) | Mô hình Z-score (1995) áp dụng tại thị trường Mexico 1994-1998 (31 công ty) | Mô hình Z-score (1995) áp dụng tại thị trường Thái Lan 1995-1999 (62 công ty) | |

1 | 94 | 94 | 95 | 92 |

2 | 72 | 74 | 72 | 71 |

3 | 48 | - | 43 | 36 |

4 | 29 | - | 24 | 19 |

(Nguồn: Tổng hợp từ các nghiên cứu của Altman (1968, 2000) và Narayanan (1999))

Sau khi xem xét ba phiên bản của mô hình Z-score, tác giả quyết định lựa chọn mô hình Z-score (1995) để áp dụng dự báo phá sản cho cho các doanh nghiệp bất động sản niêm yết tại Việt Nam. Do đã loại bỏ biến X5 nên mô hình Z-score (1995) có tính chính xác cao khi cùng đo lường rủi ro ở các doanh nghiệp thuộc nhóm sản xuất và phi sản xuất. Vì phạm vi nghiên cứu là các doanh nghiệp bất động sản vừa thuộc nhóm sản xuất vừa thuộc nhóm phi sản xuất nên mô hình đáp ứng được mục tiêu nghiên cứu. Hơn nữa, mô hình Z-score (1995) đã được chứng minh là phù hợp với những đặc trưng của thị trường mới nổi như khả năng tiếp cận vốn hẹp, quy mô nhỏ và rủi ro thanh khoản cao (Altman, 2000).

Công thức mô hình Z-score (1995) có dạng như sau: Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Trong đó:

X1 = Vốn lưu động / Tổng tài sản

X2 = Lợi nhuận giữ lại / Tổng tài sản

X3 = Lợi nhuận trước thuế và lãi vay / Tổng tài sản X4 = Giá trị sổ sách của vốn chủ sở hữu / Nợ phải trả Cách phân loại doanh nghiệp:

- Nếu Z” > 2,6: Doanh nghiệp nằm trong vùng an toàn, không phá sản.

- Nếu 1,1 < Z” ≤ 2,6: Doanh nghiệp nằm trong vùng cảnh báo, có thể có nguy cơ phá sản.

- Nếu Z” ≤ 1,1: Doanh nghiệp nằm trong vùng nguy hiểm, có nguy cơ phá sản

cao.

3.5.2. Mô hình H-score

Công thức mô hình H-score có dạng như sau:

H = 5,528V1 + 0,212V2 + 0,073V3 + 1,270V4 – 0,120V5 + 2,335V6 + 0,575V7

+ 1,083V8 + 0,894V9 – 6,075

Trong đó:

V1 = Lợi nhuận giữ lại / Tổng tài sản V2 = Doanh thu / Tổng tài sản

V3 = Lợi nhuận trước thuế và lãi vay / Vốn chủ sở hữu V4 = Dòng tiền từ hoạt động kinh doanh / Nợ phải trả V5 = Nợ phải trả / Tổng tài sản

V6 = Nợ ngắn hạn / Tổng tài sản V7 = Logarit (Tài sản hữu hình) V8 = Vốn lưu động / Nợ phải trả

V9 = Logarit (Lợi nhuận trước thuế và lãi vay / Lãi vay)

Sau khi tính toán chỉ số H, chúng ta sẽ đối chiếu kết quả dưới đây:

- Nếu H < 0: Doanh nghiệp có nguy cơ phá sản.

- Nếu H ≥ 0: Doanh nghiệp an toàn.

3.5.3. Độ chính xác của kết quả dự báo

Mô hình dự báo đúng nếu kết quả dự báo và thực tế xảy ra giống nhau. Độ chính xác của mô hình trong việc dự báo phá sản của các công ty thể hiện bằng tỷ lệ số lượng kết quả dự báo đúng trên tổng số lượng quan sát của toàn bộ mẫu.

Công thức tính độ chính xác:

Mức độ chính xác = | x 100% |

Số lượng mẫu quan sát | |

Ngoài ra, nghiên cứu này cũng ước tính tỷ lệ phần trăm của lỗi phát sinh từ mô hình gồm có:

Lỗi loại I: Lỗi xảy ra khi mô hình dự báo kết quả phá sản nhưng thực tế công ty không phá sản.

Lỗi loại II: Lỗi xảy ra khi mô hình dự báo kết quả không phá sản nhưng thực tế công ty phá sản.

Công thức tính tỷ lệ lỗi:

Số lượng dự báo đúng lỗi loại I | x 100% |

Số lượng mẫu quan sát |

Số lượng dự báo đúng lỗi loại II | x 100% |

Số lượng mẫu quan sát |

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VỀ ỨNG DỤNG MÔ HÌNH

Z-SCORE VÀ H-SCORE TRONG DỰ BÁO KHẢ NĂNG PHÁ SẢN CỦA CÁC DOANH NGHIỆP BẤT ĐỘNG SẢN NIÊM YẾT TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

4.1. Mô tả số liệu

4.1.1. Mô hình Z-score

Bảng 4.1. Bảng thống kê mô tả các biến mô hình Z-score

Tên biến | Số quan sát | Giá trị trung bình | Độ lệch chuẩn | Giá trị nhỏ nhất | Giá trị lớn nhất | |

1 | Z-score | 224 | 3,91 | 3,32 | -6,24 | 24,76 |

2 | X1 | 224 | 0,29 | 0,21 | -0,25 | 0,82 |

3 | X2 | 224 | 0,02 | 0,08 | -0,9 | 0,25 |

4 | X3 | 224 | 0,06 | 0,08 | -0,77 | 0,32 |

5 | X4 | 224 | 1,48 | 2,33 | 0,11 | 20,4 |

Bảng 4.1 thể hiện thống kê mô tả các biến giải thích từ X1 đến X4 và biến dự báo Z-score của mô hình. Trong đó, biến Z-score dao động trong khoảng từ -6,24 đến 24,76 và giá trị trung bình là 3,91 với độ lệch chuẩn là 3,32. Biến X1 dao động trong khoảng từ -0,25 đến 0,82 và giá trị trung bình là 0,29 với độ lệch chuẩn là 0,21. Biến X2 dao động trong khoảng từ -0,9 đến 0,25 và giá trị trung bình là 0,02 với độ lệch chuẩn là 0,08. Biến X3 dao động trong khoảng từ -0,77 đến 0,32 và giá trị trung bình là 0,06 với độ lệch chuẩn là 0,08. Biến X4 dao động trong khoảng từ 0,11 đến 20,4 và giá trị trung bình là 1,48 với độ lệch chuẩn là 2,33.