Một công ty khác được dự báo phá sản năm 2017 là CTCP Bất động sản Du lịch Ninh Vân Bay cũng có ROA năm này là -85,26%. Tuy nhiên, trong các năm tiếp theo từ 2018 đến 2020, ROA của công ty này đã tăng lên lần lượt là 5,37%, 8,72% và 3,59%.

4.4. Độ chính xác của 2 mô hình

Bảng 4.19. Bảng ma trận nhầm lẫn theo Z-score

Thực tế | Tổng cộng | ||

Phá sản | Không phá sản | ||

Phá sản | 0 | 26 | 26 |

Vùng cảnh báo | 0 | 55 | 55 |

Không phá sản | 0 | 143 | 143 |

Tổng cộng | 0 | 224 | 224 |

Có thể bạn quan tâm!

-

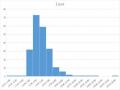

Biểu Đồ Tần Suất Giá Trị Z-Score

Biểu Đồ Tần Suất Giá Trị Z-Score -

Thực Trạng Của Ngành Bất Động Sản Và Các Doanh Nghiệp Bất Động Sản

Thực Trạng Của Ngành Bất Động Sản Và Các Doanh Nghiệp Bất Động Sản -

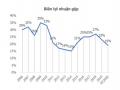

Biên Lợi Nhuận Gộp Của Các Doanh Nghiệp Bất Động Sản Niêm Yết

Biên Lợi Nhuận Gộp Của Các Doanh Nghiệp Bất Động Sản Niêm Yết -

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 11

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 11 -

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 12

Ứng dụng mô hình Z-score và Hscore trong dự báo khả năng phá sản của các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam - 12

Xem toàn bộ 102 trang tài liệu này.

Lỗi loại I: Mô hình Z-score dự báo có 26 kết quả phá sản nhưng thực tế công ty không phá sản. Tỷ lệ lỗi loại I xảy ra là 26 / 224 * 100% = 11,61%.

Lỗi loại II: Mô hình Z-score dự báo có 143 kết quả không phá sản và thực tế có 224 kết quả không phá sản. Mô hình không xảy ra lỗi loại II.

Độ chính xác của mô hình Z-score là 143 / 224 * 100% = 63,84%.

Bảng 4.20. Bảng ma trận nhầm lẫn theo H-score

Thực tế | Tổng cộng | ||

Phá sản | Không phá sản | ||

Phá sản | 0 | 2 | 2 |

Không phá sản | 0 | 222 | 222 |

Tổng cộng | 0 | 224 | 224 |

Lỗi loại I: Mô hình H-score dự báo có 2 kết quả phá sản nhưng thực tế công ty không phá sản. Tỷ lệ lỗi loại I xảy ra là 2 / 224 * 100% = 0,89%.

Lỗi loại II: Mô hình H-score dự báo có 222 kết quả không phá sản và thực tế có 224 kết quả không phá sản. Mô hình không xảy ra lỗi loại II.

Độ chính xác của mô hình H-score là 222 / 224 * 100% = 99,11%.

Bảng 4.21. Bảng tổng hợp độ chính xác của 2 mô hình

Mô hình Z-score | Mô hình H-score | |

Độ chính xác | 63,84% | 99,11% |

Lỗi loại I | 11,61% | 0,89% |

Lỗi loại II | 0% | 0% |

Bảng 4.21 cho thấy có sự khác biệt giữa 2 mô hình khi dự báo phá sản cho nhóm ngành bất động sản niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2017 - 2020. Mô hình Z-score có độ chính xác là 63,84%, tỷ lệ lỗi loại I là 11,61% và không xảy ra lỗi loại II. Trong khi đó, mô hình H-score có độ chính xác là 99,11%, tỷ lệ lỗi loại I là 0,89% và không xảy ra lỗi loại II.

Như vậy, nhìn chung kết quả thống kê về khả năng dự báo tổng thể của 2 mô hình Z-score và H-score đối với các công ty bất động sản niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2017-2020 cho thấy, mô hình H-score có khả năng dự báo chính xác tốt hơn so với mô hình Z-score. Tỷ lệ mắc sai lầm loại I của mô hình H-score cũng thấp hơn mô hình Z-score.

4.5. Kiểm định sự khác biệt trong khả năng dự báo phá sản của 2 mô hình

Dựa trên kết quả thống kê cho thấy có sự khác biệt trong khả năng dự báo phá sản của mô hình Z-score và mô hình H-score. Để kiểm tra xem sự khác biệt về khả năng dự báo của 2 mô hình này có mang ý nghĩa thống kê hay không, nghiên cứu sử dụng kiểm định Z-Test.

Kiểm định Z-Test là kiểm định sự khác biệt có ý nghĩa thống kê giữa 2 nhóm mẫu bằng nhau về các giá trị quan tâm, ở một mức ý nghĩa nhất định. Trong đó, kiểm định Z-Test đặt giả thiết:

H0: Không có sự khác biệt trong khả năng dự báo của mô hình Z-score và H-score.

Bảng 4.22. Kết quả kiểm định Z-Test với mức ý nghĩa 5%

Mô hình Z-score | Mô hình H-score | |

Mean | 2,806785714 | 3,801518 |

Known Variance | 11,0846 | 3,035549 |

Observations | 224 | 224 |

Hypothesized Mean Difference | 0 | |

z | -3,961963963 | |

P(Z<=z) one-tail | 0,00004 | |

z Critical one-tail | 1,644853627 | |

P(Z<=z) two-tail | 0,00007 | |

z Critical two-tail | 1,959963985 |

Bảng 4.22 cho thấy kết quả P-value < 0,05 suy ra bác bỏ giả thiết H0.

Kết luận có sự khác biệt mang ý nghĩa thống kê trong khả năng dự báo phá sản của mô hình Z-score và mô hình H-score.

CHƯƠNG 5: KẾT LUẬN VÀ KIẾN NGHỊ

5.1. Kết luận

Phân tích thực trạng các công ty bất động sản niêm yết giai đoạn 2017-2020 trên Sở giao dịch chứng khoán thành phố Hồ Chí Minh và Sở giao dịch chứng khoán Hà Nội cho thấy hầu hết các công ty đã phải đối mặt với nhiều khó khăn. Thị trường bất động sản diễn biến thất thường, cạnh tranh gay gắt và chịu ảnh hưởng nặng nề của đại dịch Covid-19 khiến nhiều công ty có nguy cơ phá sản. Kết quả Z- score và H-score trung bình từng năm của các công ty bất động sản niêm yết có xu hướng giảm trong giai đoạn 2017-2020, phản ảnh tình hình hoạt động của ngành bất động sản Việt Nam nói chung gặp khó khăn và tăng trưởng chậm lại.

Từ kết quả nghiên cứu ở chương 4 cho thấy có sự khác biệt trong khả năng dự báo phá sản của mô hình Z-score và mô hình H-score đối với các doanh nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn 2017- 2020. Mô hình H-score có độ chính xác cao hơn với tỷ lệ 99,11% và tỷ lệ lỗi loại I là 0,89%, trong khi độ chính xác của mô hình Z-score là 63,84% và tỷ lệ lỗi loại I là 11,61%. Cả 2 mô hình không xảy ra lỗi loại II.

Cả 2 mô hình đều dự báo nhóm doanh nghiệp có giá cổ phiếu trên thị trường nhỏ hơn mệnh giá có nguy cơ phá sản cao hơn nhóm doanh nghiệp có giá cổ phiếu trên thị trường lớn hơn mệnh giá.

Các yếu tố ảnh hưởng lớn đến khả năng phá sản của doanh nghiệp là lợi nhuận, vốn lưu động và đòn bẩy tài chính. Các công ty nằm trong vùng nguy hiểm, được dự báo phá sản có đặc điểm chung là tình hình tài chính kém lành mạnh, bị âm lợi nhuận, âm vốn lưu động hoặc sử dụng đòn bẩy tài chính không hợp lý.

Với đặc thù của ngành bất động sản, các dự án đầu tư khi bắt đầu triển khai thường đòi hỏi lượng vốn lớn dẫn đến các doanh nghiệp bất động sản gặp tình trạng thiếu hụt vốn lưu động và lợi nhuận âm trong giai đoạn này. Điều này giải thích tại sao mô hình Z-score và mô hình H-score cho kết quả dự báo doanh nghiệp phá sản ở một số năm nhưng thực tế doanh nghiệp không phá sản.

5.2. Kiến nghị

5.2.1. Đối với doanh nghiệp

Dựa vào kết quả nghiên cứu ở trên, tác giả có một số kiến nghị đối với ban lãnh đạo doanh nghiệp nhằm mục tiêu giảm thiểu rủi ro phá sản như sau:

Sử dụng vốn lưu động hiệu quả

Đối với các doanh nghiệp, mục tiêu ưu tiên hàng đầu của doanh nghiệp là tăng trưởng lợi nhuận. Tăng trưởng doanh thu, tăng trưởng lợi nhuận và thực hiện thành công kế hoạch kinh doanh sẽ đem lại những tín hiệu tích cực, tạo ra triển vọng lạc quan về doanh nghiệp cho các nhà đầu tư. Tuy nhiên, những yếu tố đó là chưa đủ để đánh giá sức khỏe tài chính của công ty nếu vốn lưu động gặp vấn đề. Chỉ tiêu này hiếm khi được các doanh nghiệp quan tâm và thường bị bỏ quên khi lập kế hoạch sản xuất kinh doanh.

Có nhiều công ty bất động sản có dòng tiền thuần từ hoạt động sản xuất kinh doanh âm trong các quý và năm liên tiếp, trong khi đó lợi nhuận sau thuế vẫn ghi nhận con số dương. Ví dụ, Tập đoàn Vingroup, một doanh nghiệp bất động sản có giá trị vốn hóa thuộc nhóm dẫn đầu trên sàn chứng khoán, cũng phải đối mặt với sự khó khăn về vốn lưu động. Vốn lưu động của Vingroup năm 2016 là

-10.044 tỷ đồng và cao hơn gấp đôi vào năm 2017 với con số -23.378 tỷ đồng. Trong năm 2018 và 2019, vốn lưu động trở lại giá trị dương tuy nhiên đến năm 2020 lại giảm xuống -3.082 tỷ đồng. Trong khi đó, lợi nhuận sau thuế của Vingroup vẫn rất ấn tượng trong giai đoạn 2017-2020 với con số lần lượt là 5.655 tỷ đồng,

6.191 tỷ đồng, 7.716 tỷ đồng và 4.545 tỷ đồng. Một ví dụ nổi bật khác là CTCP Kinh doanh và Phát triển Bình Dương. Công ty này có một lượng lớn vốn lưu động âm năm 2019 và 2020, giảm xuống -439 tỷ đồng năm 2019 và -707 tỷ đồng vào năm 2020 trong khi lợi nhuận sau thuế vẫn đạt 202 tỷ đồng và tương ứng là 149 tỷ đồng. Lợi nhuận sau thuế cao hơn các năm trước mặc dù những năm đó có giá trị vốn lưu động dương. Do đó, công ty có lợi nhuận sau thuế tốt không có nghĩa là vốn lưu động cũng tốt.

Mục tiêu đầu tiên và quan trọng nhất của quản lý vốn lưu động là đảm bảo

rằng doanh nghiệp có thể tiếp tục hoạt động và có đủ năng lực để đáp ứng tất cả các khoản nợ ngắn hạn cùng với chi phí hoạt động. Quản lý vốn lưu động yêu cầu giải quyết các câu hỏi cơ bản về lượng tài sản ngắn hạn mà một công ty nên nắm giữ và cách sử dụng chúng, cùng với cách giảm giá trị nợ ngắn hạn. Nếu ban lãnh đạo công ty có thể giải quyết những vấn đề này, công ty có thể duy trì thanh khoản một cách hợp lý và giải quyết các vấn đề liên quan một cách hiệu quả. Nếu vốn lưu động trong các năm liên tục đều âm, thì cho thấy rằng hoạt động kinh doanh của doanh nghiệp đang phải khó khăn về tài chính, ảnh hưởng trực tiếp đến sức khỏe doanh nghiệp.

Bên cạnh đó, vốn lưu động âm sẽ tác động xấu tới khả năng chi trả lãi vay, thanh toán các khoản nợ đến hạn. Đồng thời, vốn lưu động âm khiến hoạt động đầu tư mới để mở rộng năng lực sản xuất cũng gặp phải khó khăn. Hơn thế nữa, các ngân hàng có thể từ chối cho các doanh nghiệp gặp vấn đề về tài chính vay vốn càng khiến cho tình hình hoạt động của doanh nghiệp trở lên tồi tệ, rủi ro phá sản tăng lên.

Dòng tiền là mạch máu của công ty. Do đó, việc đầu tiên là các doanh nghiệp cần quan tâm chú trọng vào các hoạt động kinh doanh cốt lõi của doanh nghiệp, cắt giảm các mảng kinh doanh không hiệu quả, xem xét các biện pháp không chỉ từ chiến lược mà còn từ quan điểm tài chính. Để không bị âm vốn lưu động, các công ty nên nâng cao số lượng tài sản lưu động như tăng các khoản phải thu ngắn hạn một cách thích hợp, giảm nợ ngắn hạn như thương lượng với chủ nợ để mở rộng thời gian đáo hạn của khoản vay.

Cải thiện chỉ số lợi nhuận ròng trên tổng tài sản

Thực tế là, chỉ số lợi nhuận trên tổng tài sản càng cao thì khả năng phá sản của doanh nghiệp càng thấp. Ngược lại, chỉ số này càng thấp thì khả năng phá sản của doanh nghiệp càng cao. Chính vì thế, để làm giảm nguy cơ phá sản, các công ty kinh doanh bất động sản cần phải tìm ra những cách thức và giải pháp tăng cường chỉ số lợi nhuận ròng trên tổng tài sản. Có nghĩa là doanh nghiệp cần sử dụng tối ưu nguồn lực của mình để tạo lợi nhuận tối đa.

Quản lý và sử dụng hiệu quả tài sản của doanh nghiệp. Ban lãnh đạo doanh nghiệp cần phân loại tài sản, tiến hành thanh lý các tài sản không tham gia vào hoạt động sản xuất kinh doanh và không góp phần tạo ra doanh thu.

Ở Chương 4 trình bày chỉ số lợi nhuận ròng trên tổng tài sản của một số công ty được dự báo phá sản trong cả mô hình Z-score và mô hình H-score cho thấy rằng, chỉ số lợi nhuận ròng trên tổng tài sản của các công ty này ở mức thấp (hầu hết dưới 5%) và một số công ty thậm chí có chỉ số âm. Ví dụ, như CTCP Bất động sản Du lịch Ninh Vân Bay có lợi nhuận ròng trên tổng tài sản năm 2017 là -85,26% hoặc CTCP Đầu tư Nhà Đất Việt từ năm 2017 đến năm 2020 đã có 2 lần lợi nhuận ròng trên tổng tài sản giảm xuống dưới 0 với tỷ lệ ở mức -28,66% vào năm 2017 và - 1,68% vào năm 2019.

Với những đặc thù của ngành bất động sản, hàng tồn kho thực sự là một vấn đề nghiêm trọng đối với các công ty. Ví dụ, tại ngày 31/12/2020, hàng tồn kho của CTCP Tập đoàn Đất Xanh tăng 51% lên 10,251 tỷ đồng, chiếm 55% tổng giá trị tài sản. Sự gia tăng hàng tồn kho là nguyên nhân chính khiến dòng tiền hoạt động kinh doanh tiếp tục âm 361 tỷ đồng. Do đó, để cải thiện chỉ số lợi nhuận trên tổng tài sản, các doanh nghiệp cần tập trung vào giảm tồn kho bất động sản, tăng tốc độ luân chuyển tài sản, tăng doanh thu và cắt giảm các khoản đầu tư cùng với các chi phí không thực sự cần thiết. Để tăng lợi nhuận ròng trên tổng tài sản và giảm lượng hàng tồn kho bị đình trệ, các doanh nghiệp bất động sản nên cẩn thận khi nghiên cứu các dự án đầu tư, hãy làm theo nhu cầu thực tế của thị trường, thiết lập cơ sở dữ liệu thông tin để tránh lỗ hổng giữa giá cả và khả năng chi trả của khách hàng, tránh đầu tư ồ ạt và linh hoạt trong việc sử dụng các phương thức thanh toán.

Sử dụng đòn bẩy tài chính một cách hợp lý

Từ việc tổng hợp các báo cáo tài chính, có thể thấy rằng một số công ty được dự báo phá sản có đòn bẩy tài chính cao đáng báo động. Kết quả được minh họa như bảng dưới đây

Bảng 5.1. Tỷ lệ nợ phải trả trên tổng tài sản của một số công ty bất động sản giai đoạn 2017-2020

Tên công ty | 2017 | 2018 | 2019 | 2020 | |

BAX | CTCP Thống Nhất | 0,71 | 0,79 | 0,8 | 0,68 |

CIG | CTCP COMA 18 | 0,69 | 0,61 | 0,63 | 0,77 |

DRH | CTCP DRH Holdings | 0,36 | 0,65 | 0,65 | 0,66 |

DTA | CTCP Đệ Tam | 0,51 | 0,54 | 0,59 | 0,66 |

FLC | CTCP Tập đoàn FLC | 0,63 | 0,65 | 0,64 | 0,65 |

SJS | CTCP Đầu tư Phát triển Đô thị và Khu công nghiệp Sông Đà | 0,64 | 0,65 | 0,66 | 0,69 |

TDC | CTCP Kinh doanh và Phát triển Bình Dương | 0,84 | 0,82 | 0,8 | 0,77 |

VIC | Tập đoàn VINGROUP - CTCP | 0,75 | 0,66 | 0,7 | 0,68 |

Đòn bẩy tài chính được thể hiện thông qua tỷ lệ nợ phải trả trên tổng tài sản. Tỷ lệ nợ phải trả trên tổng tài sản càng lớn thì rủi ro phá sản càng cao và ngược lại, tỷ lệ này càng nhỏ thì rủi ro phá sản càng thấp. Vì vậy, chỉ số này có tầm quan trọng trong việc đưa ra các giải pháp phòng ngừa và hạn chế nguy cơ phá sản của doanh nghiệp. Để hạn chế rủi ro phá sản các công ty bất động sản cần sử dụng hợp lý đòn bẩy tài chính.

Các doanh nghiệp trong ngành bất động sản thường ưu tiên sử dụng đòn bẩy tài chính với mong muốn tạo ra lợi nhuận từ nguồn vốn vay thay vì nguồn vốn chủ sở hữu. Nói cách khác, các công ty ưa thích sử dụng vốn vay để đầu tư nhằm mang lại lợi nhuận. Tuy nhiên, việc sử dụng đòn bẩy tài chính có thể coi là “con dao hai lưỡi”, đòn bẩy cao thì rủi ro cao. Khi tỷ lệ nợ phải trả trên tổng tài sản của doanh nghiệp càng lớn thì nguy cơ vỡ nợ càng cao, nợ quá mức sẽ đẩy các công ty đến bờ vực phá sản. Về mặt tích cực, vay nợ là một công cụ quan trọng đóng vai trò là lá chắn thuế giúp giảm thuế thu nhập doanh nghiệp. Tuy nhiên, với tình hình thị trường bất động sản hiện tại, việc sử dụng tỷ lệ đòn bẩy quá cao và không hợp lý sẽ gây ra gánh nặng tài chính cho công ty. Chi phí lãi vay và nợ phải trả tăng lên đã tạo