Kết quả phân rã phương sai đưa đến bốn kết luận quan trọng sau:

Thứ nhất, cung tiền là nhân tố quan trọng gây ra sự biến động của giá cả nhưng không phải là nhân tố quan trọng gây ra sự biến động của sản lượng. Cụ thể, trong ngắn hạn, mức độ ảnh hưởng của cung tiền tới biến động chỉ số giá tiêu dùng là tương đối hạn chế nhưng kể từ trung hạn trở đi, các ảnh hưởng của CSTT đã được truyển tải rõ hơn vào mức giá trong nền kinh tế. Kết quả này phù hợp với lý thuyết khi tác động của CSTT có hiệu quả trong điều kiện giá cả là cứng nhắc trong ngắn hạn và một CSTT nới lỏng sẽ thúc đẩy được tổng cầu tăng trưởng, làm gia tăng sản lượng; trong dài hạn, cung tiền là nhân tố gây ra áp lực lên biến động mặt bằng giá cả của nền kinh tế. Kết luận này hàm ý rằng việc nỗ lực thúc đẩy kinh tế tăng trưởng dựa nhiều vào CSTT sẽ chỉ mạng lại tác động tích cực trong ngắn hạn nhưng lại gây ra những hệ lụy lớn cho nền kinh tế trong trung và dài hạn.

Thứ hai, việc bổ sung thêm các kênh vào mô hình truyền tải CSTT góp phần tăng khả năng giải thích sự biến động của các chỉ tiêu vĩ mô như sản lượng và giá cả, dù ở mức độ khác nhau. Bổ sung thêm kênh tín dụng vào mô hình truyền tải góp phần tăng khả năng giải thích sự biến động của chỉ số giá tiêu dùng trong cả ngắn hạn và dài hạn. Kênh tỷ giá và kênh tín dụng cũng góp phần tạo nên sự biến động của độ lệch sản lượng cho dù chỉ trong trung, dài hạn và mức độ ảnh hưởng là khá hạn chế. Ngược lại, kênh lãi suất và kênh giá cổ phiếu thể hiện vai trò khá mờ nhạt trong việc giải thích sự biến động của độ lệch sản lượng và chỉ số giá tiêu dùng.

Thứ ba, trong ngắn hạn, cung tiền và tỷ giá thể hiện vai trò tốt hơn các chỉ tiêu khác trong việc điều tiết sản lượng của nền kinh tế và chưa tạo ra áp lực đáng kể lên mức giá cả. Trong trung và dài hạn, tất cả các chỉ tiêu tài chính tiền tệ tạo ra áp lực khá lớn lên mức giá cả của nền kinh tế, đặc biệt là trường hợp của kênh tín dụng và kênh giá cổ phiếu.

Bảng 2.3: Phân rã phương sai

Thời điểm | com | ffr | gap | cpi | msl | channel | |

Kênh lãi suất | |||||||

Độ lệch sản lượng | 1 | 7.4 | 5.2 | 87.4 | 0.0 | 0.0 | 0.0 |

2 | 7.8 | 3.6 | 83.1 | 2.0 | 3.4 | 0.1 | |

4 | 7.1 | 9.6 | 71.6 | 3.7 | 7.2 | 0.7 | |

8 | 5.1 | 29.6 | 55.0 | 2.7 | 5.8 | 1.8 | |

Chỉ số giá tiêu dùng | 1 | 28.4 | 2.1 | 4.3 | 65.3 | 0.0 | 0.0 |

2 | 43.1 | 8.0 | 3.5 | 41.0 | 1.5 | 2.9 | |

4 | 36.9 | 5.7 | 10.0 | 22.8 | 19.7 | 4.9 | |

8 | 33.4 | 9.5 | 12.7 | 20.9 | 18.7 | 4.9 | |

Có thể bạn quan tâm!

-

Thực Trạng Điều Hành Chính Sách Tiền Tệ Của Ngân Hàng Nhà Nước Việt Nam

Thực Trạng Điều Hành Chính Sách Tiền Tệ Của Ngân Hàng Nhà Nước Việt Nam -

Tạo Dựng Môi Trường Cho Chính Sách Tiền Tệ Vận Hành

Tạo Dựng Môi Trường Cho Chính Sách Tiền Tệ Vận Hành -

Tỷ Lệ Nợ Xấu Của Hệ Thống Tổ Chức Tín Dụng Việt Nam

Tỷ Lệ Nợ Xấu Của Hệ Thống Tổ Chức Tín Dụng Việt Nam -

Tỷ Trọng Nguồn Vốn Có Tính Chất Ngắn Hạn Và Dễ Bị Rút Ra Của Hệ Thống Ngân Hàng Các Nước Khu Vực Asean Và Thang Đo Của Moody’S

Tỷ Trọng Nguồn Vốn Có Tính Chất Ngắn Hạn Và Dễ Bị Rút Ra Của Hệ Thống Ngân Hàng Các Nước Khu Vực Asean Và Thang Đo Của Moody’S -

Thực Trạng Truyền Tải Chính Sách Tiền Tệ Qua Kênh Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam

Thực Trạng Truyền Tải Chính Sách Tiền Tệ Qua Kênh Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam -

Thực Trạng Truyền Tải Chính Sách Tiền Tệ Qua Kênh Khả Năng Cấp Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam

Thực Trạng Truyền Tải Chính Sách Tiền Tệ Qua Kênh Khả Năng Cấp Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 232 trang tài liệu này.

Thời điểm | com | ffr | gap | cpi | msl | channel | |

Kênh lãi suất | |||||||

Kênh tỷ giá | |||||||

Độ lệch sản lượng | 1 | 4.8 | 7.1 | 88.2 | 0.0 | 0.0 | 0.0 |

2 | 7.4 | 5.5 | 80.3 | 0.8 | 3.1 | 2.9 | |

4 | 8.0 | 13.9 | 61.0 | 2.3 | 7.9 | 7.0 | |

8 | 6.3 | 32.4 | 46.1 | 2.4 | 7.1 | 5.7 | |

Chỉ số giá tiêu dùng | 1 | 42.1 | 6.4 | 0.4 | 51.1 | 0.0 | 0.0 |

2 | 49.0 | 6.6 | 2.2 | 34.8 | 0.8 | 6.6 | |

4 | 35.6 | 4.8 | 14.4 | 22.7 | 18.3 | 4.3 | |

8 | 33.2 | 8.6 | 17.7 | 19.0 | 16.7 | 4.8 | |

Kênh giá cổ phiếu | |||||||

Độ lệch sản lượng | 1 | 0.8 | 6.4 | 92.8 | 0.0 | 0.0 | 0.0 |

2 | 2.4 | 6.1 | 85.8 | 1.1 | 4.0 | 0.5 | |

4 | 2.8 | 11.9 | 73.4 | 1.8 | 7.0 | 3.1 | |

8 | 2.0 | 33.4 | 54.6 | 1.2 | 5.4 | 3.3 | |

Chỉ số giá tiêu dùng | 1 | 28.6 | 1.4 | 2.0 | 68.1 | 0.0 | 0.0 |

2 | 41.9 | 9.5 | 2.1 | 45.6 | 0.5 | 0.4 | |

4 | 32.1 | 10.8 | 11.9 | 29.6 | 11.2 | 4.4 | |

8 | 25.9 | 14.3 | 20.8 | 19.9 | 7.6 | 11.5 | |

Kênh tín dụng | |||||||

Độ lệch sản lượng | 1 | 1.2 | 6.2 | 92.6 | 0.0 | 0.0 | 0.0 |

2 | 1.6 | 4.6 | 86.7 | 1.3 | 4.3 | 1.5 | |

4 | 1.8 | 12.8 | 71.3 | 1.1 | 8.1 | 4.9 | |

8 | 1.8 | 34.0 | 53.1 | 0.9 | 6.6 | 3.8 | |

Chỉ số giá tiêu dùng | 1 | 27.3 | 1.1 | 1.9 | 69.7 | 0.0 | 0.0 |

2 | 38.7 | 6.2 | 2.7 | 45.5 | 0.3 | 6.5 | |

4 | 23.3 | 4.4 | 14.8 | 22.9 | 15.2 | 19.3 | |

8 | 24.4 | 8.2 | 17.8 | 18.3 | 13.2 | 18.0 | |

Nguồn: Tính toán của tác giả Thứ tư, vai trò của cung tiền trong sự thay đổi của các chỉ tiêu tài chính tiền tệ

cho thấy trong vòng một năm, cung tiền giải thích từ 16% đến 22% sự biến động của tín dụng nhưng chỉ từ 2% đến 7% sự biến động của lãi suất, 3% đến 6% sự biến động của tỷ giá và 1% đối với sự biến động của giá cổ phiếu. Trong trung và dài hạn, mức giải thích của cung tiền xoay quanh 11% đối với biến động của lãi suất và 20% đối với biến động của tín dụng (xem hình 2.17). Kết luận này đưa đến hàm ý rằng trong ngắn hạn và trường hợp cấp bách, việc can thiệp trực tiếp của NHNN đối với lãi suất thị trường là cần thiết để bảo đảm việc thực hiện các mục tiêu của CSTT.

Việc nghiên cứu các mô hình VAR kể trên giúp luận án đưa ra những nhận định khái quát về truyển tải CSTT ở Việt Nam nhưng gặp một số hạn chế như: (i) chưa

nhận diện các cú sốc tiền tệ dựa trên nền tảng lý thuyết kinh tế chặt chẽ; (ii) chưa đánh giá được mức độ khuếch đại tác động của CSTT tới các biến số vĩ mô qua kênh tín dụng; (iii) chưa đánh giá được sự đóng góp của tín dụng vào sự biến động của các biến số kinh tế vĩ mô trong giai đoạn nghiên cứu. Những vấn đề chưa được giải quyết tại nội dung này sẽ được nghiên cứu chi tiết và giải quyết ở nội dung 2.3. Nghiên cứu định lượng về truyền tải CSTT qua kênh tín dụng tại Việt Nam.

Hình 2.17: Mức độ giải thích của cung tiền trong sự biến động của các chỉ tiêu tiền tệ

30%

25%

20%

15%

10%

Kênh tín dụng Kênh lãi suất Kênh tỷ giá

Kênh giá cổ phiếu

5%

0%

1 2 3 4 5 6 7 8 9 10 11 12

Nguồn: Tính toán của tác giả

2.2. THỰC TRẠNG TRUYỀN TẢI CHÍNH SÁCH TIỀN TỆ QUA KÊNH TÍN DỤNG CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

2.2.1. Tổng quan về hệ thống ngân hàng thương mại Việt Nam

Qua 30 năm đổi mới (1986 - 2015), hệ thống NHTM Việt Nam đã đạt được nhiều thành tựu quan trọng, góp phần thúc đẩy tiến trình đổi mới, phát triển kinh tế - xã hội và hội nhập kinh tế quốc tế của Việt Nam. Sự lành mạnh của hệ thống NHTM đóng vai trò quyết định đối với sự an toàn và phát triển của hệ thống tài chính nói riêng và ổn định kinh tế vĩ mô nói chung. Hệ thống NHTM đã phát triển nhanh chóng về loại hình, quy mô, hình thức sở hữu… phù hợp với đặc điểm của nền kinh tế đang chuyển đổi tồn tại nhiều thành phần kinh tế, đa ngành nghề, đa sở hữu.

Xuất phát từ 4 NHTMNN với quy mô tương đối nhỏ, tính đến cuối năm 2015, hệ thống NHTM Việt Nam gồm 08 NHTMNN, NHTMCP Nhà nước nắm cổ phần chi phối, 27 NHTMCP. Số lượng các ngân hàng đã giảm xuống đáng kể sau khi NHNN triển khai chủ trương sáp nhập, hợp nhất, mua lại các tổ chức tín dụng trong Đề án Cơ cấu lại hệ thống tổ chức tín dụng Việt Nam giai đoạn 2011 – 2015 (xem hình 2.18). Quá trình cơ cấu lại hệ thống TCTD có sự hiện diện rõ nét vai trò của NHNN khi

ngoài việc là đại diện phần vốn Nhà nước tại các ngân hàng BIDV, Vietinbank, Agribank, Vietcombank, MHB (đã sáp nhập vào BIDV), NHNN đã tiếp tục trở thành cổ đông nắm quyền kiểm soát của các ngân hàng CBBank, GPBank, Oceanbank và Sacombank. Mạng lưới các NHTM không những bao phủ thị trường nội địa mà còn có những bước tiến lớn trong việc phát triển mạng lưới tại một số thị trường quốc tế. Thông qua hoạt động huy động vốn và cho vay, làm trung gian thanh toán và cung cấp các dịch vụ ngân hàng, hệ thống NHTM đã thúc đẩy tăng trưởng kinh tế và góp phần quan trọng trong quá trình truyền tải CSTT của NHNN đến nền kinh tế.

Hình 2.18: Số lượng các tổ chức tín dụng theo loại hình

5

0

41

21

5

2007 34

5

2010 37 5 5 48 30

37

2011 5 4 5 50 30

34

2012 5 4 5 47 30

33

2014 5 4 5 47 28

8

27

2015* 3 5 37 29

NHTMNN NHTMCP NHLD NHNNg CN NHNNg CTTC, CTCTTC

Nguồn: Ngân hàng Nhà nước Tuy nhiên, sự phát triển quá nhanh chóng của hệ thống NHTM mà thiếu sự định hướng phù hợp và giám sát hiệu quả đã dẫn tới sự suy giảm năng lực và bộc lộ những yếu kém của hệ thống trên nhiều khía cạnh. Những yếu kém này không phải được hình thành trong một thời điểm mà được tích tụ trong một giai đoạn dài trước đó và chỉ thực sự bộc lộ kể từ khi Việt Nam thực hiện triển khai quyết liệt, nghiêm túc Nghị quyết số 11/NQ-CP năm 2011 về những giải pháp chủ yếu tập trung kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội. Nội dung sau đây phân tích những đặc điểm của hệ thống NHTM Việt Nam trên cơ sở đánh giá năm khía cạnh chủ yếu là chất lượng tài sản có, tình hình thanh khoản, khả năng sinh lời, an toàn vốn và quản trị ngân hàng.

2.2.1.1. Chất lượng tài sản

Chất lượng tài sản của hệ thống NHTM Việt Nam ở mức thấp và suy giảm kể từ năm 2011 bắt nguồn một phần từ việc phát triển quá nhanh chóng của hệ thống thông qua việc thành lập mới, chuyển đổi ngân hàng, thành lập các chi nhánh, văn phòng giao dịch trong nước và ngoài nước nhằm mở rộng TTS. Để bảo đảm cho việc mở rộng TTS với tốc độ nhanh như vậy, hệ thống NHTM tập trung chủ yếu vào mở rộng

sản phẩm tín dụng và các khoản mục mang tính chất tín dụng như trái phiếu doanh nghiệp, ủy thác đầu tư, đặt cọc, kỹ quỹ… thay vì tập trung vào nâng cao chất lượng tín dụng (xem hình 2.19). Đáng chú ý là tỷ trọng các khoản cho vay trên TTLNH của hệ thống NHTM ở mức khá cao nhưng lại giảm xuống khi NHNN triển khai các biện pháp bình ổn thị trường này. Điểm này cho thấy cơ cấu tài sản của hệ thống có yếu tố tăng ảo khi các NHTM vay, nhận tiền gửi và cho vay, gửi tiền lẫn nhau diễn ra khá phổ biến.

Hình 2.19: Tỷ trọng tín dụng trên TTS của hệ thống NHTM Việt Nam và ASEAN

65%

60%

55%

50%

45%

40%

35%

30%

2008 2009 2010 2011 2012 2013 2014

ASEAN Vietnam

Nguồn: Bankscope

Nợ xấu đã được tích lũy từ năm 2008 khi nền kinh tế phải chống chọi với lạm phát và suy thoái kinh tế, nhưng lại được “che giấu” nhờ quy mô tín dụng gia tăng. Chỉ đến khi tốc độ tăng trưởng tín dụng kể từ năm 2011 chậm lại so với giai đoạn trước đó, nợ xấu mới thực sự bộc lộ. Chất lượng tín dụng suy giảm rõ rệt không chỉ thể hiện ở nợ xấu tăng mà giá trị và tỷ trọng nợ quá hạn trong tổng dư nợ cũng tăng mạnh. Ngoài ra, cơ cấu tín dụng của hệ thống NHTM cũng tiềm ẩn nhiều rủi ro khi tín dụng tập trung vào một vài lĩnh vực có tính chu kỳ kinh tế cao thay vì được đa dạng hóa nhằm quản lý tốt rủi ro. Một ví dụ điển hình là tín dụng cho lĩnh vực bất động sản chiếm tỷ trọng lớn trong tổng dư nợ, đặt sự an toàn của hệ thống ngân hàng vào sự biến động của thị trường bất động sản.

Riêng đối với hệ thống NHTM, năm 2014, tỷ lệ nợ xấu của hệ thống ngân hàng Việt Nam đạt 2,02%, cao thứ tư trong khu vực3 (cao hơn các nước Singapore,

3 Tác giả dựa trên phương pháp đánh giá ngân hàng của Moody’s để tiến hành so sánh hoạt động của hệ thống ngân hàng Việt Nam với các nước khu vực ASEAN. Theo phương pháp của Moody’s, các ngân hàng được đánh giá theo các khía cạnh về chất lượng tài sản, mức độ đủ vốn, khả năng sinh lời, thanh khoản. Moody’s cũng cung cấp một thang đo phản ánh thực trạng ngân hàng trên từng khía cạnh qua các mức rất kém (VW), kém

Malaysia và Cambodia). So với cả giai đoạn 2010 – 2014, tỷ lệ nợ xấu năm 2014 của hệ thống ngân hàng Việt Nam đã giảm nhẹ nhờ các biện pháp bán nợ xấu cho VAMC và sử dụng dự phòng rủi ro (xem hình 2.21).

17.15%

22.79%

Hình 2.20: Tỷ lệ nợ xấu của hệ thống TCTD Việt Nam theo loại hình

35%

30%

25%

20%

15%

1.23%

10%

5%

0%

1.10%

1.77%

1.48%

3.06%

3.88%

NHHTX NHLD, NHNNg

2.83%

3.02%

2.44%

4.85%

NHTMNN NHTMCP CTTC,

CTCTTC

Toàn hệ thống

2011 2012 2013 2014 05/2015

Nguồn: Ngân hàng Nhà nước Tuy tỷ lệ nợ xấu có giảm và đứng ở khoảng giữa trong 7 nước khu vực ASEAN, khả năng chống đỡ rủi ro tín dụng của hệ thống ngân hàng Việt Nam vẫn ở mức thấp. Điểm này được thể hiện qua tỷ lệ dự phòng rủi ro tín dụng trên các khoản nợ xấu năm 2014 ở mức 73,33% (chỉ cao hơn trường hợp của Philippines). Điều này làm dấy lên quan ngại là nếu như phân loại đúng theo chuẩn mực quốc tế, mức độ trích lập DPRR của hệ thống ngân hàng sẽ còn xuống đến mức thấp hơn nữa. Thực trạng thị trường bất động sản đóng băng, hàng tồn kho tăng cao và khó tiêu thụ càng làm trầm trọng hơn mức độ quan ngại về mức độ đầy đủ và hợp lý trong trích lập dự phòng của các NHTM. Trong bối cảnh chất lượng tín dụng còn thấp, chưa có nguồn lực từ bên ngoài để giải quyết triệt để, thì sử dụng dự phòng rủi ro vẫn là giải pháp chính được các ngân hàng Việt Nam thực hiện để giảm tỷ lệ nợ xấu. So với các nước như Cambodia, Thailand và Singapore với mức trích lập dự phòng rủi ro cao hơn 100%

quy mô nợ xấu, mức trích lập dự phòng rủi ro của Việt Nam thấp hơn rất nhiều.

(W), bình thường (M), tốt (S), và rất tốt (VS). Để so sánh hoạt động của hệ thống ngân hàng Việt Nam với các nước khu vực ASEAN, tác giả sử dụng cơ sở dữ liệu Bankscope trong khoảng thời gian từ năm 2010 đến 2014. Các ngân hàng thương mại, ngân hàng tiết kiệm, ngân hàng hợp tác và ngân hàng thế chấp hiện đang còn hoạt động được lựa chọn vào mẫu nghiên cứu. Tác giả loại bỏ các ngân hàng đầu tư, tổ chức tài chính vi mô, công ty tài chính, quỹ tín thác… do sự khác biệt về chức năng hoạt động. Tại mỗi quốc gia, các ngân hàng thiếu dữ liệu từ báo cáo tài chính cập nhật đến năm 2014 bị loại khỏi mẫu nghiên cứu. Tổng cộng mẫu nghiên cứu bao gồm 190 ngân hàng.

Hình 2.21: Tỷ lệ nợ xấu của hệ thống ngân hàng các nước khu vực ASEAN và thang đo của Moody’s

VW: 15%

W: 6 - 15%

M: 3 - 6%

Philippines: 3,91%

Philippines: 4,15%

Thailand: 3,49%

S-: 2 - 3%

Indonesia: 2,93%

Thailand: 2,86%

Vietnam: 2,02%

Indonesia: 2,78%

Cambodia: 2,42%

Vietnam: 2,11%

S: 1,5 - 2%

Cambodia: 1,82%

Malaysia: 1,53%

Malaysia: 1,99%

S+: 1 - 1,5%

Singapore: 1,18%

VS: 0% - 1%

Singapore: 0,88%

VW W M S- S S+ VS

Moody 2014 2010 - 2014

Nguồn: Bankscope, Moody’s, và tính toán của nhóm tác giả Tóm lại, quy mô tín dụng tăng nhanh nhưng chất lượng tín dụng của hệ thống NHTM không được bảo đảm. Nợ quá hạn, nợ xấu tăng nhanh trên cả thị trường 1 và thị trường 2, cơ cấu tín dụng tập trung vào một số lĩnh vực có mức độ rủi ro cao, mức độ tập trung tín dụng vào một số khách hàng và khách hàng có liên quan rất lớn.

Trong khi đó, DPRR lại chưa được trích lập tương xứng với mức độ rủi ro mà hệ thống đang phải đối mặt.

2.2.1.2. Thanh khoản

Sự mất cân đối nghiêm trọng giữa cơ cấu kỳ hạn nguồn vốn và sử dụng vốn cũng là tác nhân dẫn tới rủi ro thanh khoản tại hệ thống NHTM khi dư nợ tín dụng trung dài hạn chiếm tỷ trọng ngày càng lớn trong tổng dư nợ (nguy cơ mất khả năng chi trả trong ngắn hạn của một số ngân hàng khi NHNN thực hiện thắt chặt CSTT). Sự phát triển bùng nổ của hệ thống NHTMCP với nhiều hình thức cạnh tranh (chủ yếu dựa trên lãi suất, các khoản khuyến mại) đã mở rộng thị phần tiền gửi của nhóm này. Tuy nhiên, chính từ sự cạnh tranh về giá này, nhóm NHTMCP lại chịu rất nhiều áp lực từ việc khách hàng liên tục rút trước hạn; khiến cho doanh số tiền gửi bị rút trước hạn của nhóm này tăng mạnh, gây ra tình trạng mất ổn định thanh khoản cho hệ thống. Tình trạng huy động lãi suất vượt trần của một bộ phận lớn các NHTM năm 2011 bất chấp những quy định của NHNN là một minh họa điển hình.

Tình hình thanh khoản của hệ thống NHTM có nhiều bất ổn, được thể hiện trên cả thị trường 1, 2, và 3. Do chưa có một thị trường vốn phát triển để đáp ứng được nhu cầu cho nền kinh tế nên hệ thống NHTM luôn chịu áp lực cấp vốn và hệ quả là tỷ lệ cho vay trên huy động của các ngân hàng luôn ở mức rất cao (xem hình 2.22 và 2.23).

Hình 2.22: Tỷ lệ vốn ngắn hạn cho vay trung dài hạn, tín dụng/nguồn vốn huy động của NHTMNN

Hình 2.23: Tỷ lệ vốn ngắn hạn cho vay trung dài hạn, tín dụng/nguồn vốn huy động của NHTMCP

35%

30%

25%

20%

15%

10%

5%

0%

110%

105%

100%

95%

90%

85%

Apr-12 Jul-12 Oct-12 Jan-13 Apr-13 Jul-13 Oct-13 Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15

80%

40%

35%

30%

25%

20%

15%

10%

5%

0%

82%

80%

78%

76%

74%

72%

70%

Apr-12 Jul-12 Oct-12 Jan-13 Apr-13 Jul-13 Oct-13 Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15

68%

Tỷ lệ vốn NH cho vay TDH

Tỷ lệ cấp TD so với nguồn VHĐ (trục phải)

Tỷ lệ vốn NH cho vay TDH

Tỷ lệ cấp TD so với nguồn VHĐ (trục phải)

Nguồn: Ngân hàng Nhà nước Nguồn: Ngân hàng Nhà nước

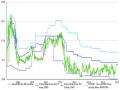

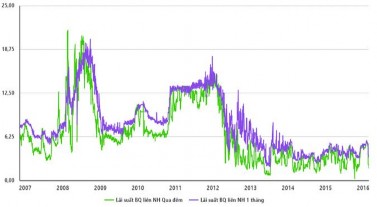

Tín dụng tăng trưởng quá nhanh, nhanh hơn huy động vốn trong một thời gian dài đã làm cho một bộ phận các NHTM phụ thuộc vào nguồn vốn trên TTLNH và nguồn vốn từ NHNN. Năm 2011, thị trường 2 xuất hiện nhiều hiện tượng bất ổn, tiềm ẩn rủi ro như: (i) các NHTM thừa vốn và thiếu vốn đều phát sinh đồng thời nhu cầu đi vay - nhận tiền gửi và cho vay - gửi tiền; (ii) lãi suất tiền gửi giữa các NHTM có nhiều thời điểm cao hơn lãi suất cho vay trên thị trường 1 (xem hình 2.24); (iii) các NHTM yêu cầu phải có tài sản bảo đảm cho các quan hệ vay mượn dẫn đến giao dịch trên TTLNH giảm mạnh đột ngột. Từ cuối quý 2 đến cuối quý 3, các NHTM lớn đa phần tập trung vào thu hồi các khoản nợ trên TTLNH. Thực trạng này làm mất thanh khoản cục bộ trên thị trường 2, lan truyền từ những NHTM yếu kém sang các NHTM lành mạnh khi thị trường 2 không còn làm tốt vai trò điều tiết lượng vốn giữa các NHTM.

Hình 2.24: Lãi suất bình quân liên ngân hàng qua đêm và 1 tháng

Đơn vị: %

Nguồn: StoxPlus.com