và cá nhân bao gồm cả khoản chi khuyến mại dưới mọi hình thức không vượt quá 14%/năm. Mức lãi suất huy động vốn áp dụng đối với với phương thức trả lãi cuối kỳ, đối với các phương thức trả lãi khác, phải được quy đổi theo phương thức trả lãi cuối kỳ tương ứng với mức lãi suất huy động vốn tối đa.

Cho tới nay, NHNN đã 11 lần điều chỉnh mức trần lãi suất huy động về cả phạm vi lẫn đối tượng áp dụng, phù hợp với điều kiện thị trường tiền tệ và các mục tiêu của CSTT. Lãi suất đã giảm từ mức 14%/năm về còn 1% đối với tiền gửi không kỳ hạn và kỳ hạn dưới 1 tháng, 5,5%/năm đối với tiền gửi từ 1 tháng đến 6 tháng. Trong đó, có hai lần điều chỉnh đáng chú ý vào tháng 06/2012 và tháng 06/2013 khi NHNN giảm dần mức độ hành chính trong các quy định về trần lãi suất khi chỉ quy định trần lãi suất đối với các kỳ hạn dưới 12 tháng và dưới 6 tháng (xem phụ lục số 1).

Việc ổn định và giảm dần được mặt bằng lãi suất huy động là cơ sở chắc chắn cho NHNN điều chỉnh giảm mặt bằng lãi suất cho vay. Nhằm hỗ trợ nền kinh tế đang phải đối mặt với nhiều khó khăn do sức cầu suy yếu và trên cơ sở lạm phát đã được kiểm soát tốt, NHNN đã ban hành Thông tư số 14/2012/TT-NHNN quy định lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế. Đối với 04 lĩnh vực phát triển nông nghiệp, nông thôn, phương án, dự án sản xuất - kinh doanh hàng xuất khẩu, sản xuất - kinh doanh của DNNVV, phát triển ngành công nghiệp hỗ trợ, lãi suất cho vay ngắn hạn bằng đồng Việt Nam tối đa bằng lãi suất tối đa đối với tiền gửi bằng đồng Việt Nam có kỳ hạn từ 1 tháng trở lên do NHNN quy định cộng 3%/năm. Tiếp tục hoàn thiện giải pháp này, ngày 21/12/2012, NHNN trực tiếp quy định trần lãi suất cho vay đối với 04 nhóm lĩnh vực kể trên, bổ sung thêm lĩnh vực sản xuất - kinh doanh của doanh nghiệp ứng dụng công nghệ cao. Theo đó, lãi suất cho vay ngắn hạn bằng đồng VND tối đa là 12%/năm. Sang năm 2013, tiếp tục đà giảm này, mức lãi suất cho vay ngắn hạn bằng đồng VND tối đa giảm còn 10%/năm kể từ ngày 13/05/2013, 9%/năm kể từ ngày 28/06/2013 (Thông tư số 10/2013/TT-NHNN và Thông tư số 16/2013/TT-NHNN), 8% từ ngày 18/03/2014 (Quyết định số 499/QĐ-NHNN), và còn 7% từ ngày 30/10/2014 (xem phụ lục số 2).

Bên cạnh các khoản vay mới doanh nghiệp được hưởng mức lãi suất thấp, NHNN cũng kêu gọi các TCTD đưa lãi suất các khoản vay cũ về mức 15%/năm và sau đó là 13%/năm, góp phần tháo gỡ khó khăn cho doanh nghiệp và tạo điều kiện giải phóng nguồn vốn dư thừa của hệ thống. Mặt bằng lãi suất huy động trên thị trường thể hiện xu hướng giảm liên tiếp từ năm 2012 đã tạo điều kiện để thực hiện việc ấn định mức lãi suất cho vay ngắn hạn bằng VND thay vì duy trì mức biên độ tối đa giữa lãi suất huy động và lãi suất cho vay đối với các lĩnh vực ưu tiên [15].

Hình 2.10: Dư nợ các lĩnh vực ưu tiên

CN cao

CN hỗ trợ

Xuất khẩu

DNNVV NNNT

1,000

800

600

400

200

VND

USD

VND

USD

VND

USD

VND

USD

VND

0

2012 2013 2014

Nguồn: Ngân hàng Nhà nước Về điều hành nghiệp vụ thị trường mở, NHNN đã điều hành linh hoạt nghiệp vụ

thị trường mở phù hợp với cung cầu vốn trên thị trường; phối hợp hiệu quả với hoạt động can thiệp trên thị trường ngoại tệ và vàng

Trong giai đoạn từ năm 2011 cho tới nay, nghiệp vụ thị trường mở được NHNN sử dụng linh hoạt, thận trọng theo hướng hỗ trợ thanh khoản và điều hòa lượng vốn khả dụng bằng VND cho các TCTD. Nếu trong năm 2011, NHNN đã thực hiện các giao dịch chào mua GTCG, phương thức đấu thầu khối lượng thì sang các năm sau, NHNN đã thực hiện cả hai chiều giao dịch mua GTCG và bán tín phiếu NHNN, phương thức đấu thầu khối lượng và lãi suất.

Bảng 2.2: Hoạt động nghiệp vụ thị trường mở

Chào mua | Chào bán | |||||||

Năm | 2011 | 2012 | 2013 | 2014 | 2011 | 2012 | 2013 | 2014 |

Số phiên | 431 | 299 | 257 | 253 | Không thực hiện | 79 | 161 | 231 |

Kỳ hạn (ngày) | 7, 14 | 7, 14, 21 | 7, 14 | 7, 14, 21 | 28, 56, 91, 182 | 28, 56, 84, 91, 182 | 28, 56, 84, 91, 182 | |

Số lượt thành viên | 8.469 | 1.431 | 520 | 170 | 1.003 | 731 | 1733 | |

Doanh số đặt thầu bình quân (tỷ đồng) | 13.878 | 2.199 | 743 | 448 | 9.162 | 2.753 | 2.221 | |

Doanh số trúng thầu bình quân (tỷ đồng) | 6.499 | 1.505 | 698 | 400 | 2.202 | 1.583 | 1.531 | |

Lãi suất (%/năm) | 10 - 15 | 7 - 14 | 5,5 - 7 | 5 – 5,5 | 3,5 - 12,5 | 1,2 - 7,2 | 2,4 - 4,5 | |

Phương thức đầu thầu | Khối lượng | Khối lượng, lãi suất | Khối lượng | Khối lượng | Khối lượng, lãi suất | Khối lượng, lãi suất | Khối lượng, lãi suất |

Có thể bạn quan tâm!

-

Kênh Bảng Cân Đối Tài Sản Của Người Đi Vay

Kênh Bảng Cân Đối Tài Sản Của Người Đi Vay -

Bối Cảnh Kinh Tế Vĩ Mô Việt Nam Và Những Vấn Đề Đặt Ra Đối Với Điều Hành Chính Sách Tiền Tệ

Bối Cảnh Kinh Tế Vĩ Mô Việt Nam Và Những Vấn Đề Đặt Ra Đối Với Điều Hành Chính Sách Tiền Tệ -

Thực Trạng Điều Hành Chính Sách Tiền Tệ Của Ngân Hàng Nhà Nước Việt Nam

Thực Trạng Điều Hành Chính Sách Tiền Tệ Của Ngân Hàng Nhà Nước Việt Nam -

Tỷ Lệ Nợ Xấu Của Hệ Thống Tổ Chức Tín Dụng Việt Nam

Tỷ Lệ Nợ Xấu Của Hệ Thống Tổ Chức Tín Dụng Việt Nam -

Mức Độ Giải Thích Của Cung Tiền Trong Sự Biến Động Của Các Chỉ Tiêu Tiền Tệ

Mức Độ Giải Thích Của Cung Tiền Trong Sự Biến Động Của Các Chỉ Tiêu Tiền Tệ -

Tỷ Trọng Nguồn Vốn Có Tính Chất Ngắn Hạn Và Dễ Bị Rút Ra Của Hệ Thống Ngân Hàng Các Nước Khu Vực Asean Và Thang Đo Của Moody’S

Tỷ Trọng Nguồn Vốn Có Tính Chất Ngắn Hạn Và Dễ Bị Rút Ra Của Hệ Thống Ngân Hàng Các Nước Khu Vực Asean Và Thang Đo Của Moody’S

Xem toàn bộ 232 trang tài liệu này.

Nguồn: Ngân hàng Nhà nước

Sự linh hoạt còn thể hiện ở các mức lãi suất nghiệp vụ thị trường mở được điều chỉnh cho phù hợp với mục tiêu CSTT, mặt bằng lãi suất điều hành của NHNN và bối cảnh thị trường tiền tệ. Giai đoạn 2011 - 2015 cho thấy sự linh hoạt, hài hòa trong việc phối hợp giữa các công cụ của CSTT; trong đó, nghiệp vụ thị trường mở đóng vai trò quan trọng trong điều tiết lượng tiền cơ sở và vốn khả dụng của hệ thống TCTD trên cơ sở mức độ linh hoạt cao nhất trong số các công cụ của CSTT (xem bảng 2.2).

Về điều hành công cụ tái cấp vốn, NHNN đã linh hoạt sử dụng công cụ này để bảo đảm thanh khoản cho các TCTD và định hướng tín dụng phục vụ phát triển một số lĩnh vực ưu tiên theo chỉ đạo của Chính phủ

Công cụ tái cấp vốn được NHNN sử dụng nhằm hỗ trợ thanh khoản cho các TCTD vào những thời điểm gặp khó khăn về thanh khoản (trường hợp điển hình là quá trình hợp nhất 3 ngân hàng: NHTMCP Sài Gòn, NHTMCP Đệ Nhất, NHTMCP Việt Nam Tín Nghĩa) và hỗ trợ thanh khoản cho hệ thống với thời hạn ngắn khi nhu cầu vốn thanh toán tăng cao, góp phần ổn định thị trường tiền tệ.

Thực hiện chỉ đạo của Chính phủ tại Nghị định số 41/2010/NĐ-CP về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn (sau này là Nghị định số 55/2015/NĐ-CP), NHNN đã triển khai nhiều biện pháp để hỗ trợ người sản xuất, doanh nghiệp và TCTD liên quan đến tín dụng ngân hàng phục vụ nông nghiệp nông thôn. Trong đó, NHNN đã dành lượng tiền cung ứng hàng năm để tái cấp vốn cho TCTD cho vay phát triển nông nghiệp, nông thôn với ưu đãi về thời hạn và nguồn vốn cho vay.

NHNN đã triển khai tái cấp vốn trên cơ sở trái phiếu đặc biệt của VAMC để hỗ trợ nguồn vốn hoạt động của TCTD trong quá trình xử lý nợ xấu theo Nghị định số 53/2013/NĐ-CP cũng như tiếp tục tái cấp vốn với các NHTM để cho vay hỗ trợ nhà ở theo Nghị quyết số 02/NQ ngày 07/01/2013 và Nghị quyết số 61/NQ-CP ngày 24/08/2014 của Chính phủ.

Về dự trữ bắt buộc, NHNN giữ nguyên tỷ lệ dự trữ bắt buộc đối với tiền gửi bằng VND nhằm ổn định thị trường tiền tệ

Nhằm hạn chế lãi suất tăng và giảm thiểu rủi ro thanh khoản cho hệ thống TCTD, NHNN đã không điều chỉnh tăng tỷ lệ dự trữ bắt buộc như trong thời kỳ năm 2008. Trong bối cảnh thanh khoản thấp và thiếu ổn định (xu hướng rút tiền gửi từ TCTD này để gửi vào TCTD khác của công chúng gia tăng) thì tăng dự trữ bắt buộc nhằm kiểm soát lạm phát sẽ có thể gây ra rủi ro thanh khoản, ảnh hưởng tới sự ổn định của hệ thống TCTD. Điều này cho thấy sự linh hoạt trong công tác điều hành CSTT của NHNN và hướng tới xu thế điều hành CSTT hiện đại khi NHTW chủ yếu sử dụng công cụ nghiệp vụ thị trường mở để điều tiết lượng vốn khả dụng của các TCTD và

thanh khoản của hệ thống còn công cụ dự trữ bắt buộc chỉ sử dụng để hút tiền trong bối cảnh dư thừa vốn.

Về phân nhóm TCTD và giao chỉ tiêu tăng trưởng tín dụng, NHNN kiểm soát chặt chẽ tăng trưởng tín dụng gắn với bảo đảm chất lượng tín dụng, hướng tín dụng vào hoạt động sản xuất kinh doanh thuộc lĩnh vực ưu tiên của Nhà nước

Thứ nhất, trong năm 2012, NHNN đã tiến hành phân loại các TCTD vào 4 nhóm dựa trên đánh giá tình hình hoạt động và khả năng tăng trưởng tín dụng. Nhóm 1, 2, 3, 4 lần lượt được phép tăng trưởng tín dụng tối đa là 17%, 15%, 8% và không tăng trưởng. Trên quan điểm điều hành CSTT, việc giao chỉ tiêu tín dụng cho từng TCTD, thay bằng việc phân bổ chỉ tiêu cào bằng cho toàn ngành như những năm trước đây, hướng vào hai mục tiêu. Mục tiêu thứ nhất là giúp cho các TCTD định hướng tốt hơn hoạt động tín dụng của mình. Dựa trên chỉ tiêu tăng trưởng tín dụng được giao, từng TCTD sẽ lập kế hoạch tăng trưởng tín dụng báo cáo NHNN và triển khai hoạt động tín dụng theo kế hoạch được chấp thuận một cách nghiêm túc và nhất quán. Mục tiêu thứ hai là nhằm giúp NHNN kiểm soát tốt hơn tăng trưởng tín dụng. Điều này xuất phát từ thực trạng trong suốt một giai đoạn dài, tăng trưởng tín dụng của hệ thống thường xuyên vượt quá mục tiêu đề ra, gây khó khăn cho việc thực hiện mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô. Để duy trì tính linh hoạt và tạo sự chủ động nhất định cho các TCTD cũng như hỗ trợ vốn cho nền kinh tế đang gặp khó khăn, NHNN có xem xét, điều chỉnh chỉ tiêu tín dụng đối với các TCTD trên cơ sở đánh giá đề nghị và tình hình hoạt động kinh doanh, mức độ lành mạnh của TCTD.

Sang các năm 2013, 2014 và 2015, NHNN tiếp tục kiểm soát tăng trưởng tín dụng để bảo đảm mở rộng tín dụng phù hợp với khả năng huy động vốn, năng lực tài chính, năng lực quản trị điều hành của từng TCTD, định hướng tăng trưởng tín dụng theo đúng mục tiêu đề ra, và gắn với xử lý nợ xấu, chuyển dịch cơ cấu tín dụng.

Thứ hai, NHNN đã thực hiện giải pháp hỗ trợ các TCTD mở rộng tín dụng có hiệu quả, phục vụ cho hoạt động sản xuất kinh doanh, nhu cầu vốn tiêu dùng thiết yếu, hỗ trợ doanh nghiệp khắc phục khó khăn; đồng thời, chuyển dịch cơ cấu tín dụng theo hướng tập trung vào các lĩnh vực ưu tiên, gắn với tái cấu trúc nền kinh tế. Thực hiện các Nghị quyết về phát triển kinh tế xã hội của Chính phủ, toàn ngành Ngân hàng đã nỗ lực triển khai quyết liệt các giải pháp tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh. NHNN đã quyết liệt chỉ đạo các TCTD thực hiện đồng bộ các biện pháp: (i) rà soát, đánh giá khả năng trả nợ của khách hàng để tháo gỡ khó khăn cho khách hàng trong việc trả nợ vốn vay; (ii) điều chỉnh kỳ hạn trả nợ, gia hạn nợ đối với khách hàng có hoạt động sản xuất, kinh doanh theo chiều hướng tích cực và có khả năng trả nợ tốt;

(iii) điều chỉnh giảm lãi suất cho vay của các hợp đồng tín dụng trước đây xuống mức

lãi suất cho vay hiện hành, nhất là đối với các lĩnh vực ưu tiên phát triển của Nhà nước như nông nghiệp, nông thôn, sản xuất hàng xuất khẩu, công nghiệp hỗ trợ, DNNVV, sử dụng nhiều lao động; (iv) xem xét miễn, giảm lãi phải trả đối với khách hàng bị tổn thất về tài sản dẫn đến khó khăn về tài chính theo quy định pháp luật; (v) tạo điều kiện thuận lợi cho các doanh nghiệp có triển vọng phát triển, có sản phẩm đáp ứng yêu cầu của thị trường nhưng đang gặp khó khăn về tài chính vay được vốn ngân hàng để phục vụ sản xuất kinh doanh; (vi) đề xuất với Chính phủ các giải pháp nhằm thực hiện có hiệu quả hơn cơ chế bảo lãnh tín dụng đối với DNNVV để các doanh nghiệp này có thể vay được vốn ngân hàng một cách vững vàng hơn…

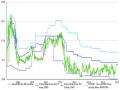

Về điều hành tỷ giá hối đoái, NHNN điều hành chính sách tỷ giá chủ động, dẫn dắt thị trường nhằm mục tiêu duy trì tỷ giá ổn định, tạo niềm tin của công chúng vào giá trị của đồng nội tệ

Trong giai đoạn 2011 - 2014, NHNN định hướng điều hành tỷ giá theo hướng ổn định, chứ không cố định. Trong những tháng đầu năm 2011, để bình ổn thị trường ngoại tệ có dấu hiệu căng thẳng trong thời gian dài, NHNN đã điều chỉnh tỷ giá BQLNH tăng 9,3%, từ 18.932 lên 20.693 và giảm biên độ giao dịch từ ±3% xuống còn

±1% trong tháng 2/2011. Ngoài việc ban hành những văn bản pháp luật điều tiết thị trường ngoại tệ, NHNN đã tiến hành can thiệp mua bán ngoại tệ khi thị trường có biến động mạnh và cam kết điều chỉnh tỷ giá không quá 2 - 3% của lãnh đạo NHNN. Kể từ thời điểm tháng 2/2011, NHNN đã 5 lần điều chỉnh tỷ giá vào tháng 6/2013, tháng 6/2014, tháng 1/2015, tháng 5/2015 và tháng 8/2015 với mức độ điều chỉnh mỗi lần là tăng 1% tỷ giá bình quân liên ngân hàng nhằm ổn định tỷ giá, thị trường ngoại hối, đưa đồng VND về sát giá trị thực. Riêng tháng 8/2015, trước việc NHTW Trung Quốc phá giá đồng nhân dân tệ, một số đồng tiền chủ chốt của ASEAN giảm giá mạnh và lường trước khả năng Cục dự trữ liên bang Mỹ tăng lãi suất, NHNN đã chủ động tăng tỷ giá bình quân liên ngân hàng thêm 1% và nới lỏng biên độ giao dịch từ ±1% lên ±3%.

Ngày 31/12/2015, NHNN đã ban hành Quyết định số 2730/QĐ-NHNN về việc công bố tỷ giá trung tâm của Đồng Việt Nam với Đô la Mỹ, tỷ giá tính chéo của Đồng Việt Nam với một số ngoại tệ khác. Tỷ giá trung tâm được xác định trên cơ sở tham chiếu diễn biến tỷ giá bình quân gia quyền trên thị trường ngoại tệ liên ngân hàng, diễn biến tỷ giá trên thị trường quốc tế của một số đồng tiền của các nước có quan hệ thương mại, vay, trả nợ, đầu tư lớn với Việt Nam, các cân đối kinh tế vĩ mô, tiền tệ và phù hợp với mục tiêu chính sách tiền tệ. Cách thức điều hành tỷ giá mới này cho phép tỷ giá biến động linh hoạt hàng ngày theo diễn biến cung cầu ngoại tệ trong nước, biến động thị trường thế giới nhưng vẫn bảo đảm vai trò quản lý của NHNN theo định hướng điều hành CSTT (xem hình 2.11).

Hình 2.11: Tỷ giá VND/USD

23,000

22,500

22,000

21,500

21,000

20,500

20,000

2.0%

1.5%

1.0%

0.5%

0.0%

-0.5%

-1.0%

1-Jun-11

1-Sep-11

1-Dec-11

1-Mar-12

1-Jun-12

1-Sep-12

1-Dec-12

1-Mar-13

1-Jun-13

1-Sep-13

1-Dec-13

1-Mar-14

1-Jun-14

1-Sep-14

1-Dec-14

1-Mar-15

1-Jun-15

1-Sep-15

1-Dec-15

-1.5%

Tỷ giá VND/USD Thay đổi tỷ giá VND/USD (trục phải)

Nguồn: Investing.com

Bên cạnh đó, việc thông báo về lượng dữ trữ ngoại hối với xu hướng tăng mạnh của NHNN cũng cho thấy một cam kết mạnh mẽ của cơ quan quản lý về khả năng can thiệp trực tiếp trên thị trường ngoại tệ để giữ ổn định tỷ giá, góp phần xóa bỏ tâm lý chờ đợi những đợt tăng mạnh tỷ giá, giảm tình trạng đầu cơ ngoại tệ. NHNN cũng đã phối hợp chặt chẽ với các đơn vị liên quan tăng cường công tác thanh tra, kiểm tra, xử lý các vi phạm đối với hoạt động kinh doanh ngoại tệ, bảo đảm các TCTD, chủ thể kinh tế chấp hành nghiêm chỉnh các quy định về tỷ giá và giao dịch hối đoái.

2.1.2.2. Tạo dựng môi trường cho chính sách tiền tệ vận hành

Nhận thức được những bất ổn trong thị trường tiền tệ, đặc biệt là thị trường nợ ngoại tệ, nợ vàng và thị trường tiền tệ liên ngân hàng, cũng như sự yếu kém của hệ thống TCTD đã ảnh hưởng tới công tác ra quyết định điều hành và làm giảm đi hiệu quả truyền tải CSTT, NHNN đã triển khai nhiều giải pháp để tạo dựng một môi trường tốt cho điều hành và truyền tải CSTT. Hệ thống các giải pháp được thực hiện trong giai đoạn 2011 - 2015 bao gồm xử lý tình trạng đô la hóa, vàng hóa trong nền kinh tế; giải quyết các vấn đề bất cập của TTLNH; thực hiện tái cấu trúc hệ thống TCTD theo Đề án Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015 và xử lý nợ xấu theo Đề án Xử lý nợ xấu của hệ thống các tổ chức tín dụng; hoàn thiện hệ thống pháp luật về tiền tệ, ngân hàng; tăng cường tính minh bạch và trách nhiệm giải trình trong điều hành CSTT…

a/ Giảm quy mô thị trường nợ ngoại tệ, giảm tình trạng đô la hóa

Nhận thức được sự bất ổn của thị trường ngoại tệ giai đoạn trước năm 2011 đã tạo ảnh hưởng không tốt tới công tác điều hành CSTT, NHNN đã triển khai đồng bộ và quyết liệt nhiều giải pháp nhằm giảm quy mô của thị trường nợ ngoại tệ, giảm thiểu tình trạng đô la hóa trong nền kinh tế (xem hình 2.12).

Thứ nhất, NHNN đã phối hợp hiệu quả chính sách tỷ giá với công tác điều hành lãi suất, hướng tới mục tiêu ổn định tỷ giá, giảm tình trạng đô la hóa. Kể từ năm 2011, trần lãi suất huy động USD của các TCTD được NHNN áp dụng và quy định ở mức thấp hơn nhiều so trần lãi suất huy động VND. Lãi suất tiền gửi ngoại tệ tối đa đối với tổ chức là 0,25%/năm và 0,75%/năm đối với cá nhân, thấp hơn đáng kể so với mức trần lãi suất tiền gửi nội tệ là 5,5%/năm, khuyến khích người dân bán ngoại tệ thay vì gửi ngoại tệ tại các TCTD. Sang năm 2015, tiếp tục thực hiện các giải pháp đồng bộ chống đô la hóa, NHNN đã ban hành Quyết định số 2589/QĐ-NHNN ngày 17/12/2015 quy định mức lãi suất áp dụng đối với tiền gửi của tổ chức (trừ TCTD, chi nhánh ngân hàng nước ngoài) và cá nhân là 0%/năm.

Hình 2.12: Các chỉ tiêu đo lường tình trạng đô la hóa nền kinh tế

30%

20%

10%

0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Tiền gửi ngoại tệ/tổng tiền gửi

Tiền gửi ngoại tệ/tổng phương tiện thanh toán Dư nợ ngoại tệ/tổng dư nợ

Nguồn: Ngân hàng Nhà nước Thứ hai, NHNN đã ban hành các quy định chặt chẽ hơn về mua bán ngoại tệ và

trạng thái ngoại tệ của các TCTD, chi nhánh ngân hàng nước ngoài với các bước tiến hành phù hợp. Đầu tiên, NHNN đã ban hành Thông tư số 20/2011/TT-NHNN quy định việc mua, bán ngoại tệ của cá nhân với TCTD được phép có hiệu lực kể từ ngày 15/10/2011; trong đó quy định chặt chẽ hơn về nhu cầu chi tiêu của cá nhân được phép mua ngoại tệ và hạn mức mua ngoại tệ. Sang năm 2012, NHNN ban hành Thông tư số 07/2012/TT-NHNN quy định về trạng thái ngoại tệ của các TCTD, chi nhánh ngân hàng nước ngoài có hiệu lực kể từ ngày 02/05/2012, giảm trạng thái ngoại tệ từ mức

±30% xuống mức ±20% vốn tự có. Quy định chặt chẽ hơn về trạng thái ngoại tệ phần nào đã hạn chế được tình trạng găm giữ ngoại tệ của các TCTD, buộc các tổ chức có trạng thái dương bán ngoại tệ để tạo cung cho thị trường, góp phần hạ nhiệt tỷ giá. Tiếp đó, trong năm 2013, 2014 và 2015, NHNN đã điều chỉnh tỷ giá mua vào của Sở giao dịch NHNN cao hơn tỷ giá mua vào của các TCTD, nhằm khuyến khích TCTD bán lượng ngoại tệ mua được cho NHNN. Như vậy, các biện pháp được NHNN thực

hiện cho thấy một lộ trình hợp lý, bắt đầu từ việc thu hút lượng ngoại tệ từ công chúng vào các TCTD, hạn chế các nhu cầu ngoại tệ không thiết yếu mà TCTD phải đáp ứng, và sau đó là thúc đẩy các TCTD bán lại lượng ngoại tệ dư thừa.

Thứ ba, NHNN đã ban hành quy định về đối tượng được vay vốn ngoại tệ tại các TCTD và chi nhánh ngân hàng nước ngoài. NHNN đã ban hành Thông tư số 43/2014/TT-NHNN quy định cho vay bằng ngoại tệ của TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng vay là người cư trú có hiệu lực từ ngày 25/12/2014 (trước đó là , Thông tư số 29/2013/TT-NHNN, Thông tư số 37/2012/TT-NHNN, Thông tư số 03/2012/TT-NHNN); trong đó, quy định các TCTD xem xét cho vay các nhu cầu nhập khẩu hàng hóa, dịch vụ khi khách hàng vay có đủ ngoại tệ từ nguồn thu sản xuất kinh doanh để trả nợ vay và phục vụ một số nhu cầu thiết yếu khác khi được NHNN chấp thuận. Có thể thấy, đồng hành với các biện pháp giảm tình trạng đô la hóa tiền gửi, NHNN đã thực hiện quyết liệt biện pháp giảm tình trạng đô la hóa tiền vay; dần chuyển quan hệ huy động - cho vay sang quan hệ mua - bán ngoại tệ một cách đồng bộ.

Thứ tư, NHNN duy trì tỷ lệ dự trữ bắt buộc đối với tiền gửi ngoại tệ ở mức cao hơn so với tỷ lệ dự trữ bắt buộc đối với tiền gửi nội tệ. Theo đó, tỷ lệ dự trữ bắt buộc đối với tiền gửi ngoại tệ đều cao hơn tiền gửi VND ở tất cả các kỳ hạn và ở cả độ lớn. Ngoài ra, NHNN cũng điều chỉnh giảm lãi suất tiền gửi vượt dự trữ bắt buộc bằng ngoại tệ từ 0,1%/năm xuống còn 0,05%/năm, tương đương với mức lãi suất mà NHNN sử dụng tiền gửi của TCTD gửi tại Cục dự trữ liên bang Mỹ, nhằm góp phần giảm chi phí trả lãi và phù hợp với chủ trương hạn chế găm giữ ngoại tệ trên tài khoản.

b/ Chấm dứt thị trường nợ vàng, giảm tình trạng vàng hóa

Khi giá vàng thế giới trong nước biến động mạnh kể từ năm 2008 trở lại đây, sự bất ổn trong thị trường vàng đã tác động tiêu cực đến diễn biến tỷ giá và sự ổn định của thị trường ngoại tệ, tạo áp lực và làm giảm hiệu quả của công tác điều hành CSTT và chính sách tỷ giá. Nhận thức được vấn đề này, ngay từ năm 2011, NHNN đã xây dựng và triển khai tích cực lộ trình chấm dứt tình trạng “vàng hóa” nền kinh tế theo ba bước: (i) xây dựng và thực thi khuôn khổ pháp lý quản lý thị trường vàng; (ii) chấm dứt hoạt động huy động và cho vay vốn bằng vàng của TCTD; và (iii) chuyển quan hệ huy động - cho vay vốn bằng vàng sang quan hệ mua - bán vàng miếng thông qua nhiều biện pháp như:

Thứ nhất, khắc phục những bất cập của cơ chế quản lý thị trường vàng giai đoạn trước đây, NHNN đã xây dựng và trình Thủ tướng Chính phủ ban hành một khuôn khổ pháp lý mới về quản lý thị trường vàng. Theo đó, Nghị định 95/2011/NĐ- CP về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh ngoại tệ và vàng, Nghị