chính, trực tiếp cao, các công cụ có tính chất thị trường và điều kiện để áp dụng các công cụ này cần được triển khai từ sớm.

Thứ tư, về định hướng tín dụng, cần hướng đến chất lượng và tập trung vào các lĩnh vực ưu tiên của Nhà nước, gắn với mục tiêu tái cấu trúc nền kinh tế. NHNN cần triển khai chính sách nhằm tạo điều kiện, hỗ trợ các NHTM mở rộng tín dụng có hiệu quả, phục vụ cho hoạt động sản xuất kinh doanh, nhu cầu vốn tiêu dùng thiết yếu và bảo đảm an sinh xã hội. Ngoài ra, toàn ngành ngân hàng phải chuyển dịch cơ cấu tín dụng theo hướng ưu tiên tập trung vốn hỗ trợ cho các lĩnh vực như nông nghiệp nông thôn, xuất khẩu, công nghiệp hỗ trợ, DNNVV, doanh nghiệp ứng dụng công nghệ cao, doanh nghiệp sử dụng nhiều lao động và các dự án có hiệu quả, giảm tỷ trọng dư nợ cho vay đối với các lĩnh vực không khuyến khích…

Thứ năm, về xây dựng môi trường cho vận hành CSTT, NHNN cần tập trung xử lý đồng bộ và triệt để bốn vấn đề lớn nhằm bảo đảm hiệu quả cho việc sử dụng các công cụ CSTT tác động tới nền kinh tế.

Giảm quy mô thị trường nợ ngoại tệ, giảm thiểu tình trạng đô la hóa trong nền kinh tế.

Tăng cường quản lý thị trường vàng, giảm tình trạng “vàng hóa” nền kinh tế.

Đẩy nhanh tiến trình cơ cấu lại và lành mạnh hóa hệ thống TCTD nhằm hỗ trợ việc thực thi hiệu quả CSTT.

Giải quyết các vấn đề của TTLNH nhằm tăng cường khả năng truyền tải những thay đổi trong điều hành CSTT của NHNN tới mặt bằng lãi suất và lượng cung ứng tín dụng đối với nền kinh tế.

Thứ sáu, về ổn định thị trường tiền tệ và hoạt động ngân hàng thông qua hoạt động thanh tra giám sát, NHNN cần tăng cường công tác thanh tra, giám sát thị trường tiền tệ và hoạt động ngân hàng, kiểm soát chặt chẽ tình hình hoạt động của các TCTD nhằm phát hiện kịp thời, và triển khai các biện pháp xử lý nghiêm những sai phạm. Việc một số TCTD vi phạm các quy định trong lĩnh vực tiền tệ - ngân hàng đã làm giảm đi mức độ kỷ cương của thị trường tiền tệ - tài chính và cũng đồng thời làm giảm hiệu quả điều hành CSTT của NHNN [6]. Theo đó, NHNN cần đổi mới, kiện toàn mô hình tổ chức và hoạt động của Cơ quan thanh tra, giám sát ngân hàng; đổi mới nội dung, phương pháp thanh tra, giám sát ngân hàng phù hợp với thực tiễn như phát triển hệ thống giám sát theo tiêu chuẩn CAMELS, hệ thống đánh giá rủi ro đối với tổ chức tín dụng và cảnh báo sớm trong hoạt động ngân hàng, hoàn thiện khung pháp lý về các quy định về an toàn vốn theo thông lệ quốc tế và chuẩn mực an toàn vốn theo Basel II.

Thứ bảy, tăng cường công tác phối hợp với các cơ quan quản lý Nhà nước trong điều hành chính sách vĩ mô, đặc biệt là Bộ Tài chính trong điều hành CSTK. Mặc dù có sự khác biệt về phạm vi điều chỉnh, cơ chế truyền tải, và các công cụ điều hành, CSTT và CSTK có sự liên hệ mật thiết với nhau. Yêu cầu phối hợp chính sách được đặt ra do các công cụ chính sách riêng lẻ thường có tác động đến nhiều hơn một mục tiêu chính sách và các công cụ chính sách riêng lẻ có thể giúp đạt được một mục tiêu chính sách nhất định nhưng cũng có thể sẽ ảnh hưởng đến việc đạt được các mục tiêu chính sách khác. Để thực hiện tốt nhiệm vụ này, NHNN cùng với các cơ quan quản lý Nhà nước cần xây dựng một khuôn khổ phối hợp công tác, trao đổi thông tin và điều hành chính sách hợp lý (về cả thời điểm lẫn liều lượng), tạo lập một hệ thống các mục tiêu trong trung và dài hạn trên cơ sở các mục tiêu do Quốc hội và Chính phủ đặt ra…

Thứ tám, tăng cường công tác thông tin, truyền thông về các quy định của pháp luật, các chủ trương và giải pháp điều hành CSTT và hoạt động ngân hàng tới mọi tầng lớp công chúng, để doanh nghiệp và người dân hiểu, thực hiện đúng các quy định của cơ quan quản lý Nhà nước về tiền tệ và hoạt động ngân hàng.

Thứ chín, về hội nhập kinh tế quốc tế trong lĩnh vực ngân hàng, NHNN giữ vai trò định hướng, cùng với nỗ lực của toàn thể ngành ngân hàng trong việc củng cố vững chắc mối quan hệ với các NHTW trên thế giới, các tổ chức tài chính, tiền tệ quốc tế cũng như thực hiện theo các lộ trình và bước đi phù hợp trong khuôn khổ hợp tác khu vực và quốc tế theo cam kết. NHNN cũng cần xây dựng cơ sở hạ tầng tài chính hiện đại, đáp ứng yêu cầu tài chính toàn diện có chất lượng cho nền kinh tế và khuyến khích hệ thống TCTD phát triển dịch vụ ngân hàng đa dạng có hàm lượng tri thức và công nghệ cao.

2.1.2. Thực trạng điều hành chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam

2.1.2.1. Hoàn thiện khung chính sách tiền tệ

Khung chính sách tiền tệ của NHTW phản ánh việc lựa chọn các mục tiêu của CSTT và sử dụng các công cụ để đạt được các mục tiêu đó. Giai đoạn 2011 - 2015 đánh dấu những thay đổi đáng kể trong khung CSTT của NHNN.

a/ Lựa chọn mục tiêu của chính sách tiền tệ

Về mục tiêu cuối cùng: kiên trì thực hiện chủ trương kiềm chế lạm phát, ổn định kinh tế vĩ mô

Nhận thức được những tồn tại của CSTT đa mục tiêu và việc đảo chiều CSTT liên tục trong giai đoạn trước đây, kể từ năm 2012 trở lại đây, NHNN đã lựa chọn mục tiêu kiềm chế, kiểm soát lạm phát, ổn định kinh tế vĩ mô là mục tiêu xuyên suốt, chủ đạo cho điều hành CSTT quốc gia. Trước áp lực hạ mặt bằng lãi suất, mở rộng cung

tiền và tín dụng từ nhiều phía để thúc đẩy kinh tế Việt Nam thoát khỏi tình trạng suy giảm, NHNN vẫn định hướng điều hành CSTT chặt chẽ, thận trọng, linh hoạt hướng tới mục tiêu ổn định giá trị đồng tiền. Các mục tiêu trong từng Chỉ thị của NHNN đều bám sát các Nghị quyết về phát triển kinh tế xã hội của Chính phủ, tập trung vào kiềm chế lạm phát, ổn định kinh tế vĩ mô và xem xét tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, góp phần tăng trưởng kinh tế ở mức hợp lý (xem bảng 2.1).

Bảng 2.1: Mục tiêu và thực hiện chỉ tiêu lạm phát và tăng trưởng kinh tế Việt Nam

Đơn vị: %/năm

Tỷ lệ lạm phát | Tốc độ tăng trưởng kinh tế | |||

Mục tiêu | Thực hiện | Mục tiêu | Thực hiện | |

2005 | 6,5 | 8,4 | 8,5 | 8,4 |

2006 | < GDP | 6,6 | 8 | 8,17 |

2007 | < GDP | 12,63 | 8,2 – 8,5 | 8,48 |

2008 | < GDP | 22,97 | 7 | 6,23 |

2009 | < 15% | 6,88 | 6,5 | 5,32 |

2010 | <7% | 11,75 | 7-7,5 | 6,78 |

2011 | <7% | 18,52 | 7-7,6 | 5,9 |

2012 | <10 | 6,81 | 6-6,5 | 5,03 |

2013 | 6-6,5 | 6,6 | 5,5 | 5,42 |

2014 | 7 | 1,84 | 5,8 | 5,89 |

2015 | 5 | 0,63 | 6,2 | 6,89 |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Truyền Tải Chính Sách Tiền Tệ Qua Kênh Khả Năng Cấp Tín Dụng Của Các Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Truyền Tải Chính Sách Tiền Tệ Qua Kênh Khả Năng Cấp Tín Dụng Của Các Ngân Hàng Thương Mại -

Kênh Bảng Cân Đối Tài Sản Của Người Đi Vay

Kênh Bảng Cân Đối Tài Sản Của Người Đi Vay -

Bối Cảnh Kinh Tế Vĩ Mô Việt Nam Và Những Vấn Đề Đặt Ra Đối Với Điều Hành Chính Sách Tiền Tệ

Bối Cảnh Kinh Tế Vĩ Mô Việt Nam Và Những Vấn Đề Đặt Ra Đối Với Điều Hành Chính Sách Tiền Tệ -

Tạo Dựng Môi Trường Cho Chính Sách Tiền Tệ Vận Hành

Tạo Dựng Môi Trường Cho Chính Sách Tiền Tệ Vận Hành -

Tỷ Lệ Nợ Xấu Của Hệ Thống Tổ Chức Tín Dụng Việt Nam

Tỷ Lệ Nợ Xấu Của Hệ Thống Tổ Chức Tín Dụng Việt Nam -

Mức Độ Giải Thích Của Cung Tiền Trong Sự Biến Động Của Các Chỉ Tiêu Tiền Tệ

Mức Độ Giải Thích Của Cung Tiền Trong Sự Biến Động Của Các Chỉ Tiêu Tiền Tệ

Xem toàn bộ 232 trang tài liệu này.

Nguồn: Tổng cục Thống kê

Điểm đổi mới có thể nhận thấy là khác với tư duy ưu tiên tăng trưởng kinh tế trong giai đoạn trước, từ năm 2011 - 2015, NHNN luôn thể hiện rõ cam kết duy trì lạm phát thấp không chỉ trong ngắn hạn mà còn cho thấy mục tiêu duy trì lạm phát ổn định trong cả trung và dài hạn (mục tiêu “góp phần tăng trưởng kinh tế ở mức hợp lý” được đưa xuống sau cùng). Chấp nhận “đánh đổi” mục tiêu tăng trưởng kinh tế cao nhằm bám sát mục tiêu kiểm soát lạm phát, hạn chế tối đa tình trạng lạm phát biến động thất thường (có giai đoạn vượt quá, có giai đoạn thấp hơn mục tiêu đề ra). Diễn biến tăng trưởng kinh tế và tỷ lệ lạm phát của Việt Nam từ năm 2001 đã dịch chuyển từ vị trí “tăng trưởng khá, lạm phát thấp” lên mức “tăng trưởng cao, lạm phát vừa phải”, rồi dịch chuyển sang vị trí “tăng trưởng khá, lạm phát cao”, và tới giai đoạn hiện nay là “tăng trưởng thấp, lạm phát thấp” (xem hình 2.5). Giai đoạn ba năm trở lại đây (2013 – 2015) cho thấy sự ổn định tương đối của nền kinh tế, là điều kiện để tích lũy các yếu tố cần thiết cho giai đoạn phục hồi sau này.

Hình 2.5: Tốc độ tăng trưởng kinh tế và tỷ lệ lạm phát Việt Nam

2008

2011

2015

25%

20%

15%

10%

5%

0%

-5%

4% 6% 8% 10%

2001 2002 2003 2004 2005

2006 2007 2008 2009 2010

2011 2012 2013 2014 2015

Nguồn: Tổng cục Thống kê

Trước những khó khăn mà hệ thống doanh nghiệp và nền kinh tế Việt Nam phải đối mặt, NHNN cũng đã triển khai quyết liệt các giải pháp tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh, hỗ trợ thị trường. Mục tiêu này hoàn toàn phù hợp với mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô vì kiểm soát tốt lạm phát không chỉ được thể hiện ở tỷ lệ lạm phát thấp mà còn hạn chế tình trạng thiểu phát và thậm chí là giảm phát. Hơn nữa, ổn định kinh tế vĩ mô đòi hỏi sự cải thiện, phục hồi từ chính hệ thống doanh nghiệp đang gặp phải khó khăn, gắn với đổi mới mô hình tăng trưởng, thực hiện tái cấu trúc nền kinh tế nhằm củng cố nền tảng cho tăng trưởng bền vững trong tương lai. Việc lựa chọn được mục tiêu cuối cùng phù hợp với bối cảnh kinh tế vĩ mô là tiền đề quan trọng cho việc triển khai lựa chọn các mục tiêu trung gian, hoạt động cũng như sử dụng các công cụ CSTT của NHNN.

Về mục tiêu trung gian: kiểm soát chặt chẽ lượng cung ứng tiền tệ, dần hướng vào mục tiêu lãi suất thị trường, phù hợp với diễn biến lạm phát, thị trường tiền tệ và góp phần tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh

NHNN đã kiểm soát tổng phương tiện thanh toán và tín dụng chặt chẽ hơn so với giai đoạn trước nhằm kiểm soát lạm phát. Điểm đáng chú ý là khác với việc lựa chọn mục tiêu trung gian là tốc độ tăng trưởng tổng phương tiện thanh toán và tốc độ tăng trưởng tín dụng trong giai đoạn trước, trong giai đoạn 2011 - 2015, NHNN đã có những bước chuyển dịch dần sang mục tiêu lãi suất thị trường. Mặc dù tốc độ tăng trưởng tổng phương tiện thanh toán và tín dụng vẫn được đưa ra trong Chỉ thị điều hành CSTT hàng năm nhưng thực tế điều hành cho thấy các chỉ tiêu này thường xuyên được điều chỉnh cho phù hợp với khả năng của hệ thống TCTD và nền kinh tế.

Hình 2.6: Chênh lệch giữa kế hoạch và thực hiện chỉ tiêu lạm phát, tín dụng, và cung tiền

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

-20% -10% 0% 10% 20% 30% 40%

Chênh lệch lạm phát Chênh lệch tín dụng Chênh lệch cung tiền

Nguồn: Tổng cục Thống kê, Ngân hàng Nhà nước

Tăng trưởng cung tiền và tín dụng kể từ năm 2012 trở lại đây đã thấp và ổn định hơn nhiều so với giai đoạn trước, cùng với mức độ chênh lệch giữa kế hoạch và thực hiện cũng giảm xuống đáng kể (xem hình 2.6). Trong khi đó, các mục tiêu mà NHNN đưa ra vào đầu các năm về điều hành mặt bằng lãi suất về mức hợp lý đều được yêu cầu triển khai quyết liệt và đạt được mục tiêu đề ra. Để đạt mục tiêu này, NHNN đã sử dụng đồng bộ nhiều công cụ như lãi suất điều hành, tái cấp vốn, dự trữ bắt buộc, mua bán ngoại tệ… nhưng chủ đạo nhất vẫn là vận dụng linh hoạt nghiệp vụ thị trường mở để điều chỉnh lãi suất giảm theo đúng mục tiêu của CSTT. Việc hướng vào mục tiêu lãi suất thị trường, dần theo cho mục tiêu mức cung ứng tiền và tín dụng, là phù hợp khi nhìn vào mối quan hệ giữa mức cung tiền, dư nợ tín dụng và lạm phát trong những một giai đoạn dài.

Lạm phát biến động thất thường, là hệ quả của việc kiểm soát chưa tốt cung tiền và tín dụng đã tạo ra áp lực cao cho công tác điều hành CSTT vào thời điểm sau đó [7]. Yêu cầu của mục tiêu kiềm chế lạm phát hoặc thúc đẩy tăng trưởng kinh tế thường đòi hỏi hai chỉ tiêu tiền tệ này phải đảo chiều với liều lượng mạnh. Tuy nhiên, từ sau năm 2011, việc điều hành thận trọng và linh hoạt chỉ tiêu cung tiền và tín dụng, dần chuyển sang chỉ tiêu lãi suất thị trường đã cho thấy hiệu quả của nó trong việc kiềm chế lạm phát, ổn định kinh tế vĩ mô.

Về mục tiêu hoạt động: kiểm soát chặt chẽ lượng tiền cơ sở thông qua nghiệp vụ thị trường mở và tái cấp vốn

NHNN lựa chọn chỉ tiêu hoạt động là lượng tiền cơ sở để kết nối giữa các công cụ của CSTT với mục tiêu trung gian. Từ năm 2011 cho tới nay, mối quan hệ giữa tăng trưởng tiền cơ sở và tăng trưởng cung tiền là tương đối ổn định so với giai đoạn

trước. Điều này xuất phát nhiều từ sự ổn định của diễn biến lượng tiền cơ sở thông qua việc điều hành thận trọng, linh hoạt nghiệp vụ thị trường mở và tái cấp vốn của NHNN. Kết quả là sau giai đoạn biến động mạnh từ giữa năm 2010 tới giữa năm 2011, hệ số nhân tiền đã đi vào trạng thái ổn định tương đối cho tới nay (xem hình 2.7).

Hình 2.7: Tăng trưởng tiền cơ sở, cung tiền, và hệ số nhân tiền

70%

60%

50%

40%

30%

20%

10%

0%

-10%

-20%

7.0

6.5

6.0

5.5

5.0

4.5

4.0

3.5

3.0

2.5

2002 Jan

2002 Aug

2003 Mar

2003 Oct

2004 May

2004 Dec

2005 Jul

2006 Feb

2006 Sep

2007 Apr

2007 Nov

2008 Jun

2009 Jan

2009 Aug

2010 Mar

2010 Oct

2011 May

2011 Dec

2012 Jul

2013 Feb

2013 Sep

2014 Apr

2014 Nov

2.0

Tăng trưởng tiền cơ sở Tăng trưởng cung tiền Hệ số nhân tiền

Nguồn: Thống kê tài chính quốc tế

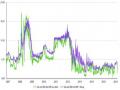

Mặc dù NHNN lựa chọn mục tiêu hoạt động là lượng tiền cơ sở nhưng từ giữa năm 2011 diễn biến lãi suất cho thấy tồn tại một mỗi quan hệ khá rõ ràng giữa lãi suất TTLNH và mặt bằng lãi suất của các TCTD. Trong khi lượng tiền cơ sở dù tăng trưởng ổn định, vai trò định hướng của lãi suất TTLNH (đặc biệt là các loại lãi suất ngắn hạn) đối với lãi suất huy động và cho vay của các TCTD cho thấy một xu thế dịch chuyển dần sang lựa chọn mục tiêu hoạt động là lãi suất TTLNH (xem hình 2.8).

Hình 2.8: Lãi suất thị trường liên ngân hàng, lãi suất huy động, và cho vay

Đơn vị: %

Nguồn: Stoxplus

Điều này là hoàn toàn phù hợp khi mà có những thời điểm NHNN đã mua vào một lượng lớn ngoại tệ để tăng dự trữ ngoại hối, đòi hỏi triển khai các biện pháp can thiệp trung hòa thông qua nghiệp vụ thị trường mở. Trong bối cảnh hệ số nhân tiền gia tăng và NHNN có xu hướng tiếp tục lựa chọn chế độ tỷ giá tương đối cứng nhắc như trong giai đoạn 2012 – 2014 và nửa đầu năm 2015, và hướng tới phát triển thị trường TTLNH, hoàn thiện nghiệp vụ thị trường mở… thì việc chuyển sang một mục tiêu hoạt động mới là lãi suất TTLNH là một lựa chọn đúng đắn, phù hợp với thực tiễn.

Tựu chung lại, đã có những thay đổi đáng kể trong định hướng điều hành CSTT của NHNN kể từ năm 2011 cho tới nay. Ưu tiên kiểm soát lạm phát, ổn định kinh tế vĩ mô là lựa chọn hàng đầu của NHNN trong bối cảnh kinh tế Việt Nam trong giai đoạn suy thoái và đòi hỏi thực hiện những biện pháp tái cấu trúc nền kinh tế. Việc lựa chọn các mục tiêu trung gian và hoạt động cũng cho thấy xu thế thay đổi, dù cho thực sự rõ rệt khi các điều kiện vận dụng chưa hội tụ đủ, nhưng đã hướng vào các chuẩn mực quốc tế. Điều này đặt ra yêu cầu cho NHNN cần phải vận dụng linh hoạt, đồng bộ và hiệu quả các công cụ CSTT.

b/ Điều hành công cụ chính sách tiền tệ

Bám sát diễn biến kinh tế vĩ mô, tiền tệ và hướng tới thực hiện các mục tiêu CSTT, NHNN đã chủ động điều hành các công cụ CSTT nhằm ổn định thị trường tiền tệ, bảo đảm thanh khoản của các TCTD, kiểm soát tốt các mục tiêu trung gian. Hệ thống các công cụ mà NHNN đã sử dụng trong giai đoạn này bao gồm: điều hành các mức lãi suất chỉ đạo, quy định trần lãi suất huy động và cho vay các lĩnh vực ưu tiên, điều hành nghiệp vụ thị trường mở, thực hiện cho vay tái cấp vốn, dự trữ bắt buộc, giao chỉ tiêu tăng trưởng tín dụng, tỷ giá hối đoái…

Về điều hành các mức lãi suất chỉ đạo: NHNN điều chỉnh tăng, giảm các mức lãi suất điều hành phù hợp với thực trạng và dự báo tình hình kinh tế vĩ mô và thị trường tiền tệ

Trong năm 2011, trước diễn biến lạm phát tăng cao, NHNN đã điều chỉnh linh hoạt các mức lãi suất điều hành theo hướng tăng dần. Cụ thể, trong vòng 3 tháng từ tháng 2/2011 đến tháng 4/2011, lãi suất tái cấp vốn, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng tăng từ 9 - 12 - 13 - 14%/năm, lãi suất tái chiết khấu tăng từ 7 - 12 - 13%/năm. Trong tháng 10/2011, NHNN một lần nữa điều chỉnh tăng lãi suất tái cấp vốn từ 14%/năm lên 15%/năm, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng từ 14%/năm lên 16%/năm.

Kể từ năm 2012 cho tới nay, lạm phát giảm nhanh và khá bền vững, hệ thống doanh nghiệp phải đối mặt với nhiều khó khăn, NHNN đã điều chỉnh giảm mạnh các lãi suất điều hành nhằm định hướng và tạo điều kiện giảm lãi suất huy động, cho vay

của các TCTD đối với khách hàng. Thời điểm giảm nhanh các lãi suất điều hành từ tháng 3/2012 cho tới tháng 7/2012 là do lạm phát giảm nhanh và nền kinh tế có dấu hiệu giảm phát khi CPI tháng 6 và tháng 7/2012 giảm so với tháng trước.

Quan điểm thận trọng tiếp tục được NHNN duy trì trong những năm 2013 - 2015 do mặt bằng lãi suất đã được đưa về mặt bằng phù hợp với thực trạng kinh tế vĩ mô. Trong cả năm 2013, lãi suất điều hành được điều chỉnh hai lần, mỗi lần giảm 100 điểm phần trăm, đưa lãi suất tái chiết khấu về mức 5%/năm và lãi suất tái cấp vốn về mức 7%/năm (từ thời điểm 13/05/2013). Từ ngày 18/03/2014, NHNN đã chủ động điều chỉnh giảm tiếp 0,5% các mức lãi suất điều hành và giữ nguyên cho tới hết năm 2015. Việc điều chỉnh kịp thời và hợp lý lãi suất điều hành (xem hình 2.9) không chỉ đưa ra những định hướng CSTT mà còn tạo điều kiện cho hệ thống TCTD đưa các mức lãi suất huy động và cho vay về mức hợp lý.

Hình 2.9: Lãi suất cơ bản, lãi suất tái chiết khấu, lãi suất tái cấp vốn và tỷ lệ lạm phát

25%

20%

15%

10%

5%

1/1/2011

3/1/2011

5/1/2011

7/1/2011

9/1/2011

11/1/2011

1/1/2012

3/1/2012

5/1/2012

7/1/2012

9/1/2012

11/1/2012

1/1/2013

3/1/2013

5/1/2013

7/1/2013

9/1/2013

11/1/2013

1/1/2014

3/1/2014

5/1/2014

7/1/2014

9/1/2014

11/1/2014

1/1/2015

3/1/2015

5/1/2015

7/1/2015

9/1/2015

11/1/2015

0%

Lạm phát (yoy) Lãi suất cơ bản

Lãi suất chiết khấu Lãi suất tái cấp vốn

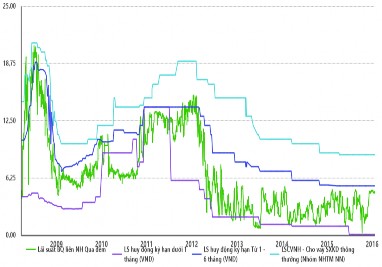

Nguồn: Ngân hàng Nhà nước, Tổng cục Thống kê Về quy định trần lãi suất huy động và trần lãi suất cho vay các lĩnh vực ưu tiên:

NHNN đã đưa ra những giải pháp điều hành tuân thủ quy định tại Luật Ngân hàng Nhà nước Việt Nam và phù hợp với diễn biến thị trường tiền tệ

Từ cuối năm 2010, nhiều TCTD chạy đua tăng lãi suất huy động vốn để giải quyết khó khăn về thanh khoản và tranh giành thị phần, gây xáo trộn trên thị trường và làm gia tăng hiện tượng cạnh tranh không lành mạnh trong hệ thống, đẩy mặt bằng lãi suất cho vay lên mức cao. Trước thực trạng này, NHNN đã lựa chọn giải pháp áp dụng trần lãi suất huy động, thay vì giải pháp áp dụng trần lãi suất cho vay/hoặc cả trần lãi suất huy động lẫn cho vay. Ngày 03/03/2011, NHNN đã ban hành Thông tư số 02/2011/TT-NHNN quy định mức lãi suất huy động vốn tối đa bằng đồng VND; theo đó, các TCTD ấn định lãi suất huy động vốn bằng VND của các tổ chức (trừ TCTD)