định 24/2012/NĐ-CP về quản lý hoạt động kinh doanh vàng, và nhiều văn bản hướng dẫn Nghị định 24/2012/NĐ-CP khác được NHNN ban hành.

Thứ hai, NHNN đã tích cực hoàn thiện và kiểm soát mạng lưới mua, bán vàng miếng nhằm bảo đảm hoạt động kinh doanh mua bán vàng miếng trên thị trường diễn ra thông suốt, ổn định, bảo đảm quyền lợi hợp pháp của người nắm giữ vàng.

Thứ ba, NHNN ban hành Quyết định số 1623/QĐ-NHNN về việc tổ chức và quản lý sản xuất vàng miếng để đáp ứng nhu cầu chuyển đổi vàng miếng khác SJC sang vàng miếng SJC của người dân, TCTD và doanh nghiệp. Theo đó, NHNN Việt quyết định lựa chọn phương thức sản xuất vàng miếng của NHNN là thuê gia công và giao cho công ty SJC gia công đồng thời NHNN là đơn vị quyết định hạn mức, thời điểm thực hiện gia công của Công ty SJC dưới sự giám sát và kiểm soát của NHNN.

Thứ tư, NHNN kiên quyết áp dụng đồng bộ các biện pháp để thực hiện lộ trình chấm dứt tình trạng huy động - cho vay vốn bằng vàng và yêu cầu các TCTD phải tất toán số dư vàng huy động.

Thứ năm, để hạn chế rủi ro trong hoạt động kinh doanh mua, bán vàng miếng, ngăn chặn tình trạng đầu cơ vàng trong hệ thống, NHNN đã ban hành Thông tư số 38/2012/TT- NHNN về việc quy định trạng thái vàng của các tổ chức tín dụngkhông được âm và vượt quá 2% so với vốn tự có.

Thứ sáu, để hỗ trợ hệ thống TCTD tất toán các khoản huy động vàng, không gây ảnh hưởng tiêu cực tới thị trường, NHNN đã xây dựng, hoàn thiện khuôn khổ pháp lý và triển khai các giải pháp can thiệp thông qua đấu thầu bán vàng miếng kể từ ngày 28/03/2013, làm tiền đề cho các giải pháp bình ổn thị trường vàng trong nước.

c/ Giải quyết các vấn đề tồn tại của thị trường liên ngân hàng

Năm 2011 cho thấy thực trạng khó khăn của thị trường một đã lan truyền tới thị trường hai, làm gia tăng mức độ rủi ro hệ thống, đồng thời vai trò của TTLNH trong việc truyền tải CSTT bị suy giảm đáng kể. Nhằm khắc phục thực trạng này, NHNN đã ban hành Thông tư số 21/2012/TT-NHNN quy định hoạt động cho vay, đi vay, mua, bán có kỳ hạn giấy tờ có giá giữa các TCTD, chi nhánh ngân hàng nước ngoài. Thông tư 21/2012/TT-NHNN quy định: TCTD có nợ quá hạn từ 10 ngày trở lên không được tham gia vào TTLNH; các TCTD không được gửi tiền, nhận tiền gửi (trừ tiền gửi thanh toán) tại TCTD khác, trên thị trường 2 mà chỉ được thực hiện giao dịch cho vay với kỳ hạn ngắn dưới 1 năm, loại bỏ cho vay trung, dài hạn. Như vậy, khi thực hiện giao dịch cho vay buộc các TCTD phải trích lập DPRR tương tự như các khoản cho vay đối với khách hàng thông thường, tức là các TCTD phải cẩn trọng hơn khi xem xét cho vay các đối tác trên TTLNH. Trên cơ sở đó, bản thân các TCTD đã thực hiện tái cơ cấu lại hoạt động quản trị rủi ro thanh khoản của mình, hạn chế được tình trạng

Có thể bạn quan tâm!

-

Bối Cảnh Kinh Tế Vĩ Mô Việt Nam Và Những Vấn Đề Đặt Ra Đối Với Điều Hành Chính Sách Tiền Tệ

Bối Cảnh Kinh Tế Vĩ Mô Việt Nam Và Những Vấn Đề Đặt Ra Đối Với Điều Hành Chính Sách Tiền Tệ -

Thực Trạng Điều Hành Chính Sách Tiền Tệ Của Ngân Hàng Nhà Nước Việt Nam

Thực Trạng Điều Hành Chính Sách Tiền Tệ Của Ngân Hàng Nhà Nước Việt Nam -

Tạo Dựng Môi Trường Cho Chính Sách Tiền Tệ Vận Hành

Tạo Dựng Môi Trường Cho Chính Sách Tiền Tệ Vận Hành -

Mức Độ Giải Thích Của Cung Tiền Trong Sự Biến Động Của Các Chỉ Tiêu Tiền Tệ

Mức Độ Giải Thích Của Cung Tiền Trong Sự Biến Động Của Các Chỉ Tiêu Tiền Tệ -

Tỷ Trọng Nguồn Vốn Có Tính Chất Ngắn Hạn Và Dễ Bị Rút Ra Của Hệ Thống Ngân Hàng Các Nước Khu Vực Asean Và Thang Đo Của Moody’S

Tỷ Trọng Nguồn Vốn Có Tính Chất Ngắn Hạn Và Dễ Bị Rút Ra Của Hệ Thống Ngân Hàng Các Nước Khu Vực Asean Và Thang Đo Của Moody’S -

Thực Trạng Truyền Tải Chính Sách Tiền Tệ Qua Kênh Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam

Thực Trạng Truyền Tải Chính Sách Tiền Tệ Qua Kênh Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 232 trang tài liệu này.

chạy đua huy động vốn thông qua tăng lãi suất, giảm mức độ phụ thuộc của một số TCTD nhỏ vào vốn trên thị trường hai từ phía các TCTD lớn.

d/ Kiểm soát và xử lý nợ xấu gắn với tiến trình cơ cấu lại hệ thống các tổ chức tín dụng

Những yếu kém của hệ thống TCTD, đặc biệt là vấn đề chất lượng tài sản thấp, giá trị nợ xấu lớn và thể hiện xu hướng tiếp tục tăng đã khiến mức độ an toàn của hệ thống TCTD và khả năng phòng chống trước những tác động bất lợi, đột ngột từ môi trường kinh doanh giảm. Không những vậy, sự thiếu lành mạnh của hệ thống TCTD và tỷ lệ nợ xấu tăng cao đã trở thành lực cản lớn đối với nhiệm vụ truyền tải CSTT của NHNN đến nền kinh tế. Trước tình hình này, Thủ tướng Chính phủ đã ban hành Quyết định số 254/QĐ-TTg phê duyệt Đề án Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015 nhằm cơ cấu lại căn bản, triệt để và toàn diện hệ thống các TCTD trong đó xử lý nợ xấu nhằm lành mạnh hóa tình trạng tài chính, cải thiện mức độ an toàn là những ưu tiên hàng đầu.

Thực hiện triển khai các nhiệm vụ theo Đề án Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015, và đặc biệt là Nghị quyết số 02/NQ-CP năm 2013 về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu, Quyết định 843/QĐ-TTg phê duyệt Đề án Xử lý nợ xấu của hệ thống các tổ chức tín dụng và Đề án Thành lập Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam, NHNN đã ban hành các chỉ thị định hướng điều hành CSTT và hoạt động ngân hàng nhằm phấn đấu tới cuối năm 2015, xử lý căn bản nợ xấu. Trong Đề án Xử lý nợ xấu của hệ thống các tổ chức tín dụng, mục tiêu xử lý nợ xấu được gắn liền với quá trình tái cơ cấu hệ thống TCTD và vừa là điều kiện quan trọng cũng như mục tiêu của Đề án Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015, tạo nền tảng cho sự phát triển an toàn, bền vững của hệ thống tới năm 2020.

Thứ nhất, gắn xử lý nợ xấu với cơ cấu lại hệ thống TCTD, NHNN đã xác định các TCTD cần tập trung ưu tiên cơ cấu lại, hỗ trợ thanh khoản kịp thời, cho phép hợp nhất hoặc tự cơ cấu lại trên nguyên tắc thận trọng, bảo đảm an toàn cho hệ thống. NHNN đã tiếp nhận và phê duyệt phương án tái cơ cấu của các NHTMCP đang hoạt động bình thường, phê duyệt phương án, chỉ đạo các ngân hàng còn lại hoàn thiện phương án để phê duyệt. Trên cơ sở đó, NHNN đã chỉ đạo tiến hành cơ cấu lại hệ thống TCTD bám sát lộ trình cơ cấu lại trong Đề án Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015 bao gồm các nội dung: (i) đánh giá và xác định thực trạng hoạt động, chất lượng tài sản và nợ xấu của các TCTD; (ii) tiến hành đánh giá và phân loại TCTD; (iii) xây dựng và triển khai phương án cơ cấu lại TCTD yếu kém và TCTD khác; (iv) tập trung hỗ trợ thanh khoản để bảo đảm khả năng chi trả của các

TCTD; (v) triển khai sáp nhập, hợp nhất, mua lại các TCTD; (vi) tăng vốn điều lệ và xử lý nợ xấu của các TCTD; (vii) cơ cấu lại hoạt động và hệ thống quản trị… Bên cạnh đó, nhiều giải pháp hỗ trợ công tác tái cơ cấu hệ thống TCTD cũng được đẩy mạnh triển khai như: (i) đổi mới và hoàn thiện các văn bản pháp lý; (ii) đổi mới và nâng cao hiệu quả thanh tra, giám sát ngân hàng; tạo điều kiện cho hoạt động sáp nhập, hợp nhất, mua lại các TCTD; xử lý nghiêm các sai phạm trong quản trị, điều hành và vi phạm luật pháp tại các TCTD…

Thứ hai, NHNN đã ban hành và yêu cầu các TCTD triển khai nghiêm túc nhiều văn bản liên quan tới công tác xử lý nợ xấu, tạo môi trường thuận lợi cho xử lý và hạn chế nợ xấu phát sinh như sau:

Về đánh giá lại chất lượng, khả năng thu hồi các khoản nợ, tăng cường trích lập, và sử dụng dự phòng để xử lý nợ xấu, NHNN đã ban hành văn bản số 7780/NHNN-TTGSNH về việc trích lập dự phòng và sử dụng dự phòng để xử lý rủi ro vào ngày 27/11/2012. Trong đó, các TCTD được yêu cầu chủ động phân loại nợ theo đúng quy định, đánh giá khả năng thu hồi nợ từ xử lý TSBĐ, chủ động trích lập dự phòng rủi ro và cắt giảm chi phí, điều chỉnh lợi nhuận nhằm tạo nguồn xử lý nợ xấu ngay trong năm 2012 và các năm tiếp theo.

Về cơ cấu lại nợ và tích cực thu hồi nợ xấu, hỗ trợ khách hàng khắc phục khó khăn, NHNN đã ban hành Quyết định số 780/QĐ-NHNN về việc phân loại nợ đối với nợ được điều chỉnh kỳ hạn trả nợ, gia hạn nợ vào ngày 23/04/2012. Theo đó, NHNN cho phép các TCTD khi cơ cấu lại nợ đối với các khoản nợ có triển vọng phục hồi tích cực được giữ nguyên nhóm nợ như đã phân loại trước khi cơ cấu lại nợ. Biện pháp này nhằm mục đích giảm bớt khó khăn về tài chính tạm thời, tạo cơ hội cho các khách hàng khôi phục và nâng cao hiệu quả hoạt động san xuất kinh doanh, từ đó tạo nguồn thu mới để trả nợ cho các TCTD.

Về xây dựng và triển khai kế hoạch xử lý nợ xấu, nâng cao chất lượng tín dụng, NHNN đã ban hành Văn bản số 8421/NHNN-TTGSNH về việc triển khai thực hiện Quyết định số 843/QĐ-TTg. Tại văn bản này, NHNN yêu cầu các TCTD phải tập trung xử lý nợ xấu và hạn chế nợ xấu tiếp tục phát sinh thông qua việc nâng cao chất lượng tín dụng. Nhằm có đánh giá chính xác về tình trạng nợ xấu và đưa ra các giải pháp kịp thời, tránh gây ra xáo động trong công tác phân loại nợ và trích lập dự phòng rủi ro, các TCTD phải báo cáo số liệu về nợ xấu trong trường hợp không áp dụng Quyết định 780/QĐ-NHNN và áp dụng Thông tư 02/2013/TT-NHNN.

Về thành lập và đưa vào hoạt động Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC), VAMC được thành lập và hoạt động theo Luật Ngân hàng Nhà nước, Luật Doanh nghiệp và Nghị định số 53/2013/NĐ-CP. VAMC là doanh

nghiệp đặc thù do Nhà nước sở hữu 100% vốn điều lệ, chịu sự quản lý nhà nước, thanh tra, giám sát trực tiếp của NHNN nhằm mục đích góp phần xử lý nhanh nợ xấu, lành mạnh hóa tài chính, giảm thiểu rủi ro cho các TCTD, doanh nghiệp và thúc đẩy tăng trưởng tín dụng hợp lý cho nền kinh tế. Về nguyên tắc hoạt động, VAMC hoạt động theo nguyên tắc lấy thu bù chi và không vì mục tiêu lợi nhuận; công khai, minh bạch trong hoạt động mua, xử lý nợ xấu; hạn chế rủi ro và chi phí trong xử lý nợ xấu.

Theo quy định tại Nghị định số 53/2013/NĐ-CP, các TCTD có tỷ lệ nợ xấu từ 3% trở lên phải bán nợ xấu cho VAMC, nếu không sẽ bị áp dụng các biện pháp như thanh tra, đánh giá lại chất lượng và giá trị tài sản để trên cơ sở đó, TCTD phải bán lại nợ xấu cho VAMC. Quy định này đã tạo áp lực buộc các TCTD phải nhanh chóng thực hiện các biện pháp xử lý nợ xấu, hoặc phải tiến hành bán nợ xấu cho VAMC để nhanh chóng đưa tỷ lệ nợ xấu về mức cho phép. Để tiếp tục đẩy mạnh hoạt động mua nợ xấu của VAMC, Chính phủ đã ban hành Nghị định số 34/2015/NĐ-CP sửa đổi, bổ sung một số điều Nghị định số 53/2013/NĐ-CP, tăng vốn điều lệ của VAMC từ 500 tỷ đồng lên 2000 tỷ đồng và cho phép VAMC phát hành trái phiếu để mua nợ theo giá trị thị trường. Trên cơ sở đó, NHNN đã ban hành Thông tư số 14/2015/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 19/2013/TT-NHNN quy định về phát hành, sử dụng và thanh toán trái phiếu VAMC để mua nợ xấu theo giá thị trường; và sửa đổi, bổ sung các quy định về phát hành, sử dụng, trích lập dự phòng rủi ro và thanh toán trái phiếu đặc biệt của VAMC.

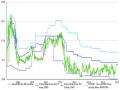

Hình 2.13: Tỷ lệ nợ xấu của hệ thống tổ chức tín dụng Việt Nam

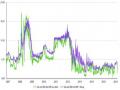

Hình 2.14: Tỷ lệ nợ xấu hệ thống ngân hàng Việt Nam và ASEAN

3.8%

3.3%

3.5%

3.6%

3.7%

2.9%

2.7%

5% 5%

4% 4%

3% 3%

2% 2%

1% 1%

2014T12

2015T1

2015T2

2015T3

2015T6

2015T9

2015T11

0% 0%

2008 2009 2010 2011 2012 2013 2014

ASEAN Vietnam

Nguồn: Ngân hàng Nhà nước Nguồn: Bankscope

Tỷ lệ nợ xấu toàn hệ thống giảm xuống còn 2,72% vào cuối tháng 11/2015, thấp hơn mục tiêu 3% đặt ra trong Đề án xử lý nợ xấu. Trong nửa đầu năm 2015, nợ xấu tăng nhanh do yêu cầu phải phân loại nợ theo xếp hạng tín dụng của CIC và quy

định về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ hết hiệu lực. Tuy nhiên, tỷ lệ nợ xấu giảm liên tục từ quý 3 do VAMC đẩy nhanh tốc độ mua nợ xấu (trên 40% nợ xấu được xử lý thông qua bán cho VAMC), sự ấm lên của thị trường bất động sản, và tín dụng tăng trưởng tốt (xem hình 2.13 và 2.14).

Quy định cho phép VAMC mua nợ xấu theo giá trị thị trường bằng trái phiếu của VAMC có hiệu lực từ tháng 10/2015 được kỳ vọng sẽ khuyến khích các ngân hàng tăng cường bán nợ xấu theo giá trị thị trường trong thời gian tới. Cụ thể, ngân hàng không phải trích lập dự phòng rủi ro cho loại trái phiếu này và hệ số rủi ro của trái phiếu này là 0% khi tính tỷ lệ an toàn vốn tối thiểu (so với mức trích lập 20%/năm và hệ số rủi ro là 20% của trái phiếu đặc biệt).

e/ Hoàn thiện hệ thống pháp luật về tiền tệ, ngân hàng

Nhận thức được tầm quan trọng của hệ thống thể chế về tiền tệ và hoạt động ngân hàng đối với việc bảo đảm hiệu lực quản lý và bảo đảm an toàn của hệ thống TCTD, NHNN đã xác định nhiệm vụ trọng tâm của công tác pháp chế là bổ sung, hoàn thiện các văn bản pháp luật phù hợp với điều kiện của Việt Nam và thông lệ quốc tế. Trong giai đoạn 2011 - 2015, NHNN đã ban hành nhiều Thông tư, trong đó, tập trung vào các văn bản hướng dẫn Luật Ngân hàng Nhà nước Việt Nam và Luật các Tổ chức tín dụng, các chính sách quan trọng về tiền tệ, tín dụng, quản lý ngoại hối, đảm bảo an toàn hoạt động ngân hàng, công bố thông tin, cải cách thủ tục hành chính. Cụ thể, NHNN tập trung vào xây dựng, ban hành và hướng dẫn khung pháp lý về hoạt động tiền tệ, ngân hàng; tạo công cụ pháp lý điều hành CSTT, quản lý ngoại hối và khơi thông tín dụng cho nền kinh tế; tạo hành lang pháp lý mới về chuẩn mực an toàn hoạt động ngân hàng, xử lý các ngân hàng yếu kém; hoàn thiện khung pháp lý về phát triển công nghệ ngân hàng hiện đại và phát triển thanh toán không dùng tiền mặt…

f/ Tăng cường tính minh bạch và trách nhiệm giải trình trong điều hành CSTT

Một điểm không mới nhưng lại có sự thay đổi đáng kể (về cả tấn suất lẫn nội dung) trong công tác điều hành CSTT giai đoạn 2011 - 2015 là công tác truyền thông, minh bạch hóa thông tin về hoạt động của NHNN nói riêng và toàn ngành ngân hàng nói chung. Theo đó, NHNN đã cải tiến cơ chế cung cấp thông tin, tăng cường tính chủ động, kịp thời, công khai minh bạch về cơ chế, chính sách, các quyết định quản lý của NHNN và tình hình hoạt động của hệ thống các TCTD qua nhiều kênh khác nhau.

Thứ nhất, NHNN chủ động công bố thông tin chính xác, kịp thời những vấn đề về chính sách tiền tệ, hoạt động ngân hàng… được dư luận xã hội quan tâm tại diễn đàn Quốc hội, website NHNN, tại các cuộc họp báo do Văn phòng Chính phủ tổ chức, tại các cuộc họp báo do NHNN tổ chức, tại các cuộc trả lời phỏng vấn báo chí, tại các cuộc hội thảo, tọa đàm khoa học liên quan đến CSTT và hoạt động ngân hàng.

Thứ hai, NHNN phối hợp với các cơ quan truyền thông lớn ngoài ngành để tuyên truyền các định hướng chính sách, giải pháp chính sách và các kết quả của ngành Ngân hàng vào việc thực hiện các mục tiêu phát triển kinh tế - xã hội của đất nước nhằm tranh thủ sự đồng thuận, ủng hộ của toàn thể xã hội.

Thứ ba, NHNN đã ban hành Thông tư số 35/2011/TT-NHNN nhằm công bố gần 20 chỉ tiêu, thông tin quan trọng về diễn biến tiền tệ, hoạt động ngân hàng trên website NHNN, hướng tới thông lệ quốc tế về minh bạch hóa thông tin.

Thứ tư, theo dõi chặt chẽ các thông tin liên quan đến hoạt động tiền tệ - ngân hàng, phát hiện nhanh chóng những sai sót và có biện pháp phản hồi, xử lý kịp thời những thông tin thiếu chính xác, bảo đảm sự ổn định của thị trường tiền tệ - tài chính.

2.1.3. Truyền tải chính sách tiền tệ tại Việt Nam qua nghiên cứu định lượng

2.1.3.1. Xây dựng mô hình

Luận án sử dụng mô hình vector tự hồi quy để kiểm tra mức độ truyền tải CSTT qua các kênh lãi suất, giá cổ phiếu, kênh tỷ giá, và kênh tín dụng đến nền kinh tế Việt Nam. Kể từ những năm 1990 cho tới nay, mô hình VAR đã được sử dụng khá phổ biến để phân tích cơ chế truyền tải chính sách CSTT và khuôn khổ CSTT tại nhiều nền kinh tế (xem tổng quan nghiên cứu và nội dung 1.3 về các nghiên cứu định lượng). Trên cơ sở đó, luận án xây dựng mô hình VAR giản đơn (gọi tắt là mô hình VAR cơ bản) cho nền kinh tế Việt Nam với giả định Việt Nam một nền kinh tế nhỏ, mở cửa. Mô hình VAR cơ bản gồm 5 biến là giá cả hàng hóa thế giới, lãi suất qua đêm của Mỹ, độ lệch sản lượng, chỉ số giá tiêu dùng, và cung tiền rộng. Các biến số trong mô hình VAR cơ bản được sắp xếp theo thứ tự kể trên dựa vào giả định (i) các cú sốc về giá cả hàng hóa thế giới và tiền tệ từ Mỹ là các cú sốc ngoại sinh đối với nền kinh tế Việt Nam và (ii) biến số tiền tệ phản ánh những thay đổi không dự tính được (bởi công chúng) trong CSTT của NHNN không ngay lập tức ảnh hưởng tới sản lượng và giá cả của nền kinh tế mà cần có thời gian. Biến cung tiền rộng M2 được lựa chọn làm đại diện cho cú sốc CSTT của NHNN.

Dựa trên mô hình VAR cơ bản, luận án kiểm tra thực trạng các kênh truyền tải thông qua việc bổ sung các biến số đại diện cho từng kênh truyền tải vào mô hình. Các biến lãi suất, tỷ giá, chỉ số giá chứng khoán và tín dụng được thêm vào mô hình VAR cơ bản để hình thành các mô hình VAR cho từng kênh truyền tải là kênh lãi suất, kênh tỷ giá, kênh giá cổ phiếu, và kênh tín dụng.

2.1.3.2. Số liệu và kiểm định khuyết tật mô hình

Các biến số trong mô hình bao gồm: giá cả hàng hóa thế giới dưới dạng chỉ số (com) được lấy từ Quỹ tiền tệ quốc tế - IMF; lãi suất qua đêm của Mỹ (ffr) được lấy từ website research.stlouisfed.org của Ngân hàng dự trữ liên bang Mỹ St.Louis; độ lệch

sản lượng được lọc bằng phương pháp Hodrick-Prescott (gap) từ tổng sản phẩm quốc nội, chỉ số giá tiêu dùng (cpi) năm gốc 2005 được lấy từ Tổng cục Thống kê; cung tiền rộng (msl), lãi suất ngắn hạn (int), chỉ số giá chứng khoán (shp), tín dụng đối với nền kinh tế (cre) được lấy từ Thống kê tài chính quốc tế, Quỹ tiền tệ quốc tế.

Chuỗi số liệu nghiên cứu được lấy theo tuần suất quý từ quý 1 năm 2000 đến quý 4 năm 2014 (xem phụ lục số 3). Các số liệu, ngoại trừ lãi suất qua đêm của Mỹ, độ lệch sản lượng và lãi suất ngắn hạn của Việt Nam ở dạng %, chỉ số giá chứng khoán được chuyển sang dạng tăng trưởng so với cùng kỳ năm trước, đều được chuyển sang dạng logarít. Để loại bỏ yếu tố mùa vụ ra khỏi dữ liệu, phương pháp Census X12 được áp dụng với tất cả các biến.

Kiểm định tính dừng Augmented Dickey-Fuller cho thấy lãi suất qua đêm Mỹ, độ lệch sản lượng, tăng trưởng chỉ số giá chứng khoán và lãi suất ngắn hạn Việt Nam dừng trong khi các biến số khác không dừng, chỉ dừng sau khi lấy sai phân bậc nhất. Các biến số không dừng được chuyển sang dạng sai phân bậc nhất (xem phụ lục số 4).

Các tiêu chuẩn Sequential modified LR, Final prediction error, Akaike information criterion, Schwarz information criterion và Hannan - Quinn information criterion được sử dụng để xác định độ trễ tối ưu. Các tiêu chuẩn chỉ ra là 2 trễ hoặc 3 trễ. Tham khảo các nghiên cứu về truyền tải CSTT sử dụng dữ liệu tần suất theo quý như Ramaswamy và Sloek (1997), Disyatat và Vongsinsirkul (2003), độ trễ 2 quý được lựa chọn2 [107, 57]. Việc lựa chọn độ trễ là 2 quý cũng hạn chế việc làm giảm giá trị bậc tự do trong trường hợp chuỗi số liệu là tương đối ngắn. Kiểm định nghiệm

đơn vị cho các nghiệm đều nhỏ hơn 1, đồng nghĩa với việc mô hình ổn định về mặt thống kê.

2.1.3.3. Kết quả mô hình

Hàm phản ứng của độ lệch sản lượng trước cú sốc cung tiền trong mô hình VAR cơ bản và các mô hình có kênh truyền tải cho thấy vai trò truyền tải tốt hơn của kênh tín dụng và kênh tỷ giá so với hai kênh còn lại trong khoảng thời gian một năm đầu tiên. Trong trung và dài hạn, kênh lãi suất phát huy vai trò truyền tải tốt hơn các kênh còn lại. Nhìn chung, phải tới quý thứ ba, những tác động từ nói lỏng CSTT mới phát huy tác dụng thúc đẩy kinh tế tăng trưởng (xem hình 2.15). Đối với hàm phản ứng của chỉ số giá tiêu dùng, kênh lãi suất và kênh tỷ giá thể hiện tốt vai trò truyển tải tác động của cung tiền. Ngoài ra, phản ứng của giá cả trước cú sốc tiền tệ là nhanh chóng hơn so với sản lượng khi chỉ cần đến quý thứ 2, nói lỏng tiền tệ đã có tác dụng làm tăng chỉ số giá tiêu dùng, đạt mức ảnh hưởng cao nhất vào quý thứ 3, 4 và giảm dần sau đó (xem hình 2.16).

2 Tác giả cũng áp dụng độ trễ là 3 quý cho các mô hình và kết quả hàm phản ứng, phân rã phương sai khá tương đồng với kết quả khi áp dụng độ trễ là 2 quý.

Hình 2.15: Hàm phản ứng của độ lệch sản lượng trước cú sốc cung tiền trong các mô hình VAR cơ bản và VAR có kênh truyền tải

0.0015

0.0010

0.0005

0.0000

-0.0005

-0.0010

-0.0015

1 2 3 4 5 6 7 8 9 10 11 12

Cơ bản

Lãi suất Tỷ giá Giá cổ phiếu Tín dụng

Nguồn: tính toán của tác giả

Hình 2.16: Hàm phản ứng của chỉ số giá tiêu dùng trước cú sốc cung tiền trong các mô hình VAR cơ bản và VAR có kênh truyền tải

0.010

0.008

0.006

0.004

0.002

0.000

-0.002

-0.004

1 2 3 4 5 6 7 8 9 10 11 12

Cơ bản

Lãi suất Tỷ giá Giá cổ phiếu Tín dụng

Nguồn: tính toán của tác giả

Hàm phản ứng của độ lệch sản lượng và chỉ số giá tiêu dùng trước các cú sốc từ lãi suất, tỷ giá, giá chứng khoán, và tín dụng đúng với lý thuyết khi lãi suất tăng đột ngột làm giảm độ lệch sản lượng và chỉ số giá tiêu dùng. Ngược lại, đồng nội tệ mất giá, giá cổ phiếu và tín dụng tăng sẽ có tác động làm tăng sản lượng và giá cả. Trong số các hàm phản ứng của độ lệch sản lượng và chỉ số giá tiêu dùng đối với các cú sốc dụng là nhanh nhất, phản ánh lý do NHNN thường áp dụng các quy định đối với hoạt động tín dụng như hạn mức tăng trưởng hay cho vay theo các chương trình trong bối cảnh nền kinh tế rơi vào tình trạng lạm phát hoặc suy thoái (xem phụ lục số 5).

Nhìn chung, kênh lãi suất và kênh tỷ giá truyền tải tác động của cung tiền tới sản lượng và giá cả của nền kinh tế tốt hơn hai kênh còn lại. Kênh giá cổ phiếu là kênh có khả năng truyền tải kém nhất trong số các kênh được nghiên cứu, phần nào phản ánh thực trạng phát triển của thị trường cổ phiếu Việt Nam.