Thứ nhất, ổn định lạm phát và tăng trưởng kinh tế bền vững là hai trong số các nhiệm vụ cơ bản, chính yếu của NHNN (điều 4 của luật NHNN 2010).

Thứ hai, tính hiệu quả của việc vận dụng quy tắc Taylor trong cơ chế điều hành lãi suất của NHNN được minh chứng qua công tác phân tích thực trạng chính sách lãi suất của NHNN với các bằng chứng thực nghiệm được trình bày chi tiết ở chương 3.

Thứ ba, sự độc lập của NHNN thể hiện ở Luật NHNN năm 2010 xác định NHNN là NHTW của Việt Nam (điều 2). NHNN công bố lãi suất tái cấp vốn, lãi suất cơ bản và các loại lãi suất khác để điều hành CSTT. Trong trường hợp thị trường tiền tệ có diễn biến bất thường, NHNN quy định cơ chế điều hành lãi suất áp dụng trong quan hệ giữa các tổ chức tín dụng với nhau và với khách hàng, các quan hệ tín dụng khác (điều 10).

Song, bên cạnh đó, để có thể vận dụng hiệu quả quy tắc Taylor trong cơ chế điều hành lãi suất nhằm đáp ứng đầy đủ điều kiện vận dụng quy tắc Taylor đồng thời khắc phục các hạn chế của cơ chế điều hành lãi suất hiện tại của NHNN, tác giả đề xuất hai nhóm giải pháp vĩ mô và giải pháp kỹ thuật như sau:

4.3.1 Nhóm giải pháp vĩ mô

4.3.1.1 Xây dựng một khuôn khổ chính sách tiền tệ định hình rò nét

Trên cơ sở mục tiêu CSTT quốc gia là ổn định giá trị đồng tiền biểu hiện bằng chỉ tiêu lạm phát, Việt Nam nên đi theo xu hướng các NHTW thế giới áp dụng chế độ CSTT lạm phát mục tiêu với việc xây dựng cụ thể và rò ràng các mục sau:

Một là, NHNN cần xác định rò mục tiêu tỉ lệ lạm phát trung, dài hạn làm cơ sởxây dựng chiến lược CSTT để đạt được mục tiêu đó. Mục tiêu lạm phát được xây dựng hàng năm cho thấy việc dự báo và thực thi kiểm soát lạm phát trong ngắn hạn chưa mang tính dài hạn và ổn định. Thực tế cho thấy các quốc gia áp dụng chế độ CSTT lạm phát mục tiêu đã dần kiểm soát được tỉ lệ lạm phát và có thể duy trì mức lạm phát ổn định ở mức thấp trung và dài hạn, thông thường ở mức 2-3%/năm như Mỹ, Anh, Nhật, Úc, New Zealand.

Có thể bạn quan tâm!

-

Kiểm Định Tính Bền Vững Của Mô Hình Var Có Độ Trễ Là 1

Kiểm Định Tính Bền Vững Của Mô Hình Var Có Độ Trễ Là 1 -

Kết Quả Phương Pháp Mô Phỏng Ngẫu Nhiên Xác Định Hệ Số Tối Ưu

Kết Quả Phương Pháp Mô Phỏng Ngẫu Nhiên Xác Định Hệ Số Tối Ưu -

Tính Chủ Động Của Cơ Chế Điều Hành Lãi Suất

Tính Chủ Động Của Cơ Chế Điều Hành Lãi Suất -

Hoàn Thiện Cơ Sở Pháp Lý Tạo Điều Kiện Thuận Lợi Cho Việc Thực Hiện Chính Sách Tiền Tệ

Hoàn Thiện Cơ Sở Pháp Lý Tạo Điều Kiện Thuận Lợi Cho Việc Thực Hiện Chính Sách Tiền Tệ -

Mục Tiêu Lạm Phát Của Một Số Nhtw Trên Thế Giới

Mục Tiêu Lạm Phát Của Một Số Nhtw Trên Thế Giới -

February 2012 Version , Published By Bank Of England, 2012.

February 2012 Version , Published By Bank Of England, 2012.

Xem toàn bộ 260 trang tài liệu này.

Hai là, NHNN xác định LSCB trước mắt là công cụ LSCS của CSTT cho đến khi thị trường tài chính Việt Nam vững mạnh và hội nhập sâu vào kinh tế tài chính thế giới, đủ điều kiện để áp dụng cơ chế điều hành lãi suất gián tiếp thay vì trực tiếp như hiện nay. Khi chọn lựa chế độ CSTT lạm phát mục tiêu, các NHTW trên thế giới đã xác định công cụ CSTT là LSCS do NHTW quyết định. Việc thay đổi LSCS này thông qua cơ chế truyền dẫn CSTT sẽ lan truyền tác động qua các loại lãi suất khác, qua thị trường tài chính, sự kỳ vọng, và tỉ giá hối đoái tác động đến hành vi tiêu dùng của công chúng và chi tiêu đầu tư của doanh nghiệp làm thay đổi tổng cầu và tỉ lệ lạm phát. Thực tế qua phân tích cơ chế điều hành lãi suất của NHNN ở chương 3 cho thấy NHNN đã và đang áp dụng LSCB (và biến tướng là trần lãi suất) trong việc thực thi chính sách lãi suất từ năm 2008 đến nay. Việc chọn một loại lãi suất làm LSCS giúp cho khuôn khổ CSTT rò nét hơn và việc chọn LSCB là phù hợp do bởi các lý do sau:

Trong điều kiện kinh tế Việt Nam hiện nay, thị trường tài chính còn mỏng, thị trường chứng khoán non trẻ (bắt đầu từ tháng 7 năm 2000), công cụ tài sản tài chính chưa nhiều, thị trường tiền tệ chưa phát triển với các đặc thù sau:

- Thanh toán bằng tiền mặt còn phổ biến, do đó khối lượng tiền lưu thông qua hệ thống ngân hàng chỉ chiếm một tỉ lệ nhất định, chưa chiếm đại đa số trong nền kinh tế. “Việt Nam mới chỉ có 3% tổng số giao dịch thực hiện dưới hình thức không dùng tiền mặt và 60% dân số chưa có tài khoản ngân hàng” (Minh Trí 2014). Từ năm 2001 đến nay, tỷ trọng tiền mặt được sử dụng trong thanh toán so với tổng phương tiện thanh toán năm 2001 là 23,7%; năm 2004 là 20,3%; năm 2005 là 19%;

năm 2006 là 17,21%, năm 2007 là 16,36%, năm 2008 là 14,6%, năm 2010 là 14,2% và năm 2013 là khoảng 12%; tuy tỷ trọng hàng năm đã giảm nhưng còn ở mức cao hơn so với thế giới; tỷ trọng này ở các nước tiên tiến như Thụy Điển là 0,7%, Na Uy là 1%, còn Trung Quốc là nước phát triển trung bình nhưng cũng chỉ ở mức là 10% (Văn Tạo 2009).

- Khối lượng tiền mặt trong dân cư còn lớn, thói quen ưa thích giữ tiền mặt còn phổ biến, do đó việc thu hút tiền mặt trong dân cư là công tác quan trọng trong việc thực hiện CSTT của NHNN.

- Các TCTD/NHTM chưa nghiêm túc thực thi chính sách lãi suất của NHNN, còn sự cạnh tranh không lành mạnh và phá rào của một số NHTM dẫn đến cuộc cạnh tranh lãi suất khi thanh khoản của NHTM có vấn đề với bằng chứng vào các năm lạm phát cao 2008 và 2011, lãi suất của một số NHTM vượt trần qui định với nhiều chiêu, trò khuyến mãi buộc NHNN phải ra thông tư chấn chỉnh.

- Nghiệp vụ thị trường mở bắt đầu từ năm 1999 sau một thời gian hoạt động tuy đạt được kết quả nhất định nhưng nhìn chung còn nhiều hạn chế do đối tượng và công cụ tham gia còn ít, chưa đủ lớn để điều phối thị trường tiền tệ và là công cụ điều tiết lượng tiền cung ứng trong nền kinh tế. “Năm 2008 chứng kiến sự biến động mạnh của lãi suất với sự điều hành CSTT linh hoạt và uyển chuyển của NHNN. Nghiệp vụ thị trường mở được thực hiện theo cả hai hướng mở rộng và thắt chặt tiền tệ đã không tạo tác động đáng kể nào tới lãi suất. Trong tuần thứ ba của tháng 2-2008, NHNN bổ sung 33.000 tỉ đồng vào lưu thông nhưng các NHTM vẫn tiếp tục tăng lãi suất huy động tiền gửi” (Trần Trí Dũng 2010).

- Việt Nam đang hòa nhập vào nền kinh tế thế giới nên thị trường tài chính còn những bước đi chập chững và thận trọng, do đó áp dụng ngay các mô hình của các NHTW các nước tiên tiến chưa hẳn là thành công.

Trong lịch sử đã có thời kỳ NHNN áp dụng cơ chế lãi suất thỏa thuận từ năm 2002 đến cuối năm 2007 với LSCB làm lãi suất tham khảo. Tuy nhiên đầu năm 2008 khi nền kinh tế bắt đầu có hiện tượng lạm phát tăng cao, NHNN đã phải áp dụng một loạt các công cụ tiền tệ để kiềm chế lạm phát như tăng tỉ lệ dự trữ bắt buộc, tăng LSTCK, LSTCV, áp dụng chặt chẽ LSCB theo đó lãi suất huy động và cho vay không vượt quá 150% LSCB do NHNN công bố và cho đến hết năm 2015 NHNN vẫn áp dụng TLS và TLSCV. Điều đó minh chứng rằng cơ chế lãi suất thỏa thuận không phải là cơ chế điều hành lãi suất phù hợp đối với nền kinh tế Việt Nam hiện tại.

Như vậy cần phải có công cụ LSCS để điều phối sự dịch chuyển của các luồng tiền tệ trong nền kinh tế, là công cụ để NHNN sử dụng cùng với các công cụ CSTT khác nhằm đạt được mục tiêu cuối cùng của CSTT là ổn định giá cả, tăng trưởng kinh tế bền vững và tạo công ăn việc làm. Hơn nữa, lãi suất là giá cả của tiền tệ cho vay mà tiền tệ là hàng hóa đặc biệt do và chỉ do NHNN phát hành trên cơ sở cân đối hàng hóa trong nền kinh tế do đó NHNN cần phải chọn một loại LSCS làm công cụ thực thi CSTT. Kiểm chứng quy tắc Taylor trong chính sách lãi suất của NHNN ở chương 3 của luận án đã chứng minh trong số các loại lãi suất điều hành của NHNN, TLS là công cụ LSCS phù hợp với các mô hình kinh tế lượng và số liệu thực tế của Việt Nam trong giai đoạn năm 2000 - 2015. Bên cạnh đó, với các đặc điểm của thị trường tiền tệ Việt Nam hiện nay, việc lựa chọn cơ chế LSCS trực tiếp là phù hợp do bởi các yếu tố sau:

- NHNN có thể chủ động chi phối hoạt động của thị trường tiền tệ, kiểm soát việc dịch chuyển của các luồng tiền, huy động vốn nhàn rỗi còn nhiều trong dân cư, điều tiết các hoạt động tín dụng lãi suất cao trong dân cư như hụi, cầm đồ, mua trả góp, v.v.

- Theo kinh nghiệm của quá trình tự do hóa lãi suất của các nước và ở Việt Nam trong nhiều năm cho thấy các điều kiện để tự do hóa lãi suất là kinh tế vĩ mô ổn định, thị trường tài chính tiền tệ minh bạch và có chiều sâu; mục tiêu chủ yếu của CSTT là kiểm soát lạm phát, phát triển hệ thống thanh toán có khả năng kiểm soát được hầu hết các lượng vốn khả dụng của khu vực ngân hàng, chứng khoán và các định chế tài chính khác; hệ thống NHTM có năng lực cạnh tranh và khả năng đảm bảo an toàn hoạt động kinh doanh; ngân sách nhà nước thâm hụt ở mức thấp. Với các điều kiện này, nền kinh tế và thị trường tài chính – tiền tệ ở Việt Nam hiện nay chưa áp dụng được (Lý Hoàng Ánh 2013). Trong tương lai khi nền kinh tế Việt Nam phát triển mạnh, thị trường tài chính tiền tệ hòa nhập sâu vào thị trường tài chính tiền tệ thế giới, các TCTD/NHTM đủ lớn và uy tín trong và ngoài nước, có năng lực cạnh tranh và khả năng đảm bảo an toàn hoạt động kinh doanh, NHNN cần áp dụng cơ chế LSCS gián tiếp như NHTW của các nước tiên tiến như Fed, BoE

với công cụ LSCS có thể là lãi suất cho vay qua đêm của các NHTM với một loạt các ràng buộc về mức ký quĩ tại NHNN, cam kết duy trì dự trữ tại NHNN và tích cực tham gia nghiệp vụ thị trường mở. Theo khuôn khổ CSTT của BoE (2006), nguyên tắc để duy trì một số lượng bình quân dự trữ của NHTM tại NHTW hoạt động có hiệu quả thì các luồng tiền dịch chuyển giữa các tài khoản dự trữ của các NHTM tại NHTW và thị trường tiền tệ phải đủ lớn để có thể điều tiết lãi suất thị trường. Việc này phụ thuộc vào ba yếu tố:

(i) Mức độ tổng dự trữ phải đủ lớn. Nếu tổng lượng dự trữ quá thấp, các NHTM sẽ nhanh chóng hết mức dự trữ trước sự tăng cao của lãi suất thị trường và có thể sẽ nhờ sự can thiệp của NHTW.

(ii) Các NHTM có ký quĩ dự trữ tại NHTW phải sẵn lòng thay đổi số dư dự trữ của họ hàng ngày phản ứng với sự thay đổi của lãi suất thị trường. NHTW không khuyến khích NHTM có ký quĩ dự trữ sử dụng tài khoản dự trữ như là một tài khoản tiết kiệm.

(iii) Các TCTD/NHTM và các tổ chức kinh tế tích cực và chủ động tham gia vào kế hoạch cân bằng dự trữ.

Trên cơ sở đó, NHTW mới đủ lực để thực hiện công cụ LSCS tác động đến lãi suất thị trường. Ngoài ra, NHTW cần xây dựng quy chế về tổ chức quản lý và điều hành lượng dự trữ tiền gửi của các TCTD/NHTM tại NHTW và sử dụng hiệu quả nghiệp vụ thị trường mở để đạt được LSCS mục tiêu.

Như vậy, việc tiếp tục chọn cơ chế điều hành LSCS trực tiếp trong chính sách lãi suất hiện nay là một giải pháp thích hợp, phù hợp với các mục tiêu kinh tế vĩ mô, cung – cầu vốn thị trường. Cơ chế điều hành LSCS trực tiếp có các loại lãi suất như LSCB, TLS, và TLSCV. Tuy nhiên TLS, TLSCV là các biến thể của LSCB vì theo Luật Dân sự 2005, bản thân LSCB đã mang tính chất trần lãi suất đối với hoạt động vay vốn giữa các bên. Việc áp dụng trần lãi suất nào trong từng thời kỳ cụ thể tùy thuộc vào đặc điểm và yêu cầu cụ thể của nền kinh tế. Trong điều kiện cần kiểm soát công tác huy động vốn, NHNN áp dụng công cụ TLS. Khi cần kiểm soát hoạt động cho vay của các NHTM/TCTD, NHNN áp dụng TLSCV để điều tiết hoạt

động tín dụng. Và trong trường hợp cần thiết, NHNN có thể áp dụng cả hai trần lãi suất đồng thời để tạo hành lang cho các NHTM/TCTD hoạt động huy động và cho vay vốn tuân thủ theo đúng ý muốn của NHNN.

Ba là, NHNN cần cụ thể hóa chức năng và quyền hạn của cơ quan quyết địnhthay đổi CSTT giống các NHTW lớn trên thế giới, cụ thể:

Thành lập Hội đồng Chính sách Tiền tệ bao gồm Thống đốc và các thành viên Ủy Ban Giám sát Tài chính Quốc gia cũng như các chuyên gia kinh tế hàng đầu Việt Nam để xem xét và ra quyết định về CSTT.

Định kỳ hàng tháng/quý Hội đồng Chính sách Tiền tệ họp để ra quyết định CSTT trên cơ sở các nghiên cứu và báo cáo của các chuyên viên phân tích kinh tế của NHNN về cấu trúc kinh tế hiện tại, dự báo tình hình kinh tế trong ngắn hạn và trung hạn, mức lạm phát dự kiến ba quý kế tiếp để Hội đồng Chính sách Tiền tệ ra quyết định.

NHNN công bố quyết định CSTT ngay sau khi họp xong, nêu rò các căn cứ ra quyết định, ngày hiệu lực và tổ chức thực thi các quyết định đó.

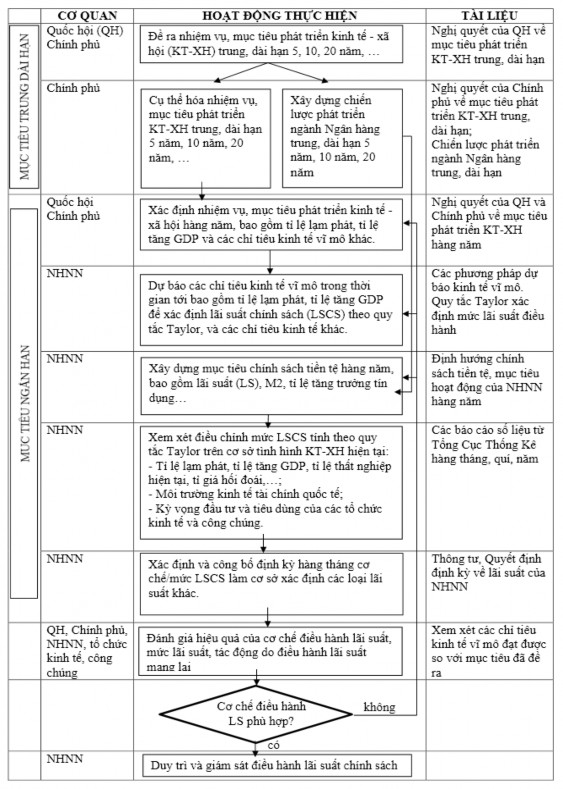

Bốn là, thay đổi quy trình ra quyết định về lãi suất, chuyển từ cơ chế thụ độngsang chủ động. Quy trình hiện tại ra quyết định về lãi suất được mô tả ở Bảng 3.17. Nhằm chủ động hơn trong việc quyết định về lãi suất, NHNN nên sử dụng phương pháp dự báo kinh tế với các mô hình kinh tế vĩ mô được Chính phủ thẩm định và phê duyệt làm căn cứ để xác định mức LSCS (LSCB hay trần lãi suất) theo quy tắc Taylor với quá trình ra quyết định về lãi suất đề xuất ở Bảng 4.1, sau đó đối chiếu với tình hình thực tế của nền kinh tế và kỳ vọng của công chúng và các tổ chức kinh tế về đầu tư và tiêu dùng để tinh chỉnh mức lãi suất cho phù hợp. NHNN tiến hành công bố mức LSCS định kỳ hàng tháng/quý cùng với các chỉ tiêu kinh tế vĩ mô dự báo nhằm công khai, minh bạch thông tin giúp tăng niềm tin của công chúng vào khả năng điều hành cũng như định hướng mục tiêu CSTT của NHNN. Ưu điểm của quy trình chủ động ra quyết định chính sách lãi suất được tóm tắt như sau:

Bảng 4.1: Quy trình ra quyết định về lãi suất của NHNN (đề xuất)

Nguồn: Tác giả

- NHNN chủ động trong việc điều hành cơ chế lãi suất thông qua công tác dự báo thay vì ra quyết định điều chỉnh lãi suất khi có hiện tượng biến động kinh tế vĩ mô như lạm phát tăng hay suy thoái kinh tế.

- Sử dụng các mô hình kinh tế vĩ mô và quy tắc Taylor xác định mức LSCS giúp NHNN tự tin hơn vào hoạch định chính sách lãi suất.

- Việc công bố mức LSCS hàng tháng/quý cùng với các chỉ tiêu kinh tế vĩ mô dự báo khác tăng tính minh bạch trong việc điều hành CSTT, đồng thời tạo cơ chế mở cho các nhà kinh tế, khoa học tham gia đóng góp ý kiến nhằm ngày càng hoàn thiện hơn về phương pháp, mô hình kinh tế vĩ mô sử dụng.

- Tăng niềm tin nơi công chúng vào chính sách lãi suất của NHNN.

Năm là, hướng đến xây dựng khuôn khổ chế độ CSTT lạm phát mục tiêu

Lý thuyết và kinh nghiệm thực thi chế độ CSTT lạm phát mục tiêu cho thấy một NHTW không thể duy trì việc theo đuổi và đạt được nhiều mục tiêu cùng một lúc như là lạm phát thấp và tỉ lệ thất nghiệp thấp chỉ bằng một công cụ cơ bản là LSCS (Roger 2010). Bắt đầu từ New Zealand là quốc gia áp dụng chế độ CSTT lạm phát mục tiêu đầu tiên vào tháng 12 năm 1989, cho đến năm 2012 số lượng quốc gia áp dụng toàn diện chế độ CSTT lạm phát mục tiêu đã lên đến 27 bao gồm 9 nước công nghiệp hóa (Úc, Canada, Iceland, Israel, New Zealand, Na Uy, Hàn Quốc, Thụy Điển, và Anh) và 18 nước mới nổi và đang phát triển (Armenia, Brazil, Chile, Colombia, Cộng Hòa Séc, Ghana, Guatamela, Hungary, Indonesia, Mexico, Peru, Philippines, Ba Lan, Romania, Serbia, Nam Phi, Thái Lan, và Thổ Nhĩ Kỳ) (Hammond 2012). Đáng chú ý là một số nước thuộc Hiệp hội các quốc gia Đông Nam Á (ASEAN) cũng đã áp dụng CSTT lạm phát mục tiêu từ sớm như Thái Lan (2000), Philippines (2002) và Indonesia (2005). Phân tích hiệu quả của việc áp dụng chế độ CSTT lạm phát mục tiêu hơn 20 năm kể từ khi New Zealand áp dụng vào tháng 12 năm 1989, Roger (2010) đã đánh giá mức tăng sản lượng và biến động lạm phát của các quốc gia áp dụng chính sách trước và sau khi áp dụng so với các quốc gia không áp dụng chính sách lạm phát mục tiêu tại hai giai đoạn là năm 1991-2000 và 2001-2009 với kết quả như sau: