Về các dịch vụ của ISP, các dịch vụ truy nhập thông dụng hiện nay là: truy nhập gián tiếp (qua đường điện thoại, ISDN), thuê bao băng rộng (ADSL, truyền hình cáp, wi-fi); thuê bao trực tiếp. Việc phát triển thuê bao thường phụ thuộc vào khả năng triển khai hạ tầng mạng vật lý của doanh nghiệp. Do đó có thể nói vấn đề lớn nhất của các ISP hiện nay trong phát triển thuê bao chính là việc triển khai hạ tầng. Chỉ có các dịch vụ dựa vào hệ thống mạng điện thoại công cộng sẵn có là có thể phát triển tương đối mạnh, còn các loại hình khác đều chưa thực sự phát triển.

Xét về mặt địa lý, 68,61% số thuê bao Internet tập trung tại hai trung tâm kinh tế của đất nước là Hà Nội và Thành phố Hồ Chí Minh. Còn lại ở các khu vực khác là 31,39%.11 Việc Chính phủ thành lập Quỹ Viễn thông công ích thuộc Bộ Bưu chính, viễn thông vào đầu năm 2005, cùng với chính sách đưa Internet về trường học, y tế cộng đồng và dịch vụ công cộng, chắc chắn sẽ đẩy mạnh được Internet đến các nhóm đối tượng mới và khu vực mới.

Các công nghệ mới như truyền hình cáp/số cho phép cung cấp có hiệu quả các dịch vụ phát thanh, truyền hình và đa phương tiện qua mạng viễn thông và Internet. Đây là một điều kiện thuận lợi cho việc tiến hành các hoạt động TMĐT vì các bên có thể sử dụng nhiều phương tiện khác nhau, trong đó có những phương tiện rất thông dụng, phổ biến, để tiến hành hoạt động thương mại. Điều này cũng sẽ dẫn đến sự cạnh tranh mạnh mẽ giữa các nhà cung cấp hạ tầng để nhanh chóng vươn lên chiếm ưu thế trong cuộc chạy đua về công nghệ và thị phần.

1.3 Thực trạng thanh toán điện tử

Theo Cục Công nghệ thông tin ngân hàng, Ngân hàng Nhà nước, hệ thống thanh toán điện tử liên ngân hàng của Ngân hàng Nhà nước (hoạt động từ tháng 5/2002) đến nay đã có lượng thanh toán trung bình là 12.000-13.000 món/ngày với số tiền là 8.000 tỷ đồng/ngày. Hệ thống đã kết nối thanh toán cho 232 chi nhánh tổ chức tín dụng và 50 ngân hàng thương mại đã tham gia hệ thống này. Thông qua đó, các chi nhánh tổ chức tín dụng tại các tỉnh, thành phố lớn cơ bản

11 Nguồn: Báo cáo toàn cảnh Internet Việt Nam, Nguyễn Lê Thúy (15/6/2005), đường link www.hca.org.vn/su_kien/sk_HCA/toan_canh_CNTT/nam2005/thamluanvio05/nguyenlethuy

đã sử dụng phương thức thanh toán điện tử để thanh toán giữa các tổ chức tín dụng và phục vụ thanh toán cho khách hàng.

Có thể bạn quan tâm!

-

Một Số Kinh Nghiệm Phát Triển Tmđt Trên Thế Giới

Một Số Kinh Nghiệm Phát Triển Tmđt Trên Thế Giới -

Thương mại điện tử Việt Nam các giải pháp phát triển bền vững - 6

Thương mại điện tử Việt Nam các giải pháp phát triển bền vững - 6 -

Thực Trạng Phát Triển Công Nghệ Thông Tin Và Viễn Thông

Thực Trạng Phát Triển Công Nghệ Thông Tin Và Viễn Thông -

Các Chủ Thể Tham Gia Cung Cấp Dịch Vụ Đào Tạo Cntt/tmđt

Các Chủ Thể Tham Gia Cung Cấp Dịch Vụ Đào Tạo Cntt/tmđt -

Một Số Loại Hình Thương Mại Dịch Vụ Đặc Thù

Một Số Loại Hình Thương Mại Dịch Vụ Đặc Thù -

Tiềm Năng Và Xu Hướng Phát Triển Tmđt Ở Việt Nam

Tiềm Năng Và Xu Hướng Phát Triển Tmđt Ở Việt Nam

Xem toàn bộ 116 trang tài liệu này.

Tuy nhiên, theo đánh giá của nhiều doanh nghiệp và người tiêu dùng, thanh toán đang là một trong những trở ngại lớn cho những giao dịch thương mại điện tử giữa doanh nghiệp với người tiêu dùng hoặc giữa người tiêu dùng với nhau. Điều này càng trở nên rõ ràng khi những vấn đề về hạ tầng công nghệ và pháp lý đã có những bước tiến đủ đáp ứng điều kiện cho thanh toán điện tử, nhưng cho đến nay hình thức thanh toán này vẫn chưa thể thực hiện tại Việt Nam.

Lý do chính của việc chưa thực hiện được thanh toán điện tử là việc chưa thiết lập được cổng thanh toán trực tuyến (payment gateway) kết nối các ngân hàng với nhau và với các tổ chức cung cấp dịch vụ thanh toán quốc tế. Không chỉ có các ngân hàng, mà nhiều doanh nghiệp cũng quan tâm tới việc xây dựng cổng thanh toán trực tuyến và cho biết khả năng kỹ thuật hiện nay đã cho phép làm được, tuy nhiên vẫn cần phải có sự cho phép của Ngân hàng Nhà nước trong khi Ngân hàng Nhà nước chỉ xem xét việc này sau khi Nghị định về giao dịch điện tử trong lĩnh vực ngân hàng được ban hành (dự kiến trong nửa đầu năm 2006).

Các doanh nghiệp bán hàng trực tuyến cũng chưa thể mở tài khoản thu tiền thanh toán từ thẻ (merchant account) tại các ngân hàng thương mại Việt Nam. Chính vì vậy, người tiêu dùng (cả Việt Nam và nước ngoài) chưa thể sử dụng thẻ tín dụng để thanh toán cho các món đồ mua tại các website bán hàng của Việt Nam.

Trong bối cảnh thẻ tín dụng chưa được sử dụng rộng rãi và chưa được các ngân hàng chấp nhận cho thanh toán trực tuyến, các website bán hàng đã phải tính đến những phương thức khác nhau để đa dạng hóa cách thanh toán, tạo thuận lợi cho khách hàng, ví dụ như chuyển khoản qua ngân hàng, chuyển khoản qua máy ATM, gửi tiền qua bưu điện, chuyển tiền qua hệ thống chuyển tiền quốc tế. Một số doanh nghiệp như www.chodientu.com cũng tính đến việc phát hành các thẻ mua hàng trả trước như một giải pháp thay thế. Với cách này, doanh nghiệp phát hành các thẻ cào có mệnh giá cố định (50.000 đồng, 100.000 đồng, 200.000 đồng) tương tự như thẻ trả trước trong dịch vụ Internet hay điện thoại di động, người tiêu dùng mua thẻ này

khi cần thanh toán cho món hàng mua trên website bán hàng chỉ cần nhập số thẻ và mật mã đi kèm là coi như đã thanh toán xong. Số tiền chưa dùng hết trong thẻ vẫn có giá trị để thanh toán cho những lần mua tiếp theo.

Đa số các ngân hàng lớn đều đã phát hành các loại thẻ thanh toán, chủ yếu là thẻ ghi nợ nội địa. Một số ngân hàng làm đại lý phát hành cho các loại thẻ tín dụng quốc tế phổ biến như Visa, MasterCard, American Express. Thẻ ghi nợ hiện là loại hình thẻ có tốc độ gia tăng cao nhất. Điều này phù hợp với tâm lý người Việt là muốn kiểm soát chặt chẽ chi tiêu của mình, chỉ chi dựa trên số tiền mình có trong tài khoản, không mạo hiểm chi quá tay theo hình thức "vay trước, trả sau" của thẻ tín dụng.

Các ngân hàng cũng lắp đặt nhiều máy rút tiền tự động (ATM). Tính đến tháng 10/2005, cả nước có 1.864 máy ATM12. Tuy nhiên, hầu hết các ngân hàng phát hành thẻ chưa liên kết với nhau thành một hệ thống nên thẻ của ngân hàng này phát hành không sử dụng được tại máy ATM của ngân hàng khác. Do vậy dẫn đến tình trạng tại cùng một địa điểm nhưng phải có vài máy ATM của từng ngân hàng khác nhau. Điều này cho thấy thị trường thẻ Việt Nam vẫn còn trong tình trạng phân tán và chưa thể phát huy sức mạnh thực sự trong thời gian tới.

Thêm vào đó, số lượng các điểm thanh toán thẻ (POS) hiện nay quá ít so với số thẻ đã phát hành và nhu cầu của người dùng (cả nước chỉ có 11.209 đơn vị chấp nhận thẻ với 9.463 máy đọc thẻ)13. Trong khi chức năng chính của thẻ là thanh toán thì đa số người tiêu dùng hiện nay chỉ dùng thẻ để rút tiền mặt tại các máy ATM, từ đó dẫn đến hiểu sai chức năng của thẻ. Các địa điểm có lượng giao dịch đòi hỏi thanh toán nhiều như siêu thị, trung tâm thương mại, nhà hàng hiện nay vẫn chưa có các máy đọc thẻ được trang bị tại tất cả các quầy thu ngân do đó khách hàng vẫn gặp khó khăn khi muốn trả tiền bằng thẻ. Các ngân hàng cần có nỗ lực rất lớn để gia tăng số điểm chấp nhận thẻ, đồng thời tuyên truyền cho các chủ thẻ biết khả năng ứng dụng của thẻ khi mua hàng tại các địa điểm đó.

12 Nguồn: Báo cáo TMĐT Việt Nam năm 2005

Gần đây, dịch vụ Internet Banking, Phone Banking, SMS Banking, Mobile Banking và Home Banking cũng được các ngân hàng giới thiệu khá rầm rộ. Tuy nhiện những tiện ích của dịch vụ này còn nhiều hạn chế, chỉ cho phép xem số dư tài khoản và thông tin giao dịch, chưa thể thanh toán hoá đơn trên web. Nhiều chủ thẻ có giá trị tài khoản lớn vẫn lo ngại vì mức độ bảo mật và an toàn của các dịch vụ này ở Việt nam chưa đảm bảo.

Do hệ thống ngân hàng trong nước chưa chấp nhận thanh toán trực tuyến nên các giao dịch thanh toán cho TMĐT đều thực hiện thông qua các tài khoản đặt tại ngân hàng nước ngoài. Năm 2005, doanh số sử dụng thẻ tín dụng quốc tế tại Việt Nam đạt 130 triệu USD, doanh số thanh toán đạt tới 600 triệu USD. Theo số liệu của Visa, trong 12 tháng từ 6/2004 đến 6/2005, đã có 33.969 giao dịch thương mại điện tử được thực hiện thông qua các thẻ Visa phát hành tại Việt Nam với trị giá giao dịch là 5.741.119 USD14. Tất cả các giao dịch này đều được trả cho các website bán hàng của nước ngoài.

1.4. Thực trạng cơ sở bảo mật thông tin trong TMĐT

Trong bối cảnh lượng thông tin và giao dịch trao đổi qua mạng tăng nhanh, vấn đề an toàn, an ninh mạng nói chung và cho thương mại điện tử nói riêng đang ngày càng được các tổ chức, doanh nghiệp quan tâm.

Các cơ quan lớn, sử dụng lượng máy tính nhiều và khối lượng giao dịch cao như hệ thống ngân hàng, hàng không đều đã quan tâm đến việc trang bị hệ thống an toàn, an ninh mạng. Một số Ngân hàng đã trang bị, một số khác vẫn đang trong giai đoạn xây dựng giải pháp. Một số ngân hàng thương mại cổ phần nhỏ cũng đã quan tâm, đầu tư vào việc trang bị hệ thống bảo mật. Ngân hàng Nhà nước cũng đặc biệt quan tâm đến việc nâng cao độ an toàn, an ninh cho hệ thống của mình và thường xuyên khuyến cáo cho các ngân hàng thương mại về vấn đề này.

Các công ty truyền thông: có đầu tư, tuy nhiên vẫn chưa nhận thức được là đầu tư cho an toàn, an ninh là đầu tư cho việc nâng cao chất lượng dịch vụ.

Các cơ quan chính phủ bắt đầu quan tâm ở các mức độ khác nhau. Đặc biệt là Bộ Tài chính (Thuế, Hải quan, Kho bạc) là đơn vị đã có những đầu tư cơ bản và đồng bộ cho an toàn, an ninh mạng. Các cơ quan khác đều chỉ có các đầu tư nhỏ lẻ do chưa có các ứng dụng thực sự vận hành trên mạng.

Người tiêu dùng Việt Nam vẫn tín nhiệm một số sản phẩm an toàn, an ninh mạng của các nhà cung cấp nổi tiếng. Những sản phẩm được sử dụng phổ biến hiện nay ở Việt Nam gồm:

Tường lửa (của các hãng Check Point, Cisco, Juniper. Một số nhà cung cấp mới xuất hiện như FortiNet, WatchGuard)

Phòng chống virus: Trend Micro, Symantec, McAfee, Panda Software

Phát hiện và phòng chống xâm nhập: Internet Security System, Juniper, Cisco. Mới xuất hiện TippingPoint

Xác thực mạnh: RSA, SafeNet

Theo các chuyên gia trong lĩnh vực này, doanh số về sản phẩm an toàn an ninh mạng vẫn sẽ tiếp tục tăng khoảng 80% đến 90% trong năm tới. Các khách hàng đã bắt đầu có xu hướng sử dụng việc thuê dịch vụ chăm sóc về an toàn, an ninh cho hệ thống của mình chứ không cố gắng tự duy trì đội ngũ kỹ thuật.

Việc bùng nổ dịch vụ ADSL sẽ kích thích thị trường an toàn, an ninh mạng qua việc bảo mật cho website, bảo mật cho các dịch vụ giá trị gia tăng như trò chơi trực tuyến. Tuy nhiên, nếu không có các qui định rõ ràng về chất lượng dịch vụ thì sau một thời gian ngắn, thị trường sẽ đi xuống do người dùng mất tin tưởng vào nhà cung cấp.

Việc áp dụng chưa rộng rãi chữ ký điện tử nói chung và chữ ký số nói riêng do một số nguyên nhân sau:

Chưa có đủ khả năng kỹ thuật để đảm bảo quyền lợi công bằng cho hai bên tham gia giao dịch điện tử. Vụ kiện giữa ngân hàng Techcombank và khách hàng trong việc mất tiền tại tài khoản ATM là một ví dụ. Toà và cơ quan điều tra chỉ tin vào mô tả về cơ chế và công nghệ của một bên, không có khả

năng xem xét các "bằng chứng điện tử" như cơ chế hoạt động của hệ thống ứng dụng, log file, ...

Còn quá ít các ứng dụng có sử dụng giao dịch điện tử: chính phủ chưa có một hệ thống ứng dụng nào sử dụng giao dịch điện tử như là một công cụ không thể thay thế được (giữa các cơ quan chính phủ với nhau, giữa cơ quan chính phủ với dân).

Trình độ dân trí còn thấp và không đồng đều giữa các vùng miền và khu vực nên khó tiếp cận và không tin tưởng vào công nghệ.

1.5. Thực trạng hệ thống giao nhận hàng

Hệ thống giao hàng của các nước thường dựa trên hệ thống phân phối bưu chính. Chỉ có doanh nghiệp thực hiện bán lẻ điện tử mới triển khai hệ thống phân phối riêng của mình. Đa số doanh nghiệp Việt Nam là vừa và nhỏ nên xu hướng giao và phân phối hàng đều dựa trên các doanh nghiệp chuyên doanh.

Hệ thống bưu chính Việt Nam hiện nay đã bao phủ hầu hết các vùng lãnh thổ nhưng chất lượng, giá thành, thời gian còn là vấn đề lớn. Pháp lệnh bưu chính viễn thông ra đời ngày 7/6/2002 đã mở cửa cho các thành phần kinh tế được tham gia dịch vụ chuyển giao hàng, VNPT không còn độc quyền trong việc chuyển phát nữa. Ngoài ra bản thân ngành bưu chính đã tách khỏi viễn thông để chủ động phát triển. Kết quả là đã có dịch vụ như : tiết kiệm bưu điện, bưu chính ủy thác, datapost, dịch vụ khai giá, chuyển phát ngay trong ngày... phát triển. Điều này là một bước quan trọng trong việc đẩy mạnh dịch vụ giao nhận hàng, tạo cơ sở cho TMĐT phát triển.

Hiện nay, ngoài tổng công ty bưu chính viễn thông VNPT còn có các công ty như: công ty cổ phần dịch vụ bưu chính viễn thông Sài Gòn ( SPT), công ty điện tử viễn thông quân đội Viettel tham gia vào hệ thống giao nhận hàng.

1.6. Thực trạng phát triển nhân lực cho TMĐT

Với sự phát triển nhanh và mạnh của khoa học công nghệ và trình độ dân trí của người dân, việc sử dụng các công cụ hiện đại trong cuộc sống giúp cho cuộc sống thuận tiện hơn là một điều tất yếu. Chính vì vậy, nhu cầu kiến thức về

CNTT và TMĐT đang tăng không ngừng, nhất là đối với thế hệ trẻ, thể hiện ở số lượng học viên đã tăng lên nhanh chóng tại các cơ sở đào tạo trong thời gian qua. Bên cạnh đó, sự xuất hiện các dự án về đào tạo CNTT và TMĐT lớn của chính phủ, các doanh nghiệp và các trường đại học đã làm cho hoạt động đào tạo này thêm nhộn nhịp.

Một cuộc điều tra theo phương pháp lấy mẫu ở 200 tổ chức cung cấp các dịch vụ đào tạo trên toàn quốc cho thấy 72% tổ chức đã có website riêng, 60% tổ chức có cung cấp dịch vụ đào tạo trong lĩnh vực CNTT hoặc TMĐT. Trong đó, 79% tổ chức có phòng, ban hoặc khoa riêng về CNTT/TMĐT và 81% tổ chức có phòng lab15. Những con số này cho thấy một xu hướng khá rõ tại các cơ sở đào tạo là định hướng về đào tạo CNTT và TMĐT trong những năm gần đây. Mặc dù việc tiến hành mở thêm các khoa mới, các ngành học mới liên quan đến rất nhiều yếu tố như cở sở vật chất, trang thiết bị, đội ngũ giảng viên, nhưng các tổ chức vẫn mạnh dạn đầu tư cho lĩnh vực đào tạo mới mẻ này.

Các chương trình đào tạo về CNTT và TMĐT trong thời gian qua không chỉ tăng về số lượng mà còn cả mặt chất lượng.

Các khóa đào tạo về CNTT và TMĐT ở nước ta chủ yếu thực hiện dưới những hình thức sau:

- Đào tạo chính quy dài hạn

- Đào tạo tập trung ngắn hạn

- Đào tạo theo đặt hàng (tại tổ chức, công ty đối tác)

- Đào tạo trực tuyến

- Các hình thức khác

15 Nguồn: Báo cáo TMĐT Việt Nam năm 2005

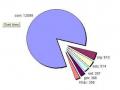

Bảng 5: Tỉ lệ các khóa đào tạo CNTT/TMĐT theo hình thức đào tạo

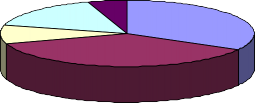

năm 2005

5%

16%

Ngắn hạn tập trung Theo đơn đặt hàng Trực tuyến

Chính quy dài hạn

Khác

33%

9%

37%

(Nguồn: Báo cáo TMĐT Việt Nam năm 2005, Trang 60)

Sự xuất hiện của khoá đào tạo thạc sỹ quản trị kinh doanh chuyên ngành TMĐT ở Trường Đại học Bách khoa Hà Nội (HUT) và các khóa đào tạo chính quy về TMĐT của một số trường đại học lớn như Trường Đại học Thương mại, Trường đại học Ngoại thương có thể coi là một bước đột phá để tạo nên nguồn nhân lực có trình độ chuyên môn cao trong tương lai cho lĩnh vực ứng dụng TMĐT tại Việt Nam. Sau khi tốt nghiệp đây sẽ là lực lượng đi đầu triển khai những kiến thức ứng dụng TMĐT thu được từ khóa học vào hoạt động quản lý và kinh doanh thực tế trong đơn vị.

Nằm trong tổng thể Đề án 191 „Hỗ trợ doanh nghiệp ứng dụng CNTT phục vụ hội nhập và phát triển‟, chương trình đào tạo nhân lực ứng dụng CNTT mà đặc biệt là TMĐT cho doanh nghiệp được đặt lên vị trí hàng đầu. Đề án này nhằm trợ giúp doanh nghiệp nâng cao kiến thức ngoại thương, xúc tiến thương mại, marketing quốc tế, đây là tiền đề rất quan trọng để doanh nghiệp củng cố kiến thức trước khi ứng dụng công cụ CNTT vào nghiệp vụ kinh doanh.

Ngoài ra còn phát triển đào tạo trực tuyến như: loạt bài giảng về TMĐT miễn phí trên một số Website, các diễn đàn thảo luận về TMĐT. Ví dụ: www.thuongmaidientu.com/ecommerce ,Vnnetsoft www.vnnetsoft.com, Vnet www.vnet.com.vn/TMDT . Kênh đào tạo này mặc dù khó có số liệu thông kê số