trường, về chính trị, và cơ hội sử dụng các giá chuyển giao để phân phối lại lợi nhuận giữa các chế độ thuế khác nhau.

Kojima (1987) cho rằng nguyên nhân xuất hiện đầu tư quốc tế là do có sự khác nhau về tỷ suất lợi nhuận giữa các nước, nó bắt nguồn từ sự khác biệt về lợi thế so sánh. (Dựa trên mô hình HO) và cũng đồng quan điểm với MacDougall (1960), Katrak (1987) và Batra (1986): đánh thuế đầu tư quốc tế trong môi trường đầu tư được bảo hộ sẽ mang lại nhiều lợi ích hơn cho nước chủ nhà.

Những kết luận từ phân tích về chi phí, và hình thành lợi nhuận của FDI, đã có ý nghĩa quan trọng đến sự phát triển của lý thuyết FDI, trong đó đặc biệt là lý thuyết thuế tối ưu và tỷ suất lợi nhuận của đầu tư nước ngoài. Lý thuyết này được phát triển bởi nhiều tác giả như Lall & Streeten (1977); Fuest & (2009), trong đó chủ yếu phân tích ảnh hưởng của mức thuế FDI đến việc phân chia giá trị gia tăng giữa các nước tham gia đầu tư, và hiệu quả sử dụng các nguồn lực sản xuất của hai nước. Khi nước chủ nhà đánh thuế FDI ở mức thích hợp (tối ưu) thì mặc dù tổng sản lượng có giảm, nhưng thu nhập quốc dân thực tế hoặc thu nhập gia tăng từ thuế sẽ cao hơn trong trường hợp không đánh thuế. Trong trường hợp tự do di chuyển vốn, tuy tổng sản lượng lớn nhưng phần sản lượng gia tăng lại chuyển về nước đầu tư nhiều hơn, vì thế làm cho thu nhập quốc dân của nước chủ nhà thấp. Tương tự, đối với nước đầu tư, sẽ đạt được thu nhập tối đa khi có tỷ lệ thuế tối ưu để giới hạn xuất khẩu vốn đến mức không làm suy giảm lớn thu nhập từ lao động.

2.2.4 Hiện tượng dịch chuyển lợi nhuận FDI và xói mòn cơ sở thuế (BEPS)

2.2.4.1 Vấn đề dịch chuyển lợi nhuận của FDI

Động lực thúc đẩy các nhà đầu tư tăng cường đầu tư ra nước ngoài là để tăng hiệu quả kinh doanh thay vì chỉ đầu tư trong nước. Đồng thời, việc đầu tư ra nước ngoài còn giúp phân tán rủi ro; tranh thủ các nguồn lực đa dạng, phong phú, giá rẻ ở nước ngoài. Bên cạnh đó, việc đầu tư ra nước ngoài còn tận dụng tối đa những ưu đãi của chính phủ nước tiếp nhận đầu tư… Mặt khác, những quốc gia nhận được sự đầu tư cũng có những lợi ích không chỉ ở góc độ vĩ mô mà còn ở vi mô. Có thể thấy rằng, lợi thế trong việc thu hút đầu tư nước ngoài của nhiều nước đang phát triển được thể hiện đó là chi phí thấp như chi phí lao động, chi phí nguyên liệu, chi phí thuê đất, mặt bằng kinh doanh, v.v… Các lợi thế chi phí này được bù đắp một phần cho các bất lợi chi phí khác ví dụ như chất lượng cơ sở hạ tầng, dịch vụ logistics kém, chi phí thời gian, chi phí bôi trơn...

Như vậy, việc cân đối chi phí hoạt động hoặc việc cắt giảm chi phí từ việc dịch chuyển hoạt động ở những nơi có chi phí cao sang những nơi có chi phí thấp sẽ trở nên hấp dẫn đối với các nhà đầu tư nước ngoài, đặc biệt là các công ty đa quốc gia (MNCs). Do đó, MNCs sẽ tiết kiệm được một khoản chi phí ròng đáng kể, nhờ đó giúp công ty có thêm được khoản lợi nhuận tăng thêm. Thay vì nộp thuế cho khoản lợi nhuận tăng thêm này, các MNCs sẽ tìm cách chuyển lợi nhuận đó ra nước ngoài bằng các phương thức tinh

vi. Theo nghiên cứu của Fuest & ctg (2009) thuộc Trung tâm Thuế Doanh nghiệp, Đại học Oxford về việc điều chuyển lợi nhuận của các tập đoàn ra khỏi các nước đang phát triển. Hoạt động này có thể bao gồm cả việc tránh đánh thuế và việc trốn thuế (bất hợp pháp).

Ngoài các chiến lược lập kế hoạch trốn/ tránh thuế nhằm đạt được mục tiêu không bị đánh thuế hai lần nghĩa là để lợi nhuận không bị đánh thuế ở bất cứ đâu, các MNE cũng tham gia vào hoạt động lập kế hoạch nhằm chuyển lợi nhuận tới các khu vực có mức thuế thấp hơn. Hiện tượng này thường được gọi là “dịch chuyển lợi nhuận”. Theo đó, doanh nghiệp FDI đặc biệt là các MNCs, tìm kiếm các nơi có thuế suất thấp để gia tăng lợi nhuận sau thuế cho cổ đông là một hành động chính đáng. Điều này không phải là phi pháp và trên thực tế sẽ khuyến khích doanh nghiệp sẽ có các hành vi để có thể nhận được mức thuế suất thấp cũng như gia tăng lợi nhuận. Tuy nhiên, do chính sách thuế của nhiều nước không đồng nhất, nên các tập đoàn MNCs có điều kiện để chuyển dịch lợi nhuận của tập đoàn từ nơi có thuế suất cao đến nơi có thuế suất thấp. Ngày nay có một số quốc gia hoặc vùng lãnh thổ áp dụng mức thuế suất rất thấp, thậm chí không đánh thuế thu nhập nên tạo các tập đoàn sẽ điều chỉnh lợi nhuận từ nơi khác về để hưởng được lợi thế về mức thuế suất mà các quốc gia này ưu đãi. Nên những quốc gia này được gọi là những nơi trú ẩn thuế (tax havens). Nơi trú ẩn thuế là một địa chỉ hấp dẫn mà các MNCs tìm đến để đăng ký một pháp nhân ở đó nhưng không cần thiết phải trực tiếp hiện diện các giao dịch kinh tế, thương mại ở đó. Các MNCs vốn rất tinh vi và nhiều kinh nghiệm, họ có thể sáng tạo ra hàng loạt công cụ để tối thiểu hóa số thuế phải nộp. Các công cụ được sử dụng phổ biến bao gồm làm phát sinh các chi phí tài chính, chuyển giao công nghệ, chi phí R&D, chi phí quản lý, bán hàng, nhượng quyền thương hiệu, sử dụng quyền sở hữu trí tuệ, v.v… Không chỉ đối với thuế thu nhập doanh nghiệp, các khoản cổ tức cho cổ đông cũng được cấu trúc để tránh phải nộp thuế nhiều ở các nước có thuế suất thu nhập cá nhân cao.

2.2.4.2 Vai trò của các thiên đường thuế và các tổ chức có mục đích đặc biệt

Các MNE xây dựng cấu trúc doanh nghiệp của mình thông qua đầu tư xuyên biên giới với mục tiêu đạt tối thiểu về số thuế phải nộp cho cả tập đoàn, trong những hạn chế của nhu cầu kinh doanh và khả năng hoạt động của mình. Do đó, quy mô và xu hướng của dòng vốn FDI thường bị ảnh hưởng bởi các kế hoạch về thuế của MNE đối với các khoản thu nhập từ đầu tư. Theo tổ chức UNCTAD (2015), các trung tâm tài chính nước ngoài (OFC: offshore financial centres) hoạt động trong các khu vực pháp lý cung cấp hầu hết đối xử tài chính và pháp lý thuận lợi cho các nhà đầu tư nước ngoài. Mục tiêu chính của OFC là xác định mức độ ảnh hưởng của thuế và các yếu tố tài chính (phi kinh doanh) đến các mô hình đầu tư doanh nghiệp toàn cầu. Nguyên nhân sâu xa về vai trò của các OFC trong các khoản đầu tư của DN FDI chính là thông qua những nơi này để thực hiện kế hoạch tránh thuế, mặc dù các yếu tố khác có thể đóng vai trò hỗ trợ. Nhờ vào đặc điểm của OFC, các MNE sử dụng nhiều loại đòn bẩy tránh thuế, được thực hiện bởi sự khác biệt về thuế suất giữa nơi này với các quốc gia, cũng như sự không phù hợp và lỗ hổng trong pháp luật thuế và các hiệp ước thuế giữa các quốc gia. Nghiên cứu của OECD (2013) và UNCTAD (2015), cho thấy dòng FDI thông qua các trung tâm tài chính nước ngoài gồm:

Nhóm 1: Thiên đường thuế. Các thiên đường thuế về cơ bản không có hoặc có thuế suất luật định rất thấp, và không có hoặc có yêu cầu rất thấp đối với hoạt động kinh tế đáng kể. Tại đây cũng rất ít có các hiệp ước về thuế với các quốc gia khác. Mặt khác, các thiên đường thuế cũng thiếu trao đổi thông tin và minh bạch một cách hiệu quả. Các thiên đường thuế thường có luật hay có thông lệ quản lý nhằm bảo mật thông tin của cá nhân hay doanh nghiệp trước yêu cầu cung cấp thông tin của các cơ quan thuế nước ngoài. Điều này ngăn cản việc cung cấp thông tin về người nộp thuế, gây ra khó khăn cho các cơ quan quản lý thuế của nước ngoài khi muốn áp dụng hiệu quả luật thuế của nước họ. Theo tổ chức OECD, việc tiếp cận các thông tin của người nộp thuế tại các quốc gia mà khó khăn hoặc không thể thì đó là yếu tố quan trọng để xét quốc gia hay vùng lãnh thổ đó là thiên đường thuế. Hơn nữa, các thiên đường thuế thường bất hợp tác trong khai báo tài chính quốc tế, hạn chế các nhà điều tra nước ngoài tiếp cận thông tin, hoặc không cho phép các thanh tra thuế nước ngoài điều tra hoạt động trốn thuế có liên quan đến thiên đường thuế.

Hiện nay, các quốc gia được xem là thiên đường thuế được các tổ chức ITEP (Institute on Taxation and Economic Policy), OECD, UNCTAD thống kê và nghiên cứu mở rộng, xuất phát từ danh sách ban đầu của Hines Rice (2010) xác định gồm 38 khu vực pháp lý nhỏ, là các quốc gia nhỏ có nền kinh tế hoàn toàn hoặc gần như hoàn toàn dành riêng cho việc cung cấp các dịch vụ tài chính ra nước ngoài.

Bảng 2.2 : Xếp hạng top 10 các nơi trú ẩn thuế lớn nhất thế giới

Hines Rice (2010) | ITEP (2017) | Zucman (2018) | |

1 | Luxembourg | Netherlands | Ireland |

2 | Cayman Islands | Ireland | Cayman Islands & |

3 | Ireland | Bermuda | Singapore |

4 | Switzerland | Luxembourg | Switzerland |

5 | Bermuda | Cayman Islands | Netherlands |

6 | Hong Kong | Switzerland | Luxembourg |

7 | Jersey | Singapore | Puerto Rico |

8 | Netherlands | Bahamas | Hong Kong |

9 | Singapore | Hong Kong | Bermuda |

10 | British Virgin Islands | British Virgin Islands | British Virgin Islands |

Có thể bạn quan tâm!

-

Thuế và đầu tư trực tiếp nước ngoài tại các quốc gia đang phát triển - 4

Thuế và đầu tư trực tiếp nước ngoài tại các quốc gia đang phát triển - 4 -

Yếu Tố Điều Kiện “Đẩy – Kéo” Của Fdi

Yếu Tố Điều Kiện “Đẩy – Kéo” Của Fdi -

Khung Lý Thuyết Về Thuế Và Đầu Tư Trực Tiếp Nước Ngoài

Khung Lý Thuyết Về Thuế Và Đầu Tư Trực Tiếp Nước Ngoài -

Khung Phân Tích Ảnh Hưởng Của Fdi Từ Thiên Đường Thuế Đến Cơ Sở Tính Thuế Tại Các Quốc Gia Đang Phát Triển

Khung Phân Tích Ảnh Hưởng Của Fdi Từ Thiên Đường Thuế Đến Cơ Sở Tính Thuế Tại Các Quốc Gia Đang Phát Triển -

Tác Động Của Số Thu Thuế Thu Nhập Doanh Nghiệp Đến Fdi

Tác Động Của Số Thu Thuế Thu Nhập Doanh Nghiệp Đến Fdi -

Tổng Hợp Các Nghiên Cứu Thực Nghiệm

Tổng Hợp Các Nghiên Cứu Thực Nghiệm

Xem toàn bộ 193 trang tài liệu này.

Nguồn: Institute on Taxation and Economic Policy (ITEP), 2019

• Nhóm 2: Các SPE (Special Purpose Entities) cụ thể là các tổ chức có mục đích đặc biệt. SPE là các pháp nhân có ít hoặc không có việc làm, tổ chức này cũng không có hoạt động hoặc hiện diện thực tế trong khu vực pháp lý mà chúng được tạo ra bởi các công ty mẹ của họ, thường nằm ở các khu vực pháp lý khác (ở các nền kinh tế khác). Các SPE thường được sử dụng như phương tiện huy động vốn hoặc nắm giữ tài sản và nợ, và thường không đảm nhận các hoạt động sản xuất quan trọng. Do đó, các quốc gia có các SPE cũng có hoạt động kinh tế thực tế đáng kể (có thể không giống như thiên đường thuế), cũng hoạt động như trung tâm tài chính hoặc trung tâm đầu tư cho các MNE do có chế độ thuế và đầu tư thuận lợi, chẳng hạn như Quần đảo Virgin thuộc Anh hoặc Quần đảo Cayman. Tuy nhiên, các quốc gia SPE không có hoặc yêu cầu thấp về sự hiện diện của các hoạt động kinh tế, và có thể có thuế suất doanh nghiệp bình thường.

Các thiên đường thuế và SPE đã tạo điều kiện thuận lợi cho FDI quá cảnh theo nhiều cách khác nhau và thông qua những nơi này để các MNE thực hiện kế hoạch tránh

thuế. Tránh thuế quốc tế thường được định nghĩa là việc doanh nghiệp đa quốc gia phân bổ lại lợi nhuận trên phạm vi quốc tế nhằm đáp ứng sự khác biệt về thuế giữa các quốc gia, với mục đích giảm thiểu hóa đơn thuế toàn cầu của đa quốc gia. Hội nghị Liên hợp quốc về Thương mại và Phát triển (UNCTAD) đã xác định ba yếu tố cho phép tránh thuế, đó là chênh lệch thuế suất, sự không phù hợp và hoặc khoảng cách trong lập pháp và các hiệp ước đánh thuế hai lần. Hầu hết các thiên đường thuế và SPE đều có đủ đặc điểm để thực hiện vai trò là “đường dẫn” trong các kế hoạch tránh thuế này.

2.2.4.3 Xói mòn cơ sở thuế và chuyển lợi nhuận FDI (BEPS)

Khái niệm BEPS của UNCTAD (WIR15) đã cung cấp một cái nhìn mới về mối quan hệ giữa các chương trình tránh thuế quốc tế của MNE và hoạt động dịch chuyển lợi nhuận FDI. BEPS với cách tiếp cận dựa trên đầu tư nhấn mạnh sự phù hợp của cấu trúc doanh nghiệp được thiết lập bằng cách chuyển nguồn vốn FDI thông qua các trung tâm đầu tư nước ngoài, đặc biệt là các thiên đường thuế và khu vực pháp lý có mục đích đặc biệt (SPE), như đây là những công cụ hỗ trợ của hầu hết các chương trình BEPS. Về bản chất, cấu trúc doanh nghiệp được xây dựng thông qua FDI có thể được coi là “động cơ” và chuyển dịch lợi nhuận là “nhiên liệu” của các chương trình tránh thuế MNE.

Do đó, các đòn bẩy tránh thuế được được sử dụng kết hợp với nhau trong các kế hoạch phức tạp, trong đó liên quan đến ít nhất một trung tâm ở nước ngoài với tư cách là người hỗ trợ. Theo OECD (2013a), các kế hoạch giảm thiểu thuế được các MNE thực hiện theo bốn khía cạnh khác nhau:

a. Giảm thiểu việc đánh thuế ở quốc gia hoạt động hoặc quốc gia có nguồn gốc nước ngoài (thường là quốc gia có mức thuế trung bình đến cao) bằng cách chuyển lợi nhuận gộp thông qua cơ cấu kinh doanh hoặc giảm lợi nhuận ròng bằng cách tối đa hóa các khoản khấu trừ.

b. Thuế khấu trừ thấp hoặc không có tại quốc gia nguồn.

c. Mức thuế thấp hoặc không ở mức người nhận (có thể đạt được thông qua các khu vực pháp lý thuế thấp, các chế độ ưu đãi hoặc các thỏa thuận không phù hợp kết hợp) với quyền hưởng lợi nhuận phi thường lệ đáng kể thường được tích lũy thông qua các thỏa thuận nội bộ nhóm.

d. Không đánh thuế lợi nhuận bị đánh thuế thấp ở cấp độ của công ty mẹ cuối

cùng

Như vậy, BEPS sẽ gây ra những tổn thất sau đối với nước nhận đầu tư:

Trước tiên BPES là làm xói mòn cơ sở thuế của nhiều quốc gia, đặc biệt là các quốc gia có thuế suất thu nhập doanh nghiệp cao. Nhằm tối đa hóa lợi nhuận của cả tập đoàn, các MNCs thực hiện nhiều nghiệp vụ chuyển giá nhằm tối thiểu hóa các khoản thuế phải nộp cho các quốc gia. Bằng cách chuyển dịch lợi nhuận từ những quốc gia có thuế suất cao sang những quốc gia có thuế suất thấp, các MNCs đã tiết kiệm được số thuế phải nộp đáng kể. Một nghiên cứu của Mạng lưới Công lý Thuế (Tax Justice Network) ước tính rằng khoảng 660 tỉ USD lợi nhuận doanh nghiệp toàn cầu đã được hoán chuyển trong năm 2015. Một ước tính khác của OECD trong năm 2016 cho thấy, thuế suất hiệu dụng mà các công ty đa quốc gia phải chịu thấp hơn trung bình từ 4 đến 8,5 điểm phần trăm so với các công ty thông thường khác. Trong khối OECD và G20, tỷ lệ này giao động từ 4-10% tổng số thu thuế , tương đương từ 100-240 tỉ USD tổng thể. Trong khi đó, theo nghiên cứu của Zucman (2014) thuộc Trường Kinh tế London, khoảng 8% tài sản của thế giới, tương đương 7.600 tỉ USD, đã ẩn vào các thiên đường thuế (tax havens) thông qua các chương trình thuế BEPS. Để cạnh tranh với các quốc gia có thuế suất thấp, nhiều nước đã phải tìm cách cắt giảm thuế suất xuống tương đương hoặc thậm chí thấp hơn. Mức thuế suất thấp hơn sau điều chỉnh không chỉ áp dụng riêng cho các MNCs mà còn cho bất kỳ doanh nghiệp nào trong nền kinh tế. Như vậy, các doanh nghiệp khác, kể cả các doanh nghiệp nội địa cũng được hưởng lợi từ chính sách cắt giảm thuế suất này. Tuy nhiên, nhìn ở phương diện thuế thì chính sách cạnh tranh giảm thuế sẽ làm xói mòn cơ sở thuế của nhiều quốc gia. Hệ quả của sự xói mòn cơ sở thuế này là làm suy yếu nguồn thu ngân sách, ảnh hưởng đến các chính sách chi tiêu ngân sách, thâm hụt và nợ công của các nước sở tại. Vì vậy, vấn đề này ở các nước đang phát triển và các quốc gia mới nổi là khá nghiêm trọng. Do nguồn thu thuế từ các doanh nghiệp nội địa ở các nước đang phát triển thường khá hạn chế, các doanh nghiệp FDI nói chung và MNCs nói riêng rất được kỳ vọng. Tuy nhiên trên thực tế đóng góp nguồn thu từ khu vực FDI đối với các nước đang phát triển không như kỳ vọng. Trong khi nhu cầu chi ngân sách và đầu tư công ở các nước đang phát triển là rất lớn, đặc biệt là đầu tư cơ sở hạ tầng và logistics (các khoản đầu tư này cũng phục vụ cho các doanh nghiệp FDI), các nước này buộc phải đi vay và tạo ra các gánh nặng nợ công quá mức. Trước sức ép cạnh tranh, các nước đang phát triển cũng khó đứng ngoài cuộc đua giảm thuế

suất. Tuy nhiên, do sự xuất hiện ngày càng nhiều nơi trú ẩn thuế với mức thuế suất bằng 0 khiến cho nỗ lực cắt giảm thuế của nhiều nước trở nên vô nghĩa hoặc ít ý nghĩa.

BEPS đồng thời tạo ra môi trường thiếu lành mạnh và không công bằng trong tuân thủ thuế. Nguyên tắc thuế thứ nhất của Adam Smith nhấn mạnh đến sự cần thiết của một hệ thống thuế công bằng. BEPS gây ra hành vi chuyển giá đã tạo nên sự mất công bằng trong hệ thống thuế do cho các MNCs không nộp đủ số thuế cần thiết khiến chính phủ buộc phải tìm nguồn thu ở những đối tượng khác. Một khía cạnh nữa của đặc tính không công bằng là quyền lợi của các cổ đông thiểu số hoặc của đối tác ở nước sở tại trong các hợp đồng liên doanh. Khi các giao dịch của các công ty liên quan được sắp đặt để tối thiểu hóa lợi nhuận, cổ tức của các cổ đông thiểu số hay lợi nhuận chia cho đối tác liên doanh cũng sẽ bị giảm đi. Nói khác đi, lợi nhuận được chia hay cổ tức trả cho các cổ đông thiểu số đã không phản ánh đúng hiệu quả thực sự của doanh nghiệp. Một phần lợi nhuận mà các đối tác liên doanh hay cổ đông thiểu số bị mất đi đã được ẩn dưới dạng các chi phí đầu vào trả cho các công ty liên kết ở các nước có thuế suất thấp là thiên đường thuế và các SPE.

Bên cạnh đó, quản lý thuế của chính phủ và những nguồn lực khác cũng chịu ảnh hưởng nghiêm trọng của hiện tượng BEPS. Chẳng hạn, nhiều công ty MNE lợi dụng các lổ hổng của luật pháp nhằm tối thiểu hóa nghĩa vụ thuế, nhờ đó có thêm lợi nhuận. Mặt khác, các chi phí cho hoạt động chuyển giá và các tổn thất thuế mà một quốc gia nào đó gặp phải có thể thấy được sự méo mó và phi hiệu quả trong phân bổ nguồn lực. Ở góc độ chính phủ, các cơ quan thuế phải tốn kém rất nhiều để thực hiện các hoạt động điều tra và xử lý, điều chỉnh luật thuế để ngăn chặn các hoạt động trốn thuế và chuyển giá của hiện tượng BEPS. Như vậy, các quốc gia trong khi rất khó khăn để thu thêm được thuế thì các khoản chi phí quản lý thuế đã làm giảm hiệu quả của các hệ thống thuế do BEPS gây ra.

Có thể nói, xói mòn cơ sở thuế và dịch chuyển lợi nhuận (BEPS) là 2 mặt thường xuyên đi kèm với nhau của quá trình thu hút FDI. Theo nhận định của OECD (1012), BEPS có ý nghĩa đặc biệt quan trọng đối với các nước đang phát triển vì thuế là nguồn thu chủ yếu của NSNN, đặc biệt là thuế TNDN. Thực tiễn cũng cho thấy, BEPS là một vấn đề mang tính toàn cầu, có tác động qua lại giữa các nước đầu tư và các nước tiếp nhận đầu tư.

2.3 Khung phân tích

2.3.1 Khung phân tích tác động của thuế thu nhập doanh nghiệp đến FDI tại các quốc gia đang phát triển

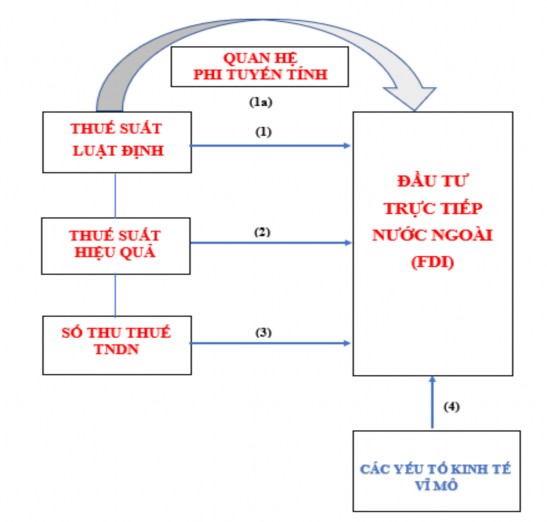

Từ các lý thuyết về thuế TNDN và FDI như trên, luận án xây dựng khung phân tích tác động của thuế TNDN đến FDI tại các quốc gia đang phát triển giai đoạn 2009- 2019 như sơ đồ sau:

Nguồn: Tác giả tổng hợp

Hình 2-2: Khung phân tích tác động của thuế TNDN đến FDI

Trong đó:

(1) : Tác động của thuế suất luật định đến FDI. Bên cạnh đó (1a): là quan hệ phi tuyến tính của thuế suất luật định thuế TNDN và FDI.

(2) : Tác động của thuế suất hiệu quả đến FDI

(3) : Tác động của số thu thuế TNDN đến FDI

(4) : Tác động của các yếu tố vĩ mô có liên quan đến FDI