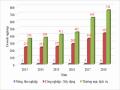

Biểu đồ 4.2. Kết quả huy động và cho vay vốn tại các NHTM tỉnh Thái Nguyên giai đoạn 2013 - 2018

(Nguồn: Báo cáo hoạt động NH giai đoạn 2013 - 2018)

Dư nợ cho vay trong giai đoạn này tăng bình quân khoảng 15%/ năm riêng năm 2015 tăng 41% so với năm 2014 do từ năm 2015 đến nay NH phát triển có các chương trình hỗ trợ cho vay dành cho nhiều đối tượng khác nhau với số tiền trên 5000 tỷ đồng/năm. Tỷ lệ nợ xấu trên tổng dư nợ của các tổ chức tín dụng có xu hướng giảm dần theo từng năm dao động xung quanh mức 1,3% - đây là tín hiệu tốt chứng tỏ sự đổi mới trong cách quản lý nguồn vốn tại các tổ chức tín dụng. Hiện nay, nguồn huy động chính trong các tổ chức tín dụng tại tỉnh Thái Nguyên đến từ các NHTM với đạt 99%/ tổng huy động các tổ chức tín dụng. Các NH chủ yếu huy động vốn bằng đồng nội tệ đạt trên 95% tổng vốn, điều này dễ hiểu do những năm gần đây để tránh hiện tượng “Đô la hóa” Chính phủ đã đưa ra nhiều biện pháp hạn chế sự lưu thông của ngoại tệ trong nền kinh tế nên số ngoại tệ được người dân tích trữ giảm rất nhiều do vậy nguồn vốn huy động bằng đồng ngoại tệ chiếm dưới 5%. Cơ cấu huy động và cho vay tại các chi nhánh NHTM giai đoạn 2013 - 2018 cũng có sự biến động, cụ thể: giai đoạn 2013 - 2014 nguồn vốn huy động thấp hơn dư nợ cho vay nguyên nhân chính là do sự điều chỉnh liên tục giảm mức lãi suất của NHNN so với các năm trước đã khiến người dân không “mặn mà” khi gửi tiền vào NH. Hơn nữa, kết quả cũng phản ánh việc các NHTM còn bị động, lúng túng và chưa thưc hiện tốt hoạt động huy động vốn khi có sự biến động chung trên thị trường tài chính. Từ năm 2015 - 2018, khi NHNN có những điều chỉnh nới lỏng mức lãi suất nguồn vốn huy động và dư nợ đều tăng nhanh, đặc biệt nguồn vốn huy

động cao hơn dư nợ bình quân 2500 tỷ đồng/năm. Nếu các chi nhánh đẩy mạnh hơn hoạt động cho vay sẽ giúp NH thu được nhiều lợi hơn.

Bảng 4.5. Chỉ tiêu đánh giá chất lượng tín dụng của NHTM giai đoạn 2013 - 2018

Đơn vị tính: %

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Tỷ lệ dư nợ NHTM/tổng dư nợ các TCTD | 96,7 | 97,2 | 80,0 | 82,4 | 84,4 | 85,3 |

Tỷ lệ vốn huy động NHTM/tổng nguồn vốn huy động các TCTD | 99,5 | 99,6 | 99,6 | 99,7 | 99,7 | 99,5 |

Tỷ lệ dư nợ NHTM/nguồn vốn huy động NHTM | 113 | 104 | 96 | 94 | 91 | 96 |

Có thể bạn quan tâm!

-

Khung Phân Tích Các Yếu Tố Từ Phía Dn Ảnh Hưởng Đến Tiếp Cận Tín Dụng Nh Của Dnnvv

Khung Phân Tích Các Yếu Tố Từ Phía Dn Ảnh Hưởng Đến Tiếp Cận Tín Dụng Nh Của Dnnvv -

Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Nh Của Dnnvv

Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Nh Của Dnnvv -

Số Lượng Dnnvv Tỉnh Thái Nguyên Phân Theo Loại Hình Dn

Số Lượng Dnnvv Tỉnh Thái Nguyên Phân Theo Loại Hình Dn -

Số Lượng Vốn Vay Nh Của Các Dnnvv Tỉnh Thái Nguyên Phân Theo Thời Hạn Và Quy Mô

Số Lượng Vốn Vay Nh Của Các Dnnvv Tỉnh Thái Nguyên Phân Theo Thời Hạn Và Quy Mô -

Phân Tích Các Yếu Tố Ảnh Hưởng Đến Tiếp Cận Tín Dụng Nh Của Dnnvv Từ Phía Nh

Phân Tích Các Yếu Tố Ảnh Hưởng Đến Tiếp Cận Tín Dụng Nh Của Dnnvv Từ Phía Nh -

Tổng Hợp Kết Quả Phân Tích Efa Các Yếu Tố Phía Dnnvv

Tổng Hợp Kết Quả Phân Tích Efa Các Yếu Tố Phía Dnnvv

Xem toàn bộ 238 trang tài liệu này.

(Nguồn: Tính toán của tác giả từ Báo cáo hoạt động NH giai đoạn 2013 - 2018)

Trong giai đoạn 2013 - 2018, tỷ lệ tăng trưởng dư nợ tại các chi nhánh NHTM tại tỉnh Thái Nguyên bình quân đạt 20%/năm, cụ thể: năm 2014 so với 2013 đạt 23,5%, năm 2015/2014 đạt 20,1%, năm 2016/2015 đạt 21,5%, năm 2017/2016 đạt 20,6%; năm 2018/2017 đạt 27,5%. Tốc độ tăng trưởng nguồn vốn huy động bình quân hàng năm giai đoạn 2013 - 2018 đạt 21,79%/năm. Tỷ lệ dự nợ cho vay tại các NHTM trong giai đoạn 2013 - 2014 đạt khoảng 96% trong tổng dư nợ cho vay các tổ chức tín dụng nghĩa là các tổ chức tín dụng khác chỉ cho vay khoảng 4%/năm đạt bình quân khoảng 750 tỷ đồng/năm. Từ năm 2015 trở lại đây, khi NHNN dành một số chương trình ưu đãi cho vay đối với NH phát triển với số tiền bình quân hơn 5000 tỷ đồng/năm thì dư nợ cho vay khối NH chiếm 80%. Mặc dù, NH vẫn chưa sử dụng hết số vốn huy động và việc tìm kiếm khách hàng còn nhiều hạn chế nhưng cũng phản ánh phần nào những nỗ lực của các NH trong việc tăng cường cho vay nhằm gia tăng lợi nhuận của NH khi tỷ lệ tăng trưởng luôn mang giá trị dương.

Kết quả kinh doanh của các chi nhánh NHTM trên địa bàn tỉnh luôn đạt tăng trưởng dương trong 5 năm qua. Trong năm 2018, kết quả kinh doanh của các chi nhánh NHTM đạt 1.357 tỷ đồng, đứng đầu là NH Vietinbank với 03 chi nhánh có kết quả kinh doanh đạt 327 tỷ đồng, tiếp theo là NH BIDV đạt hơn 315 tỷ đồng và Agribank đạt khoảng 301 tỷ đồng và các chi nhánh NH còn lại có kết quả kinh doanh đạt 21%. Kết quả này cho thấy, thị phần và sức ảnh hưởng của 03 NH lớn nhất của Việt Nam, mặc dù hiện này các NH đều đã được cổ phần hóa nhưng vẫn có cổ phần từ Nhà nước nên luôn được người dân và DN tin tưởng - Đây là lợi thế của

NH. Trong tương lai, các NH cần nỗ lực đổi mới, hoàn thiện bộ máy, áp dụng tiến bộ của công nghệ để vươn cao hơn nữa, khẳng định vị thế của mình tại thị trường trong nước và tiến xa ra thị trường quốc tế. Riêng NH Vietcombank mặc dù là 1 trong NH mạnh nhất của Việt Nam trong thời điểm hiện tại nhưng chi nhánh được khai trương năm 2015 nên thị phần còn hạn chế, kết quả kinh doanh năm 2018 đạt gần 48 tỷ đồng. Với 17 chi nhánh NHTM còn lại trên địa bàn chỉ chiếm 17% trong kết quả kinh doanh của NHTM, đây là kết quả còn hạn chế. 10 năm trở lại đây khi nền kinh tế phát triển mạnh, các NH mở chi nhánh tại Thái Nguyên tăng nhanh nhưng thị phần còn nhỏ hẹp, khách hàng chủ yếu là khách hàng nhỏ, rủi ro trong kinh doanh cao do yêu cầu về doanh số đã ảnh hưởng lớn đến kết quả kinh doanh của chi nhánh. Trong thời gian tới, các chi nhánh cần có những chiến lược phù hợp dựa vào thế mạnh của NH và đặc điểm của nhóm khách hàng nhằm nâng cao hiệu quả kinh doanh.

Biểu đồ 4.3. Kết quả kinh doanh của các chi nhánh NHTM năm 2018

(Nguồn: Tính toán của tác giả từ báo cáo hoạt động của các NHTM năm 2018)

4.3. Thực trạng tiếp cận tín dụng NH của DNNVV tỉnh Thái Nguyên giai đoạn 2013 – 2018

4.3.1. Thực trạng tiếp cận tín dụng NH của DNNVV tỉnh Thái Nguyên phân theo ngành nghề kinh doanh

Giai đoạn 2013 - 2018, biến động số lượng DN và số vốn vay được từ NHTM của các DNNVV phân theo ngành nghề có xu hướng tăng. Cụ thể, tổng vốn vay được của DNNVV năm 2018 đạt 30.930,7 tỷ đồng gấp 2,8 lần so với năm 2013, tốc độ tăng trường bình quân đạt 22,6%/năm. Trong đó, số DN được vay nhiều nhất hoạt động trong lĩnh vực thương mại, dịch vụ trên 60% số lượng DNNVV được vay vốn. Đến năm 2018, số DN vay được vốn là 749 DN với số vốn vay được hơn 11 nghìn tỷ đồng, tốc độ tăng trưởng vốn vay bình quân giai đoạn 2013 - 2018 đạt 20,3%/năm.

Bảng 4.6. Số lượng và số vốn DNNVV vay được từ NHTM phân theo ngành nghề kinh doanh

ĐVT: tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Tốc độ tăng trưởn g 2013 - 2018 (%) | ||

Nông, lâm nghiệp | Số lượng DN được vay vốn (DN) | 3 | 3 | 3 | 3 | 5 | 6 | 24,57 |

Số vốn vay được | 558 | 661,2 | 843,9 | 1.065, 8 | 1.261, 2 | 1.701, 2 | 24,99 | |

Công nghiệp - Xây dựng | Số lượng DN được vay vốn (DN) | 237 | 234 | 245 | 283 | 354 | 429 | 12,60 |

Số vốn vay được | 6.137 | 7.989, 7 | 9.084, 2 | 11.462 ,2 | 13.921 ,9 | 18.001 ,6 | 23,99 | |

Thươn g mại, dịch vụ | Số lượng DN được vay vốn (DN) | 356 | 369 | 411 | 442 | 645 | 749 | 16,11 |

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Tốc độ tăng trưởn g 2013 - 2018 (%) | ||

Số vốn vay được | 4.463, 2 | 5.124, 4 | 6.618, 7 | 7.581, 2 | 9.071, 1 | 11.227 ,8 | 20,30 | |

TỔNG | Số lượng DN được vay vốn (DN) | 596 | 606 | 659 | 728 | 1.004 | 1.184 | 14,75 |

Số vốn vay được | 11.158 ,2 | 13.775 ,3 | 16.546 ,8 | 20.109 ,2 | 24.254 ,2 | 30.930 ,7 | 22,60 |

(Nguồn: Tổng hợp báo cáo hoạt động của các chi nhánh NHTM giai đoạn 2013 - 2018)

Nguyên nhân là do, DN hoạt động trong lĩnh vực thương mại dịch vụ thường sử dụng ôtô, nhà xưởng, hàng hóa hoặc đơn hàng…làm TSĐB. Những tài sản này có tính pháp lý cao nên dễ được NH chấp thuận. Hơn nữa, DN chủ yếu vay thời gian ngắn với số tiền không quá lớn nên hồ sơ vay cũng thuận lợi hơn. Tiếp theo là DNNVV hoạt động trong lĩnh vực Công nghiệp, xây dựng với 429 DN vay được vốn NH năm 2018 và số tiền vay được trên 18 nghìn tỷ đồng, bình quân gần 42 tỷ/DN tốc độ tăng trưởng bình quân về lượng vốn vay cao nhất so với 3 nhóm DN đạt 23,99%/năm và cuối cùng là nhóm DNNVV hoạt động trong lĩnh vực nông lâm nghiệp với lượng vốn vay được khoảng 2,8 tỷ đồng/DN/năm. Đa số các DN này thường huy động vốn từ người thân, bạn bè hoặc Quy tín dụng của Hợp tác xã, mặc dù DN có mong muốn được vay vốn tại NHTM nhưng do năng lực của DN hạn chế nên không đáp ứng các yêu cầu trong hồ sơ vay vốn của NH.

Bảng 4.7. Một số chỉ tiêu phản ánh tình hình tiếp cận tín dụng NH của DNNVV tỉnh Thái Nguyên

ĐVT | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Số lượng DNNVV vay được vốn | DN | 595 | 606 | 659 | 729 | 1004 | 1184 |

Dư nợ đối với DNNVV | Tỷ đồng | 11.158,1 | 13.775,3 | 16.546,7 | 20.109,2 | 24.254,2 | 30.930,7 |

Tổng dư nợ của NHTM | Tỷ đồng | 22.316,2 | 26.491,0 | 30.928,5 | 36.562,1 | 42.776,4 | 50.706 |

Tỷ lệ DNNVV vay được vốn/ tổng DNNVV đang hoạt động | % | 29,6 | 31,2 | 33,3 | 34,7 | 36 | 36,9 |

Tỷ trọng vốn vay của DNNVV/tổng dư nợ | % | 50 | 52 | 53,5 | 55 | 56,7 | 61 |

(Nguồn: Tính toán của tác giả từ báo cáo kết quả kinh doanh của các chi nhánh NH)

Bảng 4.7 phản ảnh tình hình tiếp cận tín dụng NH của DNNVV thông qua 1 số chỉ tiêu liên quan đến tỷ lệ DNNVV vay được vốn. Theo đó: tỷ lệ DNNVV vay được vốn/ tổng DNNVV đang hoạt động có xu hướng tăng theo năm từ 29,6% năm 2013 lên 36,9% năm 2018 và tỷ trọng vốn vay của DNNVV/tổng dư nợ có tăng qua các năm và luôn chiếm trên 50%. Kết quả phản ánh tiếp cận tín dụng NH của DNNVV theo chỉ tiêu quy mô có xu hướng tăng - đây là tín hiệu vui và cần phát huy trong thời gian tới vì so với tỷ lệ tiếp cận vốn của DNNVV cả nước đang là 32,38% (CIEM, 2017) thì kết quả này đã cao hơn. Điều này có được nhờ vào chương trình hỗ trợ của Chính phủ, tỉnh Thái Nguyên; sự điều tiết của NHNN, những đổi mới liên tục từ chính sách tín dụng tại các NHTM và sự nỗ lực của bản thân DNNVV tỉnh Thái Nguyên. Tuy vậy, mức chênh lệch khoảng 4% so với mức chung của cả nước còn rất khiêm tốn và mới giải quyết được phần nhỏ trong 35,24% DNNVV khó tiếp cận vốn, còn 32,38% DN chưa tiếp cận được thì hiện nay các chính sách tín dụng tại tỉnh Thái Nguyên chưa phát huy tác dụng. Hơn nữa với gần 95% số lượng DN trên địa bàn tỉnh Thái Nguyên là DNNVV chỉ có khoảng 1200 DN tiếp cận được vốn tín dụng NH còn rất khiêm tốn, NH chưa thực sự khai thác hết nguồn tài nguyên từ khối DN này. Thu thập các thông tin tại phiếu khảo sát cho thấy, nhiều vấn đề liên quan đến hoạt động cho vay như: xây dựng gói tín dụng

ưu đãi hiệu quả, nắm bắt khó khăn của DN trong quá trình vay vốn, các biện pháp cụ thể tháo gỡ vướng mắc…chưa được NH quan tâm, chú trọng. Đồng thời, bản thân DNNVV còn nhiều hạn chế về hiểu biết thủ tục pháp lý, năng lực của DN…khiến NH không chấp thuận cho DN vay.

Biểu đồ 4.4. Cơ cấu dư nợ cho vay DNNVV của các NHTM năm 2017

(Nguồn: Báo cáo hoạt động NHTM năm 2017)

Hơn nữa năm 2017, trong 9 huyện, thành phố của tỉnh số lượng DNNVV tại thành phố Thái Nguyên tiếp cận nguồn vốn NH nhiều nhất đạt 6.306,1 tỷ đồng chiếm 26%/ tổng dư nợ điều này là phù hợp do số DNNVV hoạt động trên địa bàn thành phố chiếm 55% tổng số DNNVV toàn tỉnh nên nhu cầu về vốn sẽ lớn nhất. Tiếp theo là các DNNVV tại thị xã Phổ Yên, thành phố Sông Công với dư nợ/huyện khoảng 15%/ tổng dư nợ. Huyện Võ Nhai và Định Hóa là hai huyện có số DNNVV ít nhất và tỷ lệ vay được vốn từ nguồn vốn NH cũng chiếm ít nhất chỉ 5%/ tổng dư nợ/huyện.

4.3.2. Thực trạng tiếp cận tín dụng NH của DNNVV tỉnh Thái Nguyên phân theo quy mô doanh nghiệp

Cơ cấu cho vay của NHTM đối với DNNVV phân theo quy mô DN giai đoạn 2013 - 2018 không có sự biến động lớn qua các năm, cụ thể: số lượng vốn nhóm DN siêu nhỏ tiếp cận được tại các NHTM trên địa bàn tỉnh đạt dao động khoảng 15%/tổng dư nợ cho vay đối với DNNVV của các NH, do quy mô nhỏ nên các DN này hướng tới nguồn vốn vay từ người thân, bạn bè hoặc vay “nóng” tại các quỹ tín dụng tư nhân khi có nhu cầu vay vốn mà không tiếp cận được với nguồn tín dụng NH. Tiếp theo là nhóm DN nhỏ với số vốn vay được dao động quanh mức 25 -

26%/ tổng dư nợ/năm, do quy mô DN lớn hơn nên khả năng được NH chấp nhận cho vay vốn cũng cao hơn so với các DN siêu nhỏ. Nhóm DN vừa tiếp cận lượng vốn lớn nhất đạt khoảng 59%/ tổng dư nợ/năm. Điều này cũng dễ hiểu do đặc điểm của nhóm DN vừa có những lợi thế nhất định để trở thành nhóm khách hàng tiềm năng đang được các NH nhắm tới. Tuy nhiên, lượng vốn vay/năm luôn tăng - Phản ánh mức độ tăng trưởng dương trong cơ cấu dư nợ của NHTM đối với DNNVV tỉnh Thái Nguyên giai đoạn 2013 - 2018.

Biểu đồ 4.5. Cơ cấu dư nợ tín dụng NH đối với DNNVV tỉnh Thái Nguyên theo quy mô

(Nguồn: Tính toán của tác giả từ báo cáo kết quả kinh doanh của các chi nhánh NH)

Mặc dù, tỷ lệ tiếp cận vốn của các DN phân theo quy mô không có biến động lớn nhưng tổng dư nợ hàng năm luôn tăng nên số vốn vay của DNNVV có sự gia tăng, cụ thể: đối với DN siêu nhỏ lượng vốn vay được trong ngắn hạn giai đoạn 2014

– 2017 có sự gia tăng bình quân khoảng 500 tỷ đồng/năm. Riêng năm 2018 lượng vốn vay tăng nhiều hơn khoảng 800 tỷ đồng. Nguyên nhân là do một số NH đẩy mạnh gói tín dụng dành cho DN siêu nhỏ đã thúc đẩy DN mạnh dạn vay vốn do lãi suất hấp dẫn và nguồn vốn vay linh hoạt như: Gói sản phẩm tài trợ siêu linh hoạt, dành cho DN siêu nhỏ (doanh thu tối đa 30 tỷ VNĐ) của NH SHB; NHTMCP Phương Đông triển khai gói vay ưu đãi 3.000 tỷ đồng dành riêng cho DN siêu nhỏ hoạt động trong lĩnh vực xuất khẩu và chuỗi cung ứng; VPBank tung ra gói sản phẩm dành riêng cho các DN do phụ nữ làm chủ và sản phẩm “Tài trợ hóa đơn VAT”…Tốc độ tăng trưởng lượng vốn vay ngắn hạn hàng năm bình quân giai đoạn 2013 – 2018 đạt 30,9%/năm. Đối với DN nhỏ, lượng vốn vay ngắn hạn trong gia đoạn 2013 –