KTXH; là hình thức đầu tư quốc tế mà nước tiếp nhận đầu tư không chỉ kỳ vọng vào lượng vốn đầu tư lớn, mà còn kỳ vọng vào tác động tràn tích cực do sự xuất hiện của FDI đó mang lại. Đây là loại hình di chuyển vốn quốc tế mà người chủ sở hữu vốn đồng thời là người trực tiếp quản lý và điều hành việc sử dụng vốn đầu tư. Luận án cũng đã khái quát Lý thuyết chu kỳ sống quốc tế của sản phẩm; Lý thuyết về quyền lực thị trường; Lý thuyết chiết trung và Lý thuyết năng suất biên của vốn đầu tư để giải thích về động cơ đầ u tư ra nước ngoài của các DN. Các lý thuyết này sẽ bổ trợ cho nhau để giải thích tác động tràn của FDI đối với các DN nội địa.

Luận án còn làm rõ khái niệm và các hình thức tác động tràn của FDI. Theo đó, tác động tràn của FDI là tác động mang tính gián tiếp xuất hiện khi s ự có mặt của DN FDI mang lại các tác động đến nền kinh tế nước sở tại nói chung và làm cho các DN trong nước nói riêng thay đổi hành vi của mình như thay đổi công nghệ, thay đổi chiến lược kinh doanh. Nó có thể được coi là kết quả của hoạt động của các DN FDI diễn ra đồng thời với quá trình điều chỉnh hành vi của các DN trong nước .

Luận án đã chỉ ra hai hình thức và 8 kênh truyền dẫn tác động tràn của FDI

đến các doanh nghiệp nội địa. Hai hình thức tác động tràn của FDI là: tác động tràn theo chiều ngang và tác động tràn theo chiều dọc. 8 kênh truyền dẫn tác động tràn của FDI đối với các DN nội địa, trong đó có: 6 kênh truyền dẫn tác động tràn của FDI theo chiều ngang (tác động tràn trong nội bộ ngành) là: (1) Tạo sức ép cạnh tranh, buộc các DN trong nước thay đổi cách thức SXKD; (2) Trình diễn và các hiệu ứng bắt chước ; (3) CGCN và hoạt động nghiên cứu và phát triển (R&D) ; (4) ĐTPT nguồn nhân lực và di chuyển lao động giữa các DN FDI và DN trong nước; (5) Liên kết giữa các DN FDI và các DN trong nước để sản xuất sản phẩm; (6) Kỹ năng quản lý công nghiệp. 2 kênh truyền dẫn tác động tràn của FDI theo chiều dọc (tác động tràn liên ngành) là: (1) Tràn thông qua các liên kết ngược; (2 ) Tràn thông qua kênh của các liên kết xuôi.

Luận án cũng đã chỉ ra 2 nhóm nhân tố ảnh hưởng đến tác động tràn của FDI đến các doanh nghiệp nội địa. Đó là: (i) Nhóm nhân tố nội tại của DN, và (ii) Nhóm nhân tố bên ngoài DN. Bên cạnh đó, Luận án cũng đã đưa mô hình đánh giá tác

động tràn của FDI đến các DN nội địa là mô hình nghiên cứu sử dụng số liệu mảng và phương pháp ước lượng bán tham số (được Olley và Pakes, 1996 đề xuất). Đây là cơ sở lý thuyết cho việc phân tích định lượng tác động tràn của FDI đối với các DN Dệt may Việt Nam.

CHƯƠNG 2

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Tác Động Tràn Của Đầu Tư Trực Tiếp Nước Ngoài Đến Các Doanh Nghiệp Nội Địa

Các Nhân Tố Ảnh Hưởng Đến Tác Động Tràn Của Đầu Tư Trực Tiếp Nước Ngoài Đến Các Doanh Nghiệp Nội Địa -

Tác động tràn của đầu tư trực tiếp nước ngoài tới các doanh nghiệp thuộc ngành dệt may Việt Nam - 8

Tác động tràn của đầu tư trực tiếp nước ngoài tới các doanh nghiệp thuộc ngành dệt may Việt Nam - 8 -

Mô Hình Đánh Giá Tác Động Tràn Của Đầu Tư Trực Tiếp Nước Ngoài

Mô Hình Đánh Giá Tác Động Tràn Của Đầu Tư Trực Tiếp Nước Ngoài -

Tác động tràn của đầu tư trực tiếp nước ngoài tới các doanh nghiệp thuộc ngành dệt may Việt Nam - 11

Tác động tràn của đầu tư trực tiếp nước ngoài tới các doanh nghiệp thuộc ngành dệt may Việt Nam - 11 -

Phương Thức Đầu Tư Đổi Mới Công Nghệ Của Các Doanh Nghiệp Dệt May

Phương Thức Đầu Tư Đổi Mới Công Nghệ Của Các Doanh Nghiệp Dệt May -

Thực Trạng Tác Động Tràn Của Đầu Tư Trực Tiếp Nước Ngoài Theo Chiều Dọc (Tác Động Tràn Liên Ngành Dệt May Việt Nam)

Thực Trạng Tác Động Tràn Của Đầu Tư Trực Tiếp Nước Ngoài Theo Chiều Dọc (Tác Động Tràn Liên Ngành Dệt May Việt Nam)

Xem toàn bộ 240 trang tài liệu này.

THỰC TRẠNG TÁC ĐỘNG TRÀN CỦA ĐẦU TƯ TRỰC TIẾP NƯỚC NGOÀI ĐỐI VỚI

CÁC DOANH NGHIỆP NGÀNH DỆT MAY VIỆT NAM

2.1. Tổng quan về đầu tư trực tiếp nướ c ngoài vào ngành Dệt may

Việt Nam

2.1.1. Vốn và số dự án

VĐT (Tr. USD) Số dự án

2500

364

400

360

350

2000

300

1500

1000

158

250

178 200

118 135 150

110

130

121

100

500

72

43

88

4 13

19 22

29

33

20 9

19

50

0

1 2 1

0

536.68

291.37

360.71

90.23

428.76

620.63

378.24

543.03

697.51

1996.66

428.24

2189.33

865.15

Số dự án và số vốn FDI vào ngành Dệt may của Việt Nam tăng dần qua các năm, trong đó cao nhất là năm 2008 với số dự án là 360 và số vốn là gần 2,2 tỉ USD. Trong đó, có 76 dự án đăng ký đầu tư mới, thu hút khoảng 388 triệu USD .

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

8.34

2.17

4.05

8.28

58.2

322.07

109.02

54.48

197.12

342.32

336.91

Hình 2.1: Số vốn và số dự án đầu tư trực tiếp nước ngoài vào ngành dệt may Việt Nam giai đoạn 1998 - 2011

Nguồn: Bộ Kế hoạch và Đầu tư và xử lý số liệu của tác giả (2012)

FDI vào ngành Dệt may Việt Nam có xu hướng tăng nhanh trong giai đoạn 1989 - 1997. Sang giai đoạn 1998 - 1999, do ảnh hưởng của cuộc khủng hoảng tài chính - tiền tệ của khu vực Đông Nam Á, FDI vào Việt Nam nói chung và vào ngành Dệt may Việt Nam nói riêng bị suy giảm. B ước vào giai đoạn 2006-2011, FDI vào ngành Dệt may Việt Nam có phục hồi và tăng rất cao trong năm 2008 (với 360

dự án và số vốn đầu tư hơn 2 tỷ USD ). Sự đột phá này được giải thích là sau khi gia nhập WTO (tháng 1/2006), do thực hiện các cam kết và việc điều chỉnh chính sách phù hợp với yêu cầu của WTO, nên MTĐT Việt Nam trở lên thông thoáng, minh bạch, tạo điều kiện thuận lợi và sự tin tưởng cho các nhà ĐTNN. Tuy nhiên, bước vào năm 2009-2010, số dự án và vốn đăng ký có sự sụt giảm nghiêm trọng do ảnh hưởng của cuộc khủng hoảng tài chính toàn cầu đã làm hạn chế luồng vốn chảy vào Việt Nam .

Theo Bộ KH&ĐT, từ năm 1998-2011, đã có 2.049 dự án FDI từ 30 quốc gia và vùng lãnh thổ đầu tư vào ngành Dệt may với tổng vốn đăng kí là hơn 10,7 tỷ USD. Riêng giai đoạn 2001-2011, có 1.834 dự án với tổng số vốn đăng ký là 8,8 tỷ USD.

2.1.2. Hình thức đầu tư

Việt Nam đã thu hút được khá lớn FDI dưới mọi hình thức vào ngành Dệt may Việt Nam, đặc biệt là hình thức đầu tư 100% vốn nước ngoài và liên doanh với nước ngoài ngày càng phát triển.

Theo Tổng cục Thống kê, tính đến hết năm 2011, ngành Dệt may Việt Nam có khoảng 5.982 DN. Trong đó, DN trong nước chiếm 85,36%, phần lớn có quy mô vừa và nhỏ và DN FDI chiếm 14,6% (Loại hình DN dệt may Việt Nam chi tiết đ ược thể hiện ở Phụ lục 2.2). Đầu tư hoặc kinh doanh với các hình thức DNLD, bao thầu xưởng, mua cổ phần, đầu tư 100% vốn là những thế mạnh của của các nước trong khu vực ASEAN. Vì vậy, VITAS đã kêu gọi các DN Dệt may ASEAN, đặc biệt là Singapore và Malaysia đầu tư vào ngành Dệt Việt Nam, tập trung trong lĩnh vực sản xuất nguyên liệu ( xơ, sợi cao cấp), in nhuộm và hoàn tất vải cung cấp cho may xuất khẩu, tham gia hợp tác cung ứng vải cho các DN May mặc để sản xuất hàng xuất khẩu; hợp tác đào tạo NNL cho Dệt may. VINATEX khẳng định, các dự án trên đều nằm trong diện ưu tiên đầu tư nhằm tập trung cho phát triển chương trình sản xuất vải phục vụ xuất khẩu.

Ngoài ra, FDI vào các khu công nghiệp (KCN), khu chế xuất (KCX) sản xuất hàng dệt may xuất khẩu cũng ngày càng gia tăng. Những liên doanh điển hình là Liên doanh giữa TCT Phong Phú với Tập đoàn ITG (Mỹ) xây dựng Cụm Công nghiệp Burlington-Phongphu Solution Supply Chain City; Liên doanh giữa Công ty CP Việt

Tiến với Tập đoàn Tungshing (Hongkong); đầu tư của Tập đoàn Pamatex Berhad (Malaysia); Công ty Deawon (Hàn Quốc); Tập đoàn dệt may Hoa Kỳ HBI…

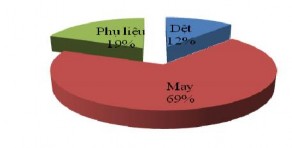

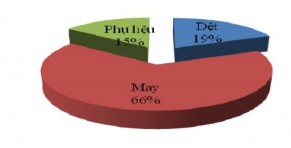

2.1.3. Cơ cấu đầu tư

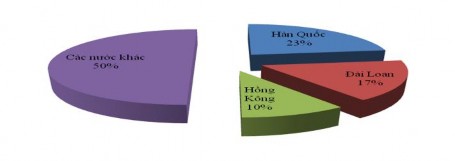

Cơ cấu FDI giữa ngành Dệt và ngành May mất cân đối. Hầu như tất cả các dự án FDI là đầu tư vào ngành May mặc d o vốn đầu tư không cần nhiều, nhưng tỉ suất lợi nhuận cao, sau đó là ngành Dệt, cuối cùng là phụ liệu. Điều này cũng dễ hiểu bởi Việt Nam xuất khẩu chủ yếu là các sản phẩm may mặc, nên đã được các nước tập trung đầu tư. Còn ngành phụ liệu, xu hướng ở Việt Nam chủ yếu là nhập khẩu nguyên vật liệu cho ngành Dệt may (trên 80%) nên các nhà đầu tư chưa tập trung mạnh vào lĩnh vực này vì lợi nhuận không cao bằng ngành May. Có thể thấy rõ điều này qua Biểu đồ 2.1 với 2 quốc gia có lượng vốn đầu tư luôn ở mức cao nhất trong số các nước đầu tư vào ngành Dệt may Việt Nam.

Hàn Quốc Đài Loan

Biều đồ 2.1: Tỷ lệ dự án đầu tư trực tiếp nước ngoài vào ngành dệt, may và

sản xuất nguyên phụ liệu dệt may của Hàn Quốc và Đài Loan giai đoạn 2001 - 2011

Nguồn: Tác giả tự tổng hợp

Tuy nhiên, cũng có không ít nhà đầu tư chiến lược, có vốn, công nghệ và chấp nhận thu lời trong thời gian dài quan tâm tới thị trường dệt Việt Nam như Tập đoàn Formosa (Đài Loan) đã đầu tư sản xuất tơ sợi tổng hợp cung cấp cho thị trường Việt Nam; đầu tư của một số tập đoàn Hồng Kông và Trung Quốc. Riêng các DN của Hàn Quốc cũng đã đầu tư 2 -3 dự án vào ngành Dệt. Bên cạnh đó, hai KCN dệt nhuộm tập trung đã được khởi công xây dựng tại tỉnh Ninh Bình và Trà Vinh, thu hút nhiề u DN hoạt động trong lĩnh vực dệt, nhuộm cả trong và ngoài nước...

Những năm gần đây, ngành CNHT Dệt may của Việt Nam cũng đã có những

bước tiến đáng kể nhờ thu hút được một lượng lớn FDI và k ý các thỏa thuận, hiệp định thương mại đầu tư song phương với nước ngoài, như Dự án nhà máy may và kho ngoại quan giữa Công ty Mascot International A/S của Đan Mạch và Ban Quản lý các KCN tỉnh Bắc Giang; Hiệp hội các nhà trồng bông Texas ( Mỹ)... Ngoài ra, còn phối hợp với Bộ Ngoại giao Việt Nam và Đại sứ quán Pháp, Cơ quan Kinh tế Pháp tại Tp Hồ Chí Minh tổ chức buổi gặp gỡ, xúc tiến thương mại, giới thiệu công nghệ và thiết bị về ngành Dệt và vải không dệt của Pháp cho các DN Việt Nam. Đây là cơ hội để ngành công nghiệp chế tạo thiết bị dệt của Pháp tiếp cận với thị trường Việt Nam vốn đang có nhu cầu đổi mới công nghệ, dành nhiều đầu tư cho phát triển CNHT, phục vụ xuất khẩu dệt may.

2.1.4. Địa bàn đầu tư

Đầu tư của các DN FDI vào ngành Dệt may Việt Nam chủ yếu tập trung vào những tỉnh, thành phố lớn như Hà Nội, T p Hồ Chí Minh, Bình Dương, Khánh Hòa… Do CSHT còn yếu kém, lạc hậu, cho nên chỉ có những KCN, KCX tại các thành phố lớn mới đáp ứng được yêu cầu của các nhà ĐTNN.

Trên cả nước, có tất cả 35 tỉnh, thành phố có dự án FDI vào ngành Dệt may, trong đó phần lớn các dự án đều tập trung vào các tỉnh phía Nam, chiếm tới 88% tổng số dự án và 85% tổng vốn đầu tư vào ngành dệt may. Trong số các tỉnh thành phía Nam, Đồng Nai là tỉnh th u hút được nhiều vốn đầu tư với 33 dự án có tổng giá trị lên tới gần 1,2 tỷ USD. Tiếp đến là Tp Hồ Chí Minh và Bình Dương với tổng vốn đầu tư nhận được lần lượt là 355,685 triệu USD và 138,401 triệu USD.

Miền Trung là khu vực nhận đầu tư ít nhất, chỉ có 3 tỉnh Quảng Nam, Đà Nẵng và Hà Tĩnh là có FDI với 5 dự án với tổng số vốn là 5,1 triệu USD. Sở dĩ có thực tế này là do thị trường tiêu thụ sản phẩm dệt may tại miền Trung nhỏ, địa hình lại không thuận lợi cho việc vận chuyển và khai thác nguồn nguyên liệu.

Trong khi đó, miền Bắc cũng thu hút được nhiều dự án và vốn FDI. Tính

đến thời điểm năm 2010, miền Bắc có tất cả 23 dự án FDI với tổng giá trị là 126,151 triệu USD, tập trung chủ yếu ở các tỉnh Phú Thọ, Hà Nội, Nam Định, Hải Phòng, Ninh Bình, Hải Dương, Quảng Ninh và Lạng Sơn.

2.1.5. Đối tác đầu tư

Hiện nay, Việt Nam đã có 35 quốc gia và vùng lãnh thổ tham gia đầu tư vào ngành Dệt may, trong đó 3 nước là Đài Loan, Hàn Quốc và Hồng Kông có vốn FDI nhiều nhất. Phần lớn đối tác đầu tư vào lĩnh v ực dệt may của Việt Nam là các công ty thời trang, công ty may mặc ở châu Á và một số nhà đầu tư châu Âu, Mỹ. Nguyên nhân của tình trạng này là do các nước phương Tây luôn có xu hướng phát triển những ngành có hàm lượng KHCN và chất xám cao. Mặt khác, châu Á là nơi có nguồn nhân công giá rẻ cùng TNTN phong phú.

Theo VINATEX, các dự án dệt may lớn đã thu hút được sự quan tâm đầu tư từ phía các đối tác nước ngoài như Tập đoàn Pamatex Berhad ( Malaysia); Công ty Daewon (Hàn Quốc), Công ty Intergarment Corporation (Đài Loan)... Danh sách 10 nhà ĐTNN lớn nhất đầu tư vào Việt Nam thể hiện trong Phụ lục 2.4.

Hàn Quốc hiện có 501 dự án đầu tư vào lĩnh vực dệt may tại Việt Nam, trong đó có nhiều công ty nổi tiếng như Pangrim, Hansae Việt Nam, Han-soll Việt Nam, Vina- Korea. Một trong những dấu hiệu được KOTRA đưa ra về triển vọng thu hút FDI của ngành Dệt may Việt Nam là, năm 2008, một số DN Dệt may Hàn Quốc đầu tư vào Trung Quốc đã thực hiện chuyển hướng đầu tư sang Việt Nam. Thống kê cho thấy, năm 2006, đầu tư của các DN Dệt may Hàn Quốc vào Trung Quốc đã giảm 10% so với năm 2005, nhưng đầu tư vào Việt Nam đã tăng tới 53,7%.

Biểu đồ 2.2: Vốn đầu tư trực tiếp nước ngoài đăng kí vào

ngành dệt may Việt Nam theo đối tác đầu tư giai đoạn 2001 -2011

Nguồn: Bộ Kế hoạch và Đầu tư (2011)

Cùng với Việt Nam, Hàn Quốc đang đứng trong top 10 nước xuất khẩu dệt

may lớn nhất thế giới, do vậy hai nước càng có nhiều cơ hội để tăng cường hợp tác

vì lợi ích kinh tế của cả hai bên. Các DN Hàn Quốc gia tăng đầu tư vào Việt Nam là do sức hấp dẫn từ giá nhân công rẻ, có tay nghề và chính sách khuyến khích đầu tư đa dạng của Chính phủ Việt Nam. Ngoài ra, các công ty của Hồng Kông muốn dịch chuyển đầu tư, sản xuất hàng dệt may, d a giày từ Trung Quốc sang các nước ASEAN, trong đó có Việt Nam (vốn đã có thương hiệu là nước sản xuất hàng khá chất lượng), do chi phí sản xuất ở Trung Quốc tăng cao, dẫn đến việc các DN, nhà nhập khẩu nước ngoài chuyển đơn hàng sang các nước có chi phí t hấp hơn.

Bên cạnh đó, những năm gần đây, nhiều công ty sản xuất hàng dệt may từ châu Âu và Hoa Kỳ đã đến đầu tư tại Việt Nam theo nhiều hình thức khác nhau như Công ty Van Laack Asia (Cộng hòa Liên bang Đức )…

2.2. Thực trạng tác động tràn của đầu tư trực t iếp nước ngoài tới các doanh nghiệp thuộc ngành dệt may Việt Nam

Tác động tràn của FDI tới các DN Dệt may Việt Nam được phân tích dựa trên các kênh truyền dẫn được đề cập ở Mục 1.2.2 của Chương 1. Trọng tâm chủ yếu được tác giả phân tích sẽ là các tác độ ng tràn trong nội bộ ngành Dệt may.

Như mô tả trong Chương 1, có hai cách để đánh giá tác động tràn: phương pháp tiếp cận gián tiếp (thông qua nghiên cứu các kênh truyền dẫn) và phương pháp tiếp cận trực tiếp (thông qua ước lượng thống kê). Tác động tràn rất khó để đo lường , và cách phổ biến nhất để phân tích là sử dụng mô hình kinh tế lượng. Nghiên cứu trường hợp của các ngành công nghiệp cụ thể không phải là phổ biến do những khó khăn rút ra kết luận tổng quát về tác động tràn trong các ngành công nghiệp khác.

Tuy nhiên, nghiên cứu các kênh truyền dẫn trong các DN Dệt may để có sự hiểu biết sâu sắc hơn về tác động tràn có thể xảy ra trong một ngành công nghiệp cụ thể. Do đó, trong Mục 2.3 của Chương 2, nghiên cứu kinh tế lượng được thực hiện.

2.2.1. Thực trạng tác động tràn của đầu tư trực tiếp nước ngoài theo chiều ngang (Tác động tràn trong nội bộ ngành Dệt may Việt Nam)

2.2.1.1. Tạo sức ép cạnh tranh, buộc các doanh nghiệp trong nước nâng cao hiệu quả sản xuất kinh doanh

Trước Đổi mới (năm 1986), Việt Nam thực hiện cơ chế kế hoạch hóa, các DN