3.2.2 Một số trường hợp điển hình về liên kết giữa doanh nghiệp nhỏ và vừa Việt Nam và một số doanh nghiệp có vốn đầu tư trực tiếp nước ngoài

Các dự án đầu tư tỷ đô của Samsung vào Việt Nam có thể xem như là trường hợp điển hình về kỳ vọng và thực tế của các liên kết giữa khối nội và khối ngoại ở Việt Nam. Kể từ năm 2009, Samsung đã liên tục đầu tư và mở rộng các nhà máy ở nhiều tỉnh thành của Việt Nam để tiến hành sản xuất điện thoại di động ngoài Trung Quốc. Tính đến cuối năm 2017, Samsung đã cam kết đầu tư khoảng 14 tỷ đô la Mỹ vào Việt Nam, đồng thời tạo ra việc làm trực tiếp cho khoảng 109.000 lao động. Samsung và Việt Nam ngày càng có mối liên hệ chặt chẽ khi các nhà máy của Samsung tại Việt Nam đóng góp khoảng 30% sản lượng điện thoại của Samsung, và Samsung đóng góp tới 25% tổng kim ngạch xuất khẩu của Việt Nam trong năm 2017 (Tong và cộng sự, 2019).

Tuy nhiên, cùng với sự mở rộng của Samsung, Chính phủ Việt Nam cùng các tổ chức quốc tế và các nhà nghiên cứu cũng khá quan ngại về tiềm năng mang lại những tác động tích cực của Samsung nói riêng và các dự án FDI nói chung. Các hiệu ứng lan tỏa dọc thông qua các liên kết chuỗi cung ứng được đánh giá là tương đối nhạt nhòa bởi sự hiện diện không đáng kể của các doanh nghiệp trong nước trong chuỗi cung ứng của Samsung. Hầu hết các nhà cung ứng cấp 1 của Samsung tại Việt Nam là các doanh nghiệp FDI, với các công ty mẹ ở Hàn Quốc, Nhật Bản đã và đang cung ứng cho các cơ sở sản xuất của Samsung ở Trung Quốc và các nước khác, và chỉ có 29 doanh nghiệp nội địa có thể trở thành nhà cung ứng cấp 1 cho Samsung Việt Nam11.

Không chỉ trường hợp của Samsung mà các DN FDI từ Nhật Bản, nước đầu tư FDI lớn thứ hai tại Việt Nam, cũng có liên kết còn khá hạn chế với khu vực DN trong nước. Thống kê của JETRO (2019) cho thấy, các DN FDI Nhật Bản chỉ sử dụng khoảng 36,3% đầu vào được cung cấp bởi các DN trong nước trong năm 2018, tương đối thấp so với các nước khác trong khu vực. Ví dụ, tỷ lệ này ở các nước như Trung Quốc lên tới 66,3% hay Thái Lan là 57,2%, và Indonesia là 42% (JETRO, 2019, tr. 45).

Chính liên kết lỏng lẻo giữa doanh nghiệp trong nước và doanh nghiệp FDI khiến lợi ích của các dự án đầu tư trực tiếp nước ngoài không được như kỳ vọng, trong khi chính quyền các cấp Trung ương và địa phương đã và đang có nhiều ưu đãi

11 https://news.samsung.com/vn/29-doanh-nghiep-viet-la-nha-cung-cap-cap-1-cho-samsung

dành cho các nhà đầu tư nước ngoài về thuế, chi phí thuê đất (Bộ Tài chính, 2019). Mức độ liên kết còn yếu được cho là có những nguyên nhân về cả phía khu vực FDI và khu vực DNNVV trong nước, đặc biệt là những hạn chế của DNNVV trong nước về chất lượng sản phẩn, tiếp cận tài chính, năng lực đổi mới sáng tạo (WB, 2017). Vì vậy, điều quan trọng là thu hút FDI hiện nay cần đi vào chiều sâu, có nghĩa là, cần chú trọng vào chất lượng thay vì số lượng, tránh việc các DN FDI hình thành khu vực riêng biệt (enclave sector) và không có liên kết với nền kinh tế trong nước.

3.2.3 Đánh giá chung

Sự hạn chế của các liên kết giữa DNNVV và DN FDI, theo nhận định của nhiều nghiên cứu, có nguyên nhân xuất phát từ phía hai khu vực DN và môi trường thể chế chính sách, cụ thể như sau:

Thứ nhất, xét về các DNNVV, như đã đề cập ở trên, quy mô nhỏ bé khiến các DNNVV khó khăn trong việc tiếp cận các nguồn lực, công nghệ, đồng thời hạn chế trong trình độ quản lý và nguồn nhân lực. Khảo sát của WB (2017) cho thấy chưa đến 10% DN Việt Nam đạt được chứng chỉ hệ thống quản lý chất lượng ISO 9001. Bên cạnh đó, bản thân các DNNVV cũng thiếu tư duy chiến lược dài hạn, chưa dám chấp nhận rủi ro và có sự đột phát trong đầu tư để nâng cấp tiêu chuẩn chất lượng khiến các DN khó có thể đạt được sự tin tưởng từ các đối tác FDI (Trần Duy Đông, 202012; WB, 2017).

Thứ hai, xét về phía các DN FDI, do các cam kết từ hiệp định thương mại mà Việt Nam tham gia thường hạn chế nước tiếp nhận đầu tư đưa ra yêu cầu về tỷ lệ nội địa hóa với các DN FDI, nên các DN FDI thường không chịu sự chi phối của các chế tài bắt buộc sử dụng đầu vào trong nước. Bên cạnh đó, nhiều DN FDI, điển hình như Samsung đã có sẵn hệ sinh thái các nhà cung cấp đầu vào đến từ Hàn Quốc và Nhật Bản, kéo theo có xu hướng ít liên kết với nhà cung cấp trong nước, đặc biệt là các DNNVV.

Bên cạnh đó, WB (2017) cũng chỉ ra, các DN FDI có tỷ lệ sở hữu nước ngoài cao với định hướng xuất khẩu thường ít sử dụng đầu vào trong nước. Cụ thể, ở nhóm DN FDI không sử dụng đầu vào từ các nhà cung cấp địa phương, tỷ lệ sở hữu nước ngoài trung bình là 99,6% và tỷ lệ xuất khẩu trung bình lên tới 65,4%. Trong khi với nhóm DN FDI sử dụng đầu vào trong nước, tỷ lệ sở hữu nước ngoài trung bình là

12 Phát biểu của Thứ trưởng Bộ Kế hoạch và Đầu Tư Trần Duy Đông tại Hội thảo “Nâng cao sức cạnh tranh của hàng Việt trước thời cơ, thách thức từ các Hiệp định thương mại thế hệ mới” ngày 29/20/2020

120.00%

99.60%

100.00%

80.00%

60.00%

40.00%

20.00%

0.00%

Tỷ lệ xuất khẩu trung bình

Tỷ lệ sở hữu nước ngoài trung bình

Sử dụng đầu vào trong nước

Không sử dụng đầu vào trong nước

87,8% và tỷ lệ xuất khẩu là 36,4% (hình 3.8). Tỷ lệ xuất khẩu cao của các DN FDI phần nào phản ánh mục tiêu tìm kiếm hiệu quả (efficiency seeking) hơn là tìm kiếm thị trường, do đó DN FDI cũng ít kết nối với DN trong nước. Trong khi các DN FDI nếu nhằm mục đích tìm kiếm thị trường, tỷ lệ bán cho thị trường trong nước sẽ cao hơn (tỷ lệ xuất khẩu do đó sẽ thấp hơn), và nhờ vậy mức độ liên kết cũng cao hơn (WB, 2017). Mặc dù thực trạng này không chỉ ở Việt Nam mà cũng là xu hướng chung ở nhiều quốc gia như Malaysia, Bồ Đào Nha, Tây Ban Nha, Ireland và Anh (Driffield & Noor 1999, Tavares &Young 2002), song thực trạng nay cũng đặt ra yêu cầu đối với Chính Phủ trong việc định hướng thu hút nguồn vốn FDI có chất lượng và chú trọng liên kết với DN trong nước.

Có thể bạn quan tâm!

-

Đề Xuất Khung Nghiên Cứu Và Giả Thuyết Nghiên Cứu

Đề Xuất Khung Nghiên Cứu Và Giả Thuyết Nghiên Cứu -

Mô Hình Nghiên Cứu Các Nhân Tố Ảnh Hưởng Tới Khả Năng Doanh Nghiệp Nhỏ Và Vừa Liên Kết Với Doanh Nghiệp Có Vốn Đầu Tư Trực Tiếp Nước Ngoài

Mô Hình Nghiên Cứu Các Nhân Tố Ảnh Hưởng Tới Khả Năng Doanh Nghiệp Nhỏ Và Vừa Liên Kết Với Doanh Nghiệp Có Vốn Đầu Tư Trực Tiếp Nước Ngoài -

Thực Trạng Liên Kết Giữa Doanh Nghiệp Nhỏ Và Vừa Việt Nam Với Doanh Nghiệp Có Vốn Đầu Tư Trực Tiếp Nước Ngoài

Thực Trạng Liên Kết Giữa Doanh Nghiệp Nhỏ Và Vừa Việt Nam Với Doanh Nghiệp Có Vốn Đầu Tư Trực Tiếp Nước Ngoài -

Tương Quan Giữa Tình Hình Liên Kết Và Hoạt Động Tham Gia Trực Tiếp Chuỗi Cung Ứng Toàn Cầu Của Dnnvv Việt Nam

Tương Quan Giữa Tình Hình Liên Kết Và Hoạt Động Tham Gia Trực Tiếp Chuỗi Cung Ứng Toàn Cầu Của Dnnvv Việt Nam -

Tổng Hợp Đo Lường Các Biến Số Và Nguồn Dữ Liệu

Tổng Hợp Đo Lường Các Biến Số Và Nguồn Dữ Liệu -

Sự Khác Biệt Giữa Các Doanh Nghiệp Tham Gia Chuỗi Cung Ứng Toàn Cầu Và Chưa Tham Gia Chuỗi Cung Ứng Toàn Cầu

Sự Khác Biệt Giữa Các Doanh Nghiệp Tham Gia Chuỗi Cung Ứng Toàn Cầu Và Chưa Tham Gia Chuỗi Cung Ứng Toàn Cầu

Xem toàn bộ 236 trang tài liệu này.

Hình 3.8: Tỷ lệ xuất khẩu và tỷ lệ sở hữu nước ngoài của các DN FDI tại Việt Nam

Nguồn: WB (2017)

Thứ ba, môi trường thể chế của Việt Nam và vai trò của Chính phủ trong kiến tạo và thúc đẩy các liên kết còn bộc lộ nhiều hạn chế. Các chương trình hỗ trợ DNNVV phát triển năng lực cạnh tranh, đổi mới sáng tạo được đánh giá là không hiệu quả, còn chưa nắm bắt được các kiến thức về thị trường thế giới cũng như chưa giải quyết được vấn đề thiếu thông tin, thiếu cơ sở dữ liệu về người mua nhà nhà cung cấp. Bên cạnh đó, vấn đề thực thi pháp luật, đặc biệt là về bảo hộ sở hữu tuệ còn yếu, khiến các DN FDI có tâm lý e ngại trong việc liên kết và chuyển giao công nghệ cho các đối tác trong nước. Ngoài ra sự thiếu minh bạch và thiếu liên kết trong các cơ chế chính sách cũng được coi là một điểm yếu của môi trường chính sách Việt Nam, và ảnh hưởng tiêu cực tới động cơ liên kết của các DN FDI (WB, 2017).

3.3 Thực trạng tham gia chuỗi cung ứng toàn cầu của doanh nghiệp nhỏ và vừa Việt Nam

3.3.1 Sơ lược về tình hình tham gia chuỗi cung ứng toàn cầu

DN nhỏ và vừa DN lớn

M A L A Y S I A T H Á I L A N P H I L I P P I N E S I N D O N E S I A V I Ệ T N A M

Các chính sách mở cửa thương mại và đầu tư của Việt Nam được đánh giá là đã tạo ra những sự thay đổi đáng kể trong sức cạnh tranh của các mặt hàng xuất khẩu. Tuy nhiên, hầu hết các DN Việt Nam đã và đang tham gia ở những khâu giản đơn nhất của chuỗi cung ứng với công nghệ ở trình độ thấp. Với việc trở thành trung tâm lắp rắp các sản phẩm cuối cùng, giá trị gia tăng mà các DN Việt Nam nói chung, và các DNNVV nói riêng tạo ra rất hạn chế (Trương Chí Bình, 2020; WB, 2016).

71.90% | 65.30% | 66.60% | 90.70% | 83.20% | ||||||||||

34.70% | 33.40% | |||||||||||||

28.10% | ||||||||||||||

16.80% | ||||||||||||||

9.30% |

Hình 3.9: Tỷ lệ đóng góp trong tổng giá trị xuất khẩu theo quy mô doanh nghiệp

Nguồn: Wignaraja (2013)

Không chỉ riêng Việt Nam, mà ở nhiều quốc gia khác, khu vực DNNVV tham gia trực tiếp chuỗi cung ứng toàn cầu thông qua các hoạt động xuất nhập khẩu ở mức độ khá hạn chế do những khó khăn về nguồn lực và thiếu tính kinh tế quy mô của khu vực doanh nghiệp này. Theo OECD (2018), số liệu thống kê ở các quốc gia thành viên của OECD như Pháp, Đức, Slovakia, Thụy Điển đều cho thấy, số lượng DNNVV xuất khẩu cũng không đáng kể, chỉ từ 5-40% số lượng doanh nghiệp nhỏ và vừa tham gia hoạt động xuất khẩu, trong khi tỷ lệ này ở các doanh nghiệp lớn là khoảng 80%. Nếu tính riêng các ngành công nghiệp, tỷ lệ các DNNVV tham gia xuất khẩu chỉ từ 10-25%, trong khi con số này ở các DN là trên 90% ở hầu hết các nước thành viên OECD. Không những vậy, xét về giá trị, đóng góp của khu vực này cho kim ngạch xuất khẩu cũng chỉ chiếm từ 20-40%.

Tính toán từ cơ sở dữ liệu điều tra doanh nghiệp của WB, Wignaraja (2013) cho thấy, chỉ có 21,2% DNNVV13 của Việt Nam hiện tham gia chuỗi cung ứng toàn cầu, trong khi tỷ lệ này ở các nước ASEAN có trình độ phát triển cao hơn như Malaysia và Thái Lan lên tới 46,2% và 30%. Xét về đóng góp của DNNVV tổng giá trị xuất khẩu của các nước ASEAN, Wignaraja (2013) cũng cho thấy tỷ lệ đóng góp của DNNVV còn tương đối khiêm tốn. Cụ thể, tỷ lệ này ở Việt Nam chỉ là 16,8%, thậm chí ở Indonesia, các DNNVV chỉ chiếm 9,3% trong tổng số các DN tham gia chuỗi cung ứng toàn cầu. Các con số ở Thái Lan, Philippines và Malaysia mặc dù khả quan hơn nhưng đều không quá 35% (hình 3.9).

DN siêu nhỏ

DN nhỏ

DN vừa

DN lớn

90.00%

80.00%

70.00%

60.00%

50.00%

40.00%

30.00%

20.00%

10.00%

0.00%

2012

2013

2014

2015

2016

2017

2018

HÌnh 3.10: Tỷ lệ DN xuất khẩu trong giai đoạn 2012-2018

Nguồn: NCS tính toán từ số liệu của TCTK

Dựa trên bộ số liệu của TCTK về các DN ngành chế tạo tại Việt Nam trong giai đoạn 2012-2018, tác giả nhận thấy, nếu như tỷ lệ các DN lớn xuất khẩu dao động quanh 80%, thì tỷ lệ này ở các DN siêu nhỏ chỉ dưới 10%, và các DN nhỏ là dưới 30%. Các DN vừa tuy có tỷ lệ xuất khẩu khả quan hơn, song cũng chỉ ở mức dưới 60% có thể trực tiếp xuất khẩu (hình 3.10). Các DNNVV xuất khẩu không chỉ khiêm tốn về mặt số lượng mà giá trị đóng góp cũng còn tương đối hạn chế. Theo Tổng cục Thống kê và Hải Quan Việt Nam (trích dẫn bởi Văn phòng Chính Phủ 2019), trong năm 2017, đóng góp của khu vực DNNVV cho giá trị xuất khẩu ở mức dưới 27%. Tỷ lệ đóng góp của các DNNVV Việt Nam trong các hoạt động xuất khẩu theo đánh giá là tương đối thấp bởi năng lực cạnh tranh của họ trong các lĩnh vực thượng nguồn của chuỗi cung ứng toàn cầu còn nhiều hạn chế (Lopez-Gonzalez và cộng sự, 2019).

13 Theo Wignaraja (2013), các DNNVV là các DN có dưới 99 lao động

Các nghiên cứu đã chỉ ra, các doanh nghiệp nhỏ và vừa cũng được hưởng lợi từ chuỗi cung ứng toàn cầu khi có thể tiếp cận với các nguồn đầu vào có giá cạnh tranh, nhờ đó nâng cao được năng suất (Lopez-Gonzalez, 2017). Các doanh nghiệp này cũng có thể được tiếp cận với những công nghệ mới từ những đầu vào nhập khẩu (Bas và Strauss-Kahn, 2014), từ nâng cao được chất lượng sản phẩm và đẩy mạnh được các hoạt động xuất khẩu (OECD, 2020). Tuy nhiên, kể cả khi nhận thức được lợi ích từ nhập khẩu đầu vào, không phải DN Việt Nam nào cũng có thể nhập khẩu, đặc biệt là các DN nhỏ và siêu nhỏ. Tiềm lực hạn chế đã khiến rất ít DNNVV có thể thực hiện nhập khẩu.

DN siêu nhỏ

DN nhỏ

DN vừa

DN lớn

70.00%

60.00%

50.00%

40.00%

30.00%

20.00%

10.00%

0.00%

2012

2013

2014

2015

2016

2017

2018

Hình 3.11: Tỷ lệ các DN nhập khẩu đầu vào trong giai đoạn 2012-2018

Nguồn: NCS tính toán từ số liệu của TCTK

Con số thống kê trong giai đoạn 2012-2018 cho thấy, tỷ lệ các DN siêu nhỏ nhập khẩu là dưới 10%. Con số này ở khu vực các DN quy mô nhỏ cũng không khả quan hơn khi chỉ khoảng 20% DN quy mô nhỏ có thực hiện các hoạt động nhập khẩu đầu vào để sản xuất. Khu vực DN vừa và lớn có sự cải thiện trong thời gian gần đây khi tính đến năm 2018, 49% DN vừa và 66% DN lớn có sử dụng đầu vào nhập khẩu. Đây có thể là một điều bất lợi đối với DNNVV khi ít có cơ hội tiếp cận với các nguồn đầu vào ở tiêu chuẩn quốc tế, dẫn tới năng lực cạnh tranh của sản phẩm sẽ tương đối thấp so với các DN lớn cũng như các DN trong khu vực và trên thế giới.

3.3.2 Doanh nghiệp nhỏ và vừa Việt Nam trong một số chuỗi cung ứng điển hình

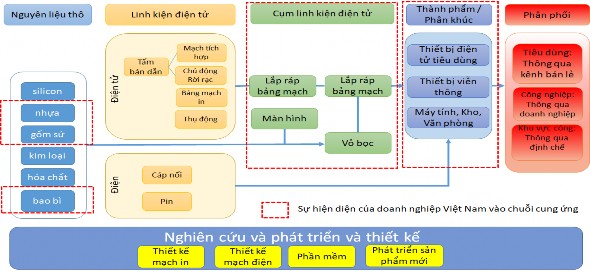

3.3.2.1 Chuỗi cung ứng ngành công nghiệp điện tử

Một số DN Việt Nam như 4P, Thành Long đã khá thành công khi trở thành những nhà cung cấp cấp 1 cho các công ty điện tử hàng đầu như LG, Samsung. Ví dụ, công ty 4P được biết đến là một trong những công ty 100% vốn nội, với sự vận hành bài bản, chi tiết từng công đoạn nhỏ nhất. 4P là một trong số ít những doanh

nghiệp điện tử Việt Nam có đầu tư đổi mới công nghệ, đào tạo đội ngũ quản lý và nhân viên, xây dựng hệ thống quản lý chất lượng. Nhờ vậy, 4P đã trở thành nhà cung cấp linh kiện cho các tập đoàn thế giới như LG, Canon, Wintek, RFT…Không những tham gia vào được chuỗi cung ứng của các tập đoàn này, 4P còn vinh dự trở thành đối tác của LG sản xuất bảng mạch điện tử trong khu tổ hợp công nghệ mới của tập đoàn này ở Hải Phòng. Tuy nhiên, nhìn chung, DN Việt Nam, đặc biệt là các DNNVV đều đang tham gia chuỗi cung ứng ngành công nghiệp điện tử ở mức rất khiêm tốn, cụ thể như sau:

Hình 3.12: Sự tham gia của DNNVV Việt Nam trong chuỗi cung ứng điện tử 3C

Nguồn: Chuyển thể từ mô hình của Frederick và Lee (2017)

Thứ nhất, các doanh nghiệp nhỏ và vừa của Việt Nam mới chỉ đảm nhận các phần việc khá đơn giản trong chuỗi.

Các doanh nghiệp Việt Nam đang trên đà phát triển tuy nhiên vẫn ở trình độ thấp, do đó mới chỉ đảm nhận các khâu giá trị thấp như đóng gói, các chi tiết nhựa và kim loại đơn giản. Hình 3.12 cho thấy, phân theo cấu trúc của chuỗi giá trị, DN nội địa mới chỉ đảm nhận các hoạt động ở tuyến giữa, phụ thuộc cả đầu vào lẫn đầu ra. Theo thống kê của VASI (dẫn theo Trương Thị Chí Bình 2020), các DN ngành điện tử của Việt Nam trung bình nhập khẩu 88% đầu vào, thậm chí tỷ lệ này ò nhóm các linh kiện điện điện tử chuyên dụng và cơ bản lên tới trên 90%. Xét trung bình, các DN chỉ tự sản xuất khoảng 1% đầu vào, phản ánh sự phụ thuộc lớn vào nguồn đầu vào nước ngoài.

Các công đoạn hạ nguồn phần lớn đều được đảm nhận bởi các DN FDI hoặc các công ty đa quốc gia. Các hoạt động hạ nguồn như phân phối sản phẩm đều được đảm nhận bởi doanh nghiệp nước ngoài bởi các doanh nghiệp nội địa được đánh giá là thiếu kinh nghiệm kinh tế, yếu về năng lực marketing, xuất phát từ thực trạng thiếu kinh nghiệm và vốn của các doanh nghiệp. Với việc chỉ tham gia các hoạt động trung nguồn chuỗi cung ứng (midstream activities), các DN Việt Nam chỉ tạo ra một phần giá trị gia tăng nhỏ, và do đó lợi ích đạt được là rất khiêm tốn so với các DN ở thượng nguồn hoặc hạ nguồn của chuỗi.

Thứ hai, một số doanh nghiệp của Việt Nam kém năng động, ảnh hưởng tới khả năng tham gia vào chuỗi.

Trường hợp điển hình phản ánh tình trạng chung của hầu hết doanh nghiệp điện tử Việt Nam là Vietronics. Vietronics được thành lập năm 1984 trên nền tảng Tổng cục Điện tử và Kỹ thuật Tin học, cùng thời điểm ra đời của các công ty điện tử của Đài Loan như Acer, Asus, TSMC. Trong thời kỳ phát triển mạnh mẽ, Vietronics đã từng đạt doanh thu gần 100 triệu đô la Mỹ, trong đó giá trị gia công và xuất khẩu hàng hóa đạt 30 triệu đô ly Mỹ. Tuy nhiên, đến năm 2017, doanh thu của Vietronics đã suy giảm mạnh chỉ còn 73 tỷ đồng (khoảng hơn 3 triệu đô la Mỹ), với lợi nhuận dưới 5 tỷ đồng, chưa tới 1% tổng giá trị tài sản và được xếp vào hàng các doanh nghiệp sống thực vật (zoombie).

3.3.2.2 Chuỗi cung ứng toàn cầu ngành dệt may

Chuỗi cung ứng toàn cầu ngành dệt may bao gồm: (i) doanh nghiệp dẫn dắt chuỗi với thương hiệu và hệ thống phân phối toàn cầu; (ii) các nhà cung ứng cấp 1 thực hiện sản xuất thành phẩm và bán thành phẩm; (iii) các nhà cung cấp sợi và vải;

(iv) các nhà cung cấp nguyên liệu thô và phụ liệu (UNIDO &UIBE, 2018). Tuy nhiên, các DN Việt Nam không hoàn toàn tham gia vào mọi công đoạn của chuỗi cung ứng mà chỉ tham gia một vài khâu, cụ thể như sau:

Thứ nhất, có thể thấy, hiện nay các DN ngành dệt may Việt Nam chủ yếu dựa trên lợi thế chi phí nhân công giá rẻ cũng như các ưu đãi từ các hiệp tự do thương mại mà Việt Nam tham gia. Chuỗi cung ứng ngành dệt may Việt Nam không hoàn chỉnh do các DN Việt Nam chủ yếu tham gia vào các khâu thâm dụng vốn và tạo ra giá trị gia tăng thấp như sản xuất sợi và gia công thành phẩm, rất ít DN tham gia cung cấp các nguyên liệu thô, dệt nhuộm.