Thứ ba, để đảm bảo mục tiêu duy trì ổn định của cả hệ thống tài chính đòi hỏi phải có sự phối hợp của các cơ quan nhà nước trong hệ thống giám sát tài chính quốc gia; và trong phần lớn các mô hình tổ chức hệ thống giám sát tài chính, ngân hàng Trung ương là cơ quan có chức năng chủ đạo trong việc thực hiện chức năng ổn định tài chính.

2.3.2 Vai trò của ổn định tài chính.

2.3.2.1 Sự cần thiết phải đảm bảo tính ổn định tài chính.

Ổn định tài chính không chỉ đóng vai trò quan trọng trong việc ổn định giá cả (mục tiêu chính của ngân hàng Trung ương) mà còn góp phần hỗ trợ phát triển kinh tế bền vững vì sự ổn định đó tạo ra môi trường thuận lợi hơn cho cả nhà đầu tư và người gửi tiền, tăng hiệu quả của hoạt động trung gian tài chính, tăng các chức năng của các thị trường tài chính và cải thiện phân phối nguồn lực để phát triển hệ thống tài chính lành mạnh, minh bạch, giảm đi các cú sốc và rủi ro hệ thống. Một hệ thống tài chính ổn định là hệ thống hoạt động lành mạnh, tin cậy và hiệu quả, ít biến động và có khả năng hấp thụ các cú sốc.

Ngược lại mất ổn định tài chính kéo theo những tình trạng như: (i) giảm tính hiệu quả của chính sách tiền tệ; (ii) làm suy yếu chức năng trung gian của hệ thống tài chính do phân phối nguồn lực không hợp lý, làm trì trệ sự phát triển của nền kinh tế; (iii) làm mất niềm tin của người dân vào hệ thống tài chính; (iv) mất nhiều chi phí để giải quyết sự yếu kém của hệ thống tài chính.

Vì những lý do này, nhiều nước trên thế giới đã bắt đầu chú trọng nhiều hơn đến ổn định tài chính khi thực thi các chính sách của mình, đặc biệt trong bối cảnh xuất hiện ngày càng nhiều các nhân tố mới có khả năng gây bất ổn tài chính như mối liên kết ngày càng chặt chẽ giữa khu vực tài chính của các quốc gia và sự phát triển không ngừng của các công cụ tài chính phức tạp.

2.3.2.2 Vai trò chủ đạo của ngân hàng Trung ương trong việc ổn định tài chính.

Giữ vững ổn định tài chính là vai trò của đa số ngân hàng Trung ương. Khi hệ thống tài chính trở nên bất ổn, ví dụ như thị trường tài chính biến động và căng thẳng, cần phải cung cấp một lượng tiền lớn để giải quyết tình trạng đó. Lịch sử cho thấy ngân hàng Trung ương đã thực hiện tốt chức năng duy trì ổn định tài chính vì

ngân hàng Trung ương có khả năng ngay lập tức “bơm” một lượng thanh khoản lớn do được độc quyền phát hành tiền.

Ổn định tài chính tăng cường tính hiệu quả cho chính sách tiền tệ của ngân hàng Trung ương. Hệ thống tài chính cung cấp rất nhiều thông tin cần thiết để ngân hàng Trung ương điều hành chính sách tiền tệ. Hệ thống tài chính cũng là kênh truyền tải chính sách tiền tệ chủ yếu đến nền kinh tế thực. Sự bất ổn của hệ thống tài chính có thể ảnh hưởng đến mức độ hữu dụng của các thông tin sử dụng trong điều hành chính sách tiền tệ (bao gồm các biến số giá cả và diễn biến giao dịch trên thị trường tài chính), qua đó, làm giảm hiệu quả chính sách. Chính vì lẽ đó, ngân hàng Trung ương rất chú trọng ổn định tài chính để tăng cường tính hiệu quả của chính sách tiền tệ.

Có thể bạn quan tâm!

-

Đối Tượng Và Phạm Vi Nghiên Cứu. Đối Tượng Nghiên Cứu.

Đối Tượng Và Phạm Vi Nghiên Cứu. Đối Tượng Nghiên Cứu. -

Cơ Sở Lý Thuyết Và Tổng Quan Nghiên Cứu

Cơ Sở Lý Thuyết Và Tổng Quan Nghiên Cứu -

Đo Lường Mức Độ Chấp Nhận Rủi Ro.

Đo Lường Mức Độ Chấp Nhận Rủi Ro. -

Tác Động Của Vốn Cao Hơn Tới Sự Ổn Định Của Ngân Hàng

Tác Động Của Vốn Cao Hơn Tới Sự Ổn Định Của Ngân Hàng -

Tác Động Của Mức Độ Chấp Nhận Rủi Ro Đến Ổn Định Tài Chính Của Các Ngân Hàng Thương Mại.

Tác Động Của Mức Độ Chấp Nhận Rủi Ro Đến Ổn Định Tài Chính Của Các Ngân Hàng Thương Mại. -

Tác Động Của Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro Của Các Ngân Hàng Thương Mại.

Tác Động Của Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro Của Các Ngân Hàng Thương Mại.

Xem toàn bộ 203 trang tài liệu này.

Ngân hàng Trung ương có lợi thế trong việc phân tích sự ổn định của hệ thống tài chính. Các nhân tố gây sốc và cơ chế truyền dẫn sốc ngày càng trở nên đa dạng và phức tạp hơn do mức độ liên thông giữa thị trường tài chính trong nước và quốc tế cũng như mức độ liên kết giữa thị trường tài chính và các tổ chức tài chính không ngừng được mở rộng dưới tác động của tiến trình tự do hóa tài chính và toàn cầu hóa. Trước thực tế này, việc phân tích sự ổn định từng tổ chức tài chính hay từng thị trường tài chính một cách riêng lẻ là chưa đủ mà cần phải đánh giá sự ổn định của hệ thống tài chính một cách tổng thể, kết hợp với việc xem xét bối cảnh kinh tế vĩ mô trong và ngoài nước. Ngân hàng Trung ương có thể đáp ứng tốt yêu cầu này vì ngân hàng Trung ương có lợi thế trong việc phân tích ổn định hệ thống tài chính. Phân tích vĩ mô tổng thể hệ thống tài chính là nền tảng trọng yếu để đảm bảo ổn định tài chính.

Ngân hàng Trung ương duy trì ổn định tài chính thông qua hiệu quả hoạt động của hệ thống thanh toán và thanh toán bù trừ: Ổn định tài chính không thể đảm bảo nếu các giao dịch thanh toán giữa các chủ thể kinh tế không được thực hiện thông suốt. Nếu một chủ thể không thể thanh toán kịp thời thì có thể khiến cho cả hệ thống thanh toán bị gián đoạn hoặc ngưng trệ, qua đó ảnh hưởng đến hoạt động của cả hệ thống tài chính. Chính vì lẽ đó, ngân hàng Trung ương duy trì ổn định tài chính thông qua việc vận hành và giám sát hiệu quả các hệ thống thanh toán và thanh toán bù trừ.

NHTM là tổ chức tài chính trung gian cung cấp một danh mục các dịch vụ tài chính bao gồm tín dụng, tiết kiệm, dịch vụ thanh toán, đồng thời thực hiện nhiều chức năng tài chính nhất so với các tổ chức tài chính khác (Rose, 1996). NHTM là kênh trung gian giữa NHTW và nền kinh tế, giữa các chủ thể trong nền kinh tế, giữa người thừa vốn và người thiếu vốn kinh doanh, giữa các chủ thể cần thanh toán tiền qua lại với nhau (Hoa & Dân, 2017). Ổn định ngân hàng là tiền đề để đảm bảo sự ổn định chung trong hệ thống tài chính (Dwumfour, 2017).

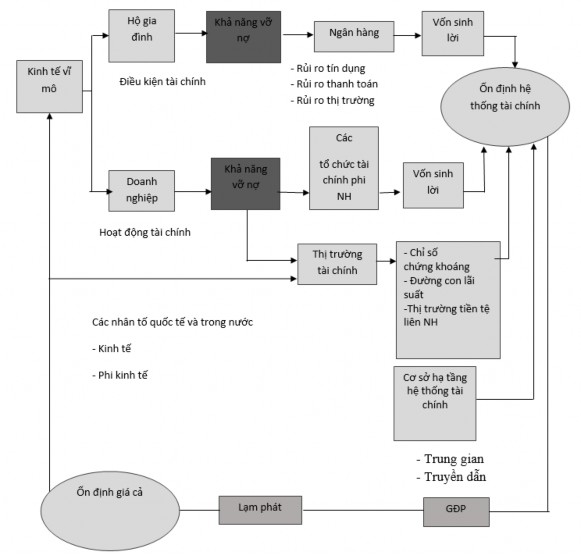

Hình 2.1 Mối liên kết giữa ổn định tài chính và ổn định giá cả

(Nguồn: Tổng hợp từ ngân hàng Trung ương Indonesia, IMF và các nguồn khác.)

2.3.3 Ổn định tài chính của ngân hàng thương mại.

2.3.3.1 Khái niệm.

Theo Nadya và Thomas (2011), sự ổn định tài chính ngân hàng là trạng thái ổn định mà khi đó các ngân hàng thực hiện hiệu quả các chức năng của nó như phân phối nguồn lực, phân tán rủi ro và phân phối thu nhập.

Theo Pirre và Terhi (2010), sự ổn định tài chính của ngân hàng là tình trạng trái ngược với sự không ổn định tài chính hay sự bất ổn tài chính của các ngân hàng. Bất ổn tài chính của ngân hàng xảy ra khi các ngân hàng có thể mất khả năng thanh toán trong thời gian tiếp theo. Do đó, khi xác suất mà ngân hàng mất khả năng thanh toán giảm đi thì tương ứng với sự ổn định tài chính của các ngân hàng tăng lên và ngược lại, nếu xác suất ngân hàng mất khả năng thanh toán tăng lên thì sự ổn định tài chính của các ngân hàng sẽ giảm đi. Ngoài ra, Pirre and Terhi còn cho rằng các ngân hàng thương mại không có khả năng thanh toán là các ngân hàng khi vào cuối mỗi quý, giá trị thị truờng của tổng tài sản ngân hàng thì không đủ để hoàn trả các khoản huy động của ngân hàng.

Các nghiên cứu về ổn định tài chính của ngân hàng thương mại thường xem xét và đánh giá “mức độ bất ổn tài chính” như một cách tiếp cận để đánh giá sự “ổn định tài chính” và bất ổn tài chính là trạng thái ngược lại với ổn định tài chính.

Bất ổn tài chính của các ngân hàng thương mại thường gắn liền với một cơn hoảng loạn ngân hàng nói chung có liên quan đến một cú sốc của một ngân hàng bị phóng đại bởi hành vi của những người gửi tiền không có đầy đủ thông tin, họ nghi ngờ giá trị tài sản của ngân hàng thấp hơn giá trị nợ của ngân hàng nên rút tiền gửi.

Khi một ngân hàng gặp phải một sự rút vốn đột ngột bởi người gửi tiền, điều này có thể dẫn đến sự tháo chạy ngân hàng và gây ra tình trạng bất ổn. Do các ngân hàng cho vay phần lớn khoản tiền gửi nhận được nên khi gặp tình huống khách hàng đột ngột rút tiền với số lượng lớn, các ngân hàng không thể ngay lập tức hoàn trả được tất cả những khoản tiền gửi cho khách hàng.

Sự trì hoãn trả tiền do không có khả năng đáp ứng này có thể dẫn đến một sự tháo chạy về tiền gửi khiến ngân hàng lâm vào trạng thái phá sản. Hệ quả là những người gửi tiền sẽ bị thiệt hại trừ khi họ được công ty bảo hiểm tiền gửi chi trả. Sự tháo chạy ngân hàng lan rộng làm gia tăng tình trạng bất ổn dẫn đến khủng hoảng

ngân hàng mang tính hệ thống. Rất nhiều ví dụ về sự tháo chạy ngân hàng đã diễn ra, chẳng hạn như sự tháo chạy khỏi các ngân hàng Mỹ những năm 1930, sự sụp đổ của ngân hàng đầu tư Bear Stearns năm 2008.

Mô hình tháo chạy ngân hàng của Diamond và Dybvig (1983) mô tả rằng những người gửi tiết kiệm sẽ rút tiền khỏi ngân hàng bởi vì họ sợ rằng người khác cũng làm như vậy. Vấn đề khó khăn ở một số ngân hàng làm cho những người gửi tiền ở những ngân hàng khác lo lắng dẫn đến việc rút tiền ồ ạt và có thể kéo theo bất ổn cả hệ thống ngân hàng.

Tình trạng bất ổn tài chính của ngân hàng là khủng hoảng thanh khoản do nhu cầu về thanh toán ngắn hạn vượt quá dự trữ tài sản thanh khoản cao, xuất phát từ mất cân đối giữa tài sản và nguồn vốn của ngân hàng khi tài sản nợ của ngân hàng có xu hướng ngắn hạn trong khi tài sản có có xu hướng dài hạn và thanh khoản thấp (Lai, 2002).

Tình trạng thiếu hụt thanh khoản của ngân hàng có thể là do suy giảm chất lượng tài sản, nợ xấu của ngân hàng tăng cao trong khi khả năng thu hồi thấp và nguồn vốn sử dụng chủ yếu là nguồn tiền huy động. Các khách hàng gửi tiền sẽ ồ ạt rút tiền để đảm bảo nguồn tài chính của mình an toàn khi nắm bắt được thông tin tình hình tài chính của ngân hàng suy yếu, dẫn đến làm trầm trọng thêm những bất ổn của ngân hàng.

Bất ổn tài chính của các ngân hàng thương mại cũng có thể xảy ra khi các ngân hàng thắt chặt đột ngột các điều kiện vay vốn với lo ngại rằng mình không đủ tiền để cho vay hoặc do phải đáp ứng các yêu cầu của ngân hàng Trung ương, được gọi là một sự thu hẹp tín dụng hay thắt chặt tín dụng đột ngột. Thu hẹp tín dụng nói chung thường diễn ra một cách độc lập với sự gia tăng của lãi suất cho vay, nghĩa là tín dụng luôn bị thu hẹp ở bất kỳ mức lãi suất nào. Trong trường hợp này các ngân hàng trở thành tác nhân của bất ổn tài chính và khủng hoảng tài chính. Cuộc khủng hoảng cho vay và tiết kiệm ở Mỹ vào những năm 1980 đã dẫn đến sự thu hẹp tín dụng cũng được xem là một tác nhân chính của cuộc suy thoái Mỹ 1990 - 1991.

Sự không tương thích giữa nợ và tài sản cũng là một yếu tố góp phần dẫn đến bất ổn tài chính. Các ngân hàng thương mại có thể chào mời các tài khoản tiền gửi có kỳ hạn ngắn hoặc không kỳ hạn và có thể rút tiền ở bất cứ thời điểm nào

nhưng lại cho các doanh nghiệp hay cá nhân vay dài hạn. Sự không tương thích giữa nợ ngắn hạn và tài sản dài hạn của ngân hàng được xem là một trong những lý do dẫn đến sự tháo chạy khỏi ngân hàng khi người gửi tiền hoảng loạn và quyết định rút tiền của mình nhanh hơn là ngân hàng có thể thu hồi nợ vay. Sự thất bại của ngân hàng Bear Stearns năm 2007 - 2008 nguyên nhân là do không thể tái cấu trúc các khoản nợ ngắn hạn mà ngân hàng đã dùng để đầu tư dài hạn vào các chứng khoán cầm cố.

Bất ổn tài chính của ngân hàng thương mại có thể nhanh chóng lây lan từ tổ chức này sang tổ chức khác. Chẳng hạn như khi một ngân hàng bị rơi vào tình trạng mất ổn định thì các ngân hàng khác cũng có nguy cơ bị rơi vào tình trạng tương tự. Sự sụp đổ của một tổ chức tài chính ảnh hưởng đến sự ổn định của nhiều tổ chức tài chính khác và dẫn đến rủi ro hệ thống. Bất ổn tài chính của một ngân hàng có thể lan rộng thành khủng hoảng hệ thống ngân hàng và có thể gây khủng hoảng tài chính đơn lẻ hoặc đồng thời với khủng hoảng tiền tệ và khủng hoảng nợ.

Như vậy, sự ổn định tài chính của ngân hàng thương mại đạt được khi các ngân hàng hoạt động một cách trơn tru, không bị tác động bởi những tác nhân không mong muốn ở hiện tại và trong tương lai. Những tác nhân này có thể dẫn đến sự sụp đổ của các NHTM và làm gián đoạn chức năng trung gian tài chính, trung gian thanh toán của các ngân hàng. Nghiêm trọng hơn, nó có thể dẫn đến khủng hoảng tài chính và những hệ lụy cho nền kinh tế.

2.3.3.2 Vai trò ổn định tài chính của ngân hàng.

Ổn định tài chính bao gồm nhiều thành tố: ổn định hoạt động của các trung gian tài chính, hạ tầng tài chính (hệ thống thanh toán và hệ thống thông tin tín dụng), thị truờng tài chính. Trong đó, sự ổn định hoạt động của các trung gian tài chính là một trong những nhân tố quan trọng nhất của sự ổn định tài chính.

Các ngân hàng thương mại là một trong những trung gian tài chính quan trọng bậc nhất của hệ thống tài chính (ngân hàng đóng vai trò trung tâm trong quá trình tạo tiền, hệ thống thanh toán, các khoản đầu tư tài chính và sự phát triển của nền kinh tế), lĩnh vực kinh doanh tiền tệ của các ngân hàng thương mại cũng chịu nhiều tác động trực tiếp, gián tiếp từ những khó khăn nội tại của hệ thống tài chính, của nền kinh tế cũng như những tác động bên ngoài, do vậy sự ổn định tài chính của

các ngân hàng thương mại được xem là nội dung chủ chốt quan trọng, chính yếu trong ổn định tài chính.

Khi hệ thống ngân hàng hoạt động ổn định sẽ tạo điều kiện cho các trung gian tài chính phát huy sức mạnh, giảm thiểu rủi ro hệ thống và giúp hệ thống ngân hàng hoạt động an toàn, ít biến động, có khả năng hấp thụ các cú sốc của nền kinh tế. Ổn định ngân hàng sẽ góp phần củng cố niềm tin của người dân đối với hệ thống ngân hàng nói riêng và hệ thống tài chính nói chung, từ đó khuyến khích người dân thực hiện các giao dịch với ngân hàng như gửi tiền, thanh toán, tín dụng và góp phần gia tăng giao dịch phi tiền mặt trong nền kinh tế.

Sự bất ổn tài chính của ngân hàng ảnh hưởng đáng kể lên quá trình truyền dẫn tác động của chính sách tiền tệ đến nền kinh tế, bong bóng bất động sản, mức độ vay nợ cao cũng như tính kém hiệu quả của khu vực doanh nghiệp đã ảnh hưởng tiêu cực đến những nỗ lực của ngân hàng Trung ương trong việc kiềm chế lạm phát và ổn định vĩ mô, đặc biệt khi cần xác định thời điểm, mức độ và qui mô của các công cụ chính sách tiền tệ. Trước bối cảnh kinh tế - tài chính toàn cầu luôn biến động, sự thành công của chính sách tiền tệ, chính sách tài khóa và các chính sách vĩ mô khác phụ thuộc vào khả năng của các cơ quan chức năng trong xây dựng các chính sách phù hợp và đồng bộ, trên cơ sở nắm vững các kênh truyền dẫn tài chính - vĩ mô thông qua hệ thống ngân hàng thương mại. Do đó, sự ổn định tài chính của các ngân hàng thương mại đóng vai trò cầu nối, phối hợp chặt chẽ giữa các chính sách tài khóa, tiền tệ, an toàn vi mô và an toàn vĩ mô nhằm hoàn thiện mục tiêu kinh tế vĩ mô trong từng thời kỳ.

Ổn định tài chính giúp các ngân hàng thương mại hoạt động ổn định, giảm thiểu nguy cơ gây gián đoạn chu trình hoạt động kinh doanh nhằm đảm bảo dòng tiền, lợi nhuận của các ngân hàng. Ổn định tài chính của ngân hàng tạo ra môi trường thuận lợi hơn cho cả nhà đầu tư và người gửi tiền, cung cấp vốn với mức giá ổn định cho người đi vay.

2.3.3.3 Thanh khoản và ổn định tài chính của ngân hàng thương mại.

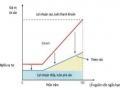

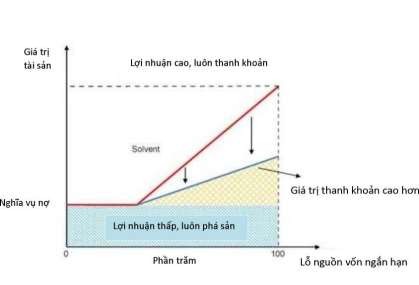

Eisenbach & Cộng sự (2014) nghiên cứu về tính thanh khoản và ổn định tài chính cho rằng nguyên nhân cơ bản của việc mất khả năng thanh toán của ngân hàng là do: sự xói mòn vốn chủ sở hữu do lợi nhuận từ tài sản thấp, không đủ để

trang trải các gánh nặng nợ của ngân hàng; chí phí thanh lý tài sản cao làm xói mòn vốn chủ sở hữu.

Khi giá trị thanh lý những tài sản có rủi ro của ngân hàng càng cao có nghĩa là nếu ngân hàng phải thanh lý các tài sản, ngân hàng có thể thu hồi được giá trị cao hơn do giá chiết khấu trên giá trị cơ bản của tài sản thấp hơn.

Hình 2.2: Tác động của giá trị thanh khoản cao tới sự ổn định của ngân

hàng

(Nguồn: Eisenbach & Cộng sự, 2014)

Ở khu vực vùng mất khả năng thanh toán cơ bản, giá trị cơ bản của các tài sản có rủi ro thấp đến mức ngân hàng sẽ vỡ nợ ngay cả khi tất cả các khoản nợ ngắn hạn tiếp tục được gia hạn. Với giá trị thanh lý cao hơn, ngân hàng có thể tăng thêm tiền để thanh toán cho các khoản rút tiền. Từ đó, ngân hàng có thể tồn tại và chịu đựng các cú sốc tài chính và các cú sốc về lợi nhuận trên tài sản.

Khi ngân hàng sử dụng đòn bẩy thấp hơn (vốn cao hơn - các tài sản mà ngân hàng nắm giữ được tài trợ bởi phần lớn từ nguồn vốn chủ sở hữu và ít nợ hơn) giúp giữ cho cấu trúc của các khoản nợ phải trả của ngân hàng cố định, tác động đến rủi ro mất khả năng thanh toán. Vốn chủ sở hữu có thể đóng vai trò là một khoản đệm đối với lỗ tuy nhiên các khoản nợ vẫn phải được hoàn trả trong mọi tình huống và do đó có thể làm cho ngân hàng mất ổn định.